1. 引言

保险公司如何选择最优再保险和投资策略的问题一直是金融学和保险研究的热点。大量的学者通过不同方法和理论研究,在理论和实践上取得了许多重要成果。Schmidli [1] 考虑了一个经典的风险模型,并允许投资于风险资产以及比例再保险。通过HJB方法,找到了最佳策略,论文证明了HJB方程的任何递增解都是有界的,并在论文中解决了优化问题。黄玲等 [2] 在部分信息下提出最优再保险和投资问题,令股票价格具有牛市和熊市的特征,以终端财富指数效用最大化为目标,利用HJB方程,分别求解了违约前和违约后的最优策略。Rong等 [3] 在扩散系数指数的参数趋于0时,给出了从HJB方程导出的偏微分方程解的渐进展开式,利用偏微分方程的扰动理论,得到最优再保险和投资策略的渐近解。陈子旸等 [4] 基于经典风险模型,将超额损失再保险和市场的模糊厌恶相结合,在最大化公司的最终财富期望效应的准则下,得到了对应的最优再保险策略。而杨鹏等 [5] 在PG风险模型中研究了时间一致的再保险问题,提出了保险公司在进行再保险时,按照方差值原理来计算再保险保费的情况。在风险资产是带跳的随机微分方程的条件下,求得时间一致的再保险和投资策略。花祥 [6] 采用带漂移的布朗运动来刻画保险公司的盈余,风险资产选用B-S模型和CEV模型来表示,通过对风险资产进行通胀折算以及对模糊厌恶的考虑,得到了目标期望效用下保险公司的最优再保险和投资策略。

然而,观察以上论文不难发现,上述文献大多考虑的是现在的因素对最优策略的影响,却忽略了过去的信息对现在策略的影响。但在实际中,人们往往会同时考虑历史信息和当时时刻的信息,综合两者做出判断。于是将时滞效应考虑进去可以帮助我们做出更合理的决策。例如,朱怀念等 [7] 针对经典Cramér-Lundberg模型的近似风险扩散过程,研究了在模糊厌恶和时滞效应的共同作用下,两家互相竞争的保险公司的再保险投资问题,得到了此种情况下的均衡投资与再保险策略。宾宁等 [8] 运用随机最优控制和微分博弈理论,针对Cramér-Lundberg模型,得到了均衡投资和再保险策略,然进后一步研究近似扩散过程,求得指数效用下均衡投资策略和比例再保险策略。Lai等 [9] 在论文中论述了在保险人购买超额损失再保险且盈余由跳扩散模型表示的情况下,结合时滞效应和CEV模型,利用随机微分时滞方程,最终得到以最大化终端财富和平均绩效财富组合的预期指数效用的最优超额损失再保险和最优值函数。Wang等 [10] 在跳跃–扩散和时滞效应的条件下,以均值–方差为优化目标,使用了CEV方程和随机控制方法,通过博弈论框架,分别推导了违约后和违约前情况下的时间一致性再保险投资策略。Deng等 [11] 考虑了具有恒定绝对风险规避偏好的保险公司,并探讨了风险资产用CEV模型刻画的情况下的带有限记忆保险人的再保险与信用债券投资决策问题。得出记忆时间越长,保险公司的再保险和投资决策就越谨慎的结论。钟慧 [12] 采用均值–方差准则,在非零和博弈框架和时滞效应的条件下,解决了两家竞争型保险公司之间的投资与再保险策略问题,进一步考虑了模糊厌恶系数,借助随机控制理论和广义HJB系统,解得时间一致性均衡投资和再保险策略。

此外,保险业务间的相依关系对投资与再保险影响很大,例如火灾保险和医疗保险,车辆保险出现的同时一般伴随着人身保险。针对这个方面,学者们也进行了一定的研究。例如,阎方等 [13] 在CEV模型构筑的财富过程中加入了时滞效应,在均值–方差优化准则下,提出了索赔相依的条件下的最优均衡投资和比例再保险策略,通过数值分析讨论了模型重要参数对最优策略的影响。Wang等 [14] 提出的在最大化终端财富的期望效用条件下,利用随机控制技术,得到了相应的HJB方程。从博弈论的角度推导出每类业务的最优策略,此外,论文证明了方程组的解总是存在的,但不是唯一的。张彩斌等 [15] 以最大化终端财富值的均值–方差效用为目标,假设风险资产的价格过程为跳扩散且是相依的,在博弈论框架下,利用随机控制理论和相应的广义HJB方程,得到最优策略。Azarbad M等 [16] 拥有多个相关保险业务的保险公司在共同冲击依赖相依和最大化目标函数的两个条件下,利用HJB方程,找到在某些边界条件下的唯一解。此外,论文提出了一种算法可以用来求解目标函数的最优解。吴传菊等 [17] 研究了一类索赔相依的两险种风险模型,其中两个索赔到达计数过程。通过辅助模型得到破产概率的积分方程,论文还讨论了其渐进性,在索赔额服从指数分布时得出其解法。慕蕊等 [18] 在模糊厌恶的背景下,研究了遵循Heston模型的风险资产,利用动态规划原则,分别建立了违约后和违约前的鲁棒HJB方程,最后通过最大化终端财富的期望指数效应,得到最优再保险和投资策略。

以上的研究中大多单独考虑相依风险模型或时滞效应对于保险公司再保险和投资的影响,基于上述原因,本文同时考虑稀疏相依关系和时滞效应共同作用下的再保险和投资问题。假设保险公司有两种不同的保险业务,它们之间存在稀疏相依的关系,保险公司在购买比例再保险时将所得的盈余投资于无风险资产和风险资产,其中通过CEV模型刻画出风险资产的价格过程,进一步考虑时滞效应的影响,以随机控制理论为基础,在均值-方差准则下得到相应的HJB方程,然后得到目标最优再保险和投资策略,使用数值分析方法分析模型参数对模型的影响,得到相关的经济含义。

2. 建立模型和寻找最优问题

2.1. 建立模型

假设某家保险公司有一种业务,该业务分别为两种不同的保险产品。这两种保险产品之间有某种影响关系,第一种保险业务第i次索赔的索赔额度用随机变量

表示,用随机变量

表示第二种保险业务第i次索赔的索赔额度。我们假设风险模型是由两个稀疏相依类别的保险业务组成的。设

是独立同分布的随机变量,索赔计数过程

表示在

内索赔发生的数目,假定它是一个强度为

的泊松过程,

是

的p稀疏相依过程,强度为

,即第一类保险业务的每一项索赔可能会也可能不会引起第二类保险业务的索赔,如果发生索赔,则第一类的保险业务以概率p导致第二类保险业务的索赔发生。第一类索赔的发生和第二类保险业务索赔的发生是相互独立的,且

,

和

是相互独立的。那么可以得到:

有限的一阶矩

,

;二阶矩

,

。

此时的保险余额过程为:

(1)

其中,

是初始余额,c是保费率并且遵循期望值原则,即

(2)

且

是安全载荷。

假设保险公司为了避免大额索赔而购买比例再保险。对于每个

,比例再保险用

表示,

分别对应索赔

。我们给出再保险保费

的计算公式,即:

(3)

加入再保险策略后,保险公司的余额过程为:

(4)

根据Zhang等 [19] 和Grandell [20] 将索赔过程作近似,我们可以得到:

(5)

将公式(2),公式(3)和公式(5)带入公式(4)中我们可以得到:

且

为标准布朗相关系数

。

此外,假设保险公司投资账户和股票组成的金融市场。那么可以得到储蓄账户的价格过程为:

(6)

为无风险利率。

股票

服从CEV模型,即:

(7)

式中,

是期望瞬时回报率,

是一个正的常数,

是弹性参数,

是瞬时波动率。这里假设

,

且

与

相互独立。

令

表示为保险公司在t时刻在股票投资的金额。在

和

的条件下,保险公司的财富过程为:

然后考虑时滞效应对保险公司财富的影响。假设保险公司带有时滞效应的财富过程为

。

资本流出/流入总额用函数

表示,其中

其中,

给定的平均参数,

是时滞参数,在

时间段内的平均财富用

来刻画,而

则是绝对财富在

时间段内的变化。根据过去的财富情况来决定资本的流入和流出的情况在实际中十分常见。例如,如果之前时间段内保险公司产生了盈利,那么保险公司会奖励员工或进行股东分红。这就是所说的资本流出的情形,即

,也就是

且

。相反,如果前段时间保险公司产生了亏损,股东等会投入资金来填补产生的亏损,使得公司达到预期的目标,这一情况对应了资本的流入,此时

,即

且

。因此,财富过程

可以表达为如下形式:

为了问题讨论方便,一般令f为线性函数,目的是使得保险公司的过去业绩和额外流出/流入资金成比例,于是,假设f的表达式为:

结合时滞函数表达式,此时具有时滞效应的财富过程为

(8)

其中,

并且此时应该满足如下条件:

(9)

此外,假设当

时,有

。这个条件的含义是在

时刻保险公司的财富为x且在

的时间段内保险公司未进行任何业务。

2.2. 最优问题

本文的目标是终端财富效用最大化,为了达成目标,使用了均值-方差准则来表示所需要的效用函数,因此,目标函数为:

其中,

为风险厌恶系数且为常数(

) ,

是

为初值的条件数学期望,而

是对应的条件方差,

是

和

的权重。加入权重可以将终端财富

和累积财富

相联系,使得决策更加合理。然后可以寻找出最优策略。

Chang等 [21] 提出由于时滞的性质导致问题是无限维的,所以为了得到可行解,我们必须附加一些额外条件。所以,下文给出具体条件使得问题降维,也即是具有可行解。

(10)

公式(10)使得时滞问题由无限维转化为有限维并得以解决。

以下为了表示方便,

简写为

,其他符号类似。

对于函数

和固定的再保险策略

的有限微分算子为:

(11)

接着,定义目标函数对应的HJB方程。

定义1 对于目标函数的广义HJB系统的定义如下:

(12)

其中:

(13)

(14)

3. 寻找最优解

本节考虑下面这个最优问题:

寻找问题公式的最优解。根据有限微分算子公式(11),那么得到此时的广义HJB系统方程表示为:

和

另外,因为V和G均为

和

的函数。

为了求解目标函数,假设函数V和G具有如下形式:

对V,G的函数分别对

求偏导及二阶偏导。得到如下公式:

(15)

将公式(15)和给出的HJB方程结合得到如下两个式子:

(16)

和

(17)

由上述式子,求解出

:

(18)

此时,把公式(18)带入公式(16)和公式(17)中,得到

(19)

其中

(20)

和

(21)

其中

因为由公式(19)可以得到

(22)

同理,根据公式(21)可得

(23)

根据公式(20)分别对

和

求导并令其等于零得到,

(24)

(25)

于是,将公式(22)(23)带入

和

:

(26)

(27)

由于

,所以给出关于最优策略

的详细讨论。

上面两式表明当

时,取

作为最优策略;若

或

,此时取1作为

或

。

注:结合

和

来看参数A和参数h对最佳策略没有影响。

证明:将公式(16)(17)整理得到

因为总体等于0时每项均等于0,所以得到如下公式:

(28)

同理,得到下面几个公式:

(29)

(30)

接下来,由公式(28),公式(29)和公式(30)得到所设

:

(31)

(32)

再由公式(31)和公式(32)代回公式(18)得到

(33)

4. 数值分析

本节在时滞效应的基础上,对均值方差准则下求解出的最优策略进行数值分析,以此来说明几个重要参数对保险公司的最优再保险和投资策略的影响。取基本参数值如下:

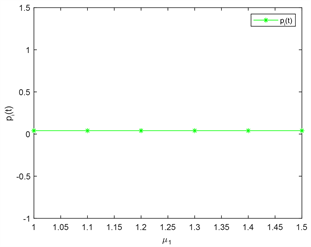

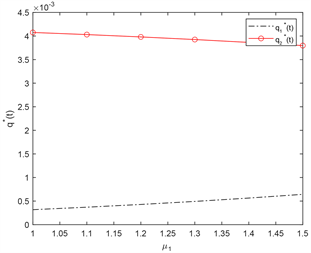

Figure 1. The impact of claim amount on optimal reinsurance and investment strategies

图1. 索赔额对最优再保险和投资策略的影响

首先讨论索赔额参数

对再保险策略和投资的影响。由图1看出索赔额

的值越大,对应的再保险策略

的值就越大,但是对投资策略

没有影响;索赔额

的值越大,对应再保险策略

值越大,而对投资策略

没有影响,即保险人自留比例就越低,这与实际情况是相符合的。因为索赔额越大,那么在其他条件不变的情况下,索赔的期望值也就越大。也就是说此时保险公司会承担更多的索赔风险。此时保险公司应该对业务进行更多的再保险,舍弃更多的保险业务份额。

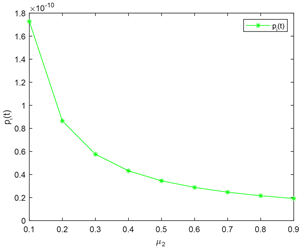

Figure 2. The impact of risk aversion coefficient

on optimal reinsurance and investment strategies

图2. 风险厌恶系数

对最优再保险和投资策略的影响

然后我们讨论风险厌恶系数

,根据图2可以看出,对于

和

来说,伴随着风险厌恶系数

的增大,而保险公司所自留的比例而减少,这意味着保险公司对风险的厌恶程度越高,那么越会购买更多的再保险来降低自己所承受的风险,从而自留更少保险业务。随着

的增大,保险人就越是倾向于保守的策略,因此保险人会减少投资。这个两个结果和现实中的实际情况是一致的。

Figure 3. The impact of weights

on optimal reinsurance and investment strategies

图3. 权重

对最优再保险和投资策略的影响

接着,图3刻画了权重

对最优再保险和投资策略的影响。随着权重

值的增大对应的最优再保险策略

和

的值会减少,同时投资策略

也会减少。这也比较符合预期。因为

越大表示在最终成果测评中平均财富的占比越大,也意味着保险公司会选择更加保守或者理性的决策。例如,保险公司会选择投资更多的再保险。而从投资方面来说,更加理性的决策意味着更少的投入。

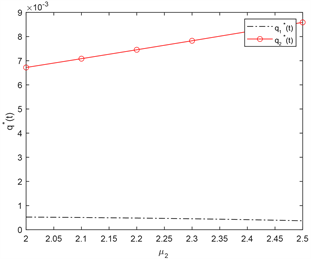

Figure 4. The impact of parameters p on optimal reinsurance and investment strategies

图4. 参数p对最优再保险和投资策略的影响

最后,根据图4所得的结果来看参数p的值越大,最优再保险策略

的值也就越大,而再保险策略

变小,投资策略

不变。这个结论与实际相符。因为p值越大,第二类保险业务索赔次数就越多,此时需要对第二类保险业务增加更多的再保险来减少保险公司的风险。

5. 总结

本文主要是在保险公司拥有稀疏相依业务的条件下,以均值方差准则和HJB方程为基础,对带有时滞效应的保险业务的最优再保险问题进行了探讨。假设保险公司有两种不同的保险业务,它们之间存在稀疏相依的关系,保险公司在购买比例再保险的同时将盈余部分投资于无风险资产和风险资产,其中通过CEV模型刻画出风险资产的价格过程,进一步考虑时滞效应的影响,在均值–方差准则下建立最优控制问题,利用随机控制理论得到相应的HJB方程,然后得到最优的再保险和投资策略,并分析模型参数对最优策略的影响。研究发现保险公司对于市场投资和面临的保险理赔的风险厌恶程度越高,那么在投资和再保险策略上一般会选择更加保守的决策方式;如果平均财富在最终绩效测量中拥有更大的占比,为了稳妥起见,保险公司也同样会采取更为理性保守的策略;反之,保险公司对于激烈的市场竞争,为了获得更多的收益,决策者则会采取较为激进和冒险的再保险与投资策略。所以,我们可以得到,在稀疏相依关系和时滞效应共同作用下,相依概率参数,均值–方差的权重参数以及风险厌恶参数均会对保险公司的再保险与投资策略造成影响,因而,在做出理性科学的决策时,保险公司要将时滞信息以及保险的相依依赖纳入到再保险与投资策略的考虑之中。

致谢

感谢宁夏大学创新创业大赛202310749789项目的支持。