1. 绪论

在利率市场化方面,我国将加强金融市场的基准利率体系建设,完善市场化利率体系和利率传导机制。利率是资产定价、投资组合、利率风险管理以及金融产品设计等的基础,利率期限结构是对不同期限资金收益率与到期期限之间的关系的描述,因此估计利率期限结构并研究利率的走势是经济研究的一个重要领域。

1.1. 引言

随着国债市场的发展,国债的金融产品种类增多,各种金融投资机构对国债的需求量增加,套利与投机活动会更加频繁,同时,随着对国债的认知加深,人们开始关注我国的国债规模、国家的还债能力以及投资风险,因此有效的利率期限结构模型会越来越重要,投资者也会越来越多的关注它。利率期限结构模型的重要意义共有五点,一是指导国家宏观经济政策的制定,促进我国货币市场的发展;二是优化国债结构;三是金融产品的定价基础;四是利率风险的管理与控制;五是提高资产管理组合的有效化。

1.2. 国内外研究现状

利率期限结构模型分为静态模型和动态利率模型。Fisher (1896)最早提出纯预期理论。现代利率期限结构模型的研究在于模型的构建,包括样条函数、简约模型等模型。样条函数模型首先由McCulloch (1971)提出,根据分析,最后得出样条的分界点通常取1、3、5、8、20 [1]。随后研究的两个方向:一个是构建新的样条函数模型,例如Vasicek和Fong (1982) [2] 建立了指数样条利率期限结构,用指数样条函数来弥补多项式样条函数的不足;Chiu等(2008) [3] 提出了基于L1立方样条的利率期限结构模型;另一方面是对某个具体的样条函数模型进行分界点的选取,例如,Fernando (2006) [4] 提出了自由节点样条函数,采用遗传算法选取分界点。

简约模型是由Nelson和Siegel [5] 在1987年提出,其后,由Svensson (1994) [6] 扩展NS模型得到SV模型,其通过在NS模型上加指数项,提高模型短期利率预测能力。Diebold 和Li (2006) [7] 建立了DNS模型,根据NS模型基于数据描述三个参数的动态变化规律,因此SV、DNS模型也被成为NS族模型。动态利率期限结构模型基于时间序列的分析,一般被用于对金融产品的定价,由于动态研究需要一系列时间内的债券,因此需要处理大量的信息。Cox、Ingeou和Ross (1985) [8] 提出的CIR模型为一般均衡模型的代表,该模型对所研究的经济体设定了十分严格的假设;Vasicek (1977) [9]、Ho (1986) [10] 和Heath (1992) [11] 等人提出的模型为无套利模型的代表。

对于国内来说,此研究起步较晚,而且大部分集中在两个方面:一个是模型的实证分析,如朱世武等人(2003) [12] 对比NS模型和多样式样条函数,发现前者更适合中国金融市场;丁志国等人(2014)运用NS族(NS、DNS、SV)对中国国债收益率曲线进行拟合 [13];牛晓健 [14] 等人通过动态NS模型拟合收益率曲线去预测;结合深度学习的学习,近年来,也有学者使用神经网络预测国债的利率期限结构,如闫红蕾 [15],但神经网络的解释力较差,且对参数依赖性较强。另一方面是对模型进行改进,如周子康等人(2008) [16] 采用扩展指数多项式的方法,构建了NSM模型,选用GRG2非线性最优化算法估算利率期限结构模型中的参数,可以根据实际情况增加参数个数,比较灵活,此模型既保留了NS模型的明确的经济含义,克服了SV参数估计依赖初始值的缺点。

国内对样条函数模型也有大量的研究,如郑振龙(2003) [17] 比较息票剥离法和样条估计法对中国利率期限结构的静态估计结果,发现在样条估计法k = 4时,拟合优度更好;周荣喜等(2004) [18] 推导出三次样条函数一般式的简化式;李熠熠等(2009) [19] 采用立方样条函数模型构建利率期限结构,用样本外数据进行预测,得出该模型对短期、中期、长期国债的预测效果都比较好的结论。王亚男(2011) [20] 扩展B样条模型,得到约束平滑B样条模型。

对比国内外研究现状,国内学者集中在单一模型改进,优化模型参数,但是一般来说,改进后的模型虽然弥补了原有模型的部分缺点,但也会带来新问题,如Svensson (1994)的SV模型虽然能够弥补NS模型拟合图形的不足,但是由于参数增加,且需要根据经验对

赋初值,仍有不足。为了改变加入参数所带来模型的复杂化,本文通过组合不同的单一模型进行模型结构的组合优化。

综上所述,虽然神经网络预测效果较好,但是解释力较差,国内的研究仍是NS模型等,因此综合比较,本文选择多样式样条函数模型以及NS模型,基于熵权法计算权重,获得组合优化后的模型。

2. 基于熵权法的组合优化模型的建模原理

本文选取多项式样条函数模型和NS模型两个单一模型,进行赋权组成优化模型。

组合优化模型的建模原理

熵权法的基本思路是依据熵的概念和性质,把各个体预测方法的各种误差所包含的信息量化,进而建立

基于熵的组合预测法。选取t个准则,共有m个模型作为预测的方法,

,权重选择的过程为:

1) 构建基于多种评价准则与单一模型的效果矩阵。

2) 将判断矩阵进行规范化处理。

3) 根据熵的定义,为各个模型分配权重,首先计算第j个评判标准在第i个预测方法的比重dij,rij表示矩阵第i个模型在第j个准则下的数值,公式如下 [21] :

(2-1)

其次计算熵值:

(2-2)

其中,

。

由熵的极值性,用最大条件熵对上式进行归一化处理,即得表征误差指标的重要性熵值,计算公式为:

(2-3)

则每个评判指标的客观权重为

为:

(2-4)

则各个模型的权重为

为:

(2-5)

3. 基于熵权法的组合优化模型建立

静态利率期限结构主要是用拟合收益率曲线的方法来构建利率期限结构模型,根据是否需要估计参数分为参数型和非参数型。

3.1. 多项式样条函数模型的框架

多项式样条函数以Weierstrass逼近准则为基础。当市场没有任何套利机会时,未来的一系列的现金流的现值等于系列里面的单位现金流现值的和。

根据McCulloch的“大拇指”法则以及结合国内的研究,本文研究三次多项式函数的利率期限结构。方程的形式为:

(3-1)

3.2. NS模型的框架

该模型是用三个未知参数表示的瞬时远期利率的函数,假定远期利率与时间的关系如下 [8] :

(3-2)

即期利率、贴现率与远期利率的关系:

(3-3)

其中,rt为即日开始到期期限为t的即期利率。

而根据公式(3-3)的关系,可得:

(3-4)

则:

,

(3-5)

由(3-5)式可得,由于三个系数随着时间衰减的速度不同,

的载荷为1,是一个不会衰减到0极限的常数。因此,三个系数

,

,

也被成为长期因子、短期因子和中期因子。

当在时间趋向于正无穷的渐进值,

,则

为长期利率水平,当时间期限趋近于0时,

,则可以认为瞬时利率主要依靠长期因子和短期因子。此外三个参数的符号决定利率期限结构的形状,关系如表1所示:

Table 1. Relationship between coefficient symbols of parameters and the shape of interest rate curve

表1. 参数的系数符号与利率曲线形状的关系

当三个系数不变时,

决定收益率曲线的驼峰首次出现的时间,并决定中长期因子的变化速度。当

较小时,参数的短、中期影响力越早开始衰退,因此,比较适合拟合短期的数据。

3.3. 组合优化模型的建立

将两个单一模型分别求解市场价格和理论价格的均方误差和绝对平均误差,取其算数平均值作为rij代入公式(2-1),通过公式(2-1)至(2-5),求出权重

。

通过公式(3-2)将多项式样条函数模型的贴现率与期限的函数关系转化为即期利率与期限的函数关系,即将公式(3-1)的D(t)转化为rd(t),与公式(3-5)建立组合优化模型。建立的组合优化模型为:

(3-6)

4. 基于熵权法的利率期限结构的实证研究

4.1. 样本数据的选取

本文选取2015年4月30日上海交易所的国债收盘价格数据,共选取148只国债。剔除以下几种类型数据:

1) 剔除浮动利率国债,因为浮动利率会带来不确定性。

2) 剔除上市一个月内的债券以及剩余期限不足两个月的国债。刚上市债券,交易价格接近票面值,成本低,流动性好,投资者更偏好,因此收益率较高;即将到期债券,流动性差,收益率容易为负,这两类容易导致曲线拟合问题。

3) 剔除贴现债券和到期还本付息债券,中国的市场中大部分为付息债券,因此本文为了计算方便,剔除了以上两种债券类型。

得到的部分数据情况表2所示:

Table 2. Closing bonds of treasury bonds of Shanghai Stock Exchange on April 30, 2015

表2. 2015年4月30日上交所国债收盘债券

数据来源:wind资讯。

4.2. 模型的样本内拟合实证分析

4.2.1. 基于多项式样条函数的实证分析

根据样本发现大部分债券的期限为30年内,剩余期限大部分为8年内,因此本文选取3年和8年作为分界点,共选取94只国债作为参考债券。

本文运用eviews对多项式样条函数模型进行普通最小二乘法分析,结果显示模型具有异方差,异方差会导致参数估计量无效、使得变量的t检验无效,因此将债券的久期作为权重进行加权最小二乘法分析。通过最小二乘法得到简化方程的参数估计如表3所示:

Table 3. Parameter estimates and T statistics

表3. 参数估计值及t统计量

由表分析可得,该模型回归的变量十分显著。因此,模型的简约方程组为:

国债的理论价格为:

(4-1)

通过贴现函数与零息债券的即期利率的关系,借助matlab的cftool工具箱,则多项式样条函数模型拟合的利率期限结构曲线如下图1所示:

Figure 1. Term structure of interest rate fitted by polynomial spline function model

图1. 多项式样条函数模型拟合的利率期限结构

4.2.2. 基于NS模型的实证分析

根据远期利率与即期利率关系,可以得到即期利率与时间的函数关系。本文利用MATLAB基于非线性fminbnd函数算法进行参数估计。Fminbnd函数是求解约束性的非线性最小解的中型算法,利用fminbnd函数求出的参数估计如下:

,

,

,

因此,函数的基本形式为:

根据以上模型,可以利用公式(3-2)求解即期利率,构建利率期限结构曲线图,然后利用即期利率与价格的关系求解国债的理论价格。

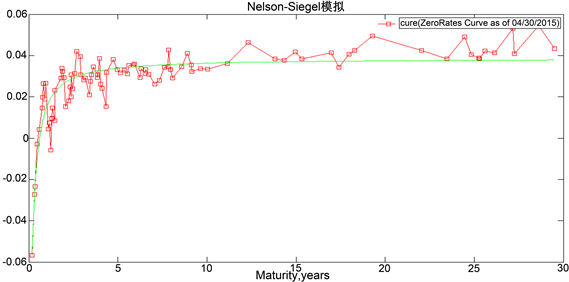

根据样本内数据,基于NS模型的利率期限结构图形如图2所示:

Figure 2. Term structure of interest rate fitted by NS model

图2. NS模型拟合的利率期限结构

由结合图1和图2,能观察到符合各自理论的趋势。如前者,整体趋势短期内上升较快,中期趋于平稳,最远端上升趋势加快,表明多样式样条函数对于远期利率拟合较差;后者,短期上升较快,中远期趋势平稳且持久,符合NS模型水平因子的经济含义。

4.2.3. 基于组合优化模型的实证分析

在进行熵权法时,首先我们可以确定两种模型和两种准则所得到的一个2 × 2的模型的效果评价准则的矩阵,然后对矩阵进行规范化处理,得到规范化的矩阵,根据公式(2-1)、(2-2)、(2-3)、(2-4)确定的均方误差重要性熵值为1.050751,平均绝对误差的重要性熵值为0.85997,则赋予多项式样条函数的权重为0.5315,而NS模型的为0.4685。

利用matlab做出的基于组合预测所得到的利率曲线结构图3为:

Figure 3. Interest rate term structure of portfolio optimization model

图3. 组合优化模型的利率期限结构

由图3可得,组合优化模型拟合的利率期限结构模型的形状比较复杂,利率随着时间呈上升趋势,在短期(0~5年)内,利率平稳上升,在中期(5~10年)利率上升速度变慢,随着期限越长,利率波动性较大。组合优化模型在远端的利率呈现快速上升状态是受到多项式样条函数模型的影响,但是比单一的多项式样条函数模型波动要小,在短期和中期的拟合较好。

4.2.4. 样本内的数据拟合的分析

根据第三章的建模原理,本文将多项式样条函数模型、NS模型以及组合模型分别定义为i种模型,将均方误差和平均绝对误差定义为j种准则。利用Eviews分析三种模型的理论价格和市场价格的拟合效果,得到的基于两种的准则的分析结果如表4所示:

Table 4. Pricing fitting analysis results based on mean square error and mean absolute error

表4. 基于均方误差、平均绝对误差的定价拟合分析结果

由表4可得,在平均值、中间值和标准差三个指标上,组合优化模型优于其它两个单一模型,虽然组合优化模型的最小值比其它两个模型大,但不会影响组合优化模型在其它四项指标优于两个单一模型的结论。其中,上表显示的最小值并不是真正的最小值的数值,是拟合的精确度不足。

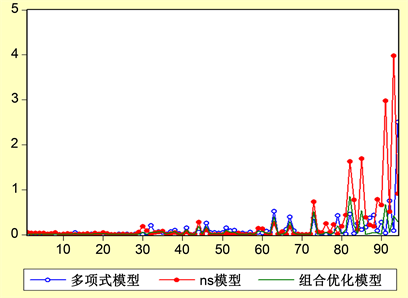

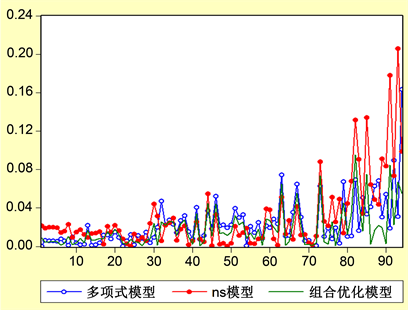

由图4和图5观察到,三个模型随着剩余期限拟合误差增加。从两个图形中可以观测到组合优化模型的误差在大部分时是小于两个单一模型的,即组合的模型优于两个单一模型。

Figure 4. Price error diagram based on mean square error

图4. 基于均方误差的价格误差图

Figure 5. Price error based on average absolute error

图5. 基于平均绝对误差的价格误差图

4.3. 模型的样本外预测实证分析

为了进一步地验证三种模型的拟合情况,故在选取样本时保留了34只国债作为样本外数据进行检测,然后基于均方误差和平均绝对误差进行国债定价分析

由表5可得到以下结论:1) 中间值的指标反映NS模型的中短期误差比较小;2) 组合优化模型在平均值和标准差的两个重要指标都优于两个单一模型,因此在均方误差和平均绝对误差的准则下组合优化模型的拟合优度得到了改进。

Table 5. Pricing fitting analysis results based on mean square error and mean absolute error

表5. 基于均方误差、平均绝对误差的定价拟合分析结果

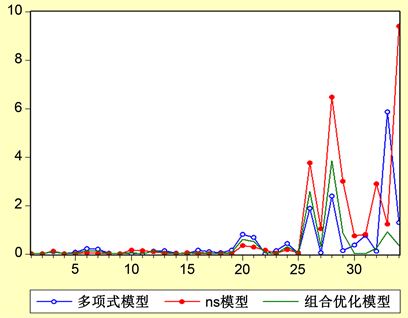

由图6、图7可得,在短期内,三个模型拟合优度均较好,在长期时,组合优化模型仍是比较好,比较平稳。

Figure 6. Price error diagram of out of sample data based on mean square error

图6. 基于均方误差的样本外数据的价格误差图

Figure 7. Price error diagram of out of sample data based on average absolute error

图7. 基于平均绝对误差的样本外数据的价格误差图

5. 结论

本文通过研究三次多项式样条模型、NS模型以及组合优化模型进行理论价格与实际市场交易价格的对比预测,得到改进的优化模型。

5.1. 结论

本文总结了利率期限结构的研究现状,针对大多学者研究单一模型的参数改进,本文提出了新的研究方向,进行单一模型基于熵权法的优化组合。本文选取了多项式样条函数模型、NS模型,在实证分析部分,先对单一模型的参数进行求解,利用广义最小二乘法求解多项式样条函数模型的,利用非线性最小值求解算法求解NS模型参数。其次,按照熵权法的思路计算单一模型的权重,进行模型的组合,并利用样本内数据进行三个模型对于国债定价能力进行分析,选取均方误差和平均绝对误差作为标准。最后,用样本外数据进行模型的拟合优度检验。主要得出以下结论:

1) 通过对样条函数模型、NS模型以及组合模型进行利率期限结构的研究,发现样条函数模型极易在远端失真,而NS模型的利率在远期来看波动性较小比较平稳,而组合优化模型由于是对两个模型的加权组合,因此函数形式比较复杂,拟合的利率收益曲线也比较复杂,但总体来说,优化的模型在近端以及远端的失真情况都没有单一模型那么严重,都得到了改进。

2) 通过对基于三种模型的定价能力分析,结果发现组合后的模型在均方误差和平均绝对误差在两个标准下的均值标准差都最小,即通过赋权的组合优化模型的收益率曲线拟合度得到改善。

5.2. 启示

利率作为金融和经济的核心目标,利率期限结构模型成为了该理论的核心概念。基于利率期限结构模型,可以为中央银行为货币政策提供依据,为金融产品定价、进行金融风险的控制以及帮助投资者进行资产组合管理。由于目前中国的利率市场化不够充分和存在国债市场的分割,因此仅仅依靠国外学者的理论和模型,并不能准确地反应中国市场的利率走势。而为了解决这一问题,主要有一下两种途径:一是基于中国市场的实际情况进行新的模型设计,由于模型中所要包含较多的影响因素,另一方面,中国随着利率市场化的进程加快,也将发生许多的改变,因此在短时间内没有完全契合中国利率期限结构的模型出现;二是进行模型的改进,国内大部分学者的方向是进行模型结构的改变,但是基于本文的实证分析,进行单一模型的组合可以很好地拟合债券的价格,因此选择不同的模型进行组合也可以作为一种改进方式。

由于市场上的债券类型的不同,因此,并不能直接从市场上获得利率曲线的走势,需要从不同类型的债券中“剥离”出零息债券的即期利率,主要的方法有息票剥离法、样条函数法、简约模型法、最大指数平滑法等等,但是不同的模型出于不同的目的借助数学表达方式有不同的优劣势,例如指数样条函数法是为了克服多项式样条函数分段函数的曲线不平滑问题,但是这些模型最后评判的标准有两个:一个是基于不同利率之间的转化关系,根据现金流和贴现率求出模型的理论价格,同市场价格相比较;第二个是基于模型所求出的到期收益率不同,与实际市场债券的到期收益率相比较。在实际与理论值的对比中,主要有绝对差值、均方误差等准则。由于利率期限结构模型较多,因此,在选取单一模型进行组合时有较大的灵活性,可以根据当前的实际情况选择不同的拟合模型以及判断标准。

通过本文的研究对国债的利率期限结构建议是:

1) 由于现实中影响利率的因素很多,理论基于影响力最大的因素建立,因此模型中所涵盖的影响因素不尽相同,而将单一模型通过赋权法组合优化模型,优化模型将包括组合的单一模型的各种实际因素,更加贴近现实。

2) 在选择组合模型时,不一定要选择拟合都比较好的模型,这样的组合模型可能会不如单一模型,在考虑进行组合时,首先分析研究的目的和样本的大小,进行模型的选择,再进行组合优化时,注意模型对利率分析的稳定性,如样条函数在分析利率时远端极不稳定,而NS模型由于仅有β0决定因此比较稳定,这样就可以降低单一模型的不足。