1. 引言

在社会生产和学术研究领域,随机数应用范围广泛,如验证码生成、随机加密、信号处理、金融数据模拟 [1] [2] [3] 等。金融模型中的随机性,如标的资产定价模型 [4] [5] 和金融衍生品定价模型 [5] [6] 等,常常采用Brown运动作为驱动。Brown运动的数值模拟需要大量正态分布随机数。传统正态随机数生成方法包括基于均匀分布的随机数、Hasting有理逼近方法(反函数方法)、一般变换生成方法和舍去接受法等。也有一些新的直接生成正态随机数的方法,如Xiaohui Zhou和Guiding Gu研究了一种基于小波去噪方法生成正态随机数的方法,并且探讨了在金融模型中的应用 [7] 。

随着小波分析的迅速发展,常见的构造小波方法有多分辨分析 [8] [9] ,提升方法 [10] 等。相对而言,提升方法构造小波具备方法灵活,算法简单,运算速度快,适合不等间隔采样等优点。在文献 [7] 的启发下,基于提升小波变换研究一种新的正态分布随机数生成方法也是一种自然的思路。该方法根据小波函数的衰减性,在各尺度空间生成具有衰减特性的正态随机数。该方法基于提升小波快速算法,提高了随机数生成速度、不可预测性和不可重现性。此外,我们还提出了Brown运动的生成算法。

2. 预备知识

2.1. 分形整合过程 [1] [10]

假设一个随机过程

满足

,

,

且

是分形差分算子,可用如下的二项展开给出

(1)

其中L是滞后算子,Γ表示伽马算子,则称

为分形整合过程,记为

。

2.2. 提升小波变换 [10] [11]

小波提升方法,作为一种基于小波变换的算法,在信号处理与图像处理等领域具有广泛应用。该方法为非递归式算法,能高效地实现小波变换的计算。其核心思想是将小波变换拆分为多个提升步骤,每个步骤均包含预测、更新以及修正三个操作。通过这些步骤,能够将信号从低频部分逐步分解至高频部分,从而获得小波系数。小波提升方法具有许多优点。首先,由于其非递归特性,计算过程相对简单,可以大大减少计算的复杂度,提高计算效率。其次,小波提升方法能够自适应地处理不同尺度的信号,使得它在处理多尺度信号时具有很大的优势。此外,小波提升方法还具有良好的可移植性,可以方便地应用于各种不同的信号处理和图像处理任务。

基于提升方法构造小波的公式如下:初始小波:选择一个初始小波函数

和

。

提升:对于

,进行以下步骤:

(a) 分裂:将

和

分别分裂为两个相同长度的小波

和

。

(b) 预测:根据

和

预测出

。

(c) 更新:根据预测结果和原始的

更新出

。

生成的小波:经过多次提升后,得到的小波函数

和

就是最终的小波。

其中,N是提升的次数,

和

是第n次提升后的小波函数。

提升方法常常用来构造双正交小波,如双正交小波Bio9/7,双正交小波Bio5/3等。双正交小波相对于正交小波具有一些优点:(1) 双正交小波通常具有对称性,能够提供更好的时频定位能力。(2) 双正角小波具有线性相位特性,能够提供更好的时频分辨率。(3) 更好的方向敏感性,能够更好地捕捉信号中的方向信息。(4) 更好的稳定性:能够提供更加稳定的分析结果。这使得它们在处理实际信号时更加可靠。在实际应用中,选择哪种小波应根据具体的需求和场景来决定。

2.3. 布朗运动 [4] [5] [6]

假设一个随机过程

,满足下列条件:

(1) 具有增量独立性;

(2)

,

;

(3)

关于t是连续函数;

则称

是Brown运动,若

,则

则称为标准Brown运动。

定义2.3.1 假设一个随机过程

称为n-维Brown运动,则

满足下列性质:

(i) 每一个

都是1维Brown运动;

(ii) 对于

与

是相互独立的。

关于一个n-维Brown运动,我们有一个域流

,满足下列性质。

(iii) (信息积累)对于

,

的每一个集合含于

;

(iv) (适应性)对每一个

,随机向量

是

可测的;

(v) (增量独立性)对于

,随机向量

与

独立。

3. 布朗运动的生成算法

3.1. 基于小波系数的正态随机数

关于随机过程

在尺度参数j和平移参数k下的近似系数为

(2)

而

在尺度参数j和平移参数k下的小波系数为

, (3)

其中

分别是尺度函数与小波函数。

考虑分形整合过程

的小波系数,在文献 [1] 中有如下两个有用的引理。

引理1 [1] 假设随机过程

为0均值的分形整合过程

,且

为

在尺度参数j和平移参数k下的小波系数,那么

,其中

为有限常数。

引理1的证明详见文献 [1] 。

引理2 [1] 假设随机过程

为0均值的分形整合过程

,且为

在尺度参数j和平移参数k下的小波系数,那么

是关于尺度参数j和平移参数k渐近独立的。

引理2的证明详见文献 [1] 。

注意到,在引理1与引理2的基础上,在尺度参数j下小波系数

的方差估计

是

,且标准化小波系数

,进一步在不同尺度j下

是渐近独立的。因此,

。基于小波系数

,我们还可以构造出t分布和F分布。

另外,在文献 [1] 中,给出了小波系数的衰减性,在时间空间中以

衰减,在尺度空间中以

衰减,m表示小波的消失矩。因此,小波的消失矩越高,则小波系数衰减越快。进一步,小波函数的性质对小波系数所产生的随机数有重要的影响。在生成随机数模拟中,有如下图示给予说明。以生成2000个随机数为参考,图1给出了利用bio5/3双正交小波生成随机数与randn函数生成的随机数,可以直观地观察随机数的分布情况;而图2给出了利用bio7/5双正交小波(左侧)和bio9/7双正交小波(右侧)生成随机数。从所有图中,我们观察到随机点的分布都满足标准正态分布的

准则,但分散程度不同。从db3小波到db6小波,随着消失矩的增大,随机点的衰减性体现在大部分点向0这条水平线密集,且同一水平线上随机点较为均匀,其分布更加体现正态分布中间密集、上下稀疏的特征。

Figure 1. Random numbers generated by biorthogonal wavelet bio5/3 and function “randn”

图1. bio5/3双正交小波与randn函数生成的随机数

Figure 2. Random numbers generated by biorthogonal wavelet bio7/5 and bio9/7

图2. bio7/5双正交小波与bio9/7双正交小波系数生成的随机数

此外,除了分形整合过程的小波系数

可以生成正态分布的随机数以外,关于其他分布的随机过程的小波系数

在一定条件下也可生成正态随机数,如图3所示。图3中给出了均匀分布的随机过程的小波系数

生成的标准正态随机点。关于理论上的研究,我们将在后期深入地探索。

Figure 3. Random numbers generated from wavelet coefficient of a uniformly distributed process

图3. 均匀分布过程的小波系数生成的随机数

3.2. Brown运动的生成算法

根据标准Brown运动的定义与小波系数的分布性质,利用小波系数生成Brown运动的算法。

Brown运动生成算法:

(1) 利用ARFIMA-SIM函数 [12] 模拟分形整合过程

;

(2) 对

进行小波变换,得到小波系数

,计算小波系数

的方差估计,标准化小波系数

;

(3) 设定Brown运动的初始时刻

与终止时刻

,均匀划分时间

,

,假设

,根据

,计算

。

注:步骤1是利用引理1与引理2的结论,然而引理1与引理2中考虑的随机过程是分形整合序列

。步骤2对步骤1中生成的

进行小波变换,所得的小波系数

服从正态分布,即为正态随机数;其中标准化小波系数即是转化为标准正态随机数。步骤3中设置均匀步长生成Brown运动。

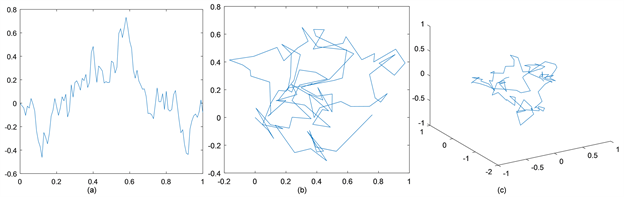

基于Matlab软件,利用Simone Fatichi [12] 编写的ARFIMA_SIM函数生成分形整合序列,选择小波函数bio9/7进行小波变换得到小波系数

。例如,考虑区间[0,1]上标准Brown运动,设定步长为0.01,根据上述算法步骤生成如图4所示的1维标准Brown运动。

由于

是关于尺度参数j渐近独立的,我们可以对ARFIMA_SIM函数生成分形整合序列进行小波分解至第2尺度,所得

与

服从正态分布且渐近独立的。利用上述算法步骤可生成2维Brown运动。类似地,考虑区域

上2维Brown运动,设定步长为0.01,如图5所示。进一步,我们ARFIMA_SIM函数生成分形整合序列进行小波分解至第3尺度,所得

,

与

服从正态分布且渐近独立的。类似地,考虑空间区域

上设定步长为0.01,利用小波系数生成3维Brown运动,如图4所示。因此,基于小波系数可以生成高维Brown运动。同时,我们以生成3维Brown运动的小波系数为例,对小波系数

进行Jarque-Bera检验,来验证其正态性,如表1的第一行所示。J-B检验结果均为0,则可以认为是服从正态分布的;另外,表中括号里面的是接受假设的概率值p,若越接近于0,则可以拒绝是正态分布的原假设。根据检验结果,小波系数

服从正态分布。进一步,对标准化的小波系数

做了Kolmogorov-Smirnov检验,来验证它们服从标准正态分布,其检验结果如表1的第二行所示。K-S检验结果均为0,则可以认为是服从标准正态分布的。

Figure 4. (a) 1-dimensional Brown motion; (b) 2-dimensional Brown motion; (c) 3-dimensional Brown motion

图4. (a) 1维Brown运动;(b) 2维Brown运动;(c) 3维Brown运动

Table 1. Jarque-Bera test of d j , k and Kolmogorov-Smirnov test of ( σ ^ 2 j ) − 1 2 d j , k

表1.

的Jarque-Bera检验与

的Kolmogorov-Smirnov检验

4. 典范两因子Vasicek模型 [5] [6]

(4)

(5)

其中

和

是互相独立的Brown运动,

,

,则利率是两因子仿射函数

(6)

可以写出向量形式:

其中:

定义矩阵指数函数:

,其中

是

单位矩阵。

上式两边在

上积分

则

则

进一步,考虑离散化

其中

与

相互独立。

将小波系数引入模型可得,

(7)

(8)

其中

与

是不同尺度j与

的小波系数,

与

是对应的小波方差估计。

将上述(7)和(8)代入(6),则

(9)

从而在小波系数的驱动下,

。

注:在模型中若

和

不是互相独立的,且相关系数为

,那么我们可以构造新的Brown运动

,满足

,此时

和

是互相独立的,引入模型重新计算即可。若

,则

保持不变,而

有所不同,此处省略。

假定(4)式,(5)式与(6)式中参数

,取因子

初始值

,

初始值

,均匀的时间间隔

,可以得到基于小波系数

和

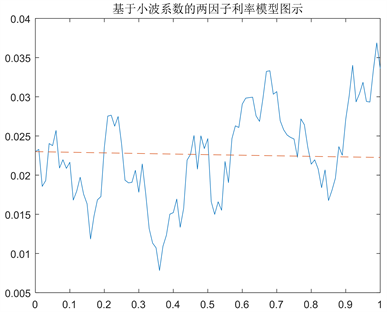

的典范两因子Vasicek模型的模拟图示,如图5所示。图5中,实线表示在小波系数的驱动下

的模拟曲线,虚线表示

的均值回归曲线。

Figure 5. Simulation for two-factor Vasicek model based on wavelet coefficients

图5. 基于小波系数的典范两因子Vasicek模型模拟

小波系数应用于金融模型仿真中的优势主要体现:(1) 小波系数具有多分辨率的特性,这使得它能够在不同的频率和时间尺度上模拟金融数据。(2) 小波系数驱动的金融数据,可通过系数提取数据特征,如趋势、波动性和突变点等。这些特征可以用于金融市场的分类和预测。从而为投资决策提供更加可靠的依据。(3) 适应性和灵活性:小波系数具有良好的适应性和灵活性,可以根据不同的金融数据和问题进行调整和优化。通过选择合适的小波基函数和分解层数,可以更好地适应金融数据的特性,并提取出更加有用的信息。这对于捕捉金融市场的复杂动态和趋势非常重要,尤其是在处理具有非平稳性和突变性的金融数据时,小波分析能够提供更好的结果。

综上所述,小波系数在金融模型中的应用具有多分辨率分析、特征提取和分类以及适应性和灵活性等优势。这些优势使得小波分析在金融领域得到了广泛的应用,并取得了良好的效果。相关内容在文献 [2] [3] [7] [9] [13] [14] 中有着更加详细的讨论。

5. 结论与讨论

基于提升小波变换,文中提出了一种新的生成标准正态分布的随机数方法,进一步给出了多维Brown运动生成算法,从而基于小波系数给出了若干金融模型的新的表示与模拟图示。基本思想的关键是利用一个分形整合过程的小波变换生成正态分布的随机数序列,进一步标准化。这种生成算法的优点在于随机数序列的均值为0,与方差为1,保持随机性的同时增强了不可预测性与不可重现性。另外,根据小波系数的衰减性,这种方法生成了带有衰减特性的随机数,其衰减性与小波函数的消失矩和分形整合过程的参数有关。同时,根据不同尺度或者不同时间,这种方法可以生成高维的渐近独立正态随机数,而运算速度由小波变换的快速分解重构算法来确定。进一步,通过小波系数生成的Brown运动,我们讨论了含小波系数的典范双因子Vasicek模型的表达式。另外,学者们利用小波方法讨论金融数据的多尺度分析 [13] ,基于Haar小波、样条小波应用于期权定价 [14] ,投资组合分析等等。小波分析已经成为金融数学中新的独特的一种方法。它也为我们提供了新的思路,值得我们进一步做深入的探索。