1. 引言

在构建资产组合时,投资者需要兼顾风险与收益的平衡,才能得到更为理想的资产配置比例。然而,投资者在金融市场中面对的不确定性和复杂性愈发显著。因此,研究者们提出了许多针对风险度量和投资策略的方法。本文通过结合历史信息和前瞻性信息,引入信息熵来衡量金融市场不确定性并优化投资决策。

在研究中,本文着重探讨了中国股票市场的情况,并比较分析了不同的投资策略的样本外绩效和投资收益。研究结果表明,采用多渠道信息和信息熵来辅助投资决策的方法表现出较高的稳健性,能够实现较高的夏普指数和投资收益,同时也可以实现较低的换手率。另外,传统的投资决策模型在面对金融市场的不确定性和动态变化时,在风险管理方面存在不足。信息熵作为一种新的度量方法,不仅可以更好地反映不确定性,还可以帮助投资者更好地理解市场的预期收益和风险。同时,研究结果也证明了在进行投资决策时,理性投资者需要综合考虑多渠道的信息来作出更为有效的投资决策。由此,可以看出本研究对于理解金融市场的投资决策过程以及优化投资策略具有一定的借鉴意义。

2. 文献综述

1952年,Markowitz提出的均值–方差模型首次将数理统计方法引入投资组合理论 [1] ,以考虑资产组合的风险与收益构建出有效的投资策略,奠定了现代投资组合理论的重要基础。此后,学者对该模型进行拓展和研究,包括资本资产定价模型 [2] 、套利定价理论 [3] 以及经典的Black-Litterman (下文简称B-L)模型 [4] ,为现代投资组合理论的不断完善提供了支持。

现代投资组合理论通常使用方差作为风险的度量方法,但一些学者尝试引入熵概念作为信息不确定性度量方法,以解决传统方法对收益率正态分布的限制。例如,李英华等 [5] 将熵应用于股票投资风险控制方面;李华和李兴斯 [6] 分析了均值–方差模型度量方差风险的不足之处,并结合信息熵概念对其理论模型进行了改进;而朱业春和曹崇延 [7] 在B-L模型的基础上,提出了一种熵补偿的最优化方法,结果表明优化后的模型可以获得更高的投资收益和更为分散的资产配置。

以往研究多利用历史数据估计资产收益率的均值及方差,并将其作为输入参数引入熵补偿的投资组合优化模型中。然而历史信息并非包括未来的所有可能,这使预测结果具有很大的不稳定性 [8] [9] 。DeMiguel和Jacobs等的研究发现:仅利用历史数据确定的最优投资策略表现并不理想,甚至很多时候难以超过如1/N策略这样简单的资产配置策略 [10] [11] 。为弥补利用历史信息预测的缺陷,学者们尝试将前瞻性信息应用到投资组合优化中。随着机器学习技术的快速发展,前瞻性信息在投资组合管理实证研究的成果日益丰富:于孝建等 [12] 运用机器学习算法建立了能够反映投资者情绪的市场指标,并采用LSTM深度学习网络提取该前瞻性信息中的情绪指标特征。他们的研究表明,将市场情绪特征纳入LSTM模型可以提高金融时间序列预测的准确度;林建浩等 [13] 通过迭代估算法修改文本情绪提取方法,以构建股票投资策略。研究表明该方法仍可增加策略收益;而方毅等 [14] 则引入20个涵盖了价值、技术、动量、情绪反转等各类前瞻性指标和8个机器学习算法,对沪深两市股票收益率进行预测。比较结果显示,基于预测收益率构成的交易策略在中国市场上能获得显著超额收益。而刘美欣 [15] 采用货币政策、实体经济指标、其他资本市场价格、进出口等宏观变量作为特征,比较多种机器学习算法对中国股票市场繁荣度的预测表现,最终发现货币供应量等前瞻性指标对于模型贡献度较大。另外,学者们尝试将前瞻性信息融入到投资组合管理的理论研究中。现代投资组合理论体系中的B-L模型即为前瞻性信息在收益率预测领域的理论探究,B-L模型在市场均衡预期与投资者个人主观观点相结合的基础上,解决了均值–方差模型输出结果对参数敏感的问题,在资产配置领域得到了一致认可。然而,B-L模型在实际应用中关于投资者观点的量化仍需深入研究,且模型对于投资者同质预期的假设忽略了真实市场中可能存在的非理性行为。已有研究表明,投资市场中存在大量的噪声交易者,其投资行为已成为市场交易中不容忽视的一部分 [16] 。近年来,学者考虑前瞻性信息及非理性行为的预测研究逐步发展,黄羿等 [17] 在考虑投资者异质性的基础上,建立贝叶斯分析框架,将历史信息和市场均衡中的前瞻性信息相结合,提出了一种灵活、稳健的资产组合配置模型,为投资决策优化提供了新的参考。

3. 模型建立

3.1. 含信息熵的投资组合优化模型

由于金融环境复杂多变,传统模型关于资产收益率服从正态分布的假设并不相符。真实市场的资产收益率分布呈现尖峰厚尾的特征 [18] ,因此很多情况下传统风险度量模型不再适用。信息熵作为一种刻画信息不确定程度的指标同样可以用来度量金融风险,且其不受正态分布假设的限制。因此,本文尝试将信息熵引入至投资组合优化模型中。

假设

为随机变量X发生所提供的信息量,考虑到信息量函数的单调递减及可加性,定义:

假设信息源X为离散型随机变量

,其发生概率为

,由此可推导出代表信息熵的平均信息量:

本文参考朱业春和曹崇延 [7] 的工作建立含信息熵的投资组合优化模型,

(1)

其中μ表示超额收益率均值向量的后验估计,Σ表示协方差矩阵的后验估计,

表示投资组合中每个资产所占的权重。

,其值越大则方差和信息熵的差异越大,反之则差异越小。参数

表示知情交易者的风险厌恶系数。

3.2. 结合多渠道信息的资产收益率预测

信息熵优化模型需输入资产收益率的均值向量和协方差矩阵等参数,本文考虑到利用历史信息预测的局限性及投资者预期的异质性,参考黄羿等 [17] 的工作给出结合多渠道信息的资产收益率预测方法。并将预测结果输入信息熵优化模型,由此确定最优投资组合选择。

假设金融市场包含代表性的知情交易者和噪声交易者,则风险资产超额收益率的后验均值和方差分别为:

(2)

其中,

和

分别表示利用历史数据估计的超额收益率的均值向量和协方差矩阵;

表示市场组合向量。α表示知情交易者所占的市场份额。假设噪声交易者在风险资产上的交易头寸向量服从正态分布

[16] ,

表示噪声交易者交易头寸的协方差矩阵。由此,

,

成立。

结合公式(1)和(2)可确定出本文的最优投资组合选择。

4. 实证研究

本节以沪深300指数的11类一级行业指数为研究对象,通过实证分析检验融入信息熵及多渠道信息的投资组合优化模型在实际应用中的表现。

4.1. 数据选取

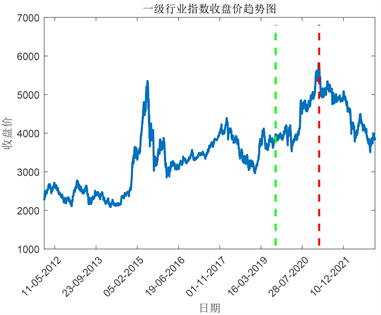

Figure 1. Closing price of the CSI 300

图1. 沪深300指数收盘价

由于沪深300指数的样本市值对A股市场总市值覆盖率较高,能够更好地反映中国股市的整体情况,故本文选择沪深300指数来构建市场组合,该指数包含11个不同的一级行业指数,分别为房地产、公共事业、电信服务、信息技术、金融、医疗保健、日常消费、可选消费、工业、材料和能源。本文使用简单收益率公式计算风险资产的日超额收益率,以十年期国债利率代替无风险利率,所有数据均来自WIND数据库。本文选定2014年1月2日至2022年12月26日(共2189个样本)作为全样本时间窗口,其中以2019年9月6日(绿色虚线)分割初始的样本内、外时间窗口。图1展示了沪深300指数在整个样本时间窗口内的价格变化趋势。考虑到模型的稳健性检验需求,本文将样本外时间窗口划分为三个部分:以2021年2月10日作为分界点(红色虚线)划分样本1和样本2,两组样本的总体为样本3。观察图中价格变化趋势可知:样本1区间的股市处于上涨趋势,而样本2区间的行情呈下跌趋势,这两部分时间窗口分别代表股票市场的牛市和熊市行情。

4.2. 参数估计

本文考虑从过去60天的超额收益率数据中滚动估计

和

。投资者市场份额可通过个人财富与市场财富的比值来度量。根据中国股市投资者结构,散户投资者大约占A股市场份额的70%,因此设定知情交易者的初始市场份额为0.3,噪声交易者的初始市场份额为0.7。本文参考黄羿等 [17] 的方法来设置知情投资者的风险厌恶系数和噪声交易者的交易头寸协方差矩阵。具体而言,考虑衡量沪深300指数波动率的300波动指数的变动情况,由此基于风险中性厌恶系数2.5来调整知情投资者的风险厌恶系数。调整系数等于300波动当日值和过去60天平均值的比率,则知情投资者的风险厌恶系数等于基准中性风险厌恶系数和调整系数的乘积。另外,假设噪声交易者对所有风险资产的交易头寸方差相等,则交易头寸的协方差矩阵可表示为

,且

。

本文基于以上设置得到式(2)中μ和Σ的参数估计结果,并将结果导入式(1)的信息熵优化模型。为对比信息熵与方差度量的差异性结果,考虑设置

,

,由此计算最优投资组合权重。

4.3. 描述性统计

下表1给出了11类行业指数超额收益率的相关统计结果。

Table 1. Statistical description of excess returns

表1. 超额收益率的描述性统计

由表1结果可知,风险资产超额收益率的标准差均较小,说明各行业指数超额收益率变化相对稳定,而其偏度值小于0且峰度值大于3,这意味着这些资产收益的分布存在明显的正态分布偏差,其分布更加集中于均值附近,同时尾部风险也更加明显,表明超额收益率分布呈现“尖峰厚尾”的特征。

本文通过观察QQ图上的点的分布情况,直观地了解样本数据是否符合正态分布。如图2所示,收益率的分布曲线未能与正态分布线重合,这说明传统的基于正态分布的风险度量方法可能存在不足,需要采用更为适合实际情况的风险度量方法,这表明本文以信息熵模型度量风险是一种恰当的选择。

4.4. 样本外检验

本文基于第三方投资者的视角检验投资决策的样本外绩效表现。为便于分析,简记本文的最优投资策略为结合信息–信息熵(CI-E)策略。当

时,本文的CI-E策略实际上退回了黄羿等 [17] 的结合信息策略。假设第三方投资者与知情交易者的风险厌恶程度一致,且投资者每5天调整一次投资策略。为对比本文确定的投资策略的绩效表现,考虑将市场组合策略、最小方差策略及1/N策略作为基准策略进行比较分析。

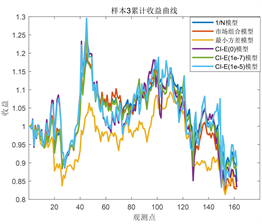

表2展示了各投资策略在三个样本外区间的夏普比率(SR)和换手率(TRN)结果,表3展示了不同投资策略下的累积收益、最大收益、最小收益等结果,图3直观展示了所有投资策略在不同样本区间的累计收益变化趋势图。本文通过对比如下图表的各策略实证结果得出以下研究结论。

Table 2. Out-of-sample performance evaluation results

表2. 样本外绩效评价结果

Table 3. Investment returns related indicators

表3. 投资收益相关指标

1) 考虑不同市场行情的绩效表现(如表2所示)

市场组合策略的表现随市场行情变化最为显著:在牛市行情下,该策略表现较为优秀,具有较高的夏普比率,这也与金融市场的实际情形相符,说明好的行情下市场能提供较准确的预测信息,进而获得较高的投资收益;而在熊市行情下,其在所有策略中拥有最低的夏普比率,这说明市场组合策略对市场形势的变化最为敏感。最小方差策略则更加关注风险控制,这使其在好的市场行情下牺牲了投资组合的高收益,因此即便是在牛市,该策略也仅有较低的夏普比率。对于1/N策略来说,除在牛市行情下夏普比率略低于市场组合以外,其余区间均在三大基准策略中表现最好,这也说明该策略是一种较为稳健的投资策略。而对于引入信息熵模型优化之后的结合信息策略,在参数

时,无论是在哪种市场行情下,参数ξ越小,经信息熵优化后的结合信息模型的绩效表现就越好,且其绩效表现相对于

时均有一定的改善;在

时,引入信息熵的结合信息策略在所有策略中整体表现最好,这表明信息熵的引入对于提高收益和风险降低方面均有一定作用。

2) 考虑不同市场行情的收益情况(如表3所示)

对于三大基准策略而言,市场组合策略在牛市行情下收益较高,而在熊市行情下其收益远低于其它两种基准策略,这说明该策略累积收益大小同样受行情影响较大。而最小方差策略和市场组合策略表现相反,其在行情较好时收益最低,而在熊市下收益相对最高。1/N策略在累积收益方面同样表现稳健,在三种不同的市场行情下均有不错的收益。对于结合信息模型而言,经信息熵优化的结合信息(CI-E)模型的累积收益均要高于其它策略,这说明投资者在使用该策略进行资产配置后往往能获得较高收益,并且在参数

时,累积收益随着参数ξ的减小而增加,这一点与文献 [7] 所得结论相符。结合图3累计收益趋势图来看,我们可以更加直观的发现:无论在上行、下行或是全样本区间,优化后的结合信息模型在收益上要高于其它策略。从收益波动幅度来看:在熊市行情下(样本2),累积收益的变化幅度最大,这说明在高风险的市场环境下,不论采用何种投资策略,投资组合都容易发生较大的收益波动和损失,因此市场参与者需要谨慎投资。不论在哪个样本下,最小方差策略收益率波动均最小,这说明最小方差策略以减小风险为目标,拥有较高的稳健性。

Figure 3. Cumulative return curve for different samples

图3. 不同样本累计收益曲线

综合上述图表实证结果及分析表明:融入熵概念及多渠道信息的投资组合优化的结合信息模型在实际市场中具有良好的表现。

5. 研究结论

金融市场一直以来都是风险高、收益高的典型代表,随着市场的变化,投资者的预期也越来越复杂和多样化。针对此状况,本文综合考虑金融市场的不确定性及投资者行为的非理性,利用金融市场的多渠道信息来预测资产收益率,由此构建融入信息熵的投资组合优化模型。

本文以中国股票市场为样本外检验对象,通过对比分析不同投资策略的样本外绩效和投资收益,研究结果表明,引入信息熵优化的投资策略能够获得较为稳健的绩效表现和较高的投资收益。这些结果都证明了我们提出的基于信息熵的投资组合优化模型相较于传统模型,在预测金融市场波动的能力和风险管理上具有显著的优势。

根据研究结论,建议投资者们在进行投资决策时,要考虑金融市场的不确定性以及投资者行为的非理性,必须应用多渠道信息,从多方面基础上对市场进行判断分析。除此之外,建议投资者们在进行投资决策时,应注意投资的风险控制。在市场波动幅度较大的情况下,应适度分散持仓,努力降低风险。同时,投资者应根据自身情况合理配置资产,合理分配资产组合,以获得最佳的投资收益。

另外,无论是投资者还是金融机构,都需要加强金融市场监管,降低市场中的风险程度。各国金融机构应加强监管合作,通过分享信息、强化风险缓解、完善法规制度等措施来降低金融机构和投资者的风险。同时,金融机构和投资者都应该根据自身需要和风险承受能力,制定科学的投资策略和风险控制措施,避免因为市场的波动而导致巨大的损失。

基金项目

湖南省教育厅青年项目(22B0522);国家级大学生创新创业训练计划项目(202210531004)。