1. 引言

从20世纪90年代开始,世界经济开始超级全球化,中国对外贸易量不断增加。2001年加入世界贸易组织之后,中国的开放程度进一步提高,融入世界经济的步伐不断加快,迎来了中国经济的黄金十年。净出口作为“三驾马车”之一,对推动中国经济发展起了重要作用,其中长期保持顺差的是经常账户中的货物贸易,而服务贸易则表现为长期逆差且逆差程度不断扩大,其逆差的主要来源之一即是保险服务贸易。

具有风险控制、经济补偿和社会管理等功能的保险,是我国金融领域开放最早的部门。WTO将保险服务贸易分为跨境交付、境外消费、商业存在、自然人移动四种类型,可以分别理解为A国保险公司在本国境内为在B国境内的保险标的提供保险服务、A国保险公司在本国境内为进入A国的B国服务消费者提供保险服务、A国保险公司通过在B国设立常设机构在B国提供保险服务、A国保险公司派其工作人员进入B国提供保险服务。而国际收支平衡表中服务项目下的保险一栏指的是一国居民和非居民之间进行提供保险以及相关辅助服务的交易,因此只包含跨境交付、境外消费和自然人移动三种模式。而在我国保险进出口中,跨境交付为主要形式,其中,货物运输保险则是影响我国保险服务贸易量的主要项目。

货物运输保险与货物贸易息息相关,一般情况下,货物贸易的发生会带来货物运输保险的贸易。数据显示,随着我国货物贸易总额从1990年的125亿美元增加到2019年的43728亿美元,保险服务贸易总额从3亿美元增加到158亿美元,由此可见货物贸易的进行会促进保险服务的进出口,但是我国的货物贸易从1994年起就一直保持顺差,而保险服务贸易则是从1994年起开始保持逆差,且两者都呈扩大趋势。货物贸易与保险服务逆差之间有何联系,其作用机制又是什么,为本文主要研究的问题。

2. 文献综述

保险行业在中国金融产业中率先实行全面对外开放,但由于其存在诸多问题,导致我国保险服务缺乏国际竞争力,长期处于逆差状态。杨贇、李雅珍(2011)对比了中国与美国、英国、日本和瑞士的保险服务贸易情况,发现中国的保险服务贸易开放度和国际市场占有率都处于低水平状态,逆差情况严重 [1] 。刘建廷(2012)通过对比中日韩三国的保险服务贸易,得出虽然中国的保险服务贸易规模较大,但逆差较日韩大得多 [2] 。田园、付亦重(2013)则认为虽然中国保险服务贸易同美国一样都是长期保持巨额逆差,但美国的保险服务竞争力要比中国高得多 [3] 。而石红莲、董蕊(2018)提出相较于同样保险服务竞争力不强的日本和印度,中国的情况在不断改善 [4] 。

多数研究者认为我国保险服务贸易的逆差主要是由竞争力不强造成的,所以大量的研究在对我国保险服务贸易竞争力的影响因素进行探讨。刘玮、刘卫娜(2010)提出,我国保险服务贸易竞争力不强与我国保险企业国际化程度不高有关,因为投保人在选择保险服务时倾向于选择跨国保险公司,以降低自己的交易成本 [5] 。吴飞霞、黄幼丽(2013)认为我国保险企业的规模无效率导致了保险服务出口时缺乏竞争力 [6] 。刘露(2019)则认为保险属于知识密集型的行业,我国保险市场发展滞后、公司经营水平不高、保险监管水平低下是造成保险竞争力差的重要原因 [7] 。除此之外,基于“钻石模型”对我国保险服务竞争力的研究也比较多。陈增明、余香(2013)利用主成分回归分析得出保险资产规模、居民收入、货物贸易、银行信贷、FDI等都对保险服务竞争力有明显促进作用 [8] 。陈京京、李成才(2015)指出我国保险业在资金运用和从业人员素质方面存在缺陷,影响其竞争力 [9] 。

关于货物贸易与保险服务贸易之间关系的研究比较少。江维(2008)研究认为我国服务贸易和货物贸易高度相关,但货物贸易对服务贸易的推动作用明显不足 [10] 。李文(2013)则认为中国货物贸易和服务贸易之间存在长期的结构性互动关系,且前者对后者有较大的促进作用 [11] 。胡晓晖(2020)对比了我国的服务贸易和货物贸易的数据发现,国际服务贸易在跨境交付方面受到货物贸易的影响较大,尤其是保险服务的发展受到的制约更大 [12] 。李婷婷(2013)指出货物贸易的产生带来了保险服务的产生,但与我国进行频繁货物贸易往来的国家大多服务贸易发达,因此货物贸易拉动了保险服务的进口,对我国保险服务的出口反而有消极作用 [13] 。叶雪云(2017)提出货物贸易会带动保险服务贸易的进行,我国货物贸易具有出口竞争力,促进了保险服务贸易的出口 [14] 。朱晓艳(2000)则发现双边贸易的大量进行会刺激保险服务贸易的增加 [15] 。

回顾文献可知,关于我国保险服务贸易的研究多以保险服务的出口为被解释变量,并且鲜少对货物贸易和保险服务贸易逆差之间的关系进行研究。本文直接选取我国保险服务贸易的逆差额为被解释变量,分析我国货物贸易对其影响。

3. 我国保险服务贸易现状

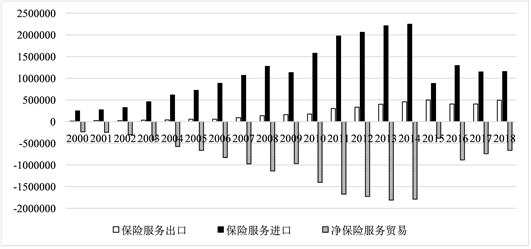

随着经济的发展,我国老百姓的收入不断增加,生活水平逐渐改善,服务业在经济发展中的地位也越来越高,作为服务业组成部分的保险业也在不断发展,我国的保险服务贸易总额从2000年的257922.4万美元提升至2018年1647867万美元,增加了5倍多,但在我国货物贸易总额中的占比平均只有0.5546%,且长期处于严重的逆差状态,每年保险服务的进出口量都在增加,但出口量远不如进口量增加的多。

图1是我国保险服务贸易情况,保险服务出口额在2000年仅有10780.2万美元,加入世界贸易组织后,2001年出口额翻了一番,变为22732.74万美元,之后除了2016年左右有所回落,我国的保险服务出口额一直呈增加趋势,到了2018年增加到了492700.82万美元,平均增长速度为27.41%;同时,我国保险服务进口额也呈增加趋势,从2000年247142.17万美元增加到2014年2245409.11万美元,2015年相较2014年的进口额虽有大幅下跌,但随后几年又有所增长。可以看出,我国的保险服务进出口数额在2015、2016年前后都出现收缩现象,之后有一定上浮。

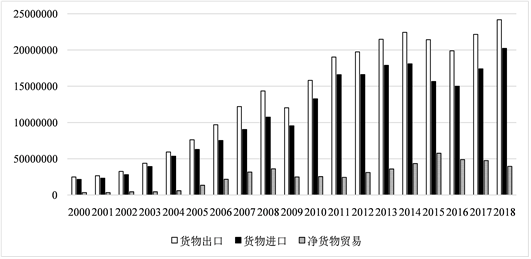

图2是我国货物贸易情况,与保险服务贸易类似,货物贸易的出口额和进口额都是呈上升趋势,也都是在2015年有明显下降,随后有所回升,2009年也存在类似情况。初步观察可得我国货物贸易与保险服务贸易发展步调基本一致,但也有明显的差别,由图1、图2可以看出,从2000年起我国货物贸易就一直保持大额顺差,而保险服务贸易则一直是逆差状态,并且除了2015年前后的波动之外,逆差整体上呈不断增加趋势。

一国货物贸易的发展会影响该国服务贸易的发展。在保险领域,货物贸易的进行不仅会自然带动保险服务贸易的发生,也会因为频繁的国际货物交易促进保险行业的竞争,尤其是与国外保险企业的竞争对提升国内保险服务水平、规范性等有很大帮助。我国保险服务贸易总额的增加的确可以证明货物贸易带动保险服务贸易这一关系,但是服务贸易对保险服务持续低水平竞争力的改善作用并不明显,反而保险服务逆差的变化趋势却与货物贸易总额相似,其中可能存在其他机制造成该现象的出现,故本文首次提出以保险服务逆差为被解释变量,服务贸易总额为核心解释变量研究二者的关系及其作用机制。

Figure 1. China insurance service trade (unit: USD 10,000)

图1. 中国保险服务贸易(单位:万美元)

Figure 2. China trade in goods (unit: US $10,000)

图2. 中国货物贸易(单位:万美元)

4. 货物贸易对我国保险服务贸易逆差的作用机制

现代社会,分工合作是市场经济运转中的必然现象,每一个行业都不是独立的,它或多或少都会与其上游产业、下游产业以及人民生活产生关系,甚至间接地对与其不相关的产业产生影响。我国的保险服务贸易就受到货物贸易的影响,一方面保险服务贸易量随着货物贸易量的增加而增大;另一方面,保险服务逆差也随着货物贸易的进行不断扩大。由于我国保险服务贸易中很大一部分是由货物运输保险贸易构成的,而货运险是伴随着货物贸易产生的,故货物贸易量与保险服务贸易量的正相关关系是显而易见的。关于货物贸易对保险服务贸易逆差的作用机制解释如下。

4.1. 货物贸易商的投保选择

在进行货物贸易时无论是国内投保者还是国外投保者都倾向于选择外国保险公司,而很少选择国内的保险公司。

其一,由于我国保险业核心竞争力不足,所以货物贸易商会更多地选择竞争力比较强的外国保险公司投保。一方面,我国保险业本身就起步晚,在上世纪六七十年代又陷入停滞,直到改革开放后才开始复苏,一直到现在我国保险业的资金实力、产品开发技术、业务开展方式等都远不如一些外国保险公司,这就造成我国保险公司运营成本、保费价格高,在与国外保险公司竞争时处于劣势,失掉大量订单。另一方面,我国保险领域的高质量从业人员非常少,2018年我国保险行业从业人员中本科及以上学历人员占比仅有20.84%,有高级职称的人员占比仅有0.41%。而国际间的保险服务更为复杂,需要精通风险评估、精算、国际仲裁、国际贸易并且熟悉相应国际法律法规的复合型人才,这也是导致我国保险业竞争力不强的重要原因,致使货物贸易商更青睐外国保险公司。

其二,我国保险公司向国内市场倾斜,忽视了在国际市场上的发展,导致货物贸易商在选择保险时直接把目光投向国外。中国人口众多,储蓄率高,全社会的风险和保险意识不断提高,对保险产品的潜在需求和消费潜力巨大,再加上我国保险业在国际上的竞争力严重不足,于是国内的保险公司就将目标放在了国内老百姓身上,缺乏“走出去”的动力,导致大量国际保险订单流向国外。此外,我国的保险市场巨大的消费潜力也可以从我国保险业不断增长的外商直接投资中体现出来。

其三,路径依赖。由于国际贸易比国内贸易更复杂,风险业相对更高,所以国际订单对保险公司的要求比较高,货物贸易商在投保时必须十分谨慎。但是对保险公司的调查成本十分高昂,因此货物贸易商往往会选择自己比较信赖的、与自己有多次合作的保险公司投保。而我国保险业起步晚、竞争力不强,货物贸易商一直以来与外国保险公司合作较多,形成路径依赖,故即使我国保险服务水平有所改善,短期内也不会对货物贸易商的选择产生很大影响。

我国保险业竞争力不足、保险市场向国内倾斜以及货物贸易商的路径依赖,都会导致投保人在投保时更多地选择国外保险公司。随着货物贸易量的飞速增长,也就致使我国保险服务贸易的逆差越来越大。

4.2. 居民生活水平

一方面,我国居民生活水平的提高促使货物进口的增加,拉动保险服务贸易;另一方面,货物贸易量的增加,也促进了我国经济的发展,增加了国民收入,有利于提高居民生活水平,使得出国旅游的人数增多,不仅增加了旅游服务进口,也增加了旅游时保险服务的进口,因为出国旅游时购买保险是必要的,而买当地的保险能使权益得到更有力的保障。可知,货物贸易与居民生活水平存在相互促进的关系,居民生活水平的提高会扩大保险服务贸易的总额和进口额,从而影响保险服务贸易逆差。

4.3. 贸易术语的选择

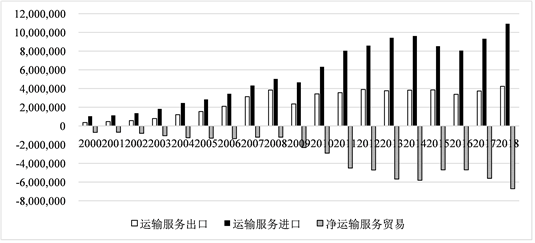

货运险进出口的选择与贸易术语息息相关。目前国际货物贸易惯用的贸易术语主要是FOB和CIF,也是使用频率最高的两个。选择FOB贸易术语意味着买方办理运输和保险,选择CIF则意味着卖方办理运输和保险。而我国的货物贸易商在贸易术语选择方面有一个特点,即出口时更多地采用FOB术语,进口时更多地采用CIF术语,这样就导致大多情况下都是外国货物贸易商负责办理运输和保险,而这一特点也可以从我国的运输贸易情况中体现出来(如图3)。我国运输服务贸易也是长期处于逆差状态,进口量远远超过出口量,走势与保险服务贸易相似,说明在我国的对外贸易中,承担运输的主要是外国运输公司。按照习惯,大多数情况下投保的货物运输保险公司所在国与承担运输的货运公司所在国一致,况且我国保险服务贸易竞争力低下,决定了国外货物贸易商办理货运险更可能选择其所在国或者竞争力比较高的其他国家的保险公司投保。故随着货物贸易量的增加,大量的保险服务由国外保险公司提供,使我国保险服务进口量远大于出口量,这也是导致我国保险服务长期处于逆差状态的关键原因。

综上所述,本文猜想:货物贸易量的增大会带动保险服务逆差的扩大。

Figure 3. China transport service trade (Unit: ten thousand yuan)

图3. 中国运输服务贸易(单位:万元)

5. 对中国货物贸易影响保险服务贸易逆差的实证分析

基于以上对保险服务贸易和货物贸易的相关文献梳理、现状分析,以及货物贸易对保险服务贸易逆差的作用机制分析,现用中国货物贸易和保险服务贸易的数据建立计量模型进行实证分析。相关计量分析均通过Eviews6.0软件进行。

5.1. 货物贸易总额对保险服务贸易逆差的影响

5.1.1. 数据选取与变量说明

基于数据可得性,本文选取2000~2018年的数据进行计量分析。取保险服务逆差额的绝对值(Y,单位:万美元)为被解释变量,货物贸易进出口总额(GS,单位:亿美元)为核心解释变量。为提高模型的准确度,本文还选择了其他可能影响保险服务贸易的因素作为控制变量:

1) 保险公司新增固定资产(NF,单位:千万美元),指保险公司每年新形成的固定资产价值,用来衡量我国保险公司的资金实力;

2) 保险行业从业人数占全国总人数的比例(HC,单位:‱),表示每一万人口中保险从业人员的个数,用以衡量我国保险业的人力资本,与保险公司新增固定资产共同反映我国保险业的竞争力;

3) 保险深度(DEP,单位:%),此处表示中国保费收入占GDP的比值,可以反映保险业在国民经济中的地位、保险市场发展程度;

4) 居民消费水平(CT,单位:美元),居民消费水平越高,对自身发展、享受方面的需求越大,故对保险的需求也越大,该指标用以表示国内保险市场需求水平,会影响保险进口和国内保险公司的发展;

5) 全国居民恩格尔系数(EN,单位:%),指食品支出占个人消费支出的比例,可反映居民生活消费情况,恩格尔系数越大,对保险的需求越低,进口越少,也意味着该地区经济发展水平低;

6) 我国保险服务贸易开放度(OPEN,单位:‱),该指标是指保险服务进出口总额占GDP的比例,可用来表示我国保险服务贸易的开放程度。

数据来源:《中国统计年鉴2001~2019》《中国金融年鉴2001~2004》《2000~2018年中华人民共和国国民经济和社会发展统计公报》和国家统计局。本文对原始数据进行了处理,涉及金额的数据均按当年汇率换算成美元,且为了消除异方差的影响,对保险服务贸易逆差额的绝对值和货物贸易进出口总额取对数。

5.1.2. 平稳性检验

为了避免时间序列数据出现“伪回归”问题,首先对所选变量进行单位根检验。本文使用ADF法检验变量的平稳性,检验结果如表1所示。

Table 1. ADF unit root test results

表1. ADF单位根检验结果

注:表中Δ表示一阶差分,Δ2表示二阶差分,***、**和*分别表示在1%、5%和10%的置信水平下通过显著性检验。

根据检验结果可知,只有HC和EN的原始序列通过了平稳性检验,其余变量在10%的置信水平下均未通过检验,是非平稳序列。其中lnY、lnGS、NF、DEP和OPEN的一阶差分分别在1%或5%的置信水平下通过检验,故均为一阶单整序列I(1)。而变量CT的一阶差分并没有通过平稳性检验,但CT的二阶差分是平稳序列,故CT为二阶单整序列。

5.1.3. 模型设定

由于只有居民消费水平为二阶单整序列,其他变量均为平稳序列或者一阶单整序列,所以居民消费水平无法满足协整条件,故舍去,选取恩格尔系数代替居民消费水平进行实证分析。在满足协整检验前提条件的基础上,先利用普通最小二乘法(OLS)对变量进行逐步回归和筛选,以检验变量选取的合理性。部分回归结果如表2所示。

Table 2. OLS regression result

表2. 普通最小二乘法回归结果

注:括号内为标准误。

由回归结果可知,lnGS作为核心解释变量,无论控制变量如何改变均不影响其显著性,且lnGS的系数始终大于零并围绕1上下波动,说明lnGS对lnY有显著的正向影响,初步判断与本文猜想的货物贸易量的增大会带动保险服务贸易逆差的扩大相一致。

控制变量中DEP、NF和HC均对lnY有显著的负向影响,与前文的分析一致,保险深度、保险公司新增固定资产和保险业人力资本水平的增大分别表示我国保险市场发展程度、资金实力和核心竞争力的提高,则可说明我国保险业竞争力的提高会促使我国保险服务贸易逆差的减少。OPEN对lnY有显著的正向影响,也与前文的分析一致,我国保险服务贸易开放度的增大代表有利于保险服务贸易的环境,则保险服务贸易量增大,保险服务贸易逆差随之扩大。而回归结果显示EN对lnY有显著的正向影响与经济理论和实际不符,且加入其他变量后会严重影响恩格尔系数回归系数的符号,这可能是由于多重共线性导致的,故舍去该控制变量。

综上,本文所选解释变量都对被解释变量有一定影响,也都有其合理性。为了更好地研究核心解释变量lnGS对被解释变量lnY的影响,本文选取以下模型进行进一步分析。

(1)

5.1.4. 统计分析

模型(1)的普通最小二乘回归结果如下。

(2)

(1.544) (8.346) (−3.058)(−3.461)

Adjusted R2 = 0.822 DW = 2.310 F = 28.766

回归方程(2)修正后的R2较高,总离差平方和的82.3%被样本回归直线解释,说明自变量对因变量的解释力度较大,且F检验在0.01的显著水平下通过,说明该回归方程的拟合优度较好。结合上文分析,回归方程(2)的经济意义和统计意义检验均通过。

5.1.5. 协整检验

ADF检验已经证明lnY、lnGS、DEP和NF均为一阶单整序列,因此可对模型(1)进行协整检验。先根据LR统计量、FPE准则、AIC准则、SC准则以及HQ准则确定了模型(1)的最优滞后期为滞后1期。接下来的多变量协整,本文采用了Johansen协整检验中的Trace检验。检验结果如表3所示。

Table 3. Johansen test results of model (1)

表3. 模型(1)的Johansen检验结果

Trace test indicates 2 cointegrating eqn(s) at the 0.05 level.

协整检验表明,在0.05的显著性水平下,模型(1)的原假设“None”和“At most 1”均被拒绝,即Trace检验得出lnY与lnGS、DEP、NF存在两个协整关系,说明我国保险服务贸易逆差与货物贸易进出口总额、保险深度、保险公司新增固定资产存在长期均衡关系,主要协整关系如下。

(3)

协整结果(3)中核心解释变量lnGS的系数大于0,由此可得核心解释变量货物贸易进出口总额对我国保险服务贸易逆差有显著的正向影响,控制其他影响因素不变的情况下,当货物贸易进出口总额增加1%时,我国保险服务贸易逆差平均增加1.086% (此处保险服务贸易逆差额和货物贸易进出口总额的单位分别为万美元和亿美元),符合经济理论及目前中国的情况。

5.2. 小结

由上文的实证分析可得,货物贸易总额与保险服务贸易逆差存在长期均衡关系,并且前者对后者有显著的正向影响。2000~2018年间,其他因素不变的情况下,我国货物贸易总额增加1%,会带动当年的保险服务贸易逆差平均扩大1.086%左右,这与我国货物贸易的顺差情况无关,而与我国货物贸易的进口量和出口量的增加有关,随着我国货物进出口额的不断增加,我国保险服务进出口额都会增加,但我国保险服务进口额的起点本身就高于出口额,且受货物进出口量的影响相对较大,所以导致保险服务的进口额远大于出口额,保险服务贸易逆差程度也不断扩大,由于我国货物贸易大多情况下出口时选择FOB术语,而进口时选择CIF术语,必然造成货物贸易发生时选择国外保险服务的情况更多,加上货物贸易商在货物贸易时基于理性经济人假设和路径依赖倾向于选择国外保险公司投保,这就造成无论是货物进口还是货物出口的增加,带来保险服务进口量的增加远大于出口量的增加,从而导致保险服务贸易逆差的扩大。符合经济理论和我国的实际情况。

6. 政策建议

一是改变贸易术语的使用现状。由于我国货物贸易企业仅从自身利益角度出发,一方面为了规避运费价格和保险费率的波动给自己带来额外的成本,也为了防止货物在运输过程中发生意外给自己造成不必要的麻烦和损失;另一方面,为了简化货物进出口时相关手续的办理流程,降低交易成本,更高效地完成交易,我国货物贸易商往往出口使用FOB术语,进口使用CIF术语,使得货物的运输和保险的办理都由国外贸易商完成。

二是加强我国保险业自身的竞争力。我国保险业核心竞争力不足最主要的原因就是人才的匮乏,2017年,我国保险公司从业人员中有本科及以上学历的人数占比仅为20.84%,有中级及以上职称的人数占比仅为3.11%,加大保险业人才的培养,提高保险领域的师资力量,加强学术交流和引进国外先进经验,是改善我国保险业逆差的关键。

三是完善我国保险交易市场和监督机制。我国保险服务行业诚信的缺失情况也十分严重,由于保险领域专业性较强,投保人对保险的甄别能力较弱,存在着严重的信息不对称情况,导致保险领域的道德风险和逆向选择形势比较严峻,而保险合同存在漏洞使得投保人的权益得不到保障的现象时有发生,严重损害了我国保险公司的声誉。保险业的诚信缺失是制约保险出口发展的瓶颈,为了缓和我国保险业的逆差形势,完善保险交易市场、监督机制和相关的法律保护制度至关重要。