1. 引言

地方财政收入,是指地方政府为履行其行政职责、提供公共物品与服务、基础设施建设、民生保障等需要,而筹集的财政资金的总和,地方财政收入是经济运行的晴雨表,从2020年新冠肺炎疫情爆发以来,各行各业过的都很艰辛,工厂无法开工,工人无法到厂,地方政府为了不让企业破产,为了不让当地经济长期持续低迷,不得不扶持那些即将破产的企业,因为更多的企业破产也就代表着失业率的上升,这是国家和政府都不愿看到的局面。因此,在此期间,地方政府财政收入出现了疲软现象,财政可持续性遭受严峻的考验。地方财政赤字问题一直都是当地政府的一大难题,收不抵支让当地政府面临着巨大财政压力。因此,寻找更好的路径来缓解地方财政压力已是迫在眉睫。

数字普惠金融的迅猛发展对财政问题的解决有了新的参考。数字普惠金融是基于普惠金融而发展来的,在普惠金融基础上,运用大数据、云计算等数字技术,以扩宽普惠金融的服务范围,提高其可触达性,降低普惠金融服务的成本。“数字”为服务手段,“普惠”强调金融市场主体“金融”为服务内容。在2011~2020年期间,我国数字普惠金融发展势头迅猛,覆盖的服务区域越来越多;涵盖的人群也越来越多;业务领域从传统金融服务的可得性拓展至泛金融服务的获得便利性 [1] 。数字普惠金融的发展不仅能够促进经济增长 [2] ,更是在缓解疫情对经济的冲击、缩小城乡收入差距、优化小微企业融资渠道、促进大众创新创业等方面发挥了重要作用 [3] [4] [5] 。由此可见,数字普惠金融发展对经济发展有着促进作用,高质量的经济发展能改善政府赤字困境,增加地方政府财政收入。

2. 文献综述

2.1. 数字普惠金融发展的内涵及影响因素

2016年召开的G20峰会通过了《G20数字普惠金融高级原则》,原则中明确定义了“数字普惠金融”:通过互联网技术手段进行电子化交易和常规银行交易,这些交易包括传统金融产品和服务的各个方面,比如储蓄、贷款、证券、保险、理财等。数字普惠金融是让每个人都能公平的享受到金融服务,并具有消除贫困,促进经济增长,实现包容性社会的功能。数字普惠金融依托于互联网的发展与金融模式的不断发展进步,给传统的金融体系带来了深远的影响 [6] ,吴金旺(2019)等利用空间面板数据模型对数字普惠金融影响因素进行检验,认为“互联网+”、经济发展水平以及网络消费水平对各省份数字普惠金融的发展均产生显著正向促进作用 [7] 。由此可见,数字普惠金融发展对我国经济发展有着拉动作用。

2.2. 地方政府财政收入的内涵及影响因素

对于地方政府而言,财政收入是提供基本公共服务、保障基本民生的坚实基础。高培勇(2014)认为“财政是国家治理基础和重要支柱”这一定位重新摆正了财政的位置 [8] ,财政不仅仅是体现政府职能的收支活动,更是全面深化改革,实现国家治理体系与治理能力现代化的基础和支柱。我国地方政府的财政收入按照来源主要分为税收收入、中央转移支付收入、非税收入、债务收入和制度外收入。其中,财政收入来源80%来源与税收收入,因此对税收的影响能很大程度上对财政收入产生影响。黄金兰(2014)对地方财政如何影响经济发展作出两方面分析,一是政府职能的实现,起到对我国市场经济资源的优化配置。二是在经济市场出现失衡问题时,能够有效反应,平衡市场状态 [9] 。

2.3. 数字普惠金融发展在财税效应方面的影响研究

数字普惠金融发展到底对地方财政有怎样的影响呢?American Economic Review (1942)认为数字普惠金融作为一种新兴产业需要较大的前期资源投入,并会加速传统产业没落,造成“创造性破坏”,从而数字普惠金融发展会导致地方税收下降,使本来就负债的当地政府债务加重 [10] 。严卫中(2015)认为数字普惠金融发展会使得税收的征收方式变复杂,交易成本增加,也就会导致税收收入减少 [11] 。与之相反,梁晓琴(2020)通过实证检验了数字普惠金融发展对地方税收收入的增收效果显著,并且数字普惠金融发展程度更高的地方,税收的增收增加效果也会愈加明显 [12] 。不可否认,数字普惠金融发展初期由于一系列政策的不完善,确实会使得税收征收更加困难,使得交易成本增加,但经过了阵痛初期,数字普惠金融还是能给地方政府财政收入带来积极影响的。

2.4. 文献述评

回顾现有研究可以发现,关于数字普惠金融对地方财政收入的影响的相关研究较少,但国内外关于数字普惠金融对居民消费、企业创新等间接关于地方财政收入的相关研究却有很多。同时,近些年来,关于数字普惠金融的相关文献层出不穷,但大多数人对于数字普惠金融还是相当陌生,因此,拟将数字普惠金融明白清晰的呈现出来的基础上实证研究对地方财政收入的影响。

3. 理论机制与研究假设

数字普惠金融发挥作用的关键在于将云计算、大数据等技术与普惠金融结合,实现要素近乎零成本应用,打破了传统产业经济学中有关边际成本递增和边际收益递减的规律,同时也克服“二八法则”,开拓“长尾人群”金融市场。金融发展理论认为随着多层次金融服务结构的形成,金融对经济社会的渗透度将不断加大,进而能够更充分地促进资金流动。数字普惠金融服务已经不再局限于传统的信贷业务,而是包含支付、投资、保险等多样化业态的集合。为了厘清数字普惠金融在地方政府财政收入发挥作用的机制,以及产业结构发挥的中介效应,运用面板数据回归与中介效应模型,检验数字普惠金融对地方财政收入的影响以及作用机制。

本文认为数字普惠金融可以通过直接作用和间接作用同时影响地方政府财政收入。

数字普惠金融发展具有影响地方政府财政收入的直接效应。首先,数字普惠金融发展对地方政府税收收入增收作用明显。数字技术的参与,推动了金融业的快速发展,与之而来的税收贡献率也在增加。不仅如此,数字普惠金融的普惠性也大大降低了交易成本,交易变得简单,交易频率也在增加,税收收入自然也会增加。其次,数字普惠金融的发展对地方政府的债务有较大改善,可以拓宽融资渠道,降低融资成本与融资风险 [13] 。企业得益于融资成本的下降,盈利空间大幅提升,整个社会的营商环境也将因此而得到改善,带动城市经济总量的增长。这也是数字普惠金融发展对财政收入增收的直接效应。因此,提出如下假设:

假设1:数字普惠金融发展对地方政府财政收入增加具有直接促进作用。

数字普惠金融发展能够通过优化产业结构间接影响地方政府财政收入。数字普惠金融可以通过缩小收入差距和加快技术创新等方式来优化产业结构。一方面,数字普惠金融的快速发展增加了社会投融资,增长了人均收入以及缩小了收入差距 [14] 。另一方面,数字普惠金融的发展也迫使企业在研发和技术方面投入更多,使得产业结构得到优化 [15] 。优化产业结构使得地方政府财政收入增加也是通过增加税收实现的。因此提出如下假设:

假设2:数字普惠金融发展通过优化产业结构的间接作用增加地方财政收入。

4. 模型设定、变量选取与数据来源

4.1. 变量设定

1) 被解释变量

地方政府财政收入。采用地方财政一般预算收入来表示地方财政收入。为了平衡数据差异和消除异方差问题,对原数据取对数后再乘以100。并且用Revence表示经过上述处理之后的地方财政收入变量。

2) 解释变量

本文的核心解释变量是数字普惠金融发展水平,选取北京大学数字金融研究中心公布的省级层面数字普惠金融指数(2011~2021)作为数字普惠金融发展水平的代理变量(郭峰等,2020)。同时选取数字普惠金融指数的子维度指标——覆盖广度(breadth)和使用深度(depth)以及数字化程度(digilevel)。该指数基于支付宝的用户数据进行编撰,基本反映了我国数字普惠金融发展的现状及其发展趋势,因此具有较高的可信度与准确性。

3) 中介变量

本文的中介变量是产业结构,产业结构变量采用第二、三产业增加值占地区生产总值的比重来表示,这里用structure来表示产业结构变量。

4) 控制变量

本文选取地方政府财政支出(expenditure)、失业水平(unemployment)、“营改增”政策(policy)作为控制变量。其中,财政支出采用的是地方财政一般预算支出来表示;失业水平采用的是城镇登记的失业人数来表示;由于营改增全面实施是在2016年,因此将“营改增”政策变量作为虚拟变量,将2016年(包括2016年)之后的数值记为1,2016年之前的数值记为0。同地方政府财政收入一样,对原数据取对数后再乘以100,并且用expenditure、unemployment表示经过上述处理之后的地方财政支出和失业水平。具体变量的名称及说明见表1。

Tabel 1. Name and description of each variable

表1. 各变量名称及说明

4.2.模型设定

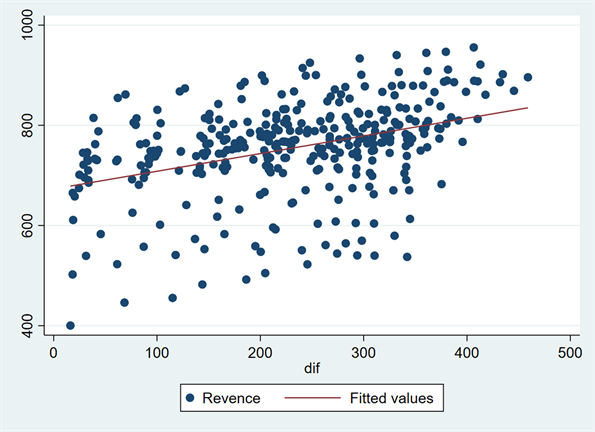

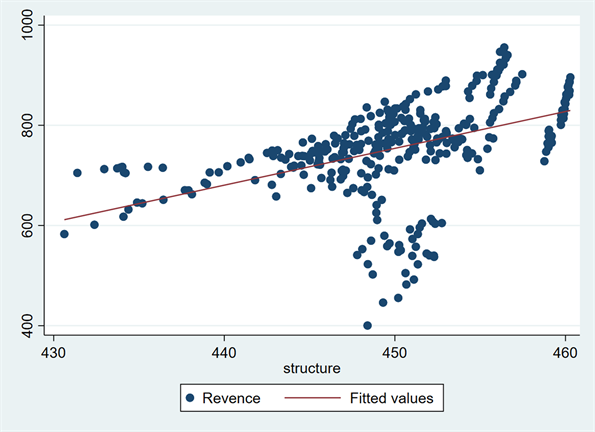

在设定模型形式之前,我们需要先绘制散点图,以初步检验变量间的关系。以地方政府财政收入(Revevce)为纵轴,数字普惠金融指数(dif)和产业结构(structure)绘制散点图,并根据散点图走势拟合相应的线性回归线,结果见图1、图2。

Figure 1. Scatter fitting chart of the digital financial inclusion index and local fiscal revenue

图1. 数字普惠金融指数与地方财政收入的散点拟合图

Figure 2. Scatter fitting diagram of industrial structure and local fiscal revenue

图2. 产业结构与地方财政收入的散点拟合图

从图1和图2的线性拟合结果来看,样本期内我国各地区数字普惠金融发展水平与地方政府财政收入之间、产业结构与地方政府财政收入之间均呈现近似正相关关系。各变量的描述性统计分析结果见表2。

Tabel 2. Descriptive statistical analysis of the study variables

表2. 研究变量的描述性统计分析

从表2中可以看出,地方财政收入的最大值和最小值差距较大,反应我国不同省份的地方财政收入存在明显差异,各省份的经济发展状态参差不齐。数字普惠金融指数也存在较大差异,反映我国各地区数字普惠金融发展水平差距也较大,同时数字普惠金融发展在11年间取得了重大进展。

为验证数字普惠金融发展对地方政府财政收入的影响作用,本文设定基准回归模型设定如下:

(1)

其中,i代表各省份,t代表各年份,

代表i省份在t时期的地方财政收入;

代表i省份在t时期的数字普惠金融发展水平;

代表控制变量合集,包括地方政府财政支出、城镇登记失业人数、“营改增”政策;

为常数项,

、

、

分别表示个体效应、时间效应和随机干扰项。

数字普惠金融对地方政府财政收入还存在中介效应,本文引入中介变量

,其余的解释变量和模型(1)一致,构建回归模型如下:

(2)

(3)

4.3. 数据来源

本文选择2011~2021年为样本研究区间,选取我国31个省(市、自治区)作为研究样本。本文对缺失值进行插值处理。本文解释变量数据来源于北京大学中国数字金融研究中心发布的中国数字普惠金融指数,其余指标数据来自历年的《中国统计年鉴》。

5. 实证结果及分析

5.1. 基准回归结果

为了检验结论稳健,本文通过单位根检验对面板数据进行平稳性分析,检验结果表明各变量均在1%的水平上拒绝存在单位根的原假设,即各变量均满足平稳性标准。同时多重共线性的检验结果显示解释变量的VIF均小于5,即解释变量之间不存在多重共线性。表3是基准回归结果。

Tabel 3. Benchmark regression results

表3. 基准回归结果

括号中的z统计*** p < 0.01,** p < 0.05,* p < 0.1。

根据表3结果分析,第(1)~(2)列分别运用随机效应模型、个体固定效应模型进行检验。结果显示,无论是哪一种模型,数字普惠金融的发展对地方政府财政收入增收作用均在1%的水平上显著为正,模型拟合度也很高,其中控制变量也都在1%水平显著为正。因此,数字普惠金融发展有利于地方政府财政收入的增加,假设1成立。

5.2. 稳健性检验

为了验证结论可靠性,本文通过替换解释变量和缩尾处理来进行稳健性检验。替换解释变量是使用核心解释变量数字普惠金融指数的三个子维度指标覆盖广度(breadth)、使用深度(depth)、数字化程度(digilevel)来代替数字普惠金融指数。缩尾处理是进行1%水平上的缩尾处理。

稳健性检验结果如表4所示,表中第(1)~(3)列都是替换解释变量进行的检验结果,三个子维度指标对地方政府财政收入增收作用均通过了1%的显著性水平的检验。覆盖广度、使用深度和数字化程度对地方政府财政收入的边际影响为0.345、0.398和0.194个单位。同时,第(4)列对各解释变量进行1%水平缩尾处理后的结果显示,数字普惠金融的发展对地方政府财政收入增收作用仍在1%的水平上显著为正。因此,假设1在稳健性检验中依然成立。

Tabel 4. Robustness test

表4. 稳健性检验

括号中的t统计信息*** p < 0.01,** p < 0.05,* p < 0.1。

5.3. 内生性检验

尽管本文在基准模型中已经增加了众多控制变量,但依然面临着由于反向因果、遗漏变量等带来的内生性问题,数字普惠金融的发展与地方政府财政收入之间存在互为因果的关系,即数字普惠金融的发展和地方政府财政收入之间会存在相互促进的关系。因此本文采用了电话普及率(phone)、互联网宽带接入用户数(lnWet)作为工具变量,进行内生性分析。检验结果如表5所示,两个工具变量第一阶段的F统计量分别为291.2和233,表明选取的两个工具变量均不存在弱工具变量问题。同样的,根据表5各变量系数以及t检验分析可知,数字普惠金融的发展对地方政府财政收入增收作用仍在1%的水平上显著为正。因此,假设1的可靠性进一步加强。

Tabel 5. Endogenicity test based on the 2 SLS instrumental variable method

表5. 基于2 SLS工具变量法的内生性检验

括号中的t统计信息*** p < 0.01,** p < 0.05,* p < 0.1。

5.4. 中介效应检验

数字普惠金融发展能通过优化产业结构促进地方政府财政收入,按照中介效应检验的逐步回归三部法,检验数字普惠金融发展对地方财政收入的间接影响路径。检验结果如表6所示,表中第(2)列结果显示数字普惠金融发展对优化产业结构在1%水平上显著为正,第(3)列结果进一步验证数字普惠金融的发展和产业结构的优化能同时在1%的显著性水平上促进地方政府财政收入的增加。其中中介效应的占比有26.2%。因此,数字普惠金融发展通过优化产业结构增加了地方财政收入,假设2得到验证。

Tabel 6. Intermediation test based on the stepwise regression method

表6. 基于逐步回归法的中介性检验

括号中的t统计信息*** p < 0.01,** p < 0.05,* p < 0.1。

6. 结论与建议

6.1. 研究结论

在大数据时代,传统金融与数字化的融合发展已成常态,其中,数字普惠金融的发展为地方政府缓解财政压力提供了新视角。本文选择2011~2021年为样本研究区间,选取我国31个省(市、自治区)作为研究样本。实证检验了数字普惠金融的发展对地方政府财政收入的影响路径。结论有如下:1) 无论是在随机效应还是固定效应模型下,数字普惠金融的发展可以对地方财政收入的增收作用显著,并且都是1%水平上通过了检验。在通过对解释变量进行1%缩尾处理和替换解释变量的稳健性检验以及将电话普及率与互联网宽带接入用户数作为工具变量,进行内生性分析后,数字普惠金融的发展对地方政府财政收入增收作用仍在1%的水平上显著为正。2) 数字普惠金融发展可以通过优化产业结构增加了地方政府财政收入,并且中介效应占比达到26.2%。

6.2. 对策建议

第一,促进数字普惠金融的发展和普及。政府部门应做好推进数字普惠金融进一步发展的统筹与引导工作,坚持“市场主导、政府引领”的基本原则,完善数字普惠金融的顶层设计与总体规划,支持并引导数字要素同金融业务的有效结合,加快推动传统金融机构完成数字化转型,鼓励各地金融机构进行金融服务创新,有针对性地开发更多易操作、低成本、广覆盖的数字普惠金融产品。具体而言,合理规划政府、社会资金,加大对数字基础设施建设的投资,夯实信息化、智能化、便捷化的设施基础。同时推进税收征管体制改革,税务部门应充分利用数字化技术,实现以数治税。

第二,加快产业结构的优化。具体的举措有推动传统产业改造升级,加快建设绿色产业载体,加快淘汰落后产能,优先发展各种产业服务业,推动制造业服务业深度融合,培育壮大发展新动能。利用新兴数字技术赋能传统产业转型升级,促进第二产业、第三产业同数字要素融合发展,着力提高产业数字化应用水平与数字产业化的发展速度,培育符合时代需求的数字信息网络行业。在确保金融市场稳定的前提下,适当放松对高新技术产业的融资约束,加强高新产业核心技术的自主创新,实现产业内部技术进步与产业结构优化,积极培植新的财政收入增长点。