1. 背景

中国是一个拥有悠久农业历史的国家,农业提供了人们生存和发展不可或缺的物质支撑,也是工业部门重要的原材料来源,占据着中国国民经济的重要地位。其中,粮食价格是各种商品的基础价格,是影响物价指数的重要因素,也对其他商品价格的形成造成重要影响,因此受到各国和各界人士的关注。1995年至1998年我国粮食产量有连续四年的增加,而在1998年至2003年又出现了持续的产量下降,2004年以后粮食产量基本是增加的状态 [1] ,粮食供给与需求的变化进而造成了粮食价格的不断变化。

粮食价格与粮食生产者的收益,与粮食消费者的生活成本有密切关系。目前来看,我国粮食价格的波动将继续发生并长期存在,粮食价格持续上涨,这对低收入人群福利造成重大影响,并降低了价格对粮食生产者的生产决策指导作用,使得生产者面临决策困难的问题。因此,正确认识我国粮食价格波动特征,掌握粮食价格的正确走势,对于确定粮食调控关键点及确保粮食安全,对于指导生产者进行生产决策,对于保护粮食消费者权益,对于国家进行宏观调控,平抑粮食价格,都具有重要的现实意义 [1] 。

具体来说,从国家层面看,粮食作为重要的战略物资,对粮食价格变动的合理及准确预测有助于提示我们国内粮食的供需变化,因而进一步对本国的粮食贸易进行调整;从贸易企业层面来看,对粮食价格走势的准确预判有助于其选择合适的时点进行贸易,获得盈利,这为贸易企业的健康发展提供了有力的支持;从农业从事者的角度来看,只有清晰了粮价的走势,粮食生产者才能做出合理的粮食生产计划,稳定粮食生产规模,防止供不应求或谷贱伤农情况的发生。

2. 文献综述

近年来,粮食价格出现了频繁的波动,这加大了农业从业者的风险,也对工业的发展和居民的生活造成重要影响。因此,国内外有大量学者致力于我国粮食价格波动特征,粮价走势的研究。本文以玉米为例,对近年来粮食价格波动的相关文献进行研读,主要从粮食价格波动特征,粮食价格预测两个方面进行文献回顾和评述。

2.1. 粮食价格波动特征

在粮食价格波动特征方面,主要的研究方法有ARCH模型、GARCH模型和H-P滤波法。

在运用ARCH模型研究粮食价格波动特征方面:苗珊珊(2014)采用2006年1月~2010年12月的中国大米市场价格周指数为样本,拟合了自回归条件异方差模型(ARCH),对我国大米价格波动进行了分析,认为大米价格波动具有持续性和记忆性 [2] 。付莲莲(2016)运用ARCH模型验证了大米价格和大豆价格的波动聚集性,且大豆价格波动存在明显的非对称性 [3] 。周玲(2017)等人运用ARMA和ARCH模型对小麦,玉米等主要粮食价格进行建模分析,发现小麦价格受到自身滞后一阶的影响,而玉米的价格波动具有明显的非对称性 [4] 。李显戈(2017)运用国际大米,玉米,大豆和小麦的月度价格数据建立了ARCH模型,发现大米的价格波动具有非对称性,而小麦的价格没有显著的非对称性 [5] 。

在运用GARCH模型研究粮食价格波动特征方面:冯云(2008)运用1998年2月9日至2005年1月16日共362周的粮食价格指数,建立了GARCH模型,发现粮价波动会受到前期粮价波动的影响,粮价的波动具有持续性和记忆性 [6] 。胡安其(2012)运用非对称成分GARCH模型,研究发现我国粮食价格波动可被分解为长期波动成分和短暂波动成分,发现大米、大豆与小麦的短期价格波动存在非对称效应 [7] 。王朋吾(2017)运用2009年1月5日至2015年6月29日的数据为大米、玉米、小麦、大豆等主要粮食产品建立了GARCH模型,发现米和小麦表现出价格波动的集聚性 [8] 。

在运用H-P滤波法研究粮食价格波动特征方面:韩磊(2016)运用H-P滤波法分析了1998~2015年之间的国内稻谷、玉米、大豆和小麦的集贸市场月度价格数据,发现小麦的价格波动呈现出显著的持续性和集聚性,这也就说明了小麦价格的可预测性;稻谷、小麦和大豆价格波动具有显著的非对称性,价格的涨跌幅度不一致 [9] 。谢娟(2019)等人运用H-P滤波法分析了1997~2017年国内的玉米、小麦、稻谷和大豆价格的月度数据,发现四种粮食价格呈现出显著的集聚性和非对称性,市场中的信息对不同种类的粮食价格会带来不同的冲击效果 [10] 。

2.2. 粮食价格预测

在粮食价格预测方面,用到的研究方法主要有两类:一是机器学习,如支持向量机和极限学习机(EML);二是时间序列模型。

在运用机器学习方法进行粮价预测方面:喻胜华(2016)等人先对变量进行了降维处理,选择了影响粮食价格的主要因素,在此基础上用支持向量机对粮食价格进行回归和预测,得到了较好的预测效果 [11] 。郭婷婷(2016)运用主成分分析(PCA)先对影响粮价的众多因素进行降维处理,得到三个主成分作为极限学习机的输入层变量,建立了基于PCA-ELM的粮食价格预测模型,并与BP神经网络对比,发现PCA-ELM对粮价的预测效果更好 [12] 。

在运用ARIMA方法进行粮价预测方面:刘猛(2020)等人采用 2018年4月至 2019 年 12月的绿豆月度价格数据,运用ARIMA模型对2020年1月至12月的绿豆价格进行了预测 [13] 。李腾飞(2021)基于ARIMA模型对粮食价格进行了预测,并得到了较好的预测效果 [14] 。李婉(2022)为2017~2020年的小麦价格数据建立了最小二乘法,灰色关联预测和ARIMA三种模型,通过将预测值和真实值进行对比,发现ARIMA模型对小麦价格数据的拟合和预测效果最好 [15] 。

基于已有文献用到的主要预测方法的特点和优势,结合数据的客观特征,本文选择差分自回归移动平均模型(ARIMA),使用2017年1月至2021年12月的玉米价格月度数据,对粮食价格进行建模分析并对未来期的价格进行预测。

3. 数据来源和特征描述

文章选用2017年1月至2021年12月的玉米集贸市场价格月度数据,共有60期。来源于2021年和2022年的《中国农产品价格调查年鉴》,单位为元/公斤。玉米价格在2017年1月至2020年4月较为平稳,围绕1.977元/公斤上下波动;在2020年5月至2021年3月,玉米价格出现了上升趋势,从2.12元/公斤上升到2.81元/公斤;在2021年4月至2021年12月,玉米价格呈现下降趋势,从2.83元/公斤下降到2.74元/公斤。对玉米价格数据进行描述分析可得以下信息:最小值为1.850;最大值为2.870;平均值为2.187;中位数为2.010;标准差为0.334。

4. 建模与分析

4.1. 序列平稳性检验

序列平稳性是模型建立的前提,对于序列平稳性的检验,通常有时序图和ADF检验两种方法。

1) 时序图平稳性检验

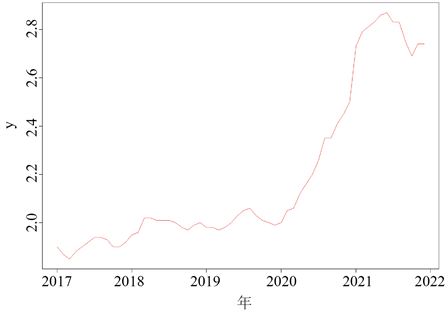

图1横坐标为时间,纵坐标为玉米的月度价格数值,单位为元/公斤。由图可知,玉米月度价格序列yt有上升趋势,初步判断为非平稳序列。

Figure 1. The sequence diagram of corn price

图1. 玉米价格时序图

2) ADF平稳性检验

为准确判断原序列的平稳性,故对原序列进行ADF检验,结果如表1所示。

Table 1. The results of ADF test for original sequence

表1. 原序列ADF检验结果表

由表1检验结果显示,三种类型(六种子类型)的对应统计量的P值均大于显著性水平(0.05)。由此,我们可以判断序列yt,即2017年1月~2021年12月的玉米月度价格序列是非平稳的。

4.2. 非平稳序列的差分平稳处理

对非平稳序列进行一阶差分处理,检验一阶差分序列

的平稳性和纯随机性。

1) 一阶差分序列

的ADF检验

由表2检验结果显示,第一种类型的所有子类型(即对应不同的之后阶数)的统计量的 值是小于显著性水平0.05的,第二种类型和第三种类型分别有两种子类型对应的P值是小于显著性水平0.05的。根据ADF检验原理,只要有任意一种类型的结果是小于显著性水平0.05,即可拒绝原假设,认为玉米价格的一阶差分序列是平稳序列。

Table 2. The results of ADF test for first-order difference sequence ∇ y t

表2. 一阶差分序列

的ADF检验结果表

2) 一阶差分序列

的白噪声检验

白噪声检验对应的P值为0.007319,小于0.05,认为在显著性水平为0.05的情况下,拒绝原假设,玉米价格的一阶差分序列是非白噪声序列。

4.3. 一阶差分序列

的ACF和PACF

查看玉米价格的一阶差分序列

的自相关图和偏自相关图,分别为图2和图3。

自相关图显示,序列存在明显的一阶自相关性,其相关系数显著不为0,而延迟三阶的自相关系数正好在分界点上,其余阶数对应的相关系数显著为0。由此我们可以认为玉米价格的一阶差分序列存在短期自相关关系,并且可以考虑其是一阶或三阶截尾的。同时,观察到其二阶自相关系数显著为0,可以尝试建立疏系数模型。

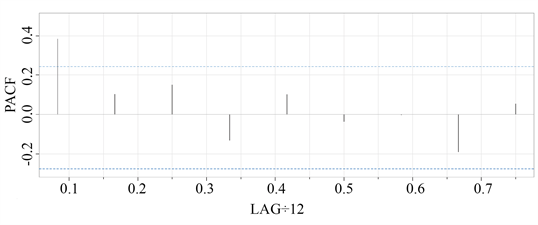

偏自相关图显示,延迟一阶的偏自相关系数显著不为0,而后面阶数对应的偏自相关系数显著为0。由此,可以认为玉米价格的一阶差分序列存在一阶偏自相关性,即该序列是一阶截尾的。

Figure 3. Partial autocorrelation PACF

图3. 偏自相关PACF

4.4. 模型识别,模型比较与选择

1) 模型识别

根据一阶差分序列的ACF和PACF特征,我们尝试拟合的模型可以是ARIMA模型和疏系数模型。其中,可以尝试5个ARIMA模型,分别是:ARIMA(0,1,1),ARIMA(0,1,3),ARIMA(1,1,0),ARIMA(1,1,1),ARIMA(1,1,3);可以尝试2个疏系数模型,分别是ARIMA(0,1,(1,3))和ARIMA(1,1,(1,3))。

(2) 模型比较与选择

对于可能拟合的七个模型,我们综合考虑模型的显著性,模型的AIC值来进行模型的比较与选择。各模型拟合的信息表3。

Table 3. Results of model regression

表3. 模型回归结果

由表3信息可得,所有模型的残差白噪声检验对应的P值都大于0.05,在显著性水平为0.05的情况下,接受原假设,认为模型的残差为白噪声序列,模型已充分提取主要信息,以上七个模型皆可拟合玉米价格的月度数据。而在这七个模型中,我们根据AIC准则选择最优的模型。AIC最小的模型为ARIMA(1,1,0),我们认为其能较好地拟合玉米价格数据,拟合结果为:

3) 模型异方差检验

接着对这个模型进行ARCH异方差检验,表4是模型ARIMA(1,1,0)的残差平方序列进行异方差检验的结果,LM检验表明残差序列具有显著的方差齐性,因此模型拟合是适合的。

Table 4. Results of model’s heteroscedasticity test

表4. 模型异方差检验结果

4.5. 模型预测

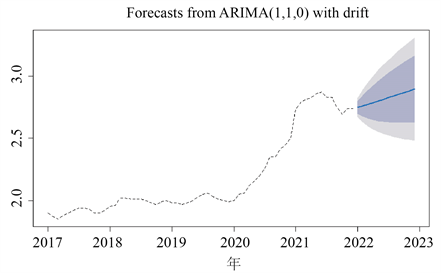

根据选择的ARIMA(1,1,0)模型对未来六个月的玉米价格进行预测,预测结果见表5和图4。

Table 5. The forecast of corn price for the next six months

表5. 未来六个月玉米价格预测

Figure 4. The forecast of corn price for the next year

图4. 未来一年玉米价格预测图

5. 小结

差分自回归移动平均模型ARIMA对玉米价格月度数据具有较好的拟合效果,而根据预测,玉米价格在未来时期主要体现为上升的趋势。一方面,价格的上涨可能会提高粮食生产者进行粮食生产的积极性;另一方面,价格的不断波动将扰乱人们对粮价的预期以及生产者的生产计划,进而有可能导致社会偏离供需均衡的状态。因此,我们应提高粮食价格预测准确度,引导粮食生产者进行合理的生产安排,避免价格的剧烈波动对国民经济的健康运行造成负面影响。对于2017年1月至2021年12月的玉米农贸市场价格月度数据,文章建立的差分自回归移动平均模型具有较好的拟合效果,此外,针对其他时间段,其他粮食价格的预测研究,我们应该结合数据本身的特征,选择合适的模型进行建模分析及价格预测。