1. 引言

创业投资是实现创新经济发展的重要融资渠道,是科技进步的助推器,对我国创新具有重大影响。创业投资通过股权融资的方式推动初创企业创新发展。但创业投资的信息不对称、技术创新的外部性和较高风险导致了市场失灵 [1] [2] ,资金供给端难以满足初创企业的资金需求。为了解决初创企业融资难的问题,国家成立了政府引导基金,利用财政资金撬动社会资本投资初创企业,发挥财政资金的杠杆作用,引导社会资金流向风险更高供给不足的早期创新企业,提高社会资源配置效率。从2002年中国第一支政府引导基金中关村创业投资引导基金成立以来,政府引导基金已经有将近20年的发展,规模逐渐扩大。根据投中研究院的数据显示,到2021年6月底,国内共成立了1437支政府引导基金,政府引导基金的自身总规模达到了24,666亿人民币。在2012年到2021年期间,数量增加了1262支,自身总规模增加了23,859亿,复合增长率分别达到了26.36%和46.21%。但政府引导基金的设立并未实现政策目标,资金主要进入低风险企业,并未流向高风险的创业企业 [3] [4] 。政府引导基金和创业投资机构之间的目标分歧和利益冲突导致委托代理问题,从而阻碍资金流向高科技的初创企业 [5] 。

政府引导基金一般作为母基金,吸引其他社会资本成立创业投资子基金,委托创业投资机构管理。政府引导基金设立的目标是撬动社会资金投向风险更大的初创企业,引导地区创新发展,推动经济转型和产业升级,具有很强的政策性目的。而创业投资机构更注重的是利益目标,实现投资收益最大化,因此创业投资机构在选择投资对象时会偏离政府目标选择成熟风险较低的项目,二者之间就产生了委托代理问题。如何解决委托代理问题,权衡“政策性”和“市场化”之间的关系成了亟需解决的问题。

鉴于上述提出的问题,本文的研究基于有限理性假设,构建政府引导基金和创业投资机构之间演化博弈模型,研究政府引导基金应该采取怎样措施解决委托代理问题,通过调整让利与惩罚政策对于政府引导基金和创业投资机构的策略选择会产生什么影响,利用Matlab软件进行数值仿真进一步验证政府引导基金引导资金的演化路径以及变量对于演化路径的影响,最后得出本文的结论和对策建议。

2. 文献综述

2.1. 政府引导基金运作机制

政府引导基金又称创业引导基金,是指由政府出资,吸引有关地方政府和社会资本,不以营利为目的,以股权或债权等方式投资于创业风险投资机构或新设创业风险投资基金,以支持创业企业发展的专项资金。政府引导基金可以通过财政资金的杠杆作用引导更多社会资金解决创业企业融资难的问题,提高资金使用效率 [6] [7] [8] 。2005年,国务院和十部委联合发布了《创业投资企业管理暂行办法》,明确国家和地方政府可以设立创业投资引导基金,我国的政府引导基金迅速发展起来。

政府引导基金的特征主要包括两方面,第一是政策性,其设立的目标不是为了盈利,而是推动高新产业的发展,带动地区创新、就业、税收和产业等方面的发展;第二是市场化,政府引导基金(母基金)管理模式有公司制和契约制两种,我国普遍采用公司制 [9] ,其运作模式是以有限合伙人身份出资参股创业投资机构管理的创业投资基金(子基金),不直接干预创业投资机构的决策,一般不作为大股东 [3] ,这样有利于发挥引导和监督作用,使有限的资金有更大的杠杆作用,同时避免政府过多的行政干预 [8] 。

2.2. 政府基金的影响与问题

许多学者对政府引导基金的引导效应进行了研究,但得出了不一致的结论,政府引导基金能够显著增加对科技型初创企业的投资,推动初创企业技术创新,发挥引导作用,促进区域创新水平的提升 [10] 。相比国有创业投资机构,政府引导基金对民营创业投资机构的引导作用更强 [3] [11] 。政府引导基金作为一种特殊的创业投资方式,可以使其他的创业投资机构联系更加紧密,有助于联合投资的形成。在联合投资中,当政府引导基金作为领投方时,对于被投企业背书效果更强,可以大幅度提升被投企业在行业中的地位,有利于募集更多的资金,推动其在科技创新领域的进步 [12] 。国外政府引导基金设立也会增加对早期创新型企业和高科技创业企业的投资。如澳大利亚创新投资基金(Innovation Investment Fund, IIF)项目,相较于创业投资基金,IIF以更高的概率投资于生物科技、计算机和互联网等高科技公司 [13] 。英国混合基金在低技术地区更倾向于投资于以技术为基础的行业,促进区域创新和发展,推动经济增长和创造就业 [14] 。

一些学者也发现了政府引导基金有挤出效应。政府引导基金的引导效应在不同省份之间存在显著差异:在创业投资发展成熟的省份会产生挤出效应,而在创业投资发展落后的省份,设立政府引导基金具有一定的引导作用 [15] 。政府引导基金能够引导非国有背景的创业投资机构投向早期企业,但不能引导投向高科技企业;而对于国有背景的创业投资机构,既不能引导投向早期企业也不能投向高科技企业 [16] 。

政府引导基金虽然一定程度上解决了市场失灵的问题,但是自身也存在着一定的局限性。第一,政府引导基金缺乏一定的专业性会导致选择偏差,使得相关的优势无法发挥出来 [5] [10] 。第二,政府引导基金与创业投资机构之间存在委托代理问题,政府引导基金作为有限合伙人将资金委托给专业团队管理和经营,管理者的利益诉求和委托人政府的政策目标不一致,造成的委托代理问题会驱使其偏离政府引导基金设立的初衷 [17] 。为了协调两者之间的目标冲突,缓解委托代理问题,使资金投入到早期创新领域的企业,政府引导基金在实际运作可以通过激励和惩罚机制约束创业投资机构的行为 [18] [19] 。

2.3. 文献评述

政府引导基金兼具了政策性和市场化的特性,使其能够通过财政资金引导社会资本解决创业市场失灵问题,但一些学者也发现了政府引导基金存在挤出效应,同时政府引导基金和创业投资机构之间的目标冲突会产生委托代理问题,降低政府引导基金的效率。政府应该通过合理的激励约束机制解决委托代理问题,引导资金流向初创企业,促进其创新。所以本文通过演化博弈的方法研究政府怎样解决政府引导基金和创业投资机构委托代理问题。

3. 演化博弈模型的构建

政府引导基金出资并吸引社会资本成立创业投资基金,创业投资机构管理基金助力于早期创新企业的发展,从而起到引导社会资金流向风险性较高的创新活动。政府引导基金作为这个机制的主导者,需要慎重考虑创业投资机构都有最基本的动力参与该机制,即给每个参与者的收益不低于机会成本。基于此,本文提出以下假设:

假设1:本文的演化博弈主体是政府引导基金和创业投资机构,两者都是有限理性并且以群体的形式存在。政府引导基金和创业投资机构追求的目标不一致,政府引导基金在保证资金安全的同时,更加注重引导资金流向高风险初创企业促进其创新;而创业投资机构追求利润最大化,更加注重经济效益。两者的目标差异产生了委托代理问题,创业投资机构可能为了利益目标而违背政府政策目标,从而阻碍资金流向高风险的创新企业。

假设2:为了解决委托代理问题,政府引导基金对创业投资机构采取让利和惩罚机制。政府引导基金有两种策略选择:“强监管”和“弱监管”。政府引导基金要发挥引导效应,让利于其他有限合伙人,所以政府引导基金只需保证基本收益

。当政府引导基金采取“强监管”的策略时,需要付出监管成本

。创业投资机构按照政策目标投资时,可以给政府带来社会效益L,同时需要付出给政府引导基金的让利R。创业投资机构不按照政策目标投资时,政府引导基金惩罚为P,即政府引导基金采取最强监管时的最大惩罚,同时没有促进创新,造成的社会损失S。当政府引导基金采取“弱监管”的策略选择时,政府引导基金的监管成本为

,对于创业投资机构的惩罚为

,

(

)表示监管强度,即弱监管采取的惩罚相对于最大惩罚的比例。

假设3:创业投资机构可能会遵循政府引导基金的政策目标,将资金投向早期高风险的创新企业,也可能出于自身利益,追求利润最大化,将资金投向低风险成熟企业,不投资初创企业。因此考虑创业投资机构的两种策略选择:“投资”和“不投资”。创业投资机构采取“不投资”时获得收益

,会受到政府引导基金的处罚;当创业投资机构采取“投资”的策略时,获得收益

,M为创业投资机构未按利润最大化投资所付出的机会成本,即按利润最大化原则投资时所取得的超额收益。同时可以获得政府的让利R。

假设4:政府引导基金采取“强监管”策略的概率为x (

),采取“弱监管”的概率为

;创业投资机构采取“投资”策略的概率为y (

),采取“不投资”的概率为

。相关的参数和定义如表1所示:

Table 1. Related parameters and definitions

表1. 相关参数及定义

根据上述假设,可以得出政府引导基金和创业投资机构之间的演化博弈支付矩阵,如表2:

Table 2. Payment matrix of evolutionary game between government guide fund and venture capital institution

表2. 政府引导基金与创业投资机构的演化博弈支付矩阵

4. 政府引导基金和创业投资机构的演化博弈分析

4.1. 政府引导基金和创业投资机构的复制动态分析

政府引导基金采取“强监管”和“弱监管”策略所获得的期望收益分别是

和

,

(1)

(2)

根据式(1)和(2),可以得出政府引导基金复制动态方程:

创业投资机构采取“投资”和“不投资”策略所获得的期望收益分别为

和

(3)

(4)

根据(3)和(4),可以得出创业投资机构复制动态方程:

4.2. 政府引导基金和创业投资机构的演化博弈均衡点及稳定性分析

根据上述分析,由微分方程系统来描述群体动态,可以得到动力系统如下:

令

且

,可得该动力系统5个均衡点:(0,0)(0,1)(1,0)(1,1)(

,

),其中

,

。

根据Friedman [20] 提出的方法通过系统的雅可比矩阵来判断五个均衡点的稳定性,雅可比矩阵如下:

分别求解后:

分别求出五个均衡点的雅可比矩阵,如表3所示:

Table 3. The Jacobian at equilibrium

表3. 均衡点的雅可比矩阵

根据Cressma提出的对均衡点局部稳定性的判定方法 [21] ,如果均衡点的雅可比矩阵:

①

且

,对应均衡点具有渐进稳定的性质;

②

且

,对应均衡点不稳定;

③

,对应均衡点是鞍点。

和

分别是雅可比矩阵的行列式和迹。

根据均衡点稳定性的判定标准和表3,均衡点(

,

)显然不满足条件,则该点不是演化稳定策略的均衡点。

情况1:存在一个

使得

,当

时,

,同时满足

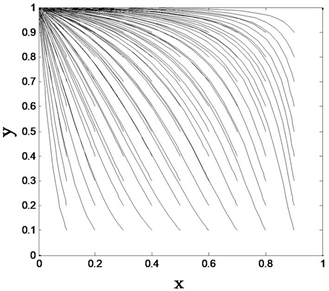

,则演化稳定策略的均衡点是(0,0),政府引导基金和创业投资机构采取的策略组合是(弱监管,不投资),具体的均衡点稳定性分析如表4,演化相位图如图1。

意味着当政府引导基金对创业投资机构没有按照政策目标投资初创企业给予的惩罚小于政府引导基金进行监管时所付出的监管成本时,政府引导基金会失去监管动力,选择弱监管。

意味着创业投资机构按照政策目标进行投资所获得让利小于创业投资机构以利润最大化原则进行投资时可以获得的超额利润扣除政府引导基金对其的惩罚时,创业投资机构投资早期创新企业的积极性会下降,在利益驱动下会冒险选择按照利润最大化的原则投资于更加成熟的风险较小的企业,不会将资金投入到早期风险较大的创新企业,会选择不投资的策略。这种情况下,政府引导基金无法解决委托代理问题,不会促进初创企业的创新发展。

Table 4. Case 1 Stability analysis of equilibrium points

表4. 情况1均衡点稳定性分析

Figure 1. Case 1 Evolution phase diagram

图1. 情况1演化相位图

Figure 2. Case 2 Evolution phase diagram

图2. 情况2演化相位图

情况2:当

时,

且

,此时演化稳定策略的均衡点是(0,1),政府引导基金和创业投资机构选择的策略空间是(弱监管,投资)。具体的均衡点稳定性分析如表5,演化相位图如图2。

意味着创业投资机构投资于早期创新企业获得的让利大于按照利润最大化原则进行投资获得的超额利润与受到弱监管的惩罚差额,在利益驱动下创业投资机构有动力投资于早期创新企业。政府引导基金的惩罚足够时就可以解决委托代理问题,同时引导社会资金流向了早期创新企业。

Table 5. Case 2 Stability analysis of equilibrium points

表5. 情况2均衡点稳定性分析

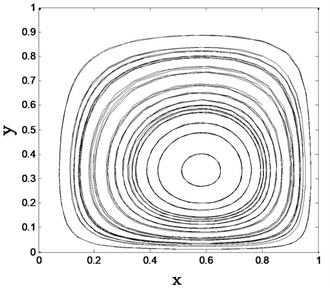

情况3:当

时,

,而

,此时没有演化稳定策略,4个均衡点都是鞍点,整个系统无法达到稳定均衡状态,会处于不断变化之中。具体的均衡点稳定性分析如表6,演化相位图如图3。

Table 6. Case 3 Stability analysis of equilibrium points

表6. 情况3均衡点稳定性分析

情况4:当

时,

且

,演化稳定策略为(0,1),政府引导基金和创业投资机构采取的策略空间是(弱监管,投资)。具体均衡点稳定性分析如表7,演化相位图如图4。当

时,政府引导基金对于创业投资机构的让利大于获得超额收益与受到弱监管惩罚的差额,自然也大于获得超额收益与强监管惩罚的差额。所以即便政府引导基金对于创业投资机构的惩罚大于监管成本,政府引导

Figure 3. Case 3 Evolution phase diagram

图3. 情况3演化相位图

Figure 4. Case 4 Evolution phase diagram

图4. 情况4演化相位图

Table 7. Case 4 Stability analysis of equilibrium points

表7. 情况4均衡点稳定性分析

基金也不会实施强监管,因为无论实施怎样的监管强度创业投资基金都会有动力投资于早期创新企业。政府引导基金减少监管还可以节省一部分监管成本,充分利用市场化运作创业资本,提高运作效率。

情况5:当

且

时,此时

。演化稳定策略的均衡点是(0,0),政府引导基金和创业投资机构选择的策略组合是(弱监管,不投资),具体的均衡点稳定性分析如表7,演化博弈相位图如图5。

意味着政府引导基金给予的惩罚小于监管成本,政府引导基金会采取弱监管,

意味着创业投资机构投资于早期创新企业获得政府让利小于按照利润最大化原则投资获得超额利润与强监管下受到的最大惩罚的差额时,创业投资机构依旧选择不投资的策略,在利益驱动下创业投资机构会选择按照利润最大化的原则进行投资。说明无论政府监管强弱,只要创业投资机构获得的让利小于按照利润最大化原则进行投资获得超额利润与监管惩罚的差额,创业投资机构就不会选择投资早期的创新企业。

Table 8. Case 5 Stability analysis of equilibrium points

表8. 情况5均衡点稳定性分析

Figure 5. Case 5 Evolution phase diagram

图5. 情况5演化相位图

Figure 6. Case 6 Evolution phase diagram

图6. 情况6演化相位图

情况6:当

且

时,演化稳定策略是(1,0),政府引导基金和创业投资机构选择的策略空间是(强监管,不投资)。具体的均衡点稳定性分析如表8,演化相位图如图6。

意味着政府引导基金对创业投资机构不投资时给予的惩罚大于进行强监管时所付出的监管成本,政府会选择强监管。

意味着创业投资机构投资于早期创新企业获得政府让利小于按照利润最大化原则投资获得超额利润与强监管下受到的最大惩罚的差额,自然也小于按照利润最大化原则投资获得超额利润与弱监管下受到惩罚的差额,因此无论政府引导基金实施怎样的监管强度,创业投资机构都不会投资于早期创新企业,而政府只能加大监管力度,约束创业投资机构的行为,此时系统演化为无效组合,政府既过度干预也无法解决委托代理问题,降低了资金的投资效率。

总结上述6种情况下均衡点稳定性分析的结果我们可以发现,当

,即

时,创业投资机构会选择不投资;当

时,即

时,创业投资机构会选择投资。因此政府引导基金想要解决委托代理问题,约束创业投资机构的行为,激发创业投资机构投资早期创新企业,就必须控制监管强度在

内,否则,即使政府引导基金选择强监管(如情况6),加大处罚力度,也无法激发创业投资机构投资风险较大的初创企业的动力,既不能解决委托代理问题管理也没有效率。

Table 9. Case 6 Stability analysis of equilibrium points

表9. 情况6均衡点稳定性分析

5. 数值仿真分析

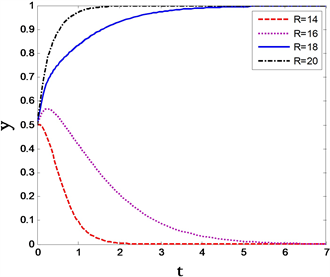

5.1. 数值仿真不同情况下的演化路径

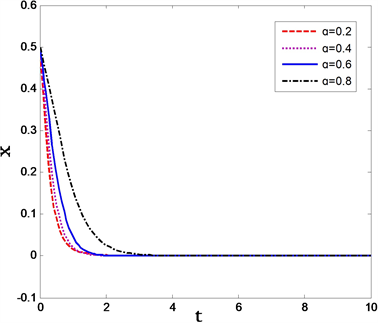

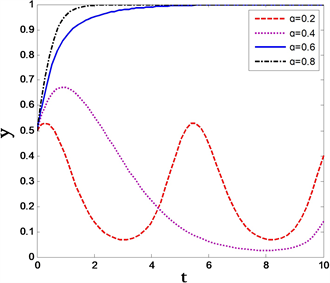

对模型的参数进行赋值,使其满足6种不同情况下的要求,然后运用Matlab软件求解复制动态方程均衡解,仿真不同情况下的演化路径,验证演化博弈模型的分析结果。仿真结果如下图的图7~图12,分别

Figure 7. Case 1 Evolutionary path diagram

图7. 情况1演化路径图

Figure 8. Case 2 Evolutionary path diagram

图8. 情况2演化路径图

Figure 9. Case 3 Evolutionary path diagram

图9. 情况3演化路径图

对应了情况1~情况6。从演化路径图可以看出仿真结果与上述演化博弈分析的结果相吻合。

5.2. 不同参数对演化路径的影响研究

由复制动态方程组成的动力系统模型中具有多个参数,根据前面的演化博弈分析,可以发现系统的稳定性受到了政府引导基金给予创业投资机构的让利R、政府引导基金实施强监管的最大惩罚P和政府引导基金的监管强度

等因素的影响,政府引导基金通过让利和惩罚的措施解决委托代理问题,即通过影响R、P和

来影响创业投资机构的行为。下面运用Matlab软件分别对不同参数对于模型稳定性的影响进行研究。

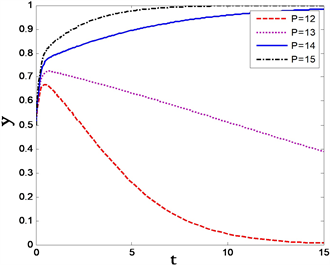

5.2.1. 政府引导基金让利对演化路径的影响

为了更好分析政府引导基金对创业投资机构的让利对于演化路径的影响,本节运用Matlab软件进行仿真。将政府引导基金选择“强监管”和创业投资机构选择“投资”的初始比例设定为0.5,其他参数不变,调节R值的大小。图13和图14分别是当

时R值的变动对于政府引导基金和创业投资机构的影响,而图15和图16是

时R值的变动对于政府引导基金和创业投资机构的影响。可以看出政府引导基金对于创业投资机构的让利在16~18之间存在一个临界值,当政府引导基金的让利大于临界值时,创业投资机构会选择投资早期创新企业。而对于政府引导基金来说,只有当

情况下,让利小于临界值政府引导基金采取策略的概率会上下波动,不会稳定于一个均衡点,当让利大于临界值政府引导基金会选择弱监管。仿真结果表明提高对创业投资机构的让利,会推动创业投资机构投资于早期创新企业。同时,政府引导基金也没必要加大对创业投资机构的监管,减少对其约束,充分利用市场机制进行资源配置,提高资金使用效率。

5.2.2. 政府引导基金给予惩罚对演化路径的影响

政府引导基金施加的惩罚可以约束创业投资机构的行为。图17和图18在其他参数情况不变的情况下,政府引导基金对于创业投资机构给予最大惩罚力度对演化路径的影响。从仿真结果可以看出惩罚力度并不会影响政府引导基金的选择,政府引导基金始终选择弱监管,而对于创业投资机构来说,增加最大惩罚数量会约束创业投资机构的行为,迫使创业投资机构投资于早期创新企业。因此,政府引导基金可以增加最大惩罚数量给予创业投资机构一个警示作用,预防委托代理问题的发生。

Figure 13. The influence of incentive subsidy on the evolution path of government guide fund

图13. 激励补贴对政府引导基金演化路径的影响

Figure 14. The influence of incentive subsidies on the evolutionary path of venture capital institutions

图14. 激励补贴对创业投资机构演化路径的影响

Figure 15. The influence of incentive subsidy on the evolution path of government guide fund

图15. 激励补贴对政府引导基金演化路径的影响

Figure 16. The influence of incentive subsidies on the evolutionary path of venture capital institutions

图16. 激励补贴对创业投资机构演化路径的影响

Figure 17. The influence of punishment on the evolution path of government guide fund

图17. 惩罚对政府引导基金演化路径的影响

Figure 18. The impact of punishment on the evolutionary path of venture capital institutions

图18. 惩罚对创业投资机构演化路径的影响

5.2.3. 政府引导基金监管强度对演化路径的影响

政府引导基金的监管强弱会影响创业投资机构的行为,过强的监管会过度干预创业投资机构的行为。不监管会产生委托代理问题,所以要控制监管强度使政府引导基金更高效的发挥作用。图19和图20是

时监管强度

对演化路径的影响,图21和图22是

时监管强度

对演化路径的影响。从仿真结果可以看出监管强度

在0.4~0.6之间存在一个临界值,当监管强度小于临界值时,政府引导基金的监管并不能遏制创业投资机构的行为,当监管强度大于临界值时,才能使创业投资机构选择投资策略,解决委托代理问题。而对于政府引导基金来说,只有监管强度大于临界值,政府引导基金才能稳定实施该策略,否则政府引导基金选择的策略会不断变化,会对创业投资机构产生影响。因此,政府引导基金应该把控监管强度的大小,过度宽松会造成监管方面职责不到位带来的委托代理问题。

Figure 19. The influence of regulatory intensity on the evolution path of government-guided funds

图19. 监管强度对政府引导基金演化路径的影响

Figure 20. The influence of regulatory intensity on the evolutionary path of venture capital institutions

图20. 监管强度对创业投资机构演化路径的影响

Figure 21. The influence of regulatory intensity on the evolution path of government-guided funds

图21. 监管强度对政府引导基金演化路径的影响

Figure 22. The influence of regulatory intensity on the evolutionary path of venture capital institutions

图22. 监管强度对创业投资机构演化路径的影响

6. 结论

政府引导基金引导社会资金投向早期创新企业来解决市场失灵问题,但是政府引导基金的政策目标和创投机构的投资收益最大化的目标存在冲突,使其产生了委托代理问题。为此,本文基于有限理性创建了政府引导基金和创业投资机构的演化博弈模型,试图寻找政府引导基金和创业投资机构两者利益格局不协调下策略选择的均衡路径。通过两者的演化博弈分析以及数值仿真分析,得到以下主要结论:

其一,政府引导基金可以通过让利和惩罚措施来遏制委托代理问题。政府引导基金实施的让利达到一定的程度,创业投资机构才会按照政府的政府目标制定投资计划,有动力投资风险较大的早期创新企业。当创业投资机构接受的让利无法弥补未按利润最大化原则投资时产生的机会成本时,创业投资机构更加倾向于违背政府政策目标。

其次,为了解决委托代理问题,政府引导基金的监督惩罚机制对创业投资机构的行为也有一定的约束能力。惩罚力度越大,创业投资机构越重视投资于早期创新企业。

7. 相关建议

研究探索了政府引导基金解决委托代理问题的思路,分析了让利和惩罚对于政府引导基金和创业投资机构行为的影响,根据得出的结论,提出以下政策建议:

首先,建立健全让利和惩罚机制。政府引导基金要充分结合实施让利和监督惩罚机制。适当让利可以提高创业投资机构投资早期创新企业的意愿,可以将超额收益让利于创业投资机构或者允许创业投资基金管理团队持有一定比例股权,从而可以弥补未按利润最大化原则进行投资的机会成本。但是也不能过度,过多的让利会产生“寻租”等行为。让利要有具针对性,将政策资源倾斜于高质量、创新程度更高的创新企业。政府引导基金要事前制定合理的投资范围和投资方向,事中事后要建立有效科学的监督机制,事后对于不符合要求的创业投资机构实施一定的惩罚机制,遏制其为获得自身利益的欺骗行为。

其次,适当监管充分发挥市场资源配置作用。政府引导基金在发挥引导资金作用的过程中要避免过度干预,要确保基金的运作具有独立性。重视创业投资机构的管理能力,筛选专业的基金管理团队,充分利用市场化运作提高资金使用效率。

最后,政府引导基金要发挥兜底的作用,对于风险较大创业投资机构不愿投资但有利于地区创新发展的创新企业,政府可以考虑采用兜底政策,降低创业投资机构进入的风险。政府引导基金可以充分发挥政府的信号效应,筛选具有未来潜力、创新能力强的项目,缓解创业投资机构和创业企业之间的信息不对称,降低创业投资机构的机会成本,有效解决委托代理问题,让创业投资机构更好的服务于创新创业企业,促进区域创新的发展。

参考文献