1. 问题的提出

资本存量是经济研究中非常重要的一个变量 [1]。综观已有研究资本存量的文献不难发现,多数学者根据永续盘存法(PIM)估算了细分产业、国家层面的资本存量,而测算具体行业、尤其是基于细分K、Kn和Kp的行业资本存量较为罕见。事实上,中国正在进入以IT技术为基础的数字经济时代,中国的IT技术逐渐向各个方向渗透、逐步与实体经济融合,成为企业和社会发展进步的助推剂,国务院发布的“十二五”规划纲要中,把IT产业定义为新兴产业,肯定了IT产业的战略性地位。那么,现在IT资本存量处于什么水平?IT资本存量的产出弹性如何?不同地区IT资本投入的效率有何差异?要回答上述问题,首先必须准确测算IT资本的存量数据,这是后续研究一系列问题的基础。

跨国的测算表明,“IT是一国经济增长和持续繁荣背后的重要原因”。但是遗憾的是,国内鲜有学者开展IT资本存量的测算。因此,本文试图尝试估算国内IT资本存量,在当前IT行业推动企业创新、经济增长的背景下,进行IT资本存量核算,具有特别重要的现实意义。

2. IT资本估算框架及指标构建

2.1. 估算框架

现阶段学者们主要采用的是1951年Goldsmith开创的永续盘存法(PIM)对实物资本存量进行估算。根据研究对象的不同,目前国内研究大体上可以分为三类:① 国家层面的资本存量,比如张军和章元 [2]、单豪杰 [1] 等,在研究区间、指标构造、计算方法进行了区分、改进。② 省际层面的资本存量,代表性的研究有张军 [2]、吴桂英和张吉鹏 [3]、刘永呈和胡永远 [4]、叶宗裕 [5] 等,在此基础上,学者进一步进行了资本回报率、区域配置等研究。③ 分行业、分类别层面的资本存量,如张帆将资本分为人力资本和物质资本两类,分别估算了资本存量 [6];黄勇峰、任若恩和刘晓生估算了中国制造业分部门的资本存量 [7];薛俊波和王铮结合投入产出表测算了中国17个行业的资本存量 [8];徐现祥 [9] 及曹跃群 [10] 估算了第三产业资本存量;杨玉玲、郭鹏飞在估算第三产业资本存量的基础上进一步讨论资本投入的空间差异及分布特征 [11]。李杰伟和陈亮首次对信息技术行业资本存量进行估算 [7],既是资本存量研究的一个突破,也为本文资本存量估算提供了直接参考。

本文将采用目前被广泛使用的永续盘存法(PIM)进行IT行业资本存量估算。资本从广义上来看,是从为社会再生产提供各种必要的要素的角度来定义的,而狭义的资本存量则是从社会生产再生产的基本物质生产手段来定义的,包括总资本存量、净资本存量、生产性资本存量等不同问题 [12],净资本存量由总资本存量减去累计固定资本消耗价值,生产性资本存量通过年龄–效率函数得到。资本存量的测算公式为:

其中,Kt表示t年期末不变价的IT行业资本存量;

表示固定资产的服役寿命;

为

年前投资的权数,由资产的退役模式决定,目前有线性、延长线性、钟形和同时退出四种模式;

为

年不变价的固定资产投资。St对于不同的资本存量核算指标来说,代表不同的含义。对于Kt,St代表了固定资产残存比例,由退役模式决定;对于

,St反映了固定资产的价值分布模式,代表了

年投资的资产与原投资价值之比;对于

,St反映了固定资产的效率变动模式,代表了

年投资的资产相当于新资产的比例。大多数资产在使用过程中使用情况和维护情况是不同的,因此假定资产达到平均使用年限同时退出存量的模式和假定固定资产自安装后连续使用并突然废弃的线性模式显然不符合实际。钟形分布假定资产前几年废弃速度逐渐增大,后几年废弃速度逐渐减小,比线性延长假定更符合实际。基于以上理由,参考大多数文献中的做法,本文采用钟形退役模式,钟型退役模式的正态频率为:

其中,

为IT资本在使用

年后的退出比例,

为IT资本平均使用年限,s为标准差(一般取

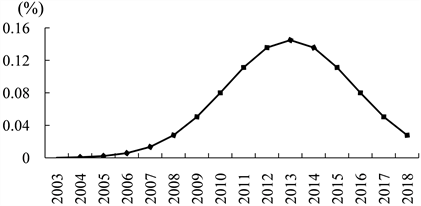

),图1和图2表示IT行业资产的正态分布函数和残存函数。

Figure 1. The normal distribution of assets in IT industry

图1. IT行业资产的正态分布

Figure 2. The asset survival function in IT industry

图2. IT行业资产残存函数

为了得到

,采用“年龄–效率”函数

将IT行业

转化为标准效率单位的

:

常见的“年龄–效率”函数有五种:固定年龄–效率函数模式、线性递减模式、几何递减模式、双曲线下降模式、两步年龄–效率模式,其中固定年龄–效率函数模式、线性递减模式和两步年龄–效率模式在实际中应用较少,而几何递减模式下重置率与折旧率相等,造成

,与本文研究目的不契合。因此,本文采用在美国和澳大利亚资产核算中广为使用的双曲线下降模式:

进行标准化处理后,假定初始年份相对效率

,

为第

年的相对效率,β代表斜率和IT资本使用年限有关,根据已有研究和OECD资本测算手册,β为0.5。

由“年龄–效率”函数

和资产价值

可以得到年龄价格函数:

其中,

为相对效率;

代表IT行业资本租赁价格;此外本文使用了不变价,消除了价格变动的影响,因此资本租赁价格为不变价格。进一步地,通过“年龄–效率”函数得出:

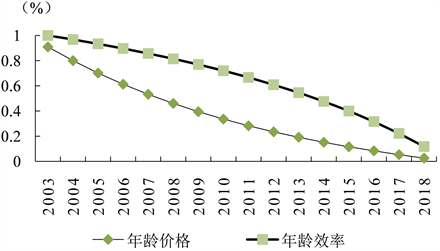

图3为IT行业“年龄–价格”函数和“年龄–效率函数”。

Figure 3. Industry “age-price” function and “age-efficiency function”

图3. IT行业“年龄–价格”函数和“年龄–效率函数”

2.2. 信息产业组建

一般来说,IT行业指信息技术行业,目前IT行业的划分并没有统一的标准,因此我们需要根据行业标准,构建信息产业,进而进行信息行业资本存量测算。在1962年,Fritz Machlup给出了现今被认为最早提出的信息产业的界定。在此基础上,目前国际上主流的关于信息行业的标准主要有三类:1) 经济合作与发展组织(OECD)提出信息产业应该涵盖制造业和服务业中与信息有关的部分。2) 美国商务部在《数字经济2000年》中提出,信息产业应该由硬件业、软件和服务业、通讯设备制造业以及通讯服务业四部分内容组成。其中,硬件业除了计算机、办公机器、电子元器件、测量和实验分析工器具等的制造外,还包括计算机及其设备的批发和零售等;在软件和服务业中也包括软件的批发和零售。3 )美国、墨西哥和加拿大在联合公布的《北美产业分类体系》中,首次把信息业作为明确的产业类别,包括:1) 生产和发行信息及文化产品的行业;2) 提供传递或发行这些产品以及数据或通讯媒介的行业;3) 处理数据的行业。

国内将信息行业分类为广义和狭义两类。广义的信息行业认为信息产业不仅包括信息技术和信息服务,还包括邮电、科研、保险、新闻等部门。狭义观点认为信息产业就是从事信息设备制造及信息的生产、加工、存贮、流通与服务的新兴产业群体,涵盖信息产业信息技术和设备制造业及信息服务业两类。基于数据可得性,本文根据狭义观点构建信息产业。将《国民经济行业分类》(GB/T4754-2017)制造业中的计算机、通信和其他电子设备制造业和信息传输、软件和信息技术服务业作为信息行业的统计口径。本文数据来源均来自《中国统计年鉴》。

2.3. 指标选取

2.3.1. 基期资本存量

目前对基期资本存量的确定主要有以下方法:一是推算法,其中比较常用的方法是利用资本产出进行推算 [13] 和运用等比例进行推算 [14]。二是增长率法,采用基年投资I除以折旧率δ与增长的几何平均数g之和。相比于推算法,增长率法的应用更加广泛,并且在经济稳态假设下可靠性更高 [15]。一般来说,基期资本存量计算的误差对后续年份的影响受基年的影响,基年确定越早,误差越小。现有文献较多将基年确定为1952年和1978年,考虑到数据的可得性和一致性,本文选定2003年为基年,采用2004~2018年的数据计算IT行业基期资本存量,具体公式如下:

其中,

为基期资本存量,

是g为投资增长率,

为资产折旧率。

2.3.2. 当年固定资本投资序列

当年固定资本投资序列的测定有固定资本积累额、固定资本形成总额和固定资产投资额三种方法。由于1993年之后我国不再公布积累数据,固定资本积累额已经不适用。相比于固定资本形成总额,固定资产投资额作为一个沿用至今的官方统计数据,能够提供更加完善的信息,因此本文选取固定资产投资额作为当年资本投资序列。

2.3.3. 价格缩减指数

关于价格缩减指数,国内外学者采用了不同的方法。黄勇峰采用全国物价指数替代投资价格指数 [1]。何枫等使用1952~1995年资本形成总额及其指数得出固定资产投资价格指数 [13]。Jefferson以机器设备指数和建筑安装指数的加权平均数代表固定资产价格指数 [14],而宋海岩等直接以全国建筑材料价格指数来替代固定资产价格指数 [15]。鉴于我国没有系统发布过IT资产价格指数,考虑到数据的一致性,本文采用《中国统计年鉴》中提供的固定资产投资价格指数进行平减。

2.3.4. 折旧率的确定和资产使用年限

折旧率的选取对资本存量测算的精度有着很大的影响 [16]。原则上,固定资产折旧应以重置价值计量,但是由于客观原因,目前我们无法对全部固定资产的价值进行评估,所以现阶段只能对折旧值进行估计。现有文献对折旧的选取主要有四种办法:① 运用积累指数,比如张军和章元 [2],这种方法较好地回避了折旧的问题。② 基于行业经验和已有研究,选取合适的折旧率。比如,Hu和Khan采用3.6%为折旧率 [17];王小鲁和樊纲采用5%的折旧率 [18];宋海岩以官方公布的名义折旧率为基础加上经济增长率来代表实际利率 [19]。③ 采用国民经济恒等式推算折旧率,比如邹至庄采用的公式为“折旧额 = GDP − 国民收入 + 补贴 − 间接税”。④ 利用资产价值公式,通过“年龄–效率”函数推导出“年龄–价值”函数,计算得到历年资本折旧额与资本存量净额,两者比值即折旧率的时间序列。

资产的使用年限很可能因国家而异,因为在决定使用现有资产还是替代资产用于继续生产时,国与国之间有不同的政策和外部环境诱因。根据1985年中国税收折旧年限规定,设备使用年限平均为20年。黄勇峰等 [1] 听从Maddision [20] 的建议,假定建筑和设备的使用年限分别为40年、16年。日本假定软件5年,硬件计算机4年,通信设备6年。相比于日本,美国核算口径中硬件计算机和通信设备的时间更长,分别为7年、11~15年。本文统计口径中包含服务业,现有文献一般将第三产业的使用年限定为20年。由于无法获得假定IT行业的使用年限,基于经验分析和我国的实践情况,本文认定统计口径中使用年限分别为硬件计算机、通信和其他电子设备6年、信息传输、软件和信息技术服务业20年,按照2004~2018年三者时间序列和的权重确定资产使用年限为11年。

3. 估算结果与比较分析

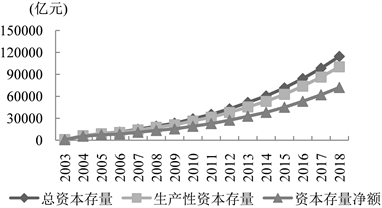

如图4所示,从总量上来看,

,且三者之间的差距逐年增大。Kp与K较为接近,说明我国IT资本品在服役过程中使用效率没有明显下降,而Kn与K的差距较大,说明IT资本品随着时间增加,贬值更加明显。无论K、Kn还是Kp自2003~2015年间都有了持续、迅速的增长,且均呈现前期增速较缓,增速逐年增加的特点。其中,Kn从845.64亿元增长至100337.06亿元,年均增速达到35.35%,增速最快;Kp从768.76亿元增至72020.48亿元,年均增速为37.49%;K从845.64亿元增至114494.40亿元,年均增速为38.71%,三者年均增长率均在30%以上,各年增长率也大都保持在20%以上,相比于2003年,K、Kn和Kp三者总量均翻了六倍,在2007年达到另一个增速高峰,分别为34.18%、28.13%和32.22%。

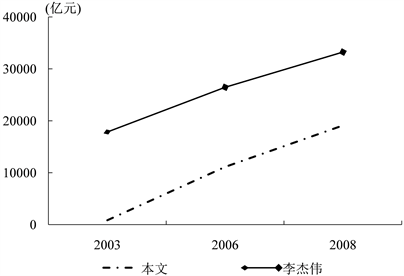

得出上述结果后,本文将测算结果与李杰伟 [15] 估算的结果进行比较。

Figure 4. Results of capital stock measurement in IT industry

图4. IT行业资本存量测算结果

Figure 5. Comparison of estimated results of capital stock in IT industry

图5. IT行业资本存量测算结果比较

通过比较图5可以发现,2003~2008年的数据发现,本文的IT资本存量测算结果明显比李杰伟的测算结果要小,这主要是由于本文的统计口径更窄。

4. 结论

本文梳理了现有文献关于资本存量变量设定的研究,在此基础上按照《国民经济行业分类》(GB/T4754-2017),以制造业中的计算机、通信和其他电子设备制造业和信息传输、软件和信息技术服务业作为信息行业的统计口径,按K、Kn和Kp三个类别计算2003~2018年中国IT行业资本存量,并对结果进行比较分析。整体上来看,

,且三者之间的差距逐年增大。具体来说,Kp与K较为接近,说明我国IT资本品在服役过程中使用效率没有明显下降,而Kn与K的差距较大,说明IT资本品随着时间增加,贬值更加明显。由于我国IT行业资本存量尚处于起步阶段,对于IT行业尚无官方的统计口径。随着数据的完善和统计口径的确定,本文将会得到更加精确的结果。此外,IT资本存量对区域经济增长的贡献及IT资本投入的效率问题,将是本文后续重点关注的研究内容。