1. 引言

自工业革命开始,二氧化碳排放量开始进入一个空前的时代,人为活动产生的二氧化碳排放量呈指数增长。根据《京都议定书》,温室气体包括二氧化碳、甲烷、氧化亚氮、氢氟碳化合物、全氟碳化合物和六氟化硫 [1]。其中二氧化碳的比重最大,是导致温室效应的主要温室气体,因此本文所提到并且研究的碳排放主要是指二氧化碳的排放量。温室气体的排放会导致全球变暖、气候异常等,进而对自然生态系统产生负面影响,甚至危害公众健康与人类福祉。因此,减少碳排放问题已成为重要的全球性问题。中国作为世界上碳排放第一大国,已把这一工作纳入经济社会发展中长期规划 [2]。从排放来源看,电、热生产活动、制造业和建筑业、交通运输业是碳排放的主要来源。尽管减排行动已经取得了一定成就,但在能源结构、碳汇技术发展程度、各国对减排重视程度不同等因素影响下,全球减排问题依然面临严峻挑战。减少碳排放、推进碳中和的实现是全球各个国家的义务和责任,应根据每个国家的实际国情、产业结构、碳排放实际情况等综合因素,制定出适合本国的方针策略,早日实现全球碳中和 [3]。

2. 国际公约以及国家政策

2.1. 国际公约

随着各国二氧化碳排放,温室气体猛增,对生命系统形成威胁。在这一背景下,世界各国以全球协约的方式减排温室气体。

1994年2月21日生效的《联合国气候变化框架公约》,是人类社会第一部为全面控制温室气体排放、应对气候变化具有法律约束力的国际公约,是应对全球气候变化国家合作的框架。超过190个国家加入了该公约;2005年2月16日正式生效的《京都议定书》,是人类历史上首次以法规的形式限制温室气体排放。规定了2008年到2012年期间主要发达国家的具体减排任务。议定书中重要的一项内容是:建立以排放许可交易为基础的灵活市场机制,各国必须主要通过国家措施来实现其目标,该议定书还提供了一种额外的手段来实现目标,包括三个市场机制:国际排放交易(ET)、清洁发展机制(CDM)、联合执行(JI)。从而创造了现在所谓的碳市场;2016年11月4日生效的《巴黎协定》,是人类应对气候变化里程碑的第三个国际法律文件。期望能共同遏阻全球变暖趋势,把全球平均气温升幅控制在工业革命前水平以上低于2℃之内,并努力将气温升幅限制在工业化前水平以上1.5℃之内,同时认识到这将大大减少气候变迁的风险和影响,提高适应气候变化不利影响的能力,增强气候抗御力和温室气体低排放发展,使资金流动符合温室气体低排放和气候适应型发展的路径,并为有需要的国家提供财政、技术和能力建设支持的框架,还提出了“国家自主贡献”模式。为实现《巴黎协定》中这一长期温度目标,各国旨在尽快达到温室气体排放峰值,在本世纪中叶实现气候中和。

2.2. 国内政策和措施

作为《巴黎协定》的缔约方之一,我国始终在该框架下积极执行减排降碳行动。我国由此也提出了相关的目标、政策和执行标准。

2020年9月中国提出:中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争2030年前达到峰值,不再增长并逐步降低,2060年前实现碳中和的“双碳”目标。“双碳”战略倡导绿色、环保、低碳的生活方式。加快降低碳排放步伐,有利于引导绿色技术创新,提高产业和经济的全球竞争力;“十四五”规划中也提到,要打好污染防治攻坚战,建立健全环境治理体系,推进精准、科学、依法、系统治污,协同推进减污降碳,不断改善空气质量,坚持源头防治、综合施策,加强城市大气质量达标,实施以碳强度控制为主、碳排放总量控制为辅的制度,建设性参与和引领应对气候变化国际合作,推动落实《联合国气候变化框架公约》及其《巴黎协定》,积极开展气候变化南南合作;并对电力、建筑业、交通运输、工业、经济等部门作出了详细的规划、出台了相应的政策,例如《改善生物质发电项目建设和运营——实施方案》、《2020年工业节能监管重点工作计划》等。

2.3. 国外政策和措施

欧盟提交了《欧洲气候法》,旨在从法律层面确保欧洲到2050年成为首个“气候中性”大陆;美国提出将在2050年实现“净零排放”。等等。

3. 我国碳排放来源及现状

3.1. 年排放总量

对取自于中国碳核算数据库(CEADs)中的实时碳数据进行了统计分析。数据包含了2019年1月1日至2022年5月31日期间每天的碳排放量(单位:Mt)。如下表1所示为每年的日实时碳排放量所求的总和:

Table 1. Annual total of real-time carbon emissions (unit: Mt)

表1. 实时碳排放的年总量(单位:Mt)

由表1可看出:从2019年到2021年我国碳排放量逐年增加。2020年较2019年增加了177.4 Mt,2021年较2021年增加了89.4 Mt。虽然每年都在增长,但是增长率在降低,这可能是我国为达到2030年“碳达峰”目标,有效执行了减污降碳相关措施的结果。也有可能是为了应对COVID-19大流行,采取了各种封锁策略来减缓病毒的传播,二氧化碳排放在一定程度得到了缓解。

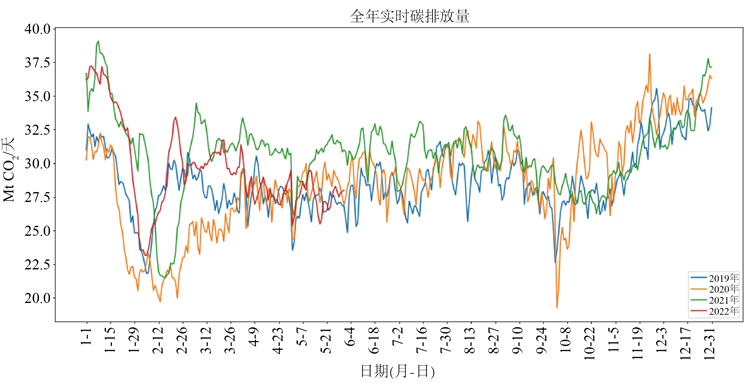

图1展示了2019年~2022年每年的日实时碳排放量,由此图可看出每年的前三个月碳排放量变动较大,三月份之后便趋于稳定,每年的增降幅度及规律大致相同。一月的中下旬开始,每年的碳排放都会急剧下降,这可能与我国的农历春节全国放假停工停业有关。而2020年从年初开始直至四月的碳排放都很低,特别是一月下旬到三月初,跌至四年中的历史最低点,这与2019年年末爆发的新冠肺炎疫情有直接关系。2019年年末疫情爆发全国企业大面积停工停产直至三月末四月初才开始复工复产,因而三月末开始碳排放量开始慢慢增加,但在国庆前期有一次碳排放急剧下降,这与疫情的小面积爆发和“十一”小长假有关。并且可以看到从2020年十月末开始一直到2021年每日碳排放量明年高于2019年,这可能是我国已经有效控制住了新冠肺炎疫情,经济全面复苏,碳排放急剧反弹。2022年前五个月的实时碳排放规律与2019年的排放规律大致相同,但排放总量比2019年前五个月更高。

Figure 1. Annual real time carbon emissions

图1. 全年实时碳排放量

3.2. 行业年碳排放占比率

碳排放和人类的衣食住行息息相关,而碳排放主要来源于工业、电力、交通等部门相关的能源活动和工业过程,来源于中国碳核算数据库(CEADs)中的实时碳数据包含了电力(Power)、国内航空(Domestic Aviation)、地面运输(Ground Transport)、工业(Industry)、国际航空(International Aviation)、居民消费(Residential)等方面的日碳排放量,以各个种类在每一年间的日实时碳排放量总和占全年碳排放总量比例得到如下图2~5:

由这四张图可看出:电力、国内航空、地面运输、工业、国际航空、居民消费这六个方面碳排放年总量超过全国碳排放的65%,其中电力和工业占比就超过50%,可看出我国目前碳排放所占比例大小为:电力 > 工业 > 地面运输、居民消费 > 国内航空 > 国际航空。电力的碳排放所占比例在2019年和2020年间变动不大,但在2021年有明显增幅,增加大约3个百分点;工业的碳排放在全年的碳排放占比中逐年增加0.5个百分点左右;地面运输所占比例在2020年时下降接近0.8个百分点,但在2021年时开始回增;居民消费类的碳排放所占比例虽然逐年在减少,但减小的比率并不大,而因为每年碳排放总量在增加,居民消费类的碳排放总量在这几年中的变化并不大都是在800 Mt左右;国内航空碳排放占比在2020年小幅下降后2021年开始回增,这可能是因为疫情逐渐控制,居民外出工作、旅游量增加,航班飞行次数开始增多;国际航空碳排放比例逐年下降,虽然国内疫情逐渐控制,但国外疫情肆意,全国出境次数明显减少。

2022年前五个月碳排放总量为6740.2 Mt,其中所占比例电力碳排放29.91% > 工业碳排放24.91% > 居民消费碳排放5.91% > 地面运输5.22% > 国内航空0.20% > 国际航空0.06%。与2021年相比,除了居民消费类的碳排放量占比高了将近1个百分点,其他类别都有所下降,特别是工业类排放量所占比例下降了2个百分点。但最终2022年全年各行业的碳排放占比的增降情况如何,还要看下半年我国各行业的经济发展形势、减污降碳措施的实施等因素综合影响下的碳排放具体情况。

3.3. 我国碳排放的全球占比

2020年,我国碳排放占全球约30%远超美国占比率,但人均排放量却比美国低很多,造成我国碳排放占比过大且人均较小的原因主要是因为欧盟、美国等发达国家已经经历了经济高速发展、大量排放温室气体的阶段,且部分发达国家已经完成了清洁能源改造,如今碳排放量开始减少,但累计排放量依然巨大。

4. 减排降碳措施

我国作为“世界工厂”,产业日渐完善,碳排放量增长迅速,而且我国重工业比重偏高,能源结构偏煤炭等化石能源。发展低碳经济,重塑能源体系提升非化石能源消费具有重要意义 [4]。例如欧盟、美国这些发达国家分别在1990年和2005年就已经实现了碳达峰,在碳达峰后实现了经济发展与碳排放脱钩。而我国还处于经济上升期和排放达峰期,还有不到八年的时间要实现碳达峰,30年时间实现碳中和。而欧盟等发达国家从碳达峰到碳中和的时间约为40~70年。与发达国家相比,中国要实现碳中和的时间更加紧迫,形式更加严峻,挑战更大。

即使因为新冠肺炎疫情和相关的封锁政策导致碳排放量大幅下降,但这远远不够。我国必须充分且有效的部署和应用各类低碳、零碳和负碳技术,在重新开放经济的同时需要谨慎,统筹考虑如何控制碳排放和经济社会发展之间的矛盾关系,实现抗疫、经济复苏与尽快实现“双碳”目标的三赢 [5]。

如何实现碳达峰、碳中和的目标呢?

1) 行业要明确自己的目标,有针对性的进行能源结构升级、产业优化。电力,减少使用煤炭发电,倡导使用风力、水力、光伏、太阳能发电以及核电等非化石能源,支持并实现可再生能源、清洁能源发展 [6];工业,加强企业在节能减排方面的相关管理、优化能源消费结构,做出合理的政策安排,提高企业在这方面的执行透明度,有助于企业的创新、加快产业低碳转型;建筑业,打造绿色建筑,提升可再生能源的占比;交通运输,加大绿色投资,倡导使用新能源和清洁能源交通运输工具,代替电气化 [7]。提高燃油设备能效标准,提高铁路水路在综合运输中的承运比重,加快综合立体交通网的建立。提升低排放或零排放物流服务占比。

2) 全国各地要在坚持国家的总指导方针下统筹协调发展,规划统一低碳发展标准,因地制宜的出台减排降碳政策并做出长期规划,设计详细的碳排放碳中和路线。通过财政刺激政策的设计和分配、多项税费优惠,支持环境保护、促进节能环保、鼓励资源综合利用、推动低碳产业发展。加大绿色领域的投资,提高科技创新能力,设计可持续产品,助力供应链脱碳;增强碳排放管理,完善碳排放管理的相关法律体系以及信息公开法律制度,建设碳监测体系、环境影响评价体系 [8]。

3) 碳交易和碳市场的发展。全国碳排放权交易系统也是中国争取实现碳达峰、碳中和目标的重要步骤之一,加快“双碳”目标的实现。

4) 私营部门也要参与到低碳排放或零排放队伍中来,促进全国减排降碳工作的协调推进。开展各领域低碳试点和行动。

5) 增汇。陆地–水域–海洋生态系统的增汇途径的协调统筹,例如森林碳汇、海洋碳汇能力的提升,科技创新支撑农田固碳扩容。

6) 加大国际交流与合作。