1. 引言

随着全球气候压力增大及能源转型加速,氢能由于具备来源广泛、清洁及安全性可控等特性,成为连接化石能源和可再生能源之间的桥梁,被众多科学家视为“21世纪终极能源”,如今,氢能正逐步成为全球低碳发展的重要能源载体之一,世界主要大国都在制订氢能产业发展计划、投入巨额资金,积极推动先进氢能技术研发和产业化,抢占国际氢能产业竞争领域的制高点。 [1]

氢具有清洁高效、可储能、应用场景丰富等特点,但是在成本方面,运输、存储造价都非常高。氢气运输可以是压缩氢气也可以是液化氢气。压缩气这里面有涉及到压缩氢气的压力及储氢罐氢脆现象,如果是管道运输的话还涉及到阀门和压缩机的特殊性能,比如密闭性、避免润滑油污染等等。液化氢气涉及到压力和低温的控制不能超过一个蒸发热为零的临界点,不然有爆炸的危险,常压下液化需要降至−253℃左右,而且储运过程中每天大概有1%的液化氢气蒸发损失掉了。 [2]

作为氢的重要载体,氨能量密度大、易于储存运输,可以燃烧且不排放CO2,在绿色能源载体和燃料方面具有很大的潜能。

2. 氨的特性以及应用前景

氨是一种以氢为基础的化合物,化学式为NH3,可视作氢能载体。同氢相比,氨的储存和运输更加方便、安全且更经济,氨的重量载氢能力高17.6%,体积载氢能力大于液氢。氨应用的安全性和储存运输的方便性能有效降低氢气的输运成本。

常温常压下氨为气态,在标准大气压下−33℃就能够实现液化;氨气不能在空气中直接燃烧,安全性更高。因此液氨运输难度相对更低。除车载船运外,液氨还可利用现有输气管输送。液氨储氢中体积储氢密度相对液氢可高1.7倍。氨作为氢气的载体,不论是氢气合成氨还是氨分解为氢气、氮气,当前国内的技术已十分成熟,液氨或将做为氢载体替代直接的氢气储运。

氨是肥料的重要成分,也是现代工业的重要原料,医药、人造皮革、尼龙、塑料、氨基酸等有机化合物的合成都离不开它。根据氨能源协会报告,目前氨世界上产量第二大的化工商品,2020年世界合成氨总生产能力为2.31亿吨/年,其中中国产能就占据了30.6%,其次东欧国家产能占据14.6%,南亚国家占10.1%。三部分合计占总产能的55.3%。与2015年相比中国合成氨产能受政策控制原因大幅下降。其他主要合成氨生产地区,如东欧、南亚、美国、中东产能都有增长,中东地区产能增长达42%。2020年世界合成氨中天然气为原料的占70%,以煤为原料的占27%。

未来,肥效提高和有机肥替代是导致农业消费合成氨下降的主要因素,但受粮食安全和人口城镇化等驱动,消费增长抵消下降,可能在一定时期保持稳定;非肥料领域的消费上涨因素主要来自于环保领域、新材料领域和化学品等工业消费领域,工业消费领域增速将高于年均6%。总体来看,合成氨消费呈现刚性支撑的特点,在2030年前规模仍将保持增长。

此外氨直接作为内燃机燃料应用于航运业或将大有可为,相比于其他燃料,氨燃料既能满足船舶大功率运输需求,又具有零碳排放的特性,适合作为船舶燃料。氨内燃机的热效率可达到50%甚至近60%,为通常汽油内燃机的两倍以上。液氨可以成为可取代汽油的燃料,应用在内燃机中。近年来全球各国都在积极布局氨燃料船舶的研发。首台氨燃料发动机试验计划2021年在哥本哈根研究中心开始。2020年8月,丹麦Hafnia邮轮公司、瑞典阿法拉伐(Alfa Laval)、丹麦托普索公司(HaldorTopsoe)和维斯塔斯和西门子歌美飒共同发布白皮书,认为到2050年,氨燃料可为30%的商船船队提供动力。

从以上分析可以看出氨本身的应用领域非常广泛,在碳减排方面可以直接作为氢能的补充,另外氨储运成本远低于氢,克服氢气长距离储运成本高的缺点,降低氢能的应用成本。

3. 绿电制氢合成氨技术

氢能合成氨场景整个流程上的应用主要体现为电制氢、氢合成液氨,包括可再生能源电解水制氢、变压吸附制氮以及氢合成氨等技术环节,其本质是将氢转化氨的形式。基于新能源发电、制氢、储氢、合成氨技术,将区域内的太阳能、风能、水能等可再生能源通过电、氢为媒介转换为氨,并通过氨进入化工系统等氨循环体系或者氨再分解回氢气进入氢循环。一方面液氨运输方便,规避了氢气压缩运输成本高的问题,另外一方面液氨可以进入化工领域。

从目前制氢技术发展来看,PEM纯水电解制氢装置已实现较大的成本下降,但由于质子膜本身价格较高,整机的价格仍然远高于碱式(AWE)电解制氢装置,而且现阶段单机容量也远小于碱式电解制氢装置,其设备成本尚处于较高水平,碱式电解制氢技术方案仍然是目前的主流工艺。

合成氨是将合格的氢、氮气在催化剂作用下生成氨。整个合成系统包括:新鲜气补充、合成反应、反应热回收、氨分离、未反应气增压循环。从反应动力学观点看,提高合成压力利于反应进行,但提高压力将增加压缩机功耗及设备材料费用,因此合成压力的选择关系到项目的经济效益问题。 [3]

目前国际上先进的氨合成技术均采用低压合成工艺,国内合成工艺也由高压及改良高压法向低压法发展,20世纪70年代,高效率的合成催化剂开始商业化,国内外新建和改扩建大、中型合成氨装置合成压力均在15.0 MPa (G)左右。相对高压合成工艺,低压(12~15 MPa)合成工艺节省动力消耗和投资,设备制造及投资更合理,操作平稳。 [4]

3.1. 场景分析

从目前和近期氢能合成氨技术发展来看,碱式电解水制氢技术加高纯度氢氮低压合成氨技术工艺成熟,设备投资成本相较低,其技术特点适合作为当前阶段的首选技术路线,PEM纯水电解制氢工艺投资成本和设备寿命目前均与碱式电解制氢存在差距,因此本文氢能合成氨应用场景采用碱式电解水制氢技术加高纯度氢氮低压合成氨技术方案。

以西北地区500 MW风光互补发电制氢合成氨为例,分析该能源场景的可行性。该场景流程见图1。

主要工艺系统配置如下:300 MW风电 + 240 MW光伏互补发电 + 15 MW储能 + 48,000 Nm3/h模块化电解水制氢系统(4 × 260 Nm3/h PEM + 47 × 1000 Nm3) + 16,000 Nm3/h空分制氮装置 + 11.1万吨/年合成氨装置。

基准方案即风光互补发电储能制氢合成氨,为了测算外部电价对制氢合成氨的影响,设置了外供电直接制氢合成氨方案,方案的系统配置详见表1。 [5]

3.2. 经济分析

本文经济分析模型构建是依据国家发展改革委、建设部发改投资[2006] 1325号文颁布实施的《建设项目经济评价方法与参数》(第三版)、《火力发电工程经济评价导则》、国家现行的财务、税收制度及法规;对项目应用场景下的建设及运营期的收入和成本数据详细分析研究,构建项目经济效益分析模型;模型分析方法:1) 盈利能力分析:主要采用项目内部收益率即项目在计算期内各年净现金流量现值累计等于零时的折现率;2) 敏感性分析即分析不确定性因素变化对财务指标的影响,并绘制敏感性分析图。

Figure 1. Green power (wind-solar complementary power) electrolytic hydrogen production and ammonia synthesis process

图1. 绿电(风光互补发电)制氢合成氨工艺

Table 1. Green power electrolytic hydrogen production and ammonia synthesis project

表1. 绿电制氢合成氨方案

财务内部收益率(FIRR)按照下式计算

式中:CI——现金流入量;

——第t期的净现金流量;

n——项目计算期。

3.2.1. 基础方案的经济性分析

项目总投入46.78亿,其中光伏发电年投资9.6亿元,风电投资:16.5亿元,储能投资:1.08亿元,制氢投资:8.06亿元,合成氨及制氮投资:11.54亿元。电解制氢的成本主要是除盐水消耗,其他的就是自用电耗和成本折旧摊销,人员工资等。基准方案氨售价按照4000元/吨计。

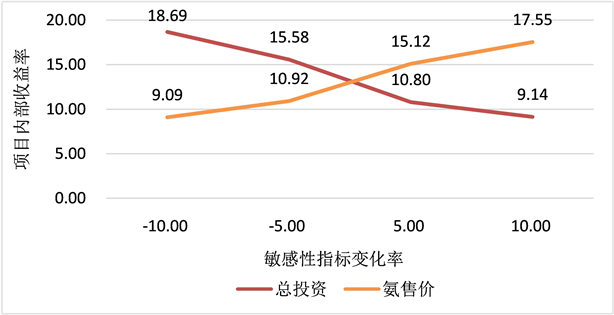

方案的内部收益率和敏感性指标变化率见下图2。

Figure 2. Sensitivity analysis of wind-solar complementary power electrolysis to hydrogen generation and ammonia synthesis

图2. 风光互补发电制氢合成氨敏感性分析

如图2所示。内部收益率随氨售价的增加而上升,随投资的增加而下降。两者影响相差不大。

氨售价在3600元以上时,内部收益率大于9.09%。

3.2.2. 外供电方案的经济性分析

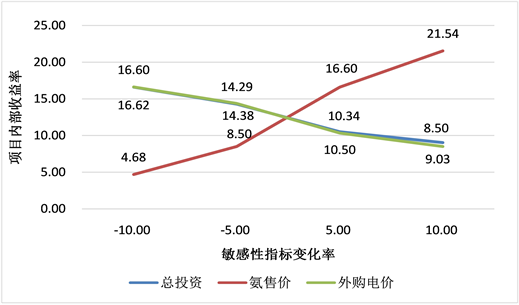

若采用外购电制氨,不涉及发电储能部分,其余部分和基准方案完全相同,项目投资19.6亿元,其中制氢投资8.06亿元,合成氨及制氮投资:11.54亿元。在基准电价0.2元/kW∙h,方案的内部收益率和敏感性指标变化率见下图3。

从下图3可以看出,内部收益率随氨售价的增加而上升,随投资和电价的增加而下降。售氨价格的变化对内部收益率的影响最大,其次是投资。

氨售价在3800元以上时,内部收益率大于8.5%。

基准收益率8%对应电价0.2228元/kW,以此基准收益率对应的电价敏感变化率见下图4。

外部电价在0.245元/kW时,内部收益率为3.7%。

Figure 3. Sensitivity analysis of purchase power electrolysis to hydrogen generation and ammonia synthesis

图3. 外电制氢合成氨敏感性分析

Figure 4. Sensitivity analysis of purchase power electrolysis to hydrogen generation and ammonia synthesis to power price

图4. 外电制氢合成氨对电价的敏感性分析

4. 结论和建议

风光互补发电 + 储能 + 电解制氢 + 制氮 + 合成氨场景在氨售价4000元/吨 ± 10%变化时,内部收益率大于9.09%,经济性较好,内部收益率随氨售价的增加而上升,随投资的增加而下降,两者影响相差不大。

若采用外购电制氨,不涉及发电储能部分,内部收益率随氨售价的增加而上升,随投资和电价的增加而下降。售氨价格的变化对内部收益率的影响最大,其次是投资,电价影响最小。

基准收益率8%对应的外购电价为0.2228元/kW,外部电价在0.245元/kW时,内部收益率只有3.7%。

风光互补制氢合成氨在氨售价3600元以上时内部收益率大于9%,经济性较好,是适合推广应用的商业模式。

谷电制氢合成氨也是可行的商业模式,外购电价低于0.2228元/kW的情况下,项目的内部收益率大于8%。