1. 前言

粤港澳大湾区的建设既是新时代推动形成全面开放新格局的新尝试,也是推动“一国两制”事业发展的新实践。因此协调各方积极参与和推动粤港澳大湾区的建设与发展,是全面贯彻落实“一国两制”必要举措,也是促进“一国两制”下港澳融入国家发展大局的必经之路。目前,粤港澳区域发展空间面临瓶颈制约,资源能源约束趋紧,生态环境压力日益增大,人口红利逐步减退等问题。为解决这些问题,促进粤港澳大湾区的建设发展,需要向粤港澳大湾区工业污染生态环境补偿路径提供指引。由于粤港澳大湾区重污染行业主要集中在广东省,所以,本文对广东省重污染行业现状进行调研,分析出广东省环境损失的主要来源,为粤港澳大湾区从源头减少污染提供相关信息。

重污染行业划分的依据是,2010年9月14日,环保部公布的《上市公司环境信息披露指南》(征求意见稿):火电、钢铁、水泥、电解铝、煤炭、冶金、化工、石化、建材、造纸、酿造、制药、发酵、纺织、制革和采矿业等16类行业为重污染行业。

2. 调查内容

(一) 广东省主要宏观经济指标

1) 广东省重污染行业工业企业数量及地市分布现状

截至2020年,广东省共有41个行业,58504家规模以上工业企业。如表1所示,采矿业共有254家,包括煤炭开采和洗选业、石油和天然气开采业、黑色金属矿采选业、有色金属矿采选业、非金属矿采选业、开采辅助活动及其他采矿业;发酵有224家,即酒、饮料和精制茶制造业;纺织业共有4092家,包括纺织业和纺织服装、服饰业;制革业包括有1601家,即皮革、毛皮、羽毛及其制品和制鞋业;建材业共有2299家,包括木材加工和木、竹、藤、棕、草制品业和家具制造业;造纸业共有1372家,即造纸和纸制品业;化工共有8003家,即化学原料和化学制品制造业、化学纤维制造业、橡胶和塑料制品业;石化共有109家,即石油加工、炼焦和核燃料加工业;制药业有570家,即医药制造业;冶金业共有6692家,包括黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业以及金属制品业;火电业共有456家,包括电力、热力生产和供应业。由此,广东省重污染行业数量大约有25,672家规模以上工业企业。

如表1~4所示,截至2020年,广州市共有6208家规模以上工业企业,约有2983家为重污染行业;深圳市共有11,255家规模以上工业企业,约有2631家为重污染行业;珠海市共有1492家规模以上工业企业,约有502家为重污染行业;汕头市共有1928家规模以上工业企业,约有1189家为重污染行业;佛山市共有8020家规模以上工业企业,约有4339家为重污染行业;韶关市共有504家规模以上工业企业,约有274家为重污染行业;河源市共有581家规模以上工业企业,约有228家为重污染行业;梅州市共有505家规模以上工业企业,约有138家为重污染行业;惠州市共有3055家规模以上工业企业,约有1438家为重污染行业;汕尾市共有258家规模以上工业企业,约有127家为重污染行业;东莞市共有115,252家规模以上工业企业,约有5302家为重污染行业;中山市共有3868家规模以上工业企业,约有1650家为重污染行业;江门市共有2535家规模以上工业企业,约有1363家为重污染行业;阳江市共有386家规模以上工业企业,约有233家为重污染行业;湛江市共有780家规模以上工业企业,约有326家为重污染行业;茂名市共有751家规模以上工业企业,约有385家为重污染行业;肇庆市共有1321家规模以上工业企业,约为757家为重污染行业;清远市共有834家规模以上工业企业,约有450家为重污染行业;潮州市共有939家规模以上工业企业,约有346家为重污染行业;揭阳市共有1376家规模以上工业企业,约有855家为重污染行业;云浮市共有383家规模以上工业企业,约有145家为重污染行业。

Table 1. The number of industrial enterprises above designated size in the whole province and Guangzhou, Shenzhen, Zhuhai, Shantou and Foshan

表1. 全省及广州、深圳、珠海、汕头、佛山市规模以上工业企业数量

注:数据来源于中国统计年鉴和广东省统计年鉴(已下各表相同)。

Table 2. The number of industrial enterprises above designated size in Shaoguan, Heyuan, Meizhou, Huizhou, Shanwei and Dongguan

表2. 韶关、河源、梅州、惠州、汕尾、东莞市规模以上工业企业数量

Table 3. The number of industrial enterprises above designated size in Zhongshan, Jiangmen, Yangjiang, Zhanjiang and Maoming

表3. 中山、江门、阳江、湛江、茂名市规模以上工业企业数量

Table 4. The number of industrial enterprises above designated size in Zhaoqing, Qingyuan, Chaozhou, Jieyang and Yunfu

表4. 肇庆、清远、潮州、揭阳、云浮市规模以上工业企业数量

表1~4为2020年广东省各市区及广东省各行业企业数量。有表1~4可知,规模以上工业企业数量超过一万家的有东莞和深圳;超过五千家的除东莞和深圳还有广州和佛山。其中,东莞市的规模以上工业企业数量最多,有11,525家,同时其重污染行业数量在广东省的各市区中排名第一,为5302家,接近规模以上工业企业数量的一半。这是由于在东莞第二产业占据主导地位,是全球最大的制造业基地之一。其次,深圳市的规模以上工业企业数量位居第二,有11,255家,但深圳市的重污染行业企业数量却位于广东省市区中的第四,只有2631家,仅占23.38%。这是由于深圳是中国经济改革的代表,同时也是全国性经济中心城市以及科技创新中心,因此规模以上工业企业数量较多,但深圳更多的注重发展科技创新型企业而重污染行业企业相对较少。重污染行业数量位于第二的是佛山市,有4339家;其规模以上工业企业有8020家,重污染行业企业数量占比超过50%,污染相对较为严重。结合2020年广东省各市国民生产总值(GDP),深圳市GDP为27,670.24亿元,排名第一;广州市GDP为25,019.11亿元,排名第二;佛山市GDP为10,816.47亿元,排名第三;东莞市GDP为9650.19亿元,排名第四。

由此可以看出在这四个市区中东莞市规模以上工业企业数量与重污染行业数量最多,但GDP排名却在最后一名,工业企业生产效率有待提高;其次佛山市也是如此。东莞市与佛山市应加快产业结构优化升级,向深圳靠拢,促进科技新兴产业的发展,逐步减少重污染行业的占比。

3. 广东省主要宏观经济指标(单位:亿元)

Table 5. 2010~2020 Guangdong Province’s main economic indicators data

表5. 2010~2020年广东省主要经济指标数据

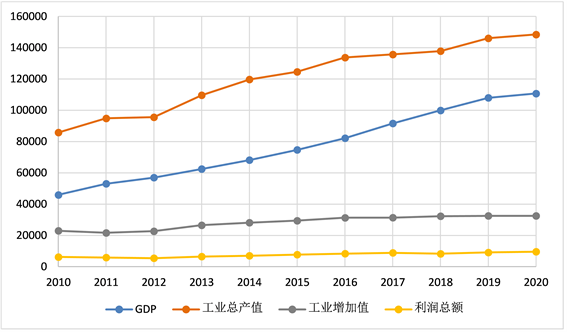

Figure 1. The trend of the main economic indicators in Guangdong Province from 2010 to 2020

图1. 广东省主要经济指标2010~2020年变化趋势图

表5为2010~2020年广东省GDP、工业总产值、工业增加和利润中总额这四个典型经济指标数据,图1为经济指标的变化趋势图。根据图1可看出,广东省规模以上工业企业的工业总产值在2010至2020年中一直在逐步增加,与广东省GDP的增长趋势一致,且工业总产值一直大于GDP,在2018年广东省GDP接近10万亿元,但工业总产值早在2012~2013年间就突破了10万亿元,说明广东省工业化程度较高,对GDP的贡献大多来源于规模以上工业企业。而工业增加值和利润总额的变化较为平缓,但总体看来也是有所增加的,只是幅度较小。

(二) 广东省主要环境污染指标

Table 6. 2010~2020 data of major environmental pollution indicators in Guangdong Province

表6. 2010~2020年广东省主要环境污染指标数据

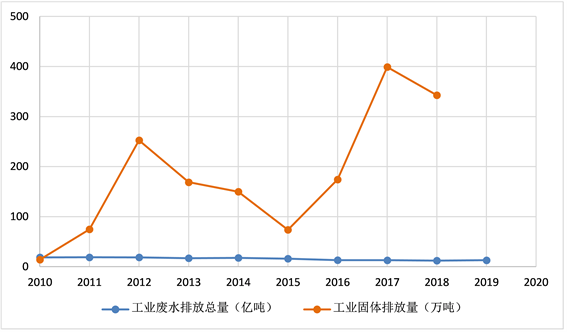

Figure 2. Trend chart of total industrial wastewater discharge and total industrial solid waste discharge from 2010 to 2020

图2. 2010~2020年工业废水排放总量与工业固体废物排放总量变化趋势图

Figure 3. 2010~2020 variation trend of total industrial waste gas emissions

图3. 2010~2020年工业废气排放总量变化趋势图

表6为2010~2020年这十年间广东省工业“三废”主要数据,图2与图3为数据变化趋势图。由于工业废气排放总量与工业废水与工业固体废物排放总量相比,其数值相对较大,因此分为两张变化趋势图。由图2可看出,工业废水排放总量在2010~2020年中,变化幅度比较平稳,总体趋势是下降的,从约19亿吨下降至了13亿吨,但基数仍然较大;可见工业废水排放在逐步减少但仍需进一步加强工业废水的再利用等。而工业固体废物排放总量波动较大,在2010至2012年大幅上涨后开始下跌直至2015年,2015年的排放总量与2011年排放总量接近,为73.7万吨,随后两年间又开始大幅增加,2017年高达399.1万吨。2017年至2018年又有所下降。

(三) 对比分析

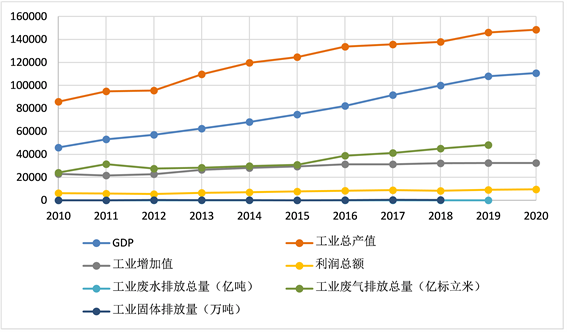

Figure 4. Comparison trend of main macroeconomic indicators and environmental loss indicators in Guangdong Province

图4. 广东省主要宏观经济指标与环境损失指标对比趋势图

从图4可知,在2010年至2020年中,广东省GDP和规模以上工业企业工业总产值一直平稳上升,规模以上工业企业工业增加值和利润总额变化较为平缓但总趋势也是上涨。在此背景下,工业废气排放总量也随之增加,但工业固体废物排放量的波动幅度较大,而工业废水排放总量总体下降。

一是工业废气排放总量总体也随GDP的上升而上升,主要原因是由于为工业发展导致原煤等燃烧所产生的二氧化硫、烟尘等排放增多。目前,新能源、可再生能源的开发技术不足,开发成本较大,因此新能源的使用还未得到全面普及;企业从自身的利益出发,在生产产品过程中,更多的则是选择易得的煤炭、原煤等进行生产,以此满足自身发展和获得利润的目标,在此过程中,促进了GDP的憎恨以及工业总产值的增加,但同时也造成了大量工业废气排放。工业企业,或是说重污染行业生产更多的产品,发展的越快,排放的工业废气也就越多,从而造成工业废气排放与GDP、工业总产值同步增长的局面。更为严重的是导致温室气体排放增多,导致全球气候变暖。根据2021年《格拉斯哥气候公约》,我国乃至全球都在逐步减少煤炭的使用和消费,转为促进天然气及其他新能源的发展与使用。

二是随着GDP和工业总产值的上升,工业固体废物排放总量波动较大,且总体呈先上升后下降趋势。工业固体废物主要来源于矿采选业和煤炭开采、洗选业等。前期未开采矿资源较多,且广东省工业化程度较高,因此大力开采矿产、煤炭以此促进工业和经济的发展,GDP上升的同时工业固体废物排放总量的上升速度也较快;后期,矿产、煤炭等资源大多已开发完毕,且由于国家政策的绿色发展等要求,采矿业等行业活动逐步减少,产业结构进行优化升级,逐步转向科技型产业,经济发展步伐从未停止,GDP上升的同时工业固体废物排放总量有所下降。

三是随着GDP和工业总产值的上升,工业废水排放总量缓慢下降。这是由于工业废水随意排放造成的外部性问题更为直接和迅速地影响公众地健康,其次水资源短缺和用水需求的增加的矛盾导致高度重视水资源循环利用的效率,因此有关部门不断推出相关政策促进工业废水处理能力与再生利用水平的不断提高,在保证经济发展,即GDP、工业总产值上升的同时,减少工业废水的排放,促进经济可持续发展。广东省工业废水排放总量逐年减少的另一方面原因是由于广东省河长制的建立与完善,不仅对入河排污口进行严格规范管理,还加强农业方面农药、畜禽粪污等废弃物回收利用与处理的技术,减少农业面源头污染,统筹推进广东省水污染防治、水资源保护与利用等工作,有效降低了工业废水排放总量。

4. 结论与建议

(一) 调研结论

综上可知,广东省接近一半的规模以上工业企业为重污染行业,大部分市区的重污染行业数量超过了该市规模以上工业企业数量的一半,可见重污染行业的分布是普遍的。在2010年至2018年中,广东省GDP从2010年的45,944.6亿元,上涨至2018年的99,945.2亿元,上涨了117.53%。对于这一涨幅,广东省规模以上工业总产值由85,824.6亿元增加至137,884亿元,增长了60.66%;工业增加值则由22,988.3亿元增加至32,305.2亿元,增长了40.53%;利润总额由6239.64亿元增加至8309.69亿元,增加了33.18%。在这些经济指标增长的背景下,也即经济发展的同时,工业废水排放总量得到了一定的控制,由2010年的18.7亿吨在2018年下降至12.25亿吨,减少了34.39%,这与广东省河长制建立和完善密切相关。但工业废气排放总量与工业固体废物排放总量都增加了。工业废气排放总量从24,092亿标立米增加至45,023亿标立米,增加了86.88%;工业固体废物排放总量更是从2010年的14.2万吨,增加至了2018年的342.7万吨,增幅高达2313.38%。

由此,总的来说,在过去的九年中,广东省的经济得到了发展,工业企业的利润与发展有一定的保障,且即使在新冠肺炎疫情背景下,广东省的经济也得到了稳步的发展。但相应地,为了发展经济,环境损失情况也有所恶化,虽然工业废水排放总量有一定的降低,但工业废气和工业固体废物,尤其是工业固体废物的排放总量的增加过快。因此,经济以及工业企业的发展是以牺牲环境为代价的,尤其是重污染行业。

(二) 环境污染的治理建议

1) 保持工业集聚发展,扩大集聚效应和辐射效应

为落实国家宏观调控政策以及满足中国特色新型工业化自身发展的需要,现有的工业主要是集中发展的,把服务、土地、劳动力等优势聚集在一起,形成规模效益,并由此产生集聚效应和辐射效应,从而加速工业化的发展进程。因此,建议保持工业的集聚发展,从而可以全局统筹上下游企业的资源配置,推动产业规模化的建设,从总体上来控制工业废水、工业废气以及工业固体废物的排放量,倡导企业清洁生产。

2) 结合实际建立健全生态补偿机制,构建相应的监督管理机制与反馈机制

此外,在建设产业规模化、集中化之后,应尽快依据各工业园区的实际情况,因地制宜的在各个工业园区建立生态环境补偿机制。要形成有效的生态环境补偿机制,首先必须要有相应的反映生态环境补偿机制政策和法规,《国务院关于落实科学发展观加强环境保护的决定》要求:“要完善生态补偿政策,尽快建立生态补偿机制。中央和地方财政转移支付应考虑生态补偿因素,国家和地方可分别开展生态补偿试点。”国家《节能减排综合性工作方案》也明确要求改进和完善资源开发生态补偿机制,开展跨流域生态补偿试点工作。同时要推动建立健全重要工业园区内生态环境质量监测、评价体系,有利于界定环境污染的严重程度,同时为之后进行生态补偿提供依据。要加强生态功能的协调管理机制的形成,根据我国工业生态环境损害的具体特征和社会经济政治制度,制定符合中国特色的生态环境补偿的管理监督机制,落实生态补偿的实施,提高相应的运行效率,从而与工业企业乃至社会经济的快速运转相适配。并且建立相应的反馈机制,要在具体实施生态补偿机制中,及时发现存在的问题并进行解决,不断优化完善生态补偿机制。

3) 生态补偿机制资金来源:使社会成本内部化,同时保证财政与民间资金支持

外部性最早是由马歇尔提出的,而庇古则区分了外部经济和外部不经济:“此问题的本质是,个人A在对个人B提供某项支付代价的劳动过程中,附带地亦对其他人提供劳务(并非同样的劳务)或损害,而不能从受益的一方取得支付,亦不能对受害的一方施以补偿。”庇古认为,外部性产生的原因在于市场失灵,必须通过政府干预来解决 [1]。对于正的外部影响政府应予以补贴,对于负的外部影响应处以罚款。但科斯认为外部性问题不仅是简单的市场失灵,其实质启示在于双方产权界定不清,出现了行为人权利和利益边界不确定的现象。工业企业的环境污染排放就会造成很大的外部性,工业的污染排放对于其他企业、居民以及社会环境都会产生较大的影响,并且这种外部性是负的外部性,因此可以通过征收生态补偿税等形式,对污染的排放进行征税和罚款,将外部性的社会成本内部化,让污染排放较严重的企业来承担这一成本,促进企业清洁生产,减少污染排放。比如,企业生产的最终目标是追求利润最大化,而在生产的过程中,不可避免地会进行能源的消费,如用电、用水等,从而产生污染,因此可以将生态补偿税费的征收与电费、水费等系统结合起来,制定相应的征收核算标准。在征收生态补偿税等相关税费以及罚款后,可以将相应资金聚集建立生态补偿基金,并让相关部门进行统筹规划管理,可用于环境污染治理、投入清洁环保使用。这样,一方面,既加大了企业环境污染的成本,促进其清洁生产,控制了环境污染的进一步恶化;另一方面,也为治理已发生的环境污染提供相应的资金,更有效的治理环境污染,恢复绿水青山。

除了生态税费方面,还可建立以政府投入为主、全社会支持生态环境建设的投融资体制。一方面,努力增加公共财政对生态补偿的投入,加快建立“环境财政”,同时明确环境保护税专项用于环境保护与治理类的精准支出,形成一定的预算约束机制[2];另一方面要积极引导社会各方参与,拓宽生态补偿市场化、社会化运作机制,吸收民间资本参与生态环境建设。在建立生态补偿机制中,在征收环境补偿税费使社会成本内部化的同时,还要加快推进市场化生态补偿机制的建立,合理界定和配置生态环境权利,构建排污权、水权、碳排放权等的交易市场[3],引导社会投资者对生态保护者的补偿。且在“双碳”目标,即2030年“碳达峰”、2060年“碳中和”目标下,建立健全碳排放权的抵消机制以及全国碳排放权交易市场,如2021年1月设立的广州期货交易所将碳排放权为首个交易品种,充分发挥市场机制在生态建设、修复和保护中的补偿作用。

4) 改进工艺开发技术促进企业清洁生产

要求企业加大环保设备的投资比重,提高工业废水、工业废气以及工业固体废物的收集处理效率;完善相关法律法规,通过污染排放指标的设定,控制企业的污染排放。特别是工业固体废物污染通过改进工艺减少污染产生量,开发技术提高工业固体废物的综合利用率或处理率是降低污染物的最理想的方式,是落实“碳达峰,碳中和”的关键举措。当然,若污染排放持续未达标的企业可以采取罚款、强制整改等措施。

5) 对于金融支持绿色发展的建议

对于金融业方面,要大力推广发展绿色金融,进行绿色金融改革创新试验区试点并适时扩大范围,从而覆盖至全国。同时鼓励各银行等金融机构针对生态保护地区建立符合绿色企业和项目融资特点的绿色信贷服务体系,支持生态保护项目的发展。

习近平总书记曾多次提出“绿水青山就是金山银山”。在过去,我国经济的高速增长已造成了较为严重的环境污染。在环境治理、恢复和保护方面,既要对已存在的污染进行较为紧急的治理与恢复,同时也要遏制未来环境污染的发生以及进一步的恶化。对于环境污染的治理以及未来环保事业、绿色金融的发展不是一个人、一个企业的努力就可以达到的,需要政府与全社会人民的共同支持与参与。因此,不仅企业本身要进行清洁生产,不能只顾发展而不顾环境;政府也要进行一定的补贴并不断完善相关政策与法规,同时更要呼吁全社会人民的共同参与支持,这样才能达到经济发展与环境保护的双赢局面。

基金项目

广东省哲学社会科学“十三五”规划一般项目:广东省重污染行业环境污染货币计价研究(GD20CYJ26)。

参考文献