1. 引言

MACD (Moving Average Convergence and Divergence)指标是由Gerald Appel于1979年发明,目前是对股票进行技术分析的常用指标。传统的MACD指标常以历史价格为基础构造,并不能很好的预测未来价格走势。本文尝试从交易数据中挖掘信息,构建更为有效的MACD指标。

目前为止,鲜有学者研究限价指令簿中各档申报数量与价格的关系,而限价指令簿中的信息相比于即时成交量中的信息更加丰富,各级申报数量更能体现投资者对市场信息的消化和预期。也就是说各种市场信息将通过投资者即时申报数量来影响价格。

因此,本文通过构建以限价指令簿中各档申报数量的加权值为基础的MACD指标,通过预测净需求量走势进而预测价格走势。然后分析该指标与传统的MACD指标及融合构成的策略的收益状况,并对结果进行深入分析,同时通过指标的(动态累计)收益率、单次收益情况、指标构建的策略持仓时间等方面论证指标的有效性。

2. 文献综述

资产的交易数据隐藏价格的走势信息。Wang [1] 认为,成交量可以用来预测未来的收益率。Mubarik和Javid [2] 通过对GARCH-M模型的研究,得出成交量是当前收益率的重要解释变量的结论。张维、闫冀楠 [3] 利用Granger因果关系概念及Back-Brock非参数方法,得出了交易量和收益在长期存在非线性因果关系的结论。盛建平和高芳敏 [4] 通过对我国股市的实证研究,得出股票收益率与当期、前期的成交量呈正相关关系。郭梁、周炜星 [5] 基于高频数据研究得出,中国股市成交价格波动和成交量之间具有显著的相关关系。

自Level-2行情推出以来,不少学者研究了限价指令簿的价格发现作用。Cao,Hansch和Wang [6] 通过实证研究发现限价指令簿上最优报价以外的信息对价格的贡献度约为30%。刘红忠和叶军 [7] 基于上海证券交易所Level-2行情数据考察限价指令簿的价格发现功能,通过Hasbrouck信息份额方法得出次优限价指令对价格的贡献度为21.43%的结论。周平 [8] 等基于沪深两市的高频数据,分析限价指令簿对价格信息的扩散作用,发现限价指令簿包含预测价格波动的信息。

较少学者研究如何通过交易量数据构建股价的技术分析指标,在研究成交量与股价关系的技术指标的文献中,也仅有周明华,张敏凯和周婷婷 [9] 构建了成交量加权的MACD指标。

3. MACD指标

MACD指标由股价的快速移动平均值与慢速移动平均值算出的离差值DIFF线、DIFF的p日指数平滑移动平均线DEA、以及由DIFF与DEA计算得出的MACD柱形图组成。常见的日内股价MACD图像如图1所示。

MACD指标的具体构造过程如下:

(1)

(2)

(3)

(4)

(5)

其中,m、n、p常取值为12、26、9。

当快线DIFF上穿DEA线,则出现金叉(买入信号);当DIFF线下穿DEA线,则出现死叉(卖出信号)。从指标本身来看,以股价为基础的MACD指标并不是一个平稳过程 [10],也就是说其主要的统计特性会随时间的推移而改变,从而使用MACD来预测股票价格的走势理论上不严谨。其次,MACD指标是一种通过股票价格来计算的趋势性指标,当趋势确定后才发出买卖信号,存在一定的滞后性。

4. MACDV的建立

4.1. 基础指标的建立

根据沈红波等 [11],最优报价反映了价格47%的信息。由于最优报价以外的申报价格对成交价的影响存在一定的时滞,离最优价格越远的报价所含的信息量越低,申报数量也是如此。为此,对最优报价对应申报数量以外的申报数量,我们按离最优报价的距离依次赋予0.23、0.15、0.10、0.05的权重。以加权的形式构造的基础指标净需求量V如下:

(6)

(7)

其中,

表示t时刻限价指令簿上买方第k档的申报数量,

表示t时刻限价指令簿上卖方第k档的申报数量,

为第k档申报数量的权重。

从经济学意义上讲,商品的价格是由供需关系决定的。因此净需求量对价格应有良好的预测作用。当指标

为正且增加时,买方力量较强,预计会推动价格的上涨;为负且增加时,卖方力量较强,预计会压迫价格下降;由正变负时,卖方力量开始强于买方力量,预计会扭转价格走势向下;由负变正时,买方力量开始强于卖方力量,预计会扭转价格走势向上。同时,经检验,该基础指标与价格序列的相关系数较高。该指标在经济学和统计学上均具备与价格之间的因果关系。

为了更直观地体现净需求量对价格的预测性以及二者之间的联系,本文选取洁特生物3月13日13:50至闭市期间股票价格与净需求量的走势图进行说明,如图2所示:当净需求量为负时,随后往往会出现价格下跌,反之则上涨。累计净需求量的变化趋势与价格的变化趋势一致性更明显。

Figure 2. Price and the corresponding net demand

图2. 价格与净需求量对比

4.2. MACDV交易策略

在等式(1)~(5)中,把

替换为

即可构造出MACDV指标。其交易策略如下:

1) 当

,同时

(隐含了

),且

、

、

时,发出买入信号,买入股票。

2) 当

,同时

(隐含了

),且

、

、

时,发出卖出信号,卖出股票。

该策略的意义在于,当MACDV向上的趋势严格建立时发出信号,即当净需求量的绝对值足够大,且呈增长趋势的时候发出买卖信号。该策略通过约束发出买卖信号的条件,有效避免了MACDV频繁上穿或下穿0轴,进而避免过多产生交易费用而影响收益。

经检验,MACDV的最优参数会随时间窗口的改变而变化,本文均采用常见的参数

。交易费用按市场上高频交易的普遍费率万2.5计算。

5. MACDV与MACDP实证检验

5.1. 数据来源

样本数据为2020年01月02日至2020年03月31日共58个交易日的19支股票3s高频数据。选取了贵州茅台(600519)、格力电器(000651)、伊利股份(600887)、中国平安(601318)等交易较为活跃,且具有行业和板块代表性的股票。其中东吴证券(601555)由于样本期内停牌,数据时长为51个交易日,洁特生物(688026)于1月22日正式上市,数据时长为44个交易日。

设

为股票的价格。股票的对数收益率计算公式为,

由此得到股票的波动率是,

其中,

5.2. 平稳性检验

所构造的技术分析指标必须具有平稳性,预测才有意义。通过对19支股票的多组高频数据得到的MACDV指标进行ADF检验,如表1所示,得到p值均不高于0.001,MACDV指标具有平稳性。

5.3. 策略对比分析

为对比说明指标MACDV有效性,采用同样方式建立如下关于价格的择时标准:

1) 当

,同时

(隐含了

),且

、

、

时,发出买入信号,买入股票。

2)

,同时

(隐含了

),且

、

、

时,发出卖出信号,卖出股票。

同时,建立MACDV与MACDP的结合策略,即同时使用指标MACDV与MACDP进行股票买卖点的判断,并比较融合后的策略收益与单独使用指标MACDV以及MACDP时的策略收益。

结合策略1:

1) 当

,同时

(隐含了

)、

,且

、

时,发出买入信号,买入股票。

2) 当

,同时

(隐含了

)、

,且

、

时,发出卖出信号,卖出股票。

结合策略2:

1) 当

,同时

(隐含了

)、

,且

、

(隐含了

)时,发出买入信号,买入股票。

2) 当

,同时

(隐含了

)、

,且

、

(隐含了

)时,发出卖出信号,卖出股票。

结合策略1与结合策略2在指标MACDV的使用中对买卖点的定义均较为严格,要求当前时刻净需求量的趋势已经严格确立。这也符合现实意义,当净需求量呈现明确的上升趋势时,股价逐渐被拉动走高;呈现明确的下降趋势时,股价开始走低。在对指标MACDP的使用中,通过对变化灵敏的DIFFP进行要求,有效改进了MACDP具有时滞的不足。

相对于MACDV策略,结合策略1考虑了DIFFP的正负,即对近期股价趋势有一定要求。结合策略2使用DEAV进行判断,对上一时刻条件的限制更加严格,即要求中期来看上一时刻的绝对净需求量没有出现上升趋势,当前时刻突变性更加显著。

根据表2所示的四种策略下19支股票的累计收益率、样本期内的股价变动幅度和波动率,得出以下结论:

第一,在指标MACDP下,收益率为负的股票有13支,且负收益的绝对值较大;在指标MACDV下,19只股票的收益率整体优于MACDP策略下的收益率。在MACDV下仍有部分股票的收益率为负值,但其绝对值不大。在结合策略1与结合策略2下,出现负收益的股票数量有所减少,且相对于在MACDV下收益为负的大部分股票,其收益有所改善。因此我们可以认为在累计收益率的表现上,以MACDV为择时指标的策略要优于传统的MACDP择时策略,且将MACDV与MACDP结合起来运用可以对收益进行改善。同时,因为结合策略2的限制更加严格,发现结合策略2的收益相对结合策略1更加保守(正收益和负收益的绝对值相对较小),因此更加保守的投资者可以使用结合策略2来获得一定收益。

第二,四种策略中,MACDV择时策略、MACDP择时策略、结合策略1、结合策略2表现最优的次数分别是6次、2次、6次、5次。总体上看,MACDV及其相关策略要优于仅使用MACDP的策略。MACDV择时策略在波动率较大的股票上表现较好,如工商银行、安集科技、吉特生物、普门科技等。说明MACDV指标能够利用供需关系较好的预测价格改变;MACDP指标仅在恒瑞医药(7.20%)和伊利股份(2.77%)上表现最好,但在伊利股份上相对结合策略2 (2.04%)的优势并不明显,在恒瑞医药上,MACDP策略表现较好是因为样本期内新冠疫情形势不明朗,价格呈现阶段性波动。而MACDP善于抓住价格的阶段性趋势,从而获得了可观收益。

第三,在MACDV择时策略、结合策略1、结合策略2下收益率整体上优于在样本期内对应股票的自然增长率,其中MACDV策略、结合策略1和结合策略2表现优于自然增长率的次数分别为14次、15次和17次,而MACDP策略表现优于直接买入股票的次数仅为9次。说明MACDV及其相关策略能获得更多相对于直接投资股票的超额收益。

第四,结合策略2下股票收益表现优于直接投资的次数最多,但其表现最佳的次数相对MACDV策略和结合策略1较少。这与结合策略2的保守结构有直接关系。

总体来看,MACDV择时策略、结合策略1和结合策略2优于MACDP策略,且能获得相对于自然增长的超额收益;MACDP策略只有在股票价格阶段性趋势较为明显的情况下才有较好的收益。结合策略1和结合策略2择时条件更加严格,因此收益一般更加稳健。

下面从收益率的稳定性、单次收益及策略的持仓时间分布等方面对策略进行对比分析。

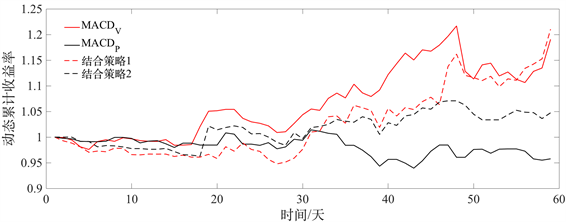

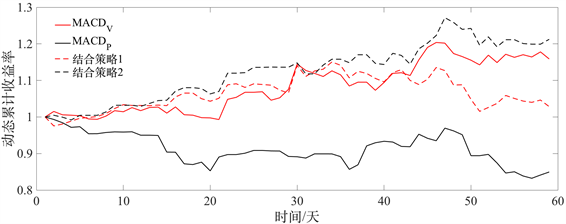

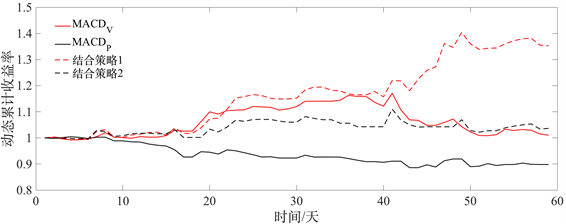

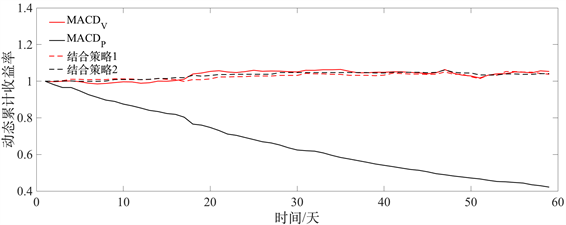

收益是否稳定是判断一个指标优劣的标准之一,稳定的收益可以降低投资者使用指标遭到损失后出场的可能性。下面以涪陵榨菜、锦江酒店、山西汾酒、工商银行四支股票在样本期内的动态累计收益率为例进行分析。

Table 2. Comparison on return rates of the four strategies

表2. 四种策略收益率比较

(a)

(a)  (b)

(b)  (c)

(c)  (d)

(d)

Figure 3. Dynamic cumulative return rate

图3. 动态累计收益率

(a)

(a)  (b)

(b)  (c)

(c)  (d)

(d)

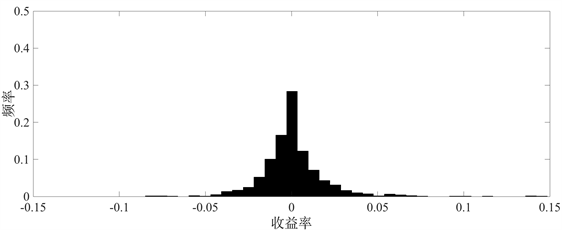

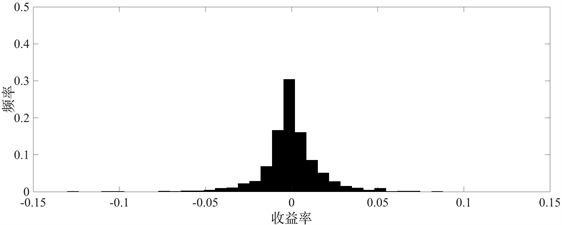

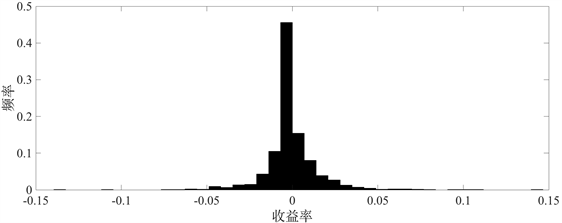

Figure 4. Return rate in each trading and its distribution

图4. 单次收益率分布

(a)

(a)  (b)

(b)  (c)

(c)  (d)

(d)

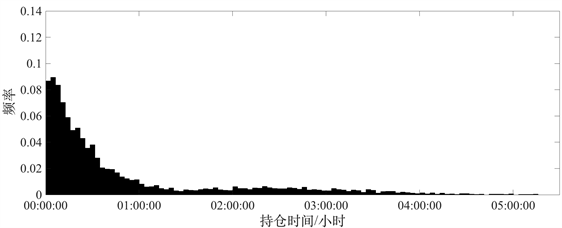

Figure 5. Holding period and its distribution

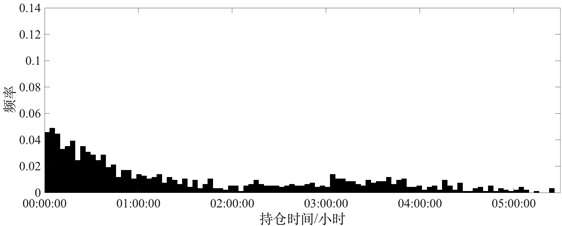

图5. 持仓时间分布

如图3所示,MACDV策略、结合策略1和结合策略2下的收益整体较为稳定,即在整个投资过程中较少出现负收益,且在长期内呈现稳步上升的趋势。而以指标MACDP构造的策略则表现不稳定,尤其对于股价阶段性波动较小但阶段间有跳跃的股票,收益表现极差,例如样本期内的工商银行。说明MACDP对股票的特征要求高,普适性较差。

单次收益的分布也是判断策略好坏的标准之一,正收益出现次数越多、数值越大(负收益出现次数越少、绝对值越小),说明策略的表现越好。

如图4所示,相比MACDP指标下的策略,19支股票在MACDV策略、结合策略1和结合策略2下的收益分布中正收益出现的次数显著较多,扣除一定比例的交易费,MACDV交易策略、MACDP交易策略、结合策略1和结合策略2下的正收益出现的频率依次约为45.51%、29.23%、43.94%、34.32%。说明从单次收益的表现来看,MACDV策略、结合策略1和结合策略2在总体上优于MACDP策略。注意到样本期内市场处于受压下行状态,MACDV交易策略正收益比例虽然没有高于50%但显著高于市场表现。

图5展示了19只股票在四种策略下的总体持仓时间。如图5所示,MACDV交易策略和结合策略1持仓时间相对其他策略持仓时间具有薄尾性;MACDP交易策略和结合策略2持仓时间不稳定,有较多较长的持仓时间,且MACDP策略5分钟以内持仓时间频率较大(前两个柱体),频繁交易会加大交易费用对收益的影响。总体上看,MACDV交易策略持仓时间适中,因此减少了频繁交易所带来的高额交易费和持仓时间过长所带来的头寸风险暴露。

6. 结论

通过对限价指令簿上的买卖双方五档申报数量进行加权得到基础指标净需求量

,进而构造了MACDV指标,并设计出MACDV下的交易策略;同时将MACDV与MACDP共同用于买卖点的判断,得到结合策略1和结合策略2。

基于19支股票2020年1月2日至2020年3月31日的3s交易数据,对MACDV交易策略、MACDP交易策略、结合策略1、结合策略2进行交易效果的实证检验。在总体收益表现上,有以下几点发现:第一,MACDV交易策略、结合策略1和结合策略2在收益率上的表现总体上优于传统的MACDP交易策略;第二,投资者在样本期内使用MACDV交易策略、结合策略1或结合策略2交易时,获得的收益总体上优于直接投资股票获得的收益,说明指标MACDV的构建是有意义的,融合了MACDV指标的结合策略对投资收益有显著改善;第三,MACDV择时策略在波动率较大的股票上1表现较好。说明MACDV指标能够利用供需关系较好的预测价格改变,而MACDP指标只有在价格呈现明显的阶段性趋势时才能获得可观收益,在趋势有较大的改变时则表现较差。

MACDV及相关择时策略在整个投资过程中较少出现负收益,且在长期内呈现稳步上升的趋势。而以指标MACDP构造的策略则表现不稳定,尤其对于股价阶段性波动较小但阶段间有跳跃的股票,收益表现极差,说明MACDP对股票的特征要求高,普适性较差。另外,MACDV交易策略持仓时间适中,因此减少了频繁交易所带来的高额交易费和持仓时间过长所带来的头寸风险暴露。

从总体实证效果看,MACDV交易策略反映了“供需关系决定价格”的经济学原理,能够根据申买申卖订单量对价格走向有一定预示作用。

基金项目

该研究受䇹政基金,全名为“秦惠䇹与李政道中国大学生见习进修基金(英文为Hui-Chun Chin and Tsung-Dao Lee Chinese Undergraduate Research Endowment (CURE))”的资助。

NOTES

1实际上对应股票股价趋势阶段性改变较大。