1. 引言

普惠保险的理念是基于公平原则,以可负担成本为社会各阶层提供适当的保险服务。普惠保险的重点服务对象是尚未享受到保险服务的弱势群体,如小微企业和低收入人群。孙蓉等(2019) [1] 从社会公平的视角出发,认为普惠保险应当是各种具有以弱势群体利益最大化为目标的、市场化的政策性保险的统称。在中国,普惠保险包含小额保险和农业保险两大类险种。王向楠和尹振涛(2019) [2] 认为普惠保险是服务于保险市场上被排斥或被服务不足的群体的所有保险产品服务,强调其可及性和可持续性。

中国保险发展的区域差异较大,保险排斥现象仍然客观存在,尤其是低收入群体接受保险服务的范围还有很大限制。因此普惠理念更强调保险服务的广泛渗透性和接触性。推行普惠保险具有良好的经济价值和社会影响。首先普惠保险实践是挖掘长尾客户价值的过程,能优化保险市场结构,促进保险市场的发展。其次获取保险服务有益于小微企业的经营和稳定增长,有益于低收入人群应对困难规避风险,改善健康状况稳定收入。中国普惠保险的发展研究受到学术界和业界的共同关注。测算各地区普惠保险的发展水平,探究影响普惠保险发展的社会经济因素等研究具有理论和实践意义。本文将通过编制综合指数测算中国普惠保险地区发展水平,分析产生省际差异的影响因素,进一步拓宽相关问题研究方法与应用。

2. 文献综述

国外早期研究大多关注普惠保险的扶贫作用及需求提升等问题。Claessens (2006) [3] 发现小额保险通过促进获得医疗服务的直接性及缓和风险脆弱性等机制发挥扶贫作用。Aggarwal (2010) [4] 发现医疗保险的成员提高了医疗服务的利用率,减少了自付医疗费用支出,改善了健康和经济效益。相关文献研究表明小额保险参保人看病比率高于非参保人,小额健康保险与收入稳定性、脱贫概率等呈正相关关系(Desai et al. 2011 [5]; Hamid et al. 2011 [6] );财富水平的提升、保险价格的降低、信任与同伴效应以及金融素养的提高则能显著提高人们小额保险的需求(Cai and Song 2011 [7]; Cole et al. 2013 [8] )。

近年来中国学者对中国普惠保险问题也展开研究。张艳萍(2016) [9] 从渗透性、接触性和服务效率三个维度选取多个指标,采用等权重方法编制了普惠保险测算指数,并基于2013年中国各省份截面数据分析了普惠性保险发展水平的影响因素。研究表明人均可支配收入、中青年人口比重及教育程度等因素对保险发展起到正向促进作用;而保险市场垄断和地理阻碍等对保险发展有所阻碍。董冬(2017) [10] 则从保险供给、保险需求和经济环境三个维度选取指标,运用主观层次分析法和客观变异系数法相结合确定权重编制测算指数。孙蓉等(2019) [1] 同样借鉴金融包容性指数(IFI)的构建方法从渗透性、接触性和服务效率三个维度建立了普惠保险发展指数,各指标权重的确定也是主观赋权,且所有指标权重相同,但其将普惠保险的范畴限制为小额保险和农业保险两个险种,考虑到小额保险的相关数据难以全面准确得获取,而且小额保险保费收入不高,因此,其以农业保险的相关数据测算普惠保险指数。

张国俊等(2014) [11] 从经济、社会和地理三个维度选取变量研究中国金融排斥度省域差异的影响因素。陆凤芝等(2017) [12] 则进一步融入文化维度,从经济、社会、文化和地理四个维度选取了6个变量,研究了普惠金融省际差异的影响因素。葛和平和朱卉雯(2018) [13] 的研究不仅涵盖了人均GDP、人口密度、教育发展水平等因素,而且新增了城乡收入差距和互联网使用情况等变量,更全面探讨影响我国普惠金融发展的因素。

现有文献研究对编制普惠保险指数的赋权方法存在差异,部分使用相同权重主观随意性较大;在数据方面多依据截面数据,样本量有限结果精确度相对较低。本文将采用熵值法客观赋权编制指数,基于跨度11年的数据及动态面板模型探讨影响普惠保险发展的因素。本文研究以期为补充普惠保险研究方法、促进我国普惠保险发展提供科学依据。

3. 中国普惠保险发展现状

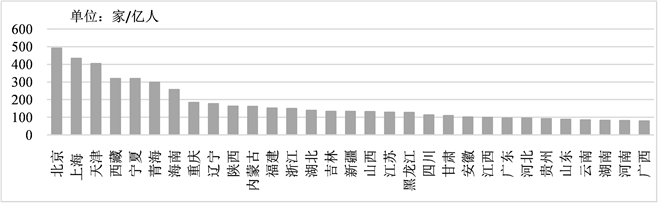

近年来,中国保险服务的广度和深度都得到持续推进发展。保险机构作为推行保险服务的首要基础设施,其分支机构数量反映了保险的发展广度。中国保险公司分支机构数量呈现平稳增长趋势,2007-2018年间复合增长率达每年7.09%,人均复合增长率达每年6.56%。但保险广度的发展在各省份之间仍存在很大差异。2018年数据显示广东省以109家保险分支机构位居全国第一,北京、上海和江苏省紧随其后;但排在末尾的三个西部地区,宁夏、青海和西藏,其保险分支机构数量仅为22、18和11家。从人均角度看这一排序发生很大变化,北京、上海和天津位于前列,而广东省则大幅落后(见图1)。

Figure 1. Number of insurance branches per 100 million people in each province in 2018

图1. 2018年中国各省每亿人口保险分支机构数

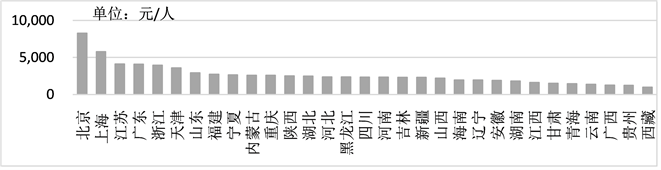

Figure 2. Insurance premium per head in each province in 2018

图2. 2018年中国各省人均保费支出

数据显示2007~2018年我国人均保费实现16%的年均复合增长率,高于同期GDP增长率11%。2018年各省人均保费支出同样存在较大差异,最高的北京为8293元,而最低的西藏自治区仅为984元。图2可见,北京和上海两个地区的人均保费显著高于其他地区。按人均保费与保险分支机构总数排序,位居前四的省份(具体排位略有差别)同为北京、上海、江苏和广东。可见,经济发达地区的保险普及度更高。

4. 研究方法

本文研究将构建科学全面的普惠保险指数,测算中国普惠保险在各省份的发展水平及差异,并分析主要影响因素。首先从普惠保险的渗透性、接触性和使用效率三个维度选取评价指标,采用客观赋权的熵值法确定各指标权重,运用标准化的反欧氏距离法计算编制普惠保险指数并进行测算分析。接下来基于测算结果,从经济、社会、文化和地理四个维度选取指标,运用系统GMM估计,构建动态面板模型回归分析中国普惠保险发展水平的主要影响因素。

4.1. 普惠保险发展指数构建

借鉴文献研究思路,我们从渗透性、接触性和使用效率三个维度综合衡量普惠保险发展的水平。保险机构网点数是衡量渗透性的重要指标,本文选取单位人口和单位地理面积网点数两个指标衡量。保险接触性指居民已使用保险服务的程度或比例。本文采用保险金额和保险赔付额占GDP之比间接衡量保险接触性,另外采用保险深度和保险密度这两个常用指标衡量普惠保险服务的使用效率,见表1所示。

考虑到指标赋权的客观性要求,本文采用熵值法编制指数,依据各项指标观测值所蕴含的信息量大小为指标赋权强化客观性。指标观测值显示的差异性越大说明其包含的信息量越大,相应权重也就越高。

设定指标x的第i个观测值xi包含的信息量:

,其中 为事件发生概率。指标x的熵值

即为其信息量的期望值:

。可见数据集包含的不确定性越大,其熵值就越大。熵值法赋权以各影响因素指标的信息熵值占比为权重,能体现赋权的客观性、科学性,更为精确地反映各个指标在构建指数衡量中的实际重要性。

构建指数过程首先采用离差标准化方法对原始指标值做线性变换统一量纲,映射至[0, 1]:

设

为第i省份的第k指标在第t年的指标值,

则为其标准化指标值(计算熵值时对标准化指标值进行微距平移,避免自然对数不存在的情况,仍记为

)。接下来计算指标熵值:

(1)

表示第k个指标在第t年的熵值,其取值范围为[0, 1];m为省份总数;

为归一化系数。为实

现越重要的指标赋予越大的权重,权重按如下方式确定:

(2)

设第i省第k个指标第t年的加权测度值

:

(3)

本文运用标准化反欧氏距离法对各省的普惠保险指数(Index of Insurance Development, IID)进行测算。假设衡量普惠保险发展水平的指标为K个,第i省在第t年度发展水平可以用K维空间中的点

表示,同时以

表示第t年度各指标的最高水平集合。则第i省在第t年度的普惠保险发展测算指数

为:

(4)

普惠保险指数

,指数值越大表明普惠保险发展状况越好。本文构建的普惠保险发展测算指数是一个相对数,并不代表绝对发展水平的高低。用相对指标衡量能综合直观了解区域间差异的动态发展历程,为后续进行省际普惠保险发展水平差异的影响因素分析打下基础。

4.2. 影响因素及回归模型

本文从经济、社会、文化和地理四个维度选取指标研究我国普惠保险发展的影响因素,具体包括人均GDP、总抚养比、城市化水平、地方政府财政支出占GDP的比重、保险意识和人口密度6个指标,指标定义见表2。

实证研究将基于以上指标构建动态面板模型,运用系统GMM估计分析各因素对中国普惠保险发展影响。考虑到金融保险发展的累积效应,本文引入普惠保险指数的滞后一期值作为解释变量,并将被解释变量的滞后项作为解释变量纳入模型构建动态面板模型。

地区经济越发达,金融行业的发展水平也越高,人们对金融产品和服务的需求越大,普惠保险水平也越高。陆凤芝等(2017) [12] 利用中国省际面板数据探讨了普惠金融发展水平与经济发展程度间是否存在非线性关系的问题,结果表明两者呈现U型关系。因此,本文在模型中同时引入人均GDP(Pgdp)及其二次项(

),模型最终设定形式如下:

(5)

其中

为时间非观测效应;

为地区非观测效应;

为随机扰动项。当

的系数

显著不为0时,意味着普惠金融发展与经济水平之间存在非线性关系。实证过程将采用两阶段系统GMM估计方法探究普惠保险发展水平影响因素。

5. 实证结果分析

基于前文的指数构建方法及回归模型,本文选取中国31个省份的历史数据展开实证研究。由于2007年之前和2017年之后的部分数据缺失,考虑到11年期跨度的数据能一定程度说明中国各省普惠保险的发展趋势,因此选择的数据年限为2007~2017年。

5.1. 普惠保险发展测算结果

首先我们逐年测算构成指数的各项具体指标权重,表3结果可见各指标权重均发生动态变化。每万平方公里保险公司分支机构数始终占有最大权重,总体影响最强。单位土地面积上分布的保险机构网点越多,人们越容易获得保险服务,越能促进普惠保险的快速发展。人均保额/人均GDP、每万人口保险公司分支机构数和保险密度这三个指标的权重相对较高,对普惠保险发展的影响力也较大。人均赔款/人均GDP和保险深度这两个指标的影响力相对较低。

Table 3. Weights on IID indices for year 2007~2017

表3. 2007~2017年中国普惠保险发展水平衡量指标权重

在保险渗透性、接触性和服务使用效率三个维度中,保险渗透性所占权重最大但出现逐步下降趋势。保险接触性维度的权重逐年升高,对普惠保险发展的影响逐步增强。在普惠保险发展的初步阶段,提供保险服务的基础设施对普惠保险发展水平的影响最大,而随着普惠保险的深入发展,保险服务的接触性将对普惠保险发展水平产生越来越重要的影响。

表4显示了我国部分省份普惠保险指数测算结果。发展水平最高的地区为上海、北京和天津,其余各省各年普惠保险发展指数均低于0.2。上海、北京和天津为直辖市,土地面积较小而城市化水平和经济发展程度较高。在四项权重较高的指标上,上海、北京和天津均显著高于其他地区。海南和重庆两地的每万平方公里保险公司分支机构数仅次于上海,高于北京和天津,但其人均保额/人均GDP、每万人保险公司分支机构数和保险密度这三个指标较低,因此,其普惠保险指数显著低于上海、北京和天津三地。

Table 4. IID of part of provinces in China for year 2007~2017

表4. 2007~2017年中国部分省份普惠保险指数

依据地理位置将各省市划分至东部11省、中部8省和西部12省,表5显示各区域普惠保险发展指数的平均值。数据可见历年来东部地区发展指数显著高于中西部地区,西部地区略高于中部但不显著,整体呈现“中部塌陷”态势。北京、上海、浙江等东部沿海地区单位土地面积分布的保险机构网点较多,人均保险机构网点、人均保额/人均GDP和保险密度均高于中西部地区,形成了普惠保险指数较高的现象。而中、西部地区保险行业的发展水平均远低于东部地区,西部地区由于人口较少,其保险渗透率和保险密度略高于中部地区,因此西部地区普惠保险指数会略高于中部地区。

Table 5. Rational IID in China for year 2007~2017

表5. 2007~2017年中国区域普惠保险指数均值

本文进一步对2007、2012和2017三个年度各省普惠保险指数进行核密度估计分析发展趋势。图3可见各年度核密度函数峰值均出现于左端,且都具有较长的右尾,说明中国各省普惠保险发展水平主要集中在低水平区。核密度函数峰值逐年变大且逐渐靠左,而中高水平区的两个波峰呈现右移趋势,可见中国普惠保险发展水平两极化程度有所加剧。

Figure 3. Kernel density of IID in each province of China

图3. 中国各省普惠保险指数核密度

综上可见中国普惠保险的省际差异客观存在,且存在两极化加剧的趋势。普惠保险推行目标是让所有人都能以可负担的成本享受到保险服务,因此,普惠保险发展水平较低的省份更应采取针对性措施促进普惠保险发展,本文接下来研究影响普惠保险发展的具体因素。

5.2. 影响因素回归结果

本文利用STATA 15.0进行回归,并逐个引入解释变量避免多重共线性,回归结果见表6。数据可见AR(1)的P值均小于0.1,而AR(2)的P值均大于0.1,表明通过了扰动项的二阶自相关检验,接受扰动项

的二阶序列不存在自相关的原假设,满足系统GMM估计的前提条件。Sargan检验的P值均大于0.1,表明引入的所有工具变量有效,满足一致性、无偏性。扰动项的自相关检验和Sargan检验结果表明模型估计结果有效。

Table 6. GMM regression results of influencing factors on IID

表6. 普惠保险影响因素系统GMM回归结果

模型7回归结果显示

系数为正值,Pgdp系数为负值,且均为1%水平上显著。表明中国各地区普惠保险发展水平与经济发展水平之间呈现U型关系。经济发展水平过低时,经济发展将阻碍普惠保险的发展;当经济发展水平达到某一程度之后,其进一步发展才会对普惠保险的发展起到促进作用。

城市化水平和保险意识的提升能显著促进普惠保险发展,城市化水平和高学历人口占比的系数均显著为正。人口向城镇转移后接触到保险服务的机会更多,且能更便捷地获得保险服务,因此城市化水平的提高促进普惠保险发展。教育水平的提高有助于更好理解和接受保险服务,促进普惠保险发展。

抚养比的提高会加重劳动人口的经济负担、使其承受更高的风险,因此应该能促进人们选择保险服务分担风险。然而本文研究却得出相反结论,实证结果显示抚养比与普惠保险发展水平显著负相关。这可能是因为中国的普惠保险仍处于初步发展阶段,整体保险意识较低,而且抚养比高的地区老人和小孩人口占比较高,因此实际保险交易量的转化率低。同时保险产品的日常使用频率较低,保险机构数量相对于银行等金融机构而言相对较少。地区人口密度提升的同时,保险机构难以将新增人群纳入其客户群体中,因此地区人口密度的提升会抑制普惠保险的发展。此外地方政府财政支出一般倾向于支持基础设施或支柱产业发展,对中小微企业和亟待完善基础设施的农村落后地区的财政支出相对较少,结果显示地方政府的财政支出占比并不能显著促进普惠保险的发展。

6. 研究结论

本文采用熵值法客观赋权构建了普惠保险发展综合测算指数,基于2007~2017年间数据测算我国各省份普惠保险发展水平及其差异,并运用系统GMM估计模型分析相关影响因素。

研究发现在普惠保险发展的初步阶段,保险服务渗透性对普惠保险发展水平的影响最大。而随着普惠保险的深入发展,保险服务接触性的影响作用越来越大。测算结果显示中国普惠保险发展存在较大的省际差异,且在近年来两极化程度有所加深。东部地区普惠保险发展水平显著高于中、西部地区,而中部地区的发展水平要略低于西部地区,整体呈现“中部塌陷”现象。社会与经济发展对普惠保险发展起到重要作用。地区经济发展水平与普惠保险发展水平呈显著的U型关系;城市化水平和人口保险意识与普惠保险发展水平呈显著的正相关关系;总抚养比和地区人口密度与普惠保险则呈显著的负相关关系。

综上所述,促进普惠保险发展首先需要因地制宜,灵活制定并落实相关政策。例如在发展程度较差的中西部地区加强保险基础设施建设,提高保险渗透度;而东部地区普惠保险发展较好,其保险基础设施较为完善,应着重营造保险市场竞争性氛围,加强保险产品创新、保险服务优化。现阶段普惠保险发展仍依赖保险机构的覆盖率,因此加大力度开设保险机构营业网点,鼓励保险公司在落后的农村地区设立分支机构或营销服务部,增加保险服务的覆盖人群。并可进一步探索多样化保险服务,降低农村人口享受保险服务的门槛,努力提高保险服务的渗透性与使用性。此外,保险产品极具专业性,保险市场信息不对称问题严重。因此需在发展水平较低的地区加大普惠宣传,提升地区人口保险意识,这有助于激发其潜在的保险需求,并主动使用保险产品转移风险,进而促进普惠保险发展。

参考文献