1. 引言

随着全球气候日益变暖,越来越多的人意识到控制温室气体排放、保护环境的重要性,各国对于节能减排给予了更高的关注。1997年12月,《京都议定书》在日本京都通过,这是第一次通过法规强制各个国家履行减排义务,从而限制了各个国家的温室气体排放量 [1]。由于二氧化碳在温室气体中所占的比重最大,所以将温室气体的排放权称为碳排放权。而碳排放配额就是政策制定者给企业初始分配的碳排放权额度。各个国家的政策制定者根据国家的实际情况,选择碳配额分配方式,并且向各个控排企业分配定量的碳排放权配额。如果控排企业在生产过程中排放的二氧化碳量超出了它应有的碳配额,则可以向其他企业购买配额指标;如果有剩余的碳配额,则可以向其他企业出售获利,因此产生了一个以碳排放权为交易对象的碳交易市场。

关于碳金融市场方面的问题,国内外有大量学者对其进行了深入研究。在研究影响碳配额价格的因素中,Benz和Truck [2] 通过建立Markov机制转换模型和AR-GARCH随机模型,得出碳配额的价格与石油、天然气等能源价格有关的结论。Nazifi [3] 运用时变参数分析法确认了基于项目的碳交易市场与基于配额的碳交易市场上的规则不同是两者价格波动不一致的影响因素。在碳金融产品的定价问题上,Koop和Tole [4] 通过动态模型平均法(DMA)预测了现货和期货在欧盟排放权交易体制下市场中的价格。张玥 [5] 通过对欧盟、美国、印度的碳金融定价机制现状进行分析,总结其他国家在碳金融定价机制上的经验,提出了适应我国碳金融定价机制的建议。赵平飞 [6] 在欧盟排放权交易体制下对碳金融现货、期货、期权分别构建了GARCH定价模型、DSEM定价模型、Black-Schole定价模型,并预测了它们的价格走势。在碳金融体系的构建和发展问题上,刘倩和王遥 [7] 对碳金融的定义进行了深入的解析,并且为我国建立全面的碳金融体系提出了建议。丁丁 [8] 通过对比国内和国外碳金融市场的发展现状,对我国碳金融市场发展的必要性进行了分析。

综观碳金融市场的相关文献,目前国内外大部分的研究都致力于研究影响碳配额价格的因素、碳金融定价机制以及碳金融体系的构建等方面的问题,几乎没有研究碳金融市场的投资问题,而投资作为金融市场不断运转的动力,随着碳金融市场的不断发展,对于投资者而言如何进行理性的投资是一个值得研究的问题。自从二十世纪60年代以来,资产组合理论得到迅速发展。美国经济学家马科维茨运用数理方法将均值–方差模型运用到收益–风险关系的研究中,得出资产自身的风险决定了其期望收益的结论,并给出了根据各个资产收益率的均值和方差计算最优投资组合的方法,促进了现代投资组合理论的发展 [9] [10]。此后国内外大量学者将该模型广泛运用于各种投资领域。Castellano和Cerqueti [11] 研究的是在低频率交易特征下存在的均值–方差最优投资组合选择问题,并通过引入了纯跳跃过程建立非流动性资产的动态模型。Gokgoz和Atmaca [12] 对土耳其电力市场的总体投资组合优化问题进行了阐述,求出了水力发电厂、褐煤火力发电厂、天然气联合循环电厂在三种不同情况下的投资组合优化问题的解。曾颖苗等 [13] 将马科维茨投资组合模型运用到我国股票市场,并选取了五只股票进行实证研究,研究结果表明马科维茨模型在我国股票市场的投资选择问题中具有一定的适用性。王鹏 [14] 对我国、美国、英国和日本的保险资金运用情况进行了分析,利用马科维茨模型进行保险资金最优投资组合的实证研究,结果表明马科维茨投资组合理论在保险资金的运用上具有一定的适用性。综上所述,马科维茨投资组合理论曾被多次运用到股票、债券等金融市场的投资组合问题中,为投资者选择最优投资组合提供了理论依据。因此,将马科维茨投资组合理论运用到碳金融市场的投资选择中具有重大的理论和实际意义。

因此,本文的研究目的是将马科维茨投资组合理论运用到碳金融市场的投资组合分析中。以北京、上海、广州、湖北这四个碳交易试点作为研究对象,分别在投资组合期望收益率一定的条件下和投资组合风险值一定的条件下建立马科维茨模型,通过给定7个不同的投资组合期望收益率以及给定7个不同的投资组合风险值,分别得出相应的资产投资比例。最后比较每组结果的单位风险收益率,并以单位风险收益率最大的投资比例作为最优投资组合。

2. 碳市场的马科维茨最优投资组合的实证研究

2.1. 样本选择

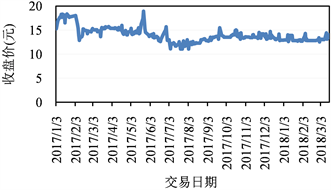

目前我国在北京、上海、广州、天津、深圳、湖北、重庆有7家主要的碳排放交易所。本文选取北京、上海、广州、湖北这四个碳交易试点作为研究对象,选取4个交易所从2017年1月3日至2018年3月16日共291个有效工作日的碳配额收盘价,各个交易所在2017年1月3日至2018年3月16日的日收盘价如图1~4所示(本文的数据来源为中国碳排放交易网)。

Figure 1. Daily closing price of Beijing Environment Exchange

图1. 北京环境交易所的日收盘价

Figure 2. Daily closing price of Shanghai Environmental Energy Exchange

图2. 上海环境能源交易所的日收盘价

Figure 3. Daily closing price of the Guangzhou Carbon Emissions Exchange

图3. 广州碳排放权交易所的日收盘价

Figure 4. Daily closing price of Hubei Carbon Emission Trading Center

图4. 湖北碳排放权交易中心的日收盘价

2.2. 数据处理

对上述4个碳排放交易所的日收盘价数据进行处理,不考虑节假日以及因重要原因停盘等因素的影响,将收盘价看成连续数据,那么可以通过公式(1)计算各个交易所的日收益率

(1)

其中rij表示第i个交易所在j时期的收益率,Pij表示第i个交易所在j时期的收盘价,

表示第i个交易所在

时期的收盘价,

,

。

根据公式(1)分别计算4个交易所在2017年1月3日至2018年3月16日的日收益率,进而得到4个碳排放交易所收益率的均值、方差、标准差如表1所示:

Table 1. The mean, variance, and standard deviation of the four carbon emission exchanges

表1. 四个碳排放交易所收益率的均值、方差、标准差

根据4个碳排放交易所在2017年1月3日至2018年3月16日的日收益率,得到4个碳排放交易所收益率的协方差矩阵如表2所示:

Table 2. The covariance matrix

表2. 四个碳排放交易所收益率的协方差矩阵

2.3. 最优投资比例计算

由于马科维茨模型假定每个投资者都是风险规避者,即希望在获得一定收益的条件下投资风险最小,或者在风险一定的条件下获得收益最大。并且马科维茨投资组合理论表明,在一定的条件下投资者的投资决策只由收益率的期望值和方差决定,资产的风险值可以用资产收益率的方差来衡量,而且投资组合的风险不仅与每种资产的风险有关还与各种资产之间的协方差有关。那么在实际应用中可以根据收益率的历史数据算出样本收益率的均值和方差,并且用样本收益率的均值来度量这种资产的期望收益率,用样本收益率的方差来度量资产的风险。

2.3.1. 在给定期望收益率情况下的最优投资比例计算

考虑在给定投资组合期望收益率的情况下,使得风险最小,于是得到如下模型:

其中

表示资产i的期望收益率,

表示资产i的风险(方差),wi表示资产i在投资组合中所占比例

,

表示资产i的收益率与资产j的收益率之间的协方差,

。

将表1、表2中4个碳排放交易所收益率的均值和协方差矩阵代入到上述模型中,通过给定投资组合的期望收益率

,求出在4个碳排放交易所的投资比例见表3。

Table 3. Portfolios of four exchanges

表3. 四个交易所的投资组合

根据表3画出资产组合的有效边界曲线如图5所示:

2.3.2. 在给定风险值情况下的最优投资比例计算

考虑在给定投资组合风险值的情况下,使得收益率最大,于是得到如下模型:

其中

表示资产i的期望收益率,

表示资产i的风险(方差),

表示资产i在投资组合中所占比例

,

表示资产i的收益率与资产j的收益率之间的协方差,

。

将表1、表2中4个碳排放交易所收益率的均值和协方差矩阵代入到上述模型中,通过给定投资组合的风险值

,求出在4个碳排放交易所的投资比例见表4。

Table 4. Portfolios of four exchanges

表4. 四个交易所的投资组合

根据表4画出资产组合的有效边界曲线如图6所示:

2.4. 结果与分析

由表1列出的四个碳排放交易所收益率的均值、方差、标准差可以看出北京环境交易所在2017年1月3日至2018年3月16日期间的日收益率的均值最大,为0.0019,而湖北碳排放权交易中心在这段时间内的日收益率的均值最小,为−0.0005。并且北京环境交易所在这段时期内的日收益率波动最大,湖北碳排放权交易中心的日收益率波动最小。

在给定投资组合期望收益率的情况下,当投资组合的期望收益率为

时,相应的投资组合风险值

,此时单位风险收益率

达到最大值,因此可以认为在该期望收益率水平下的投资比例为这7种情况中的相对最优投资组合。即最优投资组合为:北京环境交易所占比为22.24%,上海环境能源交易所占比为57.98%,广州碳排放权交易所占比为18.79%,湖北碳排放权交易中心占比0.99%。

在给定投资组合风险值的情况下,当投资组合的风险值

时,相应的投资组合期望收益率

,此时单位风险收益率

达到最大值,因此可以认为在该风险水平下的投资比例为这7种情况中的相对最优投资组合。即最优投资组合为:北京环境交易所占比为26.36%,上海环境能源交易所占比为63.09%,广州碳排放权交易所占比为10.55%,湖北碳排放权交易中心占比0%。

另外,由表3、表4中的数据可以看出北京环境交易所所占的投资比重随着收益率的提高而不断增加,湖北碳排放权交易中心所占的投资比重随着收益率的提高而不断减少。这是因为在样本所选的时间段内,北京环境交易所的平均收益率最高,湖北碳排放权交易中心的平均收益率最低,那么对于理性的投资者而言,收益较高风险可控的交易所将成为投资首选。因此,如果投资者想提高投资收益率,那么就需要提高在北京环境交易所的投资比重、降低在湖北碳排放权交易中心的投资比重。并且从表3,表4的结果中可以看出高收益意味着高风险,而且收益越高,入选投资的交易所越少。相反,收益越少,风险就越小,那么投资就越分散,这一结果与现代投资理论的结果也是一致的:风险小的投资是一个分散化的投资组合。

3. 研究结论与讨论

碳金融市场是一个新兴的金融市场,目前在理论和实践方面都有许多不足,而且随着全球气候不断变暖,节能减排的任务和低碳经济的目标迫使碳金融市场的进一步完善。而投资作为金融市场不断运转的动力,为了促使碳金融市场的健康发展,投资者需要相关投资理论引导,从而进行理性投资。本文以研究碳金融市场的资产配置为目的,结合前人将马科维茨投资组合理论运用到股票、债券等金融市场的最优投资组合研究,提出运用马科维茨模型解决碳金融市场的投资组合问题。在实证研究部分选取北京、上海、广州、湖北这四个碳交易试点作为研究对象,根据四个碳排放交易所从2017年1月3日至2018年3月16日共291个有效工作日的碳配额收盘价计算日收益率,并将所得结果代入到马科维茨模型中,分别给定不同的资产组合期望收益率和资产组合风险值,得到相应的投资比例,计算相应的单位风险收益率。

通过实证研究的结果可以看出,马科维茨投资组合理论对于碳金融市场的投资组合研究具有一定的适用性和可行性,对我国碳金融市场的投资问题上具有一定的指导作用和应用价值。首先,从实证研究的结果可以看出在相同收益的情况下,马科维茨投资组合的风险值低于单个资产的投资风险,说明这一理论在我国碳市场的投资方面具有一定的作用空间,对于投资者在碳市场的理性投资方面具有引导作用,对促进我国碳市场的健康发展有一定的实际意义。另外,由于高收益意味着高风险,马科维茨最优投资组合通过优化方法排除了一些过低收益的交易所同时也考虑各个交易所收益率的相关性,因而投资者可以选择单位风险收益率最大的投资组合进行资产配置,从而更加合理地平衡收益和风险的关系。

当然,马科维茨模型也存在着一些不足,首先,风险在金融市场上是客观存在的,它是无法被消除的,风险只能从一个投资者转移到另一个投资者,因而马科维茨模型并不是使所有投资者都能降低风险的模型 [15]。其次,在金融市场中收益率和风险都是时刻在发生变化的,用收益率的历史数据并不能很好地反映现实的实际情况。因此,投资者在投资选择过程中应该避免生搬硬套,要结合理论分析和实际情况,从而作出更好的投资决策。

基金项目

国家自然科学基金项目(12071349)资助。

NOTES

*通讯作者。