1. 引言

自2017年1月~2019年12月,新三板挂牌企业总数高达8953家,总股本达到5616.4423亿股,流通股本达到3355.8892亿股,但在新三板市场实际运作和发展下,其信息披露问题层出不穷,大量披露违规事件的发生导致信息披露质量水平持续走低,使新三板市场秩序的维持以及长远健康发展受到阻碍。

近年来,随着会计地位的上升,信息披露质量水平受到越来越多企业的关注。信息披露就像连接企业与外部利益相关者的信息媒介,外部利益相关者通过企业信息披露知悉企业的财务报告、重大事项公示等信息,对企业的偿债能力等多项指标和企业成长性进行评估,据此来决定对该企业进行投资与否。与此同时,信息披露也是股东和债权人关注的重点。(李咏梅等,2020 [1] )和(Bushiman, 2003 [2] )从公司声誉度和投资者关注度提升的角度来看,信息披露水平越高,融资成本越低。由此可见,信息披露质量的重要性可见一斑。

2. 新三板挂牌企业信息披露质量

(裘丽娅等,2010 [3] )说明我国中小板信息披露违规情况轻微,信息披露质量总体较好。文章运用2017年~2019年新三板挂牌企业数量作为依据,通过数据来对信息披露质量进行分析。如表1所示。

Table 1. Total number of enterprises listed on the New Third Board and total number of information disclosure violations

表1. 新三板挂牌企业总数与信息披露违规总数

由表1知,2017年~2019年新三板挂牌企业总数在逐年递减,信息披露违规数量却保持逐年上升,其中,3年信息披露违规数量分别约占新三板挂牌企业总数的2.55%、4.24%和5.47%。3年信息披露违规数量的增长趋势为先增后减。表明,即便股东、外部利益相关者关注信息披露质量带给企业的影响,但关注度需要进一步加强,披露质量水平仍有待提高。其中,信息披露违规详细分类见表2所示。

在新三板挂牌企业违规类型中,信息披露违规包括未按时披露定期报告、未及时披露公司重大事项和信息披露虚假或严重误导性陈述这三大类型。由表2可以计算出3年信息披露违规数量分别约占违规类型总次数的47.87%、50.54%、56.51%,比例逐年增加,2018年、2019年连续两年比例均超过50%,可见新三板企业信息披露违规正慢慢占据企业整体违规次数的主导地位。

Table 2. The number of violations disclosed by listed companies on the New Third Board

表2. 新三板挂牌企业披露违规次数

说明:该表格数据统计的是新三板企业违约次数,举例:若一家企业在信息披露中即未按时披露定期报告,也未及时披露公司重大事项,将被记作违约2次。

3. 新三板挂牌企业股权融资方式

3.1. 定向增发

定向增发是新三板挂牌企业股权融资主要形式之一。它是指上市公司向符合条件的少数特定投资者非公开发行股份行为。定向增发的特点:其一是发行条件较为宽松,无融资额的限制且无业绩方面的要求;其二是该方式发行具有较快的审批速度和较高的发行成功率;其三是拥有小额融资豁免审批的特权。(郑婉丽等,2019 [4] )指出,新三板挂牌企业若股东人数少于200人,可在定向发行后进行备案,无需向中国证监会申请审核批准程序,规避复杂审批程序,减少发行费用,缩短融资周期,提高融资效率。

3.2. 优先股融资

优先股融资也是股权融资形式之一。持有优先股的股东在盈余分配和剩余财产分配时优于普通股股东,次于债权人。优先股融资的特点:其一是筹集到的资金属于权益资本,一般无到期日;其二股东没有投票权,对企业的决策等重大事项不会产生影响;其三是通过优先股融资在收益上升期具有一定的杠杆作用,它的融资成本高于债权成本。

文章对股权融资中的定期增发数据进行了进一步的统计,统计结果如表3。

Table 3. Statistics on regular additional issuance by listed companies on the New Third Board

表3. 新三板挂牌企业定期增发统计

资料来源:通过winds数据统计。

由表1知新三板挂牌企业总数量在2017年~2019年呈现逐年递减趋势,由表3知新三板挂牌企业在3年内定期增发家数、增发数量以及募资总额均呈现大幅递减。这三年数据震荡式的变化,也反映出新三板挂牌企业定增市场已经开始出现预冷的现象。同样,通过winds统计,债券融资从2017年~2019年3年发行家数合计才为22家,对比发现,即便定向增发数量呈现逐年大幅递减,但定增数量仍然有521家,且数量远远超过债券发行数量。(王润涵,2018 [5] )认为新三板挂牌企业不属于上市公司,无法直接向社会公众公开募集资金,所以定向增发仍是新三板挂牌企业股权融资途径之一。

4. 新三板挂牌企业信息披露质量对股权融资的影响

在市场经济活动中,企业股东与外部利益相关者掌握信息数量有差异,掌握信息数量多的一方更有利。因此,新三板挂牌企业应对信息披露质量严格把关,提高信息披露水平,将对企业融资产生良好的影响。

(汪炜等,2004 [6] )认为在控制了公司规模、财务风险因素以后, 随着上市公司信息披露水平的不断提高,将降低公司的股权融资成本。同样,(项英,2017 [7] )通过以市场有效理论、代理理论、信息不对称理论这三大理论为基础, 对公司规模、经营风险、盈利水平、市场波动性等因素进行控制变量后,发现上市公司信息披露质量与股权融资成本负相关, 即信息披露质量高的企业股权融资成本相对更低。

因此,基于有效市场理论和信息不对称性理论,本文认为:随着新三板挂牌企业信息披露质量水平的增加,将有效降低信息不对称性所产生额外的交易成本,从而有效降低股权融资中筹资成本。以下部分将开始本文观点的证明。首先,本文先制定了新三板企业信息披露质量评分赋值标准,详细内容见表4。

Table 4. The evaluation standard of information disclosure quality score for enterprises on the New Third Board

表4. 新三板企业信息披露质量评分赋值标准

本文采取从2017年~2019年定向增发发行资料,以实际募资总额为1000万元为限定条件,剔除未发生发行费用的数据,最终计算29个数据的筹资费用率,取筹资费用率降序排列前8家和后8家企业,将需要数据汇总制成表5 (筹资费用率保留两位小数)。接着,通过winds搜集该29家新三板挂牌企业的资料,根据评分标准打分,评分结果见表5。

本文先计算出筹资费用率,作为衡量筹资费用的相对指标,以此来衡量企业融资成本。对大多数企业而言,信息披露质量越好,信息不透明度越低,企业在投资人心目中的信誉越高。而影响筹资费用的因素很多,当控制发行总金额、发行股票种类等因素不变,信息披露质量水平会间接影响到筹资费用。

由表5知,当实际募资总额等因素一定时,新三板挂牌企业信息披露质量平均分越高,筹资费用率总体趋势越低,股权融资成本越低;说明信息披露质量越好,会降低企业股权融资中的筹资成本。

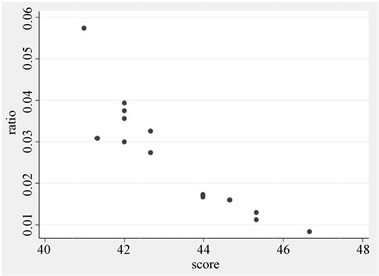

根据以上数据及相应控制变量,绘制筹资费用率和得分的散点图,见图1。据此观测二者之间的线性关系。

Table 5. Statistics of information disclosure quality score results and financing expense ratio of the New Third Board enterprises

表5. 新三板企业信息披露质量评分结果及筹资费用率统计

Figure 1. Financing cost ratio and dispersion point diagram

图1. 筹资费用率与得分散点图

从散点图可以看出,筹资费用率和得分存在负向的线性关系,即得分也越高,筹资费用率越低。反映出当控制筹资总额等变量一定时,信息披露质量越高,筹资费用率越低,股权融资成本越低。

5. 结论

纵观全文,新三板挂牌企业信息披露质量水平对企业股权融资有影响,由三年数据分析对比可以得到以下三条结论:1. 2017~2019年新三板挂牌企业信息披露违规现象层出不穷,信息披露质量水平整体下降,表明股东及外部利益相关者对企业信息披露质量关注力度仍有待提高。2. 股权融资中定向增发拥有多项优势,它是新三板挂牌企业的主要融资途径之一。3. 当企业规模、实际募资总额等影响企业股权融资变量一定时,信息披露质量与股权融资中筹资成本呈负相关,表明信息披露质量越好,企业股权融资中筹资成本越低,融资效率越高。

基金项目

本文是2020年度北京市大学生科学研究与创新行动计划项目“新三板企业信息披露问题研究”和北方工业大学2020年大学生创新创业训练计划课题“新三板挂牌公司信息披露问题分析”的阶段性成果。