1. 引言

2018年3月2日凌晨美国特朗普政府宣布向我国发起的贸易战,这对全球资本市场在短期内产生了重大的影响,新兴国家汇率以及股票市场都受到巨大冲击。美国纳斯达克指数和中国的上证指数随即出现了大幅下跌行情。随着中美贸易战的不断升级,直接引起了全球金融市场的大地震。截至2018年9月18日,我国汇率从年初6.24跌至6.86,跌幅达9.93%。股市表现更为糟糕,上证指数从2018年1月阶段高点3587.03跌至2644.30,跌幅达35.65%;深证指数和创业板指数均创近4年新低。作为贸易战发起者的美国也不能幸免,纳斯达克指数持续创下11年来新低。

对于中美贸易战的后果,早有学者展开过相关研究。李昕(2012)使用可计算一般均衡模型得出的结论是贸易战对交战双方而言均是弊大于利 [1]。朱磊和郑海涛等(2018)通过全球贸易分析模型模拟了不同情境下贸易战对中美双方的影响,结果显示对交战双方而言贸易战都将产生负面影响 [2]。王儒奇(2019)认为中美贸易摩擦事件是使中国股市由牛市变为熊市的直接原因 [3]。

中美两国作为当下全球最大的两个经济体,双方之间的贸易不仅影响本国的经济,也对经济全球化的进程有着深远的影响。通过分析中美贸易战对中国股市的影响,有助于考察贸易战背景下我国金融市场的变动趋势,提高贸易战影响下的市场风险防范意识。

2. 中美贸易战发展的时间线

中美贸易战的开端追溯到2017年8月14日美国对中国展开的301调查开始(姚博,2018) [4]。在此之后,中美双方经过多次交锋。对重要事件发生的时间线梳理如下。2018年1月22日特朗普政府批准对所有进口的钢铁和铝征收关税,3月22日特朗普政府有宣布计划对钢铁和铝材产品分别额外征收25%和10%的关税,次日,中方回应将对从美国进口的20亿美元商品征收关税。4月1日,中方宣布对美国进口的128项产品加征15%或25%的关税,4月3日,美方提出对中国500亿美元的商品加征关税,次日中方提出同样的方针作为回应。至5月4日,中美第一轮磋商落下帷幕,双方就部分问题达成共识。但8月7日,美国公布计划征收160亿美元中国商品的清单,同时,中方亦公布160亿美元的美国商品征收清单,双方清单上出现的商品关税于8月23日正式生效。9月24日,美国正式对2000亿美元的中国商品征收10%的关税。12月1日,中美双方同意休战。2019年5月10日,美国对2000亿美元中国商品加征的关税从10%上调至25%。

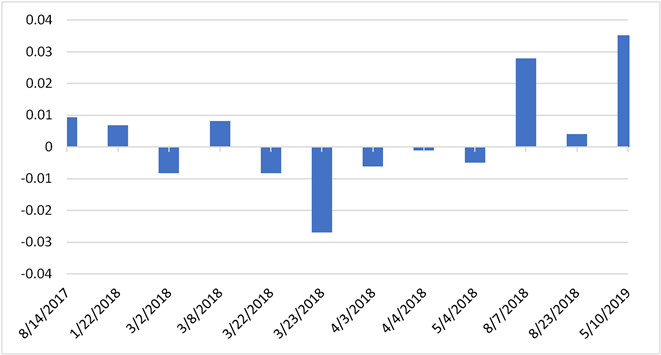

将上述事件发生的时间线以及与之对应的上证180涨跌幅制成图,如图1所示。

从图1中可以看到,2018年3月2日“特朗普政府决定将对所有来源的进口钢铁和铝产品全面征税,分别额外征收25%和10%的关税”这一事件是中美贸易战中第一次使上证180指数大幅下降的事件。但是,从图1中无法直接判断其对我国股市有效性的影响,也就无从全面判断其对股市变化的影响。

因此,选取2018年3月2日为事件发生日,基于事件研究法的方法对中美贸易战开始后的中国股市的收益变化进行分析,通过分析中国股市波动情况以判断中美贸易战对金融市场的影响程度。

Figure 1. SSE 180 fluctuations for key incidents

图1. 重点事件发生时点的上证180涨跌幅变化

3. 研究准备

3.1. 样本选取

样本来源于上证180指数,并按照股票总股本进行权重计算,选取其中权重排名前60的股票。根据事件研究法的要求和特征,选取的是日数据,从而保证了充足的数据量。

所谓“事件日”系指市场“接收”到该事件即将发生或可能发生的时间点。选取为2018年3月2日事件日。股票样本的选择区间为2017年11月2至2018年2月2日。其中2018年3月2日为事件日即为0时点;2017年11月2日至2月2日为事前估计窗口;设定事件产生影响的发生前后一段时间为事件窗口,即2018年2月2日至2018年4月2日为事件窗口。

3.2. 研究设计

总体研究思路如下:首先根据每日收盘价计算股票日收益率,通过估算预期收益,得到实际收益率与预期之间的差距;然后观察研究时间段内整体是否出现异常收益,并利用相应的统计量检验是否显著。关键计算步骤如下。

1、收益率计算

1) 股票个股收益率:

(1)

其中rit为股票i在t时刻的收益率;Pt、

分别为t时刻和t − 1时刻对应的股票收盘价。

2) 市场指数收益率:

选取上证180指数作为市场投资组合,故市场指数收益率计算公式为:

(2)

rmt为市场指数的日收益率;Pmt、

分别为t时刻和t − 1时刻对应的市场指数。

2、正常收益率计算

1) α、β估计

对通过上述计算得出的收益率数据进行回归,估算出在2017年11月2日至2018年2月2日这一事前窗口前内的α值与β值。回归方程如下:

(3)

其中rit为股票i在t时刻的实际收益率;rmt为市场指数在t时刻的实际收益率;αi、βi为回归系数;eit为t时刻的误差项。

在假设资本资产定价模型(CAPM)成立的情况下,根据资本资产定价理论模型来计算正常收益率。即在给定的样本数据时间段,以市场指数收益率为解释变量,以个股收益率为被解释变量,对模型(3)进行回归得到α、β值,然后计算得到正常收益,公式如下

(4)

其中,

为第i只股票在t时刻的正常收益率。

3、异常收益率计算

股票异常收益率等于模型(3)中的误差项,即

(5)

其中,ARit为第i只股票在他时刻的异常收益率。

4、平均日异常收益率、累计日异常收益率计算

通过前面的计算,已得到ARit的日数据,接下来计算对应的平均日异常收益率以减少干扰因素。

(6)

(7)

(7)

其中,N为股票总数;T为事件发生前后的一段时间;ARRt为t时刻的平均异常收益率;CARRt为一段时间内的累计的异常收益率。

5、结果分析

通过上述计算结果,将得到的累计日异常收益率绘制成折线图,以更加直观地展示其变化趋势。同时,对计算结果进行t检验。从而得出本次事件研究的结论。

4. 实证分析

4.1. 事前估计

事前估计期的时间段为2017年11月2日至2018年2月1日。通过数据及整理分析,利用单因素模型进行序列回归处理,计算各股票的α和β值。下面是其中一只股票(浦发银行600000.SH)的时间序列回归处理结果。

Table 1. The return of a single stock (PUFA 600000.SH)

表1. 单只股票(浦发银行600000.SH)回归结果

由表1的回归结果可知,此支股票的常数项(α)的t检验值为−0.006,在10%的显著水平下,t的绝对值小于1.65,故回归结果显示的α不显著,不能拒绝真实值为零的原假设;市场指数的系数(β)的t检验值为4.536,大于1%的显著水平下的t值2.76,因此可以大胆地拒绝真实β为零的原假设,即回归系数显著。因此,此支股票回归结果符合预期,说明市场指数是解释股票收益来源的主要因素。

在60支样本股票中,除了7只股票(600011.SH华能国际、601989.SH中国重工、601992.SH金隅集团、601633.SH长城汽车、601618.SH中国中治、601225.SH陕西煤业、600010.SH包钢股份)没有通过t检验,剩余股票均符合预期。表2列出了部分样本股的α、β值以及α、β的t检验结果。

Table 2. The α value, β value and t-test result of some sample stocks

表2. 部分样本股的α值、β值及其t检验结果

4.2. 事中分析

事中分析的事件期时间段为2018年2月2日至2018年的4月2日,其中2018年3月2日为事件期的0时点。

1) 计算异常收益率AR

根据公式(5)可以计算得到各个股票的ARi,即ARt = R − (α + βRmi),部分结果如表3所示。

Table 3. Partial sample share’s calculation results of AR

表3. 部分样本股AR计算结果

2) 计算超常收益CAAR

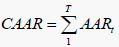

根据公式(6) (7),计算样本股票在t时刻的AARt以及CAARt得到的最终结果如图2和表4所示。

Table 4. Partial sample share’s calculation results of CAARt

表4. 样本股票的CAARt计算结果

Figure 2. Cumulative daily rate of return of 60 sample stocks

图2. 60支样本股累计日常收益率变化图

由图2可知,在3月2日特朗普政府宣布计划对钢铁和铝材产品分别额外征收25%和10%进口关税事件发生之后,累计日常收益率先有短暂的小幅度上升,但是在时期t = 2时,由于受“坏消息”的影响,累计日常收益率达到负值,并呈现出明显下降的趋势,在时期t = 4时累计日常收益率负值最大,说明美方对中国的加税施压对我国股市造成的负面影响较大,规避股市的风险倾向增加,并不看好中国股市。在t = 4之后,由于中间不断放出相关消息,市场已经提前消化了该“新闻”,即不再是新的信息,尤其在3月23日时中国商务部针对美国“232措施”发布30亿美元反制清单,表明中国开始向美国开启反击,故投资者对于中国股市又重拾信心,所以累计收益率呈现上升趋势。

5. 结论

以上证180指数为样本,采取了事件研究法,研究中美贸易战对中国股市的影响并衡量了事件的影响程度。研究结果表明,在中美贸易战中美方的加关税措施对中国的股市产生较大的负面的影响,造成投资者对相关公司的预期利润的变化,影响到了投资者对股票“现值”的判断。虽然加征关税措施会对被加征关税行业造成较大冲击,但是这种负面效应会传染到各个行业,使得中国股票市场也发生了波动。

在中美贸易战持续发酵的情况下,股票市场作为经济的晴雨表,中美贸易战对我国股市产生的负面影响,反映出我国的经济发展也受到了阻碍。美国对中国的施压会带来制造业成本上升、证券市场波动加剧、居民消费价格上升等问题。为了降低中美贸易战的负面影响,要及早做出预案,将压力降到最低。

致谢

本文在金辉老师的悉心指导下完成。在此,谨向金老师表示衷心的谢意。