1. 引言

在金融市场上,贷款可以提高资金在不同企业之间的流动性,是非常重要的信贷活动,同时它也是银行的主要收入来源,因此贷款定价是银行风险管理的重要组成部分。科学有效的贷款定价方法对优化信贷资源的配置有重要作用。长期以来,许多学者一直关注贷款定价。Black & Scholes提出了期权定价理论和期权定价模型,这一理论也是KMV信用风险模型理论的基础。Merton考虑企业的资本结构,将企业的债券看成一份期权,运用期权定价理论求解贷款的定价 [1]。Fraser等人提出了简单模型、资金回报模型、关系定价法、最小利差定价法、业绩定价法等,这些是西方商业银行的主流贷款定价方法 [2]。Edward用公司债券违约率估算商业贷款违约并构建了一个通过使用此信息来评估、定价和设置贷款损失准备金的模型 [3]。

对于一份贷款,市场上有多种还款方法。目前,等额本金还款法、等额本息还款法和一次性还本附息法是三种主要的还款方式。有学者对这些还款方式进行了研究。陈悦对贷款的三种主要还款方法进行了简单分析 [4]。韩惠丽和刘心明等人比较了个人抵押贷款还本付息和等额本息偿还的方法,给出了两种还款方式适应的人群 [5]。王顺和廖喜生对等额本金和等额本息两种还款方式进行了比较。同时作者提出可变更还款制度的想法,文章作者认为可变更还款制度的前提是银行等金融机构能够提供多种贷款方式,这样可以根据不同的借款人情况而选择不同的贷款模式 [6]。

不过大多数现有的还款方式仅关注贷款本身,而没有考虑到借款人资产状况的变化,合同签订后,借款人的定期还款额将保持不变。但是现实中借款人的资产是波动的且不可预测的,对于资产或收入波动较大的借款人,这些传统的还款方式会增加他们的违约风险,并且使贷款方无法收回资金,导致双方贷款合约无法顺利进行。针对这个问题,梁进和刘兆雅研究了一种灵活的还款方式。在这种还款方式中,借款人定期还款额取决于借款人当时的资产值,类似于“有多少还多少” [7]。这种还款方法可以降低借款人违约的可能性,减小借款人定期还款的压力,同时保证贷款人可以收回自己的出借资金,所以对借贷双方都有很强的吸引力。

在依赖借款人资产的还款方式中,还清贷款的时间是不确定的,与定期还款额有关。考虑到若借款人的定期还款额过少,贷款被还清将会需要过长的时间。在这种情况下,对于贷方来说,资金的流动将会受到影响,造成损失。于是,从平衡借贷双方利益的角度来说,为定期还款额设定一个最小值边界是很有必要的。在定期还款额边界的控制下,借款人的定期还款额仍然很灵活,但是最小值有限制。一旦借款人定期还款额小于等于所设定的边界,则要求借款人按照模型中所设定的条款进行清还。这样可以在减少借款人违约概率的同时保障还款期限不被过度延长,保护贷方的权力,平衡借贷双方利益,提高了模型可行性。

本文为依赖借款人的资产的还款方式中借款人的定期还款额设定了最小值边界。运用结构化方法的思想,通过对剩余贷款价值建立数学模型,将其转化为一个偏微分方程的混合问题,求解得到了在还款期限内任意时刻的剩余贷款的期望价值的解析表达式。同时,通过模型的初始条件得到了期望还清贷款时间满足的隐函数关系式。因为无法得出期望还清贷款时间的解析表达式,所以通过作图的方式分析了各个参数对期望还清贷款时间的影响。文章组织结构如下:在第二部分,分析现金流,建立模型,将该模型转化为偏微分方程问题。在第三部分中,计算偏微分方程问题的解。求解得出剩余贷款的期望价值和期望还清时间所满足的隐函数关系式。在第四部分中,分析了不同参数对期望还清贷款时间的影响并且选取数据验证了模型在降低贷款违约概率方面的有效性。最后总结全文。

2. 模型的建立

在这种依赖借贷人资产的还款方式中,由于借款人的资产价值是随时间波动的,并且借款人在不同时刻的还款额与借款人的当时资产价值有关,也是不确定的,所以剩余贷款价值也应与时间和借款人的资产价值有关。为了建立剩余贷款价值的数学模型,我们首先需要引入相应的记号和假设条件,再对模型的现金流进行分析。以下是本文中所用到的参数记号:

q:贷款利率。

T:期望还清贷款的时间。

Q:初始时刻的贷款总额。

d:为借款人的资产价值所设定的边界,是一个常数。

:t时刻剩余贷款的期望价值。

2.1. 模型假设

1) 市场不存在套利机会。

2)

为t时刻借款人的资产价格,它作为一个连续随机过程满足几何布朗运动,即

(2.1)

其中,r为无风险利率,

为公司资产的波动率,

为标准布朗运动。

3) 借款人连续还付贷款。

为还款强度,是一个常数。

,表示t时刻借款人的还款额占此时借款人资产的百分比,在t时刻的借款人应付还款额为

。

4) 借款人的还款额最小边界为

,即

,等价于

。

5) d为借款人资产价值的最小值,即

。且借款人初始时刻的资产满足

。

6)

,表示出现定期还款额小于所设定的还款边界情况的首次时刻。

7) 如果在合约期内某一时刻借款人的资产价格

出现

,那么合约立即进行清算,借款人在该时刻应当还付金额d给贷款人。

2.2. 现金流分析

由模型假设知借款人在t时刻的还款额为

。

是借款人的资产,具有波动性,它满足随机微分方程(2.1)。如果借款人不发生违约,即借款人的定期还款额始终大于我们所设定的最低还款额边界,也就

是说

。由于在

的时间内借款人连续还本付息,那么已偿还的部分本息为

。

在考虑贴现的情况下,对于还款期

内的任意时刻

,借款人的还款额应为

,因为贷款利率为q,所以在初始时刻还款额的价值为

,从而在初始时刻借款人的贷款总额Q满足:

(2.2)

考虑到若借款人的定期还款额小于我们所设定的边界,合约终止,那么在任意时刻借款人剩余贷款的期望价值

可以表示为下面的条件期望:

(2.3)

其中

,

。这是因为对于

,当

时,

为从t时刻到合约终止时借款人的还款额。若借款人未发生违约,那么

则为借款人应偿还

的剩余贷款值。若在

内发生违约,则根据模型假设7,在该时刻合约终止,且借款人偿还资产价值d给贷款方,所以借款人剩余贷款额为(2.3)。

因为

是借款人在t时刻剩余贷款的价值,且在初始时刻借款人应偿还的剩余贷款额等于全部贷款额,所以有

,在T时刻还清贷款,从而有

。

注1:在模型中,表达式中的T是期望还清贷款时间,它在初始时刻是未知的,它的值依赖于初始条件

。因此,这是一个自由边界问题。

注2:对于一个偏微分方程的定解问题,若其定解区域的部分边界是待定的,它和定解问题的解彼此相关且必须同时确定,这类定解问题被称为自由边界问题,其待定边界称为自由边界 [8]。

2.3. 偏微分方程问题求解

根据Feynman-Kac公式 [9],条件数学期望(2.3)是下面偏微分方程的解:

(2.4)

其中

是偏微分方程问题的终止条件,

偏微分方程问题的边值条件。这是一个变系数倒向偏微分方程问题的混合问题。

3. 模型的求解

对于偏微分方程问题(2.4)的求解,仿照Black-Scholes方程的解法 [10],首先进行自变量代换:

它可以被转换为一个常系数偏微分方程的初边值问题:

(3.1)

再通过对定义域进行奇延拓和对问题运用齐次化原理 [11],可得问题(3.1)的解如下:

其中

,

,

是标准正态分布的累计概率分布函数。

将自变量

代回,可得模型中剩余贷款期望价值的解析表达式为:

(3.2)

其中

和

的值如上。

尽管这种还款方式会引起还清贷款具体时间的不确定,但是通过数学期望,贷款的期望还清贷款时间是确定的。事实上,根据模型的初始条件

,结合解(3.2)可以得到期望还清贷款时间T所满足的隐函数关系式如下:

(3.3)

在函数关系式(3.3)中的S是借款人的初始资产值

。这样我们得到了在具有最低还款额边界这个条件的限制下,这种依赖借款人资产的还款方式中借款人剩余贷款值和期望还清贷款的时间满足的隐函数关系式。

4. 数值分析

从函数关系式(3.3)中可以看出,期望还清贷款的时间T与无风险利率r、还款份额

、贷款利率q、贷款人的资产波动率

、贷款人的初始资产值S以及贷款总额Q有关。由于得到的是期望还清贷款时间的隐函数关系式,在这部分我们将通过作图分析它们各自对期望还清贷款时间的影响。在本部分中如无特别说明,参数取值如下:

首先分析在初始时刻借款人的全部贷款额Q与期望还清贷款时间T的关系。

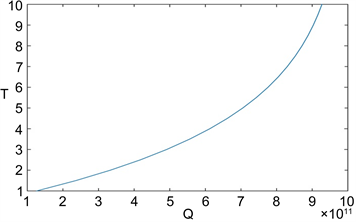

Figure 1. The relationship between the expected time to pay off the loan and the T the total debt Q

图1. 期望还清贷款时间T与初始时刻借款人的全部贷款额Q的关系

图1中是期望还清贷款时间T与初始时刻借款人的全部贷款额Q的数值关系曲线。从图中可以看出当其他参数不变时,借款人初始时刻的贷款额Q越大,期望还清贷款的时间T值越大。也就是说,在设定一条还款边界的情况下,当借款人公司资产价值和状态不变时,定期还款额贷款额越大,那么还清贷款所需要的时间越久。

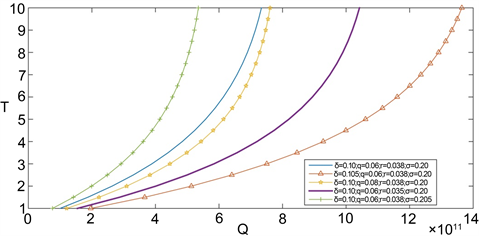

Figure 2. The relationship between the expected time to pay off the loan T and the total debt Q when the borrower’s asset value S is changed

图2. 当S取不同值时,期望还清贷款时间T与初始时刻的全部贷款额Q的关系

图2是通过使用控制变量法,当借款人的初始时刻的资产S的取值分别为4 * 106、4.5 * 106、5 * 106、5.5 * 106和6 * 106 (单位:元)时,期望还清贷款时间T与初始时刻的全部贷款额Q的数值关系曲线。从图中可以看出,若其它参数不变且初始时刻借款人的全部贷款一定时,当借款人初始时刻资产值越大,对应的期望还清贷款的时间T值越小。

Figure 3. The relationship between the expected time to pay off the loan T and the total debt Q when the parameter is changed

图3. 当不同参数变化时,期望还清贷款时间T与初始时刻的全部贷款额Q的关系

图3中我们改变不同的参数值来研究它们对期望还清贷款时间的影响。从图中可以看出当初始时刻借款人的全部贷款额一定时,若借款人的还款比率

增大,则期望还清贷款的时间T值越小。这是因为在其他参数不变的情况下,若还款比率越大,则借款人的定期还款额越多,因此期望还清贷款的时间越早。并且从图中可以看出,当其他参数不变时,若贷款利率q越大,则期望还清贷款的时间T值越小;若无风险利率r越大,则期望还清贷款的时间T值越大;若借款人的资产波动率

大,期望还清贷款的时间T值越大。

为了检验模型在降低违约概率方面的有效性,本文选取2013年沪深两市中符合条件的部分公司进行实证检验。以2013年我国一年期定期存款基准利率3%作为无风险利率,设定模型中还款份额

为0.001,违约边界取值与KMV模型中的违约点相同,运用matlab计算出本模型的违约概率:

Table 1. 15 companies’ KMV model theoretical default probability and this model theoretical default probability

表1. 2013年15家公司KMV模型理论违约概率与本模型理论违约概率

对于选择的样本,通过计算我们得到了15家样本公司贷款合约在本还款方式中的理论违约概率,并且将其与由KMV模型测算出的原有还款方式的理论违约概率 [12] 进行了比较(见表1)。从表1中可以看出与原还款方式相比,具有违约边界的依赖借贷人资产的还款方式可以降低借款人的违约概率。

这种依赖借款人资产的还款方式考虑到借款人资产的波动性,引入了还款份额,从而“灵活”地控制借款人的定期还款额。若在一段时期内借款人资产价值降低,那么该期的还款额则相应减少,减小了借款人的还款压力,因此可以有效降低违约概率。同时,虽然这种还款方式会导致还款期限的不确定,但是在最低还款额的限制下,还款期限并不会被过度延长,保障了贷方的权益。

5. 总结

在本文中,我们研究了在具有还款边界控制的情况下依赖借贷人资产的还款方式。运用结构化方法的思想,通过建立数学模型,问题被转化为一个偏微分方程的混合问题。进一步对偏微分方程求解我们得到了在还款期限内任意时刻的剩余贷款的期望价值。对于期望还清贷款时间,我们根据方程问题的初值条件得出期望还清贷款时间与其他参数所满足的隐函数关系式。最后,通过作图分析了贷款总额、还款强度、无风险利率、贷款利率、借款人初始资产、资产波动率这些参数对期望还清贷款时间的影响。

在还款边界的控制下,不仅借款人的定期还款额依旧很“灵活”,降低了贷款违约的概率,而且也可以防止还款期限被过度延长,保障贷方的收益和资金流动。本文从贷方的角度出发研究基于借款人资产的还款方式,平衡了借贷双方利益,从而增加模型对借贷双方的吸引力,提高模型的可行性。

参考文献