1. 引言及文献综述

养老保险作为社会保障体系的重要组成部分,为老年退休群体提供了稳定的物质帮助和基本生活保障,其运行情况关系到社会稳定。中国目前已经全面进入老龄化社会,人口老龄化不断发展给养老保险统筹账户养老金支付的可持续性带来了严峻挑战。如何提高统筹账户的养老金支付能力,已经成为维持社会保障制度正常运转、社会协调可持续发展亟须研究解决的重大问题。

国外学者大多从宏观角度出发研究人口发展状况。David E. Bloom [1] 等人对当前全球老龄化发展进行详细的分析,预测在未来40年内,全球老龄人口总数将达到7.5亿,发达国家老龄人口比例达到30%,中国和印度两个最具代表性的发展中国家老龄化比例分别高达31%和20%。Donald T. Rowland [2] 研究发现,各国人口发展趋势各不相同,亚洲地区老龄化的速度要远大于欧美地区。亚洲的人口结构呈现多样化,预计到本世纪中叶,亚洲60%以上的老龄人口来自于中国和印度两大发展中国家。

人口老龄化加剧会影响养老保险体系正常运转。Mohamed Faird [3] 将中国的养老保险改革与日本、印度对比,发现如果中国按照现有养老模式继续发展,养老保险账户将出现严重负债问题。他提出,当前中国的传统现收现付制度无法满足社会养老问题的需求,必须尽快改革养老保险的运作模式。David E. Bloom [4] 通过建立完整的计量经济模型,探讨人口的预期寿命对养老金储蓄额的内在影响。结果表明,人口平均寿命的延长会减少社会养老金的储蓄总额。

国内研究不乏对中国未来人口趋势预测的研究文献。尹文耀 [5] 以2010~2015年人口数据为基础,通过迭代推算未来人口高龄化的发展趋势,提出政府只有积极适应老龄化的大趋势,才能掌握长期发展的主动权。唐钧 [6] 、孙鹃娟 [7] 通过与其他国家进行对比,发现我国人口老龄化增长速度十分迅猛,未来中国将进入高速老龄化时期,这无疑会对我国现有养老体系造成一定冲击。

人口老龄化对养老保险统筹账户造成负面影响。刘儒婷 [8] 、邓大松 [9] 虽然对老龄化的发展趋势进行预测,但没有利用现有人口数据分析当前老龄化特点。他们在建立统筹养老金的测算模型时,均采用代表性个体的测算方式:利用代表性在职职工缴费额乘以在职职工人数作为统筹账户的收入,退休人员领取统筹部分的养老金乘以退休人数作为统筹账户的支出,测算发现人口老龄化导致当前统筹账户收不抵支,出现资金支付缺口。这一测算没有考虑到个体性差异,测算结果不可避免出现一定偏差。

梳理相关文献不难发现,现有对人口的研究大多是预测未来人口总体发展趋势,而挖掘当前人口数据并给出特征分析的文献并不多见。同时,鲜有学者利用多次人口数据对养老保险统筹基金的支付能力变化进行群体测算。基于此,本文运用保险精算技术,在对当前人口高龄化趋势进行考察的基础上,对职工收入分布进行模拟,将每个单位个体缴纳保费(或领取养老金)加总来进行群体测算,分析其对养老保险统筹基金收支平衡的影响,进行政策效果分析,为提高统筹基金支付能力的政策制定提供理论依据和决策参考。

2. 中国人口高龄化发展趋势

中国目前人口老龄化的主要特征是顶部老龄化发展趋势较快,老年人口呈现“高龄化”趋势。本文我们将65岁及以上的人口定义为老龄人口,80岁及其以上的人口为高龄人口 [10] 。同时,为了精准衡量高龄化的程度,将80岁及以上的人口数量占65岁及以上人口数量的比例定义高龄化系数。根据中国六次人口普查数据和2018年人口抽查数据,我们得到中国人口老龄化系数与高龄化系数的发展变化趋势,见下表1,表2与图1,图2。

Table 1. Basic situation of the aging population

表1. 老龄人口基本情况

Table 2. Basic situation of the older population

表2. 高龄人口基本情况

数据来源:人口普查数据和2018年中国人口与就业统计年鉴。

数据来源:人口普查数据和2018年中国人口与就业统计年鉴。

Figure 1. Population survey aging coefficient comparison chart

图1. 人口调查老龄化系数对比图

Figure 2. Aging coefficient growth trend

图2. 高龄化系数增长趋势

从上述图表不难发现我国人口发展趋势有以下特点:

一是人口老龄化进程加快。从第三次人口普查开始,每一次普查的老龄人口数相比于上一次均增加了两千万人左右。第六次人口普查数据显示,老龄人口数量已突破1亿人,老龄化系数增长到8.92%,比“五普”增加了1.82%。2018人口抽查数据显示老龄化系数高达11.61%,说明目前我国人口老龄化问题日趋严重。

二是女性老龄化进展更为迅速。2018年人口抽查数据显示,女性老龄化系数达到12.44%,比第六次人口普查的系数多出3%;男性老龄化系数为10.82%,比第六次人口普查多出2.5%。且每一次人口普查的女性老龄化系数都比男性多1%左右。两者的老龄人口数量均呈现上升趋势,但女性老龄人口数量始终大于男性,因此女性人口老龄化程度远高于男性。

三是人口高龄化发展趋势显著。在对高龄人口数进行统计的过程中发现,高龄人口数量不断攀升,“五普”到“六普”这十年的时间内,高龄人口数量增长了近一倍。当前老年人口存活率不断上升,导致高龄老人在老年人口中占有越来越大的比例。2018年人口高龄化系数已经达到18.65%,其中女性高龄化系数更是高达20.69%,因此人口高龄化已然成为我国人口老龄化的主要表现形式。

在未来80年,根据联合国《世界人口展望(2017)》的预测(见图3),高龄人口整体呈波浪式上升,男性与女性在2045~2050和2065~2070这两个时间段内高龄化系数增加速度极快。我国高龄化系数最后趋近于50%,意味着未来我国老龄人口高龄化的形势不容乐观。在我国人口基数如此庞大的背景下,高龄化系数过高会对养老金保障体系的支付能力造成强有力的冲击。

数据来源:United Nations department of economic and social affairs, population division (2017)。

数据来源:United Nations department of economic and social affairs, population division (2017)。

Figure 3. . Forecast of aging coefficient from 2020 to 2100

图3. 2020~2100年高龄化系数预测

3. 高龄化进程中统筹账户支付能力

中国城镇职工养老保险统筹账户使用传统现收现付制的模式运行,用参加工作的年轻一代缴费满足退休一代老年生活的需要。中国人口高龄化的快速发展使得在职人口与退休人口的比例严重失衡,老年抚养系数增大,影响统筹基金养老金支付的可持续性。接下来我们建立养老保险统筹基金收入与支出精算模型,在不考虑国家财政补贴、账户管理费用支出及通货膨胀等因素的情况下,探究其对养老保险统筹基金支付能力的影响。

3.1. 模型构建

3.1.1. 统筹账户收入模型单位个体从参保第一年开始到退休,其在统筹账户中的积累额W为:

(1)

其中λ为缴费指数,a为职工参保年龄,R为职工退休年龄,wa-1为初始参保的前一年社会平均工资,τ法定缴费率,gw为工资增长率,r为年利率,pa为a岁开始参保的职工活到i岁的概率,记作当前的生存概率。

3.1.2. 统筹账户支出模型在养老金发放的过程中统筹账户支出的积累值P为:

(2)

其中gp为养老金增长率,T为最大存活年龄,n为缴费年限。

3.1.3. 统筹账户基金结余统筹账户的支付能力等于统筹基金收入减去统筹基金的养老金支出。即:

(3)

若S = 0,表示账户收入等于支出,统筹账户基金处于基本收支平衡状态;若S > 0,表示账户收入高于支出,统筹基金账户处于盈余状态,养老保险统筹基金账户的最佳状态是略有盈余。若S < 0,表示账户收入小于支出,结余出现赤字,若赤字数额大且持续时间长,则出现养老金支付危机。

3.2. 模型测算

3.2.1. 参数设定

1) 参保年龄a、退休年龄R、缴费年限n、最大存活年龄T参保年龄和退休年龄直接决定职工的参保年限,参保缴费时间越长,统筹账户收入越多。根据我国退休年龄政策,本文规定男性退休年龄为60岁,女性退休年龄为55岁。同时为了简化计算,规定男女职工初始参保年龄均为18岁。缴费年限n设定为退休年龄R减初始参保年龄a的数值(n ≥ 15)。中国统计年鉴中的人口普查数据是截止到100岁,设最大存活年龄T为100岁2。2) 缴费指数λ缴费指数是指实际的缴费基数与社会平均工资的比值。人社部规定社保缴费不能低于缴费基数的60%,不得高于300%。即缴费指数λ的取值范围为[0.6, 3]。3) 法定缴费率τ、工资增长率gw、养老金增长率gp、年利率r养老金法定缴费率τ是指养老保险缴费额与缴费基数总额的比率。法定缴费率是衡量统筹账户收支平衡的重要因素,自2019年5月1日起,国务院规定将城镇职工基本养老保险单位缴费比例降低为16%。但本文旨在考察中国人口年龄发展变化对养老保险统筹基金支付能力的影响,为保持制度参数的一致性,我们仍将法定缴费率τ设定为20%。工资增长率是指由于经济发展、职工工龄和技能提高等原因带来的工资增长比率,鉴于当前我国经济繁荣良好态势,笔者假定工资增长率gw为6%,养老金增长率gp为1.8%。年利率与银行的利息率概念一致,本文将年利率r设为4%,这也是大多数学者进行养老金测算时常用的年利率假定。4) 生存概率生存概率等于单位1减去死亡概率,死亡概率利用伐尔死亡概率法 [11] 计算得出。

3.2.2. 测算结果

在测算过程中为研究方便,将初始参保的前一年社会平均工资设为1。计算整理得到第五次人口普查、第六次人口普查和2018年人口抽查数据的生存概率。在其他基础条件不变的情况下,分性别进行个体与群体的测算。1) 个体测算目前我国的基尼系数虽然整体是呈现下降趋势,但仍高于联合国规定的收入分配差距“警戒线”。因此,个体收入分配不平衡的情况仍然存在。因此选取3个有代表性的收入个体:

(低收入)、

(平均收入)、

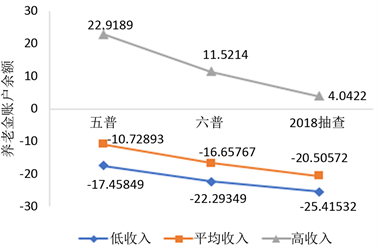

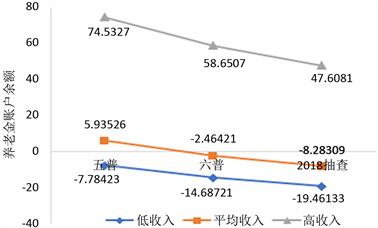

(高收入),分男女测算人口高龄化对统筹账户的影响,结果如图4、图5所示。

Figure 4. Female individual calculation results

图4. 女性个体测算结果

Figure 5. Male individual calculation results

图5. 男性个体测算结果

结果表明,人口高龄化导致所有收入层次的统筹账户基金结余均呈下降趋势,高收入群体的账户结余减少的速度最快。2018年抽查数据的测算结果显示,一个男性高收入个体的养老账户结余可以补齐一个男性中等收入和一个低收入个体统筹账户的亏损,但女性统筹账户缺口不断增大,致使个体的养老保险统筹基金支付能力始终呈下降趋势,且速度不断加快。

2) 群体测算

相关研究证实社会职工基本工资呈对数正态分布,本文利用R语言中的随机函数生成4000条符合对数正态分布的数据作为职工收入样本,测得其基尼系数为0.466,因此仿真数据符合当前社会基础收入情况。群体测算考察所有个体缴纳(领取)金额之和的变化,我们分别对男性和女性进行群体测算,得出在人口高龄化趋势下统筹账户支付能力的发展趋势,测算结果如表3、图6。

Table 3. Gender-specific group calculation results

表3. 分性别的群体测算结果

女性养老保险统筹基金账户一直处于亏空状态,且亏空不断加剧。男性账户基金结余同样呈递减趋势,2018年时已经出现亏损。总账户基金结余在“六普”时开始出现赤字,2018年总账户支付赤字更是接近“六普”时的两倍。

个体测算与群体测算的结果均表明,随着人口高龄化的加剧,养老保险统筹账户的支付能力不断下降,出现支付危机。女性账户基金结余始终低于男性账户,一直处于负增长状态,改善女性的养老保险统筹账户基金结余状况,是提升养老保险统筹总账户支付能力的关键。

4. 延迟退休政策效果分析

对比全球各国的法定退休年龄发现,大部分国家的退休年龄都高于我国。亚洲国家日本退休年龄男女同为65岁3,韩国退休年龄男女同为60岁4;同为发展中国家的古巴,男性退休年龄为65岁,女性为60岁5。根据当前我国人口发展趋势,延迟退休是一项必要措施。根据我国当前高龄化程度,本文分别测算男性、女性的退休年龄从60岁到67岁,结果见表4、表5。

Table 4. Fund balances for men and women with delayed retirement age (survival probability of the sixth census)

表4. 男女延迟退休年龄的基金结余情况(第六次人口普查生存概率)

Table 5. Fund balances for men and women with delayed retirement age (survival probability of population data in 2018)

表5. 男女延迟退休年龄的基金结余情况(2018人口数据生存概率)

对比两次测算结果不难发现,养老保险统筹账户基金收入的差距不大,基金支出明显随着人口生存概率的上升而增加,使统筹账户支付能力呈下降趋势。“六普”时,男女均62岁退休,统筹账户略有盈余,但到2018年,推迟至64岁退休时统筹账户依然亏损。测算结果显示,女性账户一直处于负增长状态,女性退休年龄进行做大幅度的延后调整,统筹账户才会出现盈余。仅从基金平衡的角度考虑,当男女退休年龄均延迟至65岁时,总基金账户略有结余,此时养老保险基金支付能力是较为理想的状态。

5. 结论

中国在人口老龄化趋势下,人口红利逐渐消失,由此带来养老保险基金负担过重等种种社会问题。虽然中国在2016年开放了二胎政策,但短时间内无法缓解人口老龄化尤其是人口高龄化带来的养老金支付压力。本文利用中国先后六次人口普查数据与2018年的1‰人口变动抽查调查数据,提炼分析中国人口的高龄化特征,在此基础上对城镇职工养老保险统筹基金收支状况进行分性别群体测算。测算结果表明,在人口老龄化趋势下,统筹账户基金由“五普”时略有盈余变成“六普”时的支付赤字,在2018年的人口年龄结构下,男性退休年龄推迟至62岁才可以有效缓解养老基金支付压力,女性则要推迟至67岁。中国在推出养老金改革方案时需要充分考虑人口高龄化进展这一影响。

基金项目

国家社会科学基金一般项目:城镇职工养老保险收入再分配效应与制度优化研究(16BGL148);中国博士后科学基金特别项目:中国城镇职工养老金账户缴费率的适度水平研究(2014T70776)。

NOTES

12018年人口数据为1‰人口抽样调查样本数据。

22018年人口抽查数据中最大生存年龄为90岁,因此测算时将2018年数据的最大存活年龄T设为90岁。

3日本于2004年修改并执行《老龄雇佣安全法》,规定从2013年4月1日起老年人口退休年龄延至65岁。

4韩国国会环境劳动委员会于2013年4月22日宣布,从2016年起将法定退休年龄延至60岁。

52008年12月27日,古巴全国人民政权代表大会通过了《新社会保险法》,规定男性从60岁延迟至65岁退休;女性从55岁延迟至60岁退休。