1. 引言

研究背景

医药行业是一个与国民经济发展和人民健康生活相关的特殊产业,它的发展事关社会稳定、经济发展和人民群众的根本利益的实现 [1] ,所以,医药行业的可持续发展意义重大。国家医疗改革进程的不断深入,医疗保险控制价格,一致性评估,两票制,集中药品采购,“4 + 7”数量采购等一系列政策措施逐步实施,医药行业监管标准也越来越严格,这些对整个医药行业的未来发展带来重大影响 [2] 。与此同时,国家对药品价格的监管,对部分药品价格会产生影响,292家上市医药生物企业在2018年年度报告中有104家企业净利润出现负增长,25家医药企业出现了不同程度的亏损。而利润下滑的主要原因是相关政策调控以及原料药价格上涨 [3] 。但仁和属于医药制造企业且经营重心以及优势品种均属于以中成药为主的OTC (非处方药)业务,消费以患者自我选购为主,产品以企业自主定价为主,公司的营销可控性较强,受医疗改革政策影响相对较小。既然如此,仁和药业作为一家以OTC为主营业务的且具有代表性的医药公司,其未来发展如何?以此为背景来探究仁和药业的未来可持续性。

2. 仁和药业内外环境发展背景

可持续增长是可持续性的一种体现,企业可持续增长能力体现为在一定的外部环境条件下,企业通过自身各个方面的综合能力,整合并充分利用内外部资源,在长时间内存续,实现经营规模不断扩大,使经营质量不断提高 [4] 。换句话说,可持续增长的能力是资产生产和管理积累,避免风险和企业价值的综合体现。于是接下来来分析影响仁和药业可持续增长的内外部因素。

2.1. 内部环境

仁和药业股份有限公司(以下简称为仁和药业或仁和)前身是九江化纤股份有限公司,坐落在江西省,1996年在深圳证券交易所正式挂牌上市,注册资本12.38亿,法人代表是梅强,实际控股人则是杨文龙。仁和药业是一家主营生产、销售中西药及健康相关产品 [5] ,包括胶囊剂、颗粒剂、片剂等药品以及健康相关产品的私营企业,“仁和可立克”、“优卡丹”、“妇炎洁”等产品均为国内同类产品的知名产品,金属材料、文体办公用品及百货批发和零售等业务仁和药业也有涉及,总而言之,仁和有着多元产品经营的体系,其产品主要销向华东、华北地区。

目前,仁和工业企业拥有占地总面积60余万平方米的现代化生产基地 [6] ,员工七千余人,注册生产中西药品、保健品等400多个品种,形成了药品和保健品这两大类产品生产板块 [6] 。拥有一个以博士和硕士为主体的技术研发核心团队,并且与中国中医药科学院等多家科研院所建立了战略合作关系 [6] ,这些条件是支撑仁和药业未来持续发展的坚固基石。仁和药业在此基础上的同时以矩阵管理模式对企业进行管理并加大研发的投入,加强创新力度,就2018年而言,推进了16个经典名方的研究工作和6个重点品种的一致性评价研发工作,开展技术攻关类项目80个,完成47个新品上市。

2.2. 外部环境

近些年来,随着医疗改革的持续深入推进,医药行业不断强化监管规范,一系列改革发展政策、配套完善政策相继出台,两票制(替代以前中间环节七票、八票环节,1种产品1级经销商不得超过2个,2017年1月,试点城市试点公立医疗机构实施)医疗保险控制价格、药品零添加、一致性评价、数量采购等先后实施,医药行业供给改革也进行了深化 [7] 。仁和的业务重点和优势品种属于基于中成药的OTC业务,该公司的营销具有很强的可控性,并且相对较少受到医疗改革政策的影响,总的来说,经济政策对仁和药业可持续增长的影响具有促进作用。

但是,在经济低迷的压力和严格的行业监管,激烈的竞争和优胜劣汰的行业中,市场结构加速和重塑,医药行业增速放缓都加大了仁和药业可持续增长的难度。但站在长期的角度来想,医药市场需求是百姓的刚性需求,随着国家“健康中国”战略的强力驱动,人口老龄化进程加快、二孩政策的放开、居民健康意识的擢升、收入水平和生活质量的提高 [7] ,这些都为医药产业的持续发展奠基良好的根蒂,仁和药业未来将保持持续增长态势。

作为制药行业的一部分,中医药将迎来新的机遇 [8] 。在政府的大力推动下,《中医药法》颁布实施、《中医药“一带一路”发展规划(2016-2020年)》稳步推进,宏观政策对中医药行业未来发展的不断推进,国家一系列的扶持政策进一步促进了中医药的继承与发展 [9] 。与此同时,作为制药企业的仁和药业需要合理利用自然资源,做好自身环境管理工作从根本上保障自身的可持续增长。枯竭的自然资源、恶劣的自然资源环境因素限制企业的生存与发展,决定着企业的生产模式与增长速度,也制约着企业的可持续增长能力。

3. 仁和药业经营效率发展现状

企业的经营效率是未来可持续性增长的命脉所在,经营得好与不好直接决定了公司价值和在未来发展过程中能否在市场上占有一席之地。仁和药业是一家以生产和销售健康相关OTC类产品为主营业务的医药制造企业,因此产品的流动性以及投入新产品的研发费用对可持续性增长起着至关重要的作用,任何一家企业存在的意义或多或少带有盈利性质,企业的盈利多少关系到企业的经营周转也紧系未来发展,当然仁和也不例外。所以接下来将从行业流动性对比、盈利能力分析和创新能力对比分析三方面依次来看仁和药业的未来可持续性增长以及从中分别看出仁和药业长短处。

3.1. 行业流动性对比

基于财务视角,企业偿债最终还是要通过现金及其他变现能力较强的资产来偿还,资产的流动性是影响可持续增长能力的重要因素,因此评价指标应包括流动比率、速动比率,接下来选取2014~2018年数据与同行业云南白药、葵花药业和江中药业进行对比进而分析仁和药业优劣势。

下面将流动比率、速动比率分别做成图以便看出变化趋势,接下来便按流动比率、速动比率的顺序依次进行分析:

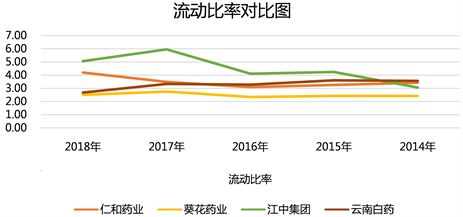

1) 流动比率

流动比率是衡量企业偿还短期债能力的指标,公司的流动比率的值越大表示公司的变现能力越强,也表示偿还负债的能力越强。一般认为安全值为2,从图1可以看出四家公司近5年来流动比率的值均大于2。从表1可以发现:2014~2016年除江中药业外流动比率均有不同程度的下降,2017年均表现上升,而在2018年除仁和药业以外的其他三家公司均表现下降,纵观2013~2017年这四年来四家公司的变化,可以体现出出仁和药业稳健的偿债能力,但其表现平平并不算突出。而在2018这一年相比其他三家公司流动比率均为下降的情况下,仁和表现不同反为上升,这是什么原因呢?影响流动比率高低因素有很多,其中以应收账款和存货对其影响最大。那接着用应收账款周转率和存货周转率这两个指标与同样以OTC为主营业物的江中药业进行比较。

资料来源于同花顺App数据整理分析。

资料来源于同花顺App数据整理分析。

Figure 1. Comparison chart of liquidity ratios of four companies

图1. 四家公司流动比率对比图

Table 1. Four companies liquidity ratio, quick ratio, asset-liability ratio changes in the last five years

表1. 四家公司流动比率、速动比率、资产负债率近五年来变化

资料来源于同花顺App数据整理分析。

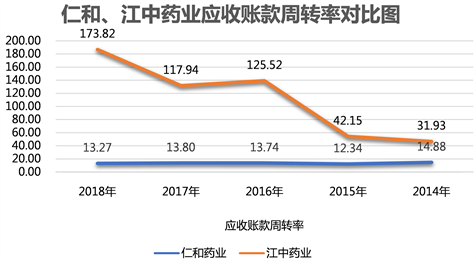

应收账款周转率的值越大表明应收账款的周转速度越快 [10] ,公司的收回账款的速度越快,坏账亏损越少,资产流动性越强。图2可以看出仁和药业和江中药业在应收账款周转上的巨大差距,仁和药业近5年有所下降但几乎维持稳定,而江中药业却以惊人的速度在增长。2014年江中的应收账款周转率约是仁和的2倍,而后的5年里,仁和应收账款周转率的止步不前以及江中药业的突飞猛进,致使2018年江中的应收账款周转率达到仁和的13倍有余。江中药业近5年应收账款的周转率大大提升体现了江中集团愈发强流动性同时也对比出了仁和药业虽然稳定但是有待提高的应收账款周转率。因二者差距悬殊,故再取同行业中其他两家主营业务是非OTC类药物的公司(龙头企业之一云南白药以及差不多“兄弟”葵花药业)进行对比分析。

资料来源于同花顺App数据整理分析。

资料来源于同花顺App数据整理分析。

Figure 2. Renhe pharmaceutical, Jiangzhong pharmaceutical accounts receivable turnover rate in recent five years

图2. 仁和药业、江中药业应收账款周转率近5年对比

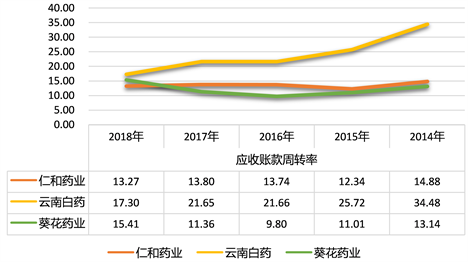

从图3近五年三家公司应收账款周转率的变化可以看出:近5年来仁和药业的应收账周转率均低于云南白药,但看二者各自的变化趋势可知云南白药的应收账款周转率在逐年下降,而仁和药业的应收账款周转率虽没有云南白药的高却总体维持稳定,这可以看出云南白药在应收账款周转方面的不稳定性也反映出仁和药业相对稳定的流动性。再看仁和药业和葵花药业之间的对比,2014~2017年葵花药业的应收账款周转率均低于仁和药业,而在18年葵花药业超过仁和药业;葵花药业的应收账款周转率在这5年里完成了从不如仁和药业到反超仁和药业的进程,仁和药业不论在其上升或下降都表现“淡定”。这5年里葵花药业的升、降幅度均大于仁和药业,这也进一步的表明了仁和药业稳定变化的应收账款的周转性。

资料来源于同花顺App数据整理分析。

资料来源于同花顺App数据整理分析。

Figure 3. Renhe pharmacy, Kuihua pharmacy and Yunnanbaiyao accounts receivable turnover rate in recent five years

图3. 仁和、葵花药业和云南白药应收账款周转率近5年对比

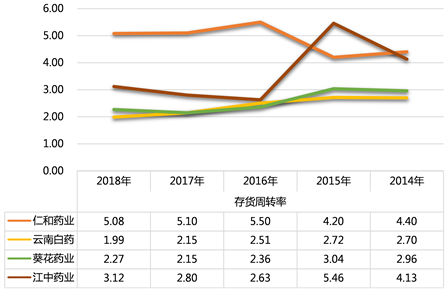

分析完应收账款周转率接下来分析四家公司的存货周转率在近五年来的变化。

存货周转率的值越大表示存货的周转速度越快,存货的流动性越强。图4看出仁和药业存货周转率近五年来总体在行业里领先,即使近三年来有略微下降,总体依旧保持良好的周转性,即存货的流动性强。其他三家公司中云南白药和葵花药业近5年存货周转率均低于仁和药业并且在逐年递减的趋势;再看在2015年存货周转率比仁和药业高的江中药业,2016年下降得厉害,而后2017、2018两年慢慢增长;相比而言仁和药业的变化显得更平稳。

资料来源于同花顺App数据整理分析。

资料来源于同花顺App数据整理分析。

Figure 4. Inventory turnover ratio comparison

图4. 存货周转率的比较

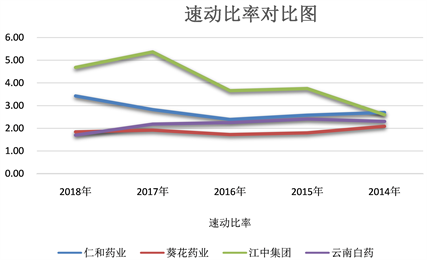

2) 速动比率

速动比率是流动资产减去存货后的值除以流动负债的值。其值越大短期偿债能力越大,一般认为安全值是1,如图5所示,四家公司均大于1,仁和药业近5年来速动比率值均高于葵花药业和云南白药,同样2018年仁和药业表现突出。速动比率同样在上升而其他三家公司都有不同程度的下降,这是否表明仁和药业的偿债能力强呢?作为医药行业仁和药业速动资产的增加不排除应收账款增大对其影响,所以接下来分析仁和药业近几年应收账款的变化及其质量。

资料来源于同花顺App数据整理分析。

资料来源于同花顺App数据整理分析。

Figure 5. Quick ratio comparison chart

图5. 速动比率对比图

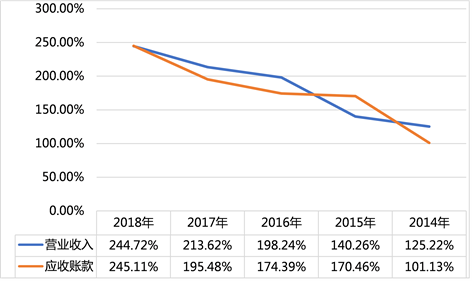

从图6变化整体来看仁和药业营业收入和应收账款的增幅变化可以说是“节节高升”。整体来看二者变化趋势发现:应收账款2015年的增长大于营业收入的增长,2016年仁和药业销售能力变强营业收入增多,而应收账款增幅维持稳定,2016~2017年营业收入的增幅都比应收的增幅高,表示仁和药业经营状况良好,赊销现象良好。而2018年应收账款的增速大于营业收入的增速,这是否是仁和药业在2018年放宽了信用政策?接下来对比均采用账龄分析法计提坏账准备的仁和药业和云南白药,以此看仁和药业应收账款的质量。

资料来源于同花顺App数据整理分析。

资料来源于同花顺App数据整理分析。

Figure 6. Renhe pharmacy in the past five years accounts receivable and income growth changes

图6. 仁和药业近5年来应收账款、营业收入增幅变化

表2对比看出云南白药比仁和药业采取了更为保守谨慎的计提坏账准备方式,1~3年的计提比率均高于仁和5倍,3~5年的高于2倍有余,从而看到仁和药业的应收账款的质量不如云南白药。由此结合在上述分析中仁和药业年年高升的应收账款可知:仁和药业应加强对应收账款的管理。

Table 2. Comparison of Renhe pharmacy and Yunnanbaiyao aging analysis

表2. 对比仁和药业、云南白药账龄分析法

资料来源于2018年年度报告整理。

综上所述:仁和药业在近五年来的流动性良好,且在维持良好的情况下在不断的上升,在行业里处于中等偏上不断进步的角色。但是,由于销售收入继续增加而应收账款也在增加且应收账款质量不如云南白药,所以仁和药业应注意应收账款管理,增加相应的应收账款同时注意提高应收账款的质量,进而使得流动性可以稳中求进,也是使仁和的可持续增长得到稳定甚至得到进一步的提升。

3.2. 盈利能力分析

企业举借债务是为了更好地服务于自身的生产经营活动,扩大企业经营规模和盈利才是最终目的 [11] 。一个暂时有偿债能力而无获利能力的企业将会萎缩、衰退,最终陷入危机,无法实现可持续增长。较强的获利能力不仅是良好经营成果的体现,也是企业规模的扩大和药品研发投入和市场开拓的财务保障,是企业提高可持续增长能力的资金来源。销售毛利率是衡量企业盈利能力的一个基础指标,其值越高说明企业的获利能力越高,下面分析四家公司近3年来销售毛利率的变化。

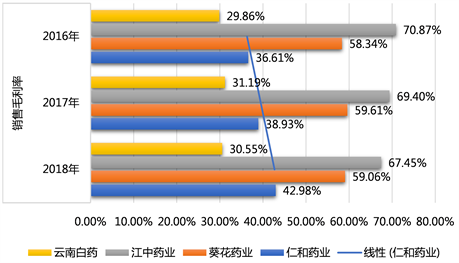

结合图7、表3我们可以看出,近三年来仁和药业的销售毛利率在逐年递增,四家公司里江中集团的销售毛利率最高,但近三年有递减现象,盈利能力虽有所下降却依然领先于仁和、葵花和云南白药三家公司。将葵花药业和云南白药进行比较,云南白药作为该行业里的龙头企业,销售毛利率却是四家公里最低的且近三年来维持在30%左右,葵花药业和仁和各方面不相上下而销售毛利率却高出仁和药业一大截,反观仁和,在盈利的道路上不偏不倚,销售毛利率虽低于葵花药业和江中药业,但始终稳步上升。综上可知,与自己相比,仁和药业近三年来销售毛利率在一点点地上升,盈利能力比较稳定有保障;放在行业里与其他公司进行对比可知,仁和药业的盈利能力并不算强却保持上升的态势,这对仁和的可持续增长起良性作用。

资料来源于同花顺App数据整理分析。

资料来源于同花顺App数据整理分析。

Figure 7. Four companies in recent three years sales gross margin changes

图7. 四家公司近3年销售毛利率变化

Table 3. 3 Four companies in the last three years sales gross margin

表3. 四家公司近3年销售毛利率

资料来源于同花顺App数据整理分析。

3.3. 创新能力对比分析

创新是一个企业发展的动力 [11] ,只有不断地创新,企业才会有新的力量,创新能力同样影响着未来可持续性。医药行业的创新能力体现在花在研究新药品的研究投入上,以下对仁和药业的研究人员、与葵花药业和云南白药进行对比分析。在进行具体分析时,先于行业的龙头企业云南白药以及总资产规模与仁和药业差不多的葵花药业进行基础比较,下面列示2018年末四家公司的总资产、净利润、总资产报酬率和净资产收益率大小以简单看出四家公司的差距。

从表4简单对比就总资产这一项来看,作为行业巨头之一的云南白药是仁和药业的6.5倍左右,葵花药业则略强一些。总资产和净利润都是云南白药最高,总资产报酬率和净资产收益率均是葵花药业最高,而仁和无最高项也无最低项,均属于中等水平。有个简单的了解后接下来进行对比比较仁和药业的创新能力。

Table 4. Four companies simply compare

表4. 四家公司的简单对比

资料来源于同花顺App数据整理分析。

从表5看出,将仁和药业与自己进行对比,2018年较2017年研究人员减少5名,下降2.15%,研究人员减少的同时研究费用却大幅度增加,由原来的27,349,224上升至51,174,138,提高87.11%,看似高增长的趋势放入行业和另外两家公司进行对比之后发现:不论是研究人员的数量还是研究费用的金额对于同行业的葵花药业和云南白药来说都不值一提,云南白药作为行业的龙头企业比仁和药业高出许多也不足为奇,但是葵花药业作为在其他各方面和仁和药业都是不相上下的一家公司,2017年研究人员将近是仁和的2.8倍,在研发费用上将近是仁和的3.7倍;2018年,三家公司增加了研发投入,但仁和药业的发展势头更加猛烈,研发费用比去年增加了87.11%,使得研发费用与葵花药业的差距由原来葵花药业是仁和药业的3.7倍减小到现在的2.4倍左右。综上可知:仁和药业慢慢意识到创新能力的重要性,加大研究力度和花费更多的资金在研发上,就目前来看,仁和药业的研发力度依旧低于同行业中其他企业,但较好的一点是,二者之间的差距在缩小。

Table 5. Comparison chart of innovation analysis

表5. 创新分析对比图

资料来源于2018年年度报告整理。

4. 评价与总结

仁和药业的未来发展受到内外影响因素,其中仁和药业的规模、内部资源、管理和创新能力可圈可点,这些条件为可持续性提供了基础的重要保证;另一方面宏观社会即出台的相关政策对仁和药业的未来可持续性有促进作用,而在面临行业竞争不断加剧的和自然资源的影响下仁和药业的可持续性受到制约。接着从财务视角下的经营效率发展现状出发且与同行业其他公司作比较来探寻仁和药业的优劣势发现:仁和药业有着稳定却不高的流动性和在慢慢提升的盈利能力以及在不断变强的创新能力。总而言之,仁和药业作为一家主营OTC业务且国家政策支持行业未来发展良好的并拥有将近五个知名产品的中药公司,未来应注意维持好的存货周转率和盈利能力采用更为严谨的计提坏账的方式,加大对应收账款的管理以提高其营运能力,同时加大研发力度提高创新能力到达缩短和行业中其他公司差距的目的以将未来可持续性持续下去。

致谢

本篇论文是在我尊敬的徐梅老师悉心指导下完成的,从开始论文的方向的选择到后期的修改的完成过程中少不了老师的支持和鼓励以及老师不厌其烦的修改,老师教给不仅是怎样去完成一篇论文同时也让我感受到了坚持的力量。在撰写论文的过程中,我也许多次遇到阻碍,但在老师和实验课同学们的帮助下也都一一顺利解决,因此我对他们表示最真挚的感谢!同时由于本人学术水平有限,论文中难免出现不严谨的地方还望谅解,在查找相关资料的过程中,参考了部分文献,他们给予我许多灵感,在这里也对他们表示真诚的感谢!

NOTES

*共同第一作者。

#通讯作者。