1. 引言

在过去几年,创业投资已然成为了推动中国创新和创业企业发展的重要支撑,数亿的创业资本投入到了中国的创业企业中,2015年更是以369.52亿美元投资额和2824起投资案例达到了历史最高值 [1] 。据清科研究中心的数据显示,仅2015年在创业板IPO的公司中就有超过70%的企业参与了创业投资 [1] 。因此CVC (company venture capital)就受到了众多学者的关注。

CVC最先出现在美国,从出现时间上来看,公司创业投资活动起源于传统创业投资之后,两者相差将近20年 [2] 。对于CVC的定义,国内外学者均有着不同的看法。Keil认为CVC是大企业进行外部投资的一种形式,并且分析了与公司其他的投资行为(如过渡协议)之间的不同点 [3] 。Kann认为CVC是指企业对未上市的创业企业的股权投资行为,属于企业的战略投资,带有明确的商业战略目标 [4] 。美国风险投资协会给出的官方定义是:公司创业投资是非金融类的企业从事创业投资项目,或其下属机构所进行的直接投资,这种投资的目的在于寻找与母公司战略、技术等相匹配的创业企业并对其进行投资,在投资过程中能够与之产生协同效应。晏钢将CVC定义为非金融企业在其内部和外部所进行的创业投资活动 [5] 。

虽然大家对公司创业投资各有所理解,但是就某些层面仍存在共识:1) 公司创业投资的投资主体是非金融性企业,这是区别于IVC的最重要的标志;2) 投资对象为创业企业;3) 与IVC不同,开展CVC活动的公司除了财务目标外,还重视公司的战略目标。

综上所述,我们可以这样对公司创业投资进行界定:非金融企业直接或间接对创业企业的少数股权投资。

基于资源基础观和知识资源观,CVC作为一种正式的企业联盟,对于公司创业投资母公司及创业公司而言都是一种获取企业核心竞争优势资源的重要渠道。对于CVC母公司而言,CVC是获取外部创新型企业资源和提高开发已有资源效率的快速途径。公司创业投资母公司可以从外部获取新技术及新市场的相关信息,提高企业自身的创新能力和资源再配置能力。同时,公司创业投资所投资的企业为早期初创企业,投资金额较小,公司创业投资者可以通过投资组合的形式增加获取资源的渠道,并降低了投资的风险。站在创业企业的角度来看,创业企业的发展时间短,各方面的资源及配置不够合理,通过公司创业投资的投后增值服务,可以提高企业自身的管理能力、对资源的配置能力以及获取市场等相关重要信息的能力。

在CVC投资过程中,委托–代理问题依然存在。目前,关于风险投资过程中的委托–代理问题的研究较为深入,主要集中在最优合约的设计问题上,杨青等人就结合双边道德风险,讨论了如何签订最佳合约问题 [6] ;邓艳红等人研究了风险投资主体与创业者之间的帕累托有效合约区间 [7] ;郑辉建立了信号传递与甄别模型,详细分析了创业投资过程中存在的逆向选择问题,并提出了解决企业家与风险投资主体之间的信息不对称问题的办法 [8] 。关于公司创业投资中的双边风险道德问题,可以从以下两个阶段进行分析,投前和投后。首先,在投资前,因为有相关业务的原因,CVC对业务与技术方面的尽职调查可能会比传统风险投资更为深入,了解地更为透彻。CVC母公司尽职调查人员与创业企业的员工进行接触交流,获得了创业企业新技术、新市场等相关信息,并且存在在尽职调查结束后公司创业投资母公司不会给予创业企业投资的可能及一些机会主义行为。对于创业企业而言,这就存在着关键信息流失的风险问题。在投资后,CVC母公司与创业企业目标不一致问题的存在,可能会导致CVC母公司为了获取更多的战略收益可能会损失部分财务收益,而这恰恰是创业企业的重要目标。同时,CVC母公司可能会存在侵害创业企业的技术及市场,窃取创业企业重要信息的机会主义行为,导致创业企业的竞争优势资源的流失。这也是某些创业企业不选择公司创业企业进行融资的重要原因之一。创业企业的目标是扩大市场、增加收益等,而这些可能与公司创业投资母公司的利益相违背。同时,为了能够获得后续融资和防止公司创业投资的提前退出,创业企业可能会隐瞒企业经营的关键信息和问题。这些机会主义行为都会导致道德风险问题的产生。

在投资契约达成前后,CVC与创业企业一直存在着博弈,在投资契约达成前,为了吸引风险资本,创业企业往往会采取提供自有资本等激励措施 [9] 。另外声誉作为一种隐性激励,对于CVC和创业企业而言,是至关重要的。对于风险投资声誉的研究已经较为深入,但是罕有对CVC的声誉研究,更遑论CVC和创业企业合作的声誉研究。不同于传统风险投资项目,CVC项目具有投资时间长的特点,这意味着CVC创业链企业之间的合作往往具有长期性和动态性的特征。在这一合作过程中,CVC与创业企业的目标并不一致,CVC是以投资创业企业并获取战略收益、财务收益为目的的,不是为了创业企业的发展;创业企业通过CVC获得资金,发展自身的同时,通过CVC独特的增值服务发展自身研发、创新、开拓市场的能力。基于此,CVC和创业企业共同追求自身利益最大化时,为了自己的长期利益,即考虑为自己建立一种良好的声誉,减少机会主义行为的发生。在这一过程中,公司创业投资母公司可以赢得良好的声誉以便吸引更多优质的投资项目。同样,创业企业通过建立良好的声誉为企业未来的融资及长远发展打下基石。

综上,根据赵黎明等关于风险投资与创业企业的合作问题研究 [10] ,本文尝试从CVC创业链声誉的概念出发,分析在CVC投资过程中双方在声誉维护和努力的博弈问题。“CVC创业链声誉”,我们将其定义为:在CVC投资退出时,外部投资者和创业企业对CVC创业链整体的信任程度。

CVC投资过程是一个漫长的投资过程,连续的时间无疑是CVC创业链成员间合作的重要影响因素,连续时间背景下的博弈充斥着CVC创业链合作的整个过程。连续的时间对CVC创业链上各成员决策的影响也非常复杂,因为CVC投资模式的复杂性,CVC创业链本身也相当复杂。因此,为了能够更好地分析这一问题,本文将CVC创业链简化为由单个CVC与单个创业企业组成的CVC创业链。同时,由于CVC的投资目的的特殊性,CVC创业链上不仅仅考虑财务收益,需要将战略收益纳入考虑范围内。由于CVC创业链的总体战略难以确定以一定的比例在二者之间分配,故只将CVC创业链上所获取的财务收益在二者之间进行分配,故而CVC创业链上的成员之间的博弈就成为一个微分博弈,或者说是微分对策问题。为了解决这一问题,本文首先构建了CVC和创业企业的支付函数,得到了各自的目标函数,Nash博弈和创业企业主导的Stackelberg博弈两种情形下的博弈模型,随后通过逆向归纳法分析模型,并利用算例对两种博弈下的均衡结果进行分析,期望能够为CVC创业链上合作双方的声誉的维护与努力程度提供了依据,为双方的长期稳定发展指明了方向。

2. 模型的构建

2.1. 变量的定义

考察由单个CVC和单个创业公司组成的、具有长期合作关系的两阶段创业链:

说明相关符号的含义

1) t:时间变量;

2)

:CVC/创业企业在CVC创业链声誉上的维护与努力水平;

3) :CVC/创业企业的CVC创业链声誉的维护成本;

:CVC/创业企业的CVC创业链声誉的维护成本;

4) :CVC创业链在时刻t的总财务收益;

:CVC创业链在时刻t的总财务收益;

5)

:CVC/创业企业在时刻t的战略收益;

6)

:CVC/创业企业在时刻t的收益(包括战略收益与财务收益);

7)  :CVC/创业企业在全部合作时间的收益;

:CVC/创业企业在全部合作时间的收益;

8) :CVC创业链声誉;

:CVC创业链声誉;

9)

:CVC对创业企业的激励因子。

2.2. 基本假设

1) 市场营销领域的研究指出声誉维护成本是努力水平的增函数,且呈现出严格上凸的特点,则设两者之间满足:

(1)

(2)

其中 、

为影响系数。

、

为影响系数。

CVC创业链双方的声誉维护水平越高,则CVC创业链声誉越高,且呈现出严格下凸的特点,根据Nerlove-Arrow模型,假设CVC创业链声誉满足状态变化的微分方程:

(3)

其中,

为CVC创业链声誉的初始值,

、

分别是CVC和创业企业的声誉维护水平对CVC创业链声誉的影响因子,

表示CVC创业链声誉由于外界的影响因素而衰减的速率。

1) 在合作的时间长度内,CVC和创业企业在任意时刻具有相同的贴现因子,记作

;

2) 只考虑战略收益与声誉之间的单调递增关系,假设

(4)

(5)

(6)

其中

、

均为大于0的常数,分别为CVC付出的努力、创业企业所付出的努力对整个创业链的财务收益的影响。

,为创业链声誉与CVC和创业企业的战略收益的影响系数。

3) 假设CVC创业链上的总财务收益在CVC与创业企业之间分配,CVC投资所得为

,创业企业所得为

,该分配比率是预先设定的,即为CVC所持有的创业企业的股份份额。

3. Nash博弈情形下的最优策略

在Nash博弈情形下,博弈双方没有主动权,地位均等,同时行动,此时,双方将会以各自利益最大化为原则进行决策,理性的创业企业和CVC都将不会向对方提供激励因子,因此

。

1、公司创业投资的决策

由(一)中的基本假设条件可得,

(7)

则CVC的目标函数为:

(8)

在Nash博弈下,双方的期望是为了使自己的利益最大化,故可得CVC的决策问题为:

(9)

2、创业企业的决策

同理:

(10)

则创业企业的目标函数为:

(11)

即可得创业企业的决策问题为:

(12)

考虑到环境变量

、

、

、

等随时间的变化而变化对上述的微分对策造成解析解的求解困难。为了简化问题,假设一下各个环境变量均为常数:

、

、

、

、

、

、

。

记:

、

分别为CVC决策问题和创业企业决策问题的解。

则上述方程的解为:

证明:

假设存在连续有界的微分收益函数

,

对所有的

都满足HJB方程。

根据5.2.1模型的构建得到:

CVC的收益函数如下:

(13)

CVC的收益HJB方程为

(14)

同理,创业企业收益的HJB方程如下:

(15)

对(14)式右边部分对

求一阶偏导得,

(16)

对(15)式右边部分对

求一阶偏导得:

(17)

得CVC和创业企业的最优努力水平分别为:

(18)

(19)

将

、

代入(14)式,(15)式得

(20)

(21)

由(16)式与(17)式可知,关于G的线性最优收益函数是HJB方程的解,令

(22)

(23)

其中,

、

、

、

是常数,将(22)式、(23)式及其对G的导数代入(20)式和(21)式中,求得最优努力函数的参数值为:

将

、

、

、

代入(22)式和(23)式得CVC和创业企业的最优利润分别为

(24)

(25)

将(24)式和(25)式分别对G求一阶导数后代入(18)式和(19)式得CVC、创业企业的最优努力水平如下:

4. Stackelberg博弈情形下的最优策略

创业企业首先选择利用自有资本进行投资的水平,同时选择提供给公司创业投资企业的激励因子

,CVC在观测到创业企业的行动后,选择投资的水平并根据总资本及激励要求等制定相应的项目投资方案,此时,相当于在创业企业与CVC之间建立了以创业企业为领导者而CVC为追随者的Stackelberg主从博弈模型,通过逆向归纳法对该模型进行分析,可以从中得出双方最优努力水平及最优收益函数。

1、公司创业投资的决策问题

由基本假设条件可得,

(7)

则CVC的目标函数为:

(8)

在Stackelberg博弈下,双方的期望仍然是为了使自己的利益最大化,故可得CVC的决策问题为:

(9)

即

(26)

2、创业企业的决策

同理:

(10)

则创业企业的目标函数为:

(11)

即可得创业企业的决策问题为:

(27)

考虑到环境变量

、

、

、

等随时间的变化而变化对上述的微分对策造成解析解的求解困难。为了简化问题,假设一下各个环境变量均为常数:

、

、

、

、

、 、

。

、

。

记:

、

分别为CVC决策问题和创业企业决策问题的解, 为激励因子的解。

为激励因子的解。

则上述方程的解为:

证明:为得到方程的解,运用逆向归纳法进行求证,首先假设存在连续有界的微分收益函数

,

对所有的

都满足HJB方程。

首先求解CVC的最优收益:

(28)

(28)

对(28)右端部分进行对 eCVC 的一阶偏导,并令其等于0,得到:

(29)

(29)

同理,可以求解创业企业的最优收益,

(30)

对(30)的右端部分分别对

、

一阶偏导,并令其等于0,得到:

(31)

(31)

(32)

由(29)式与(31)式可知,关于G的线性最优收益函数是HJB方程的解,令

(33)

(34)

其中,

、

、

、

是常数,将(33)式、(34)式及其对G的导数代入(28)式和(30)式中,求得最优努力函数的参数值为:

(35)

(35)

(36)

将(35)、(36)带入到(29)、(31)、(32)可得到方程的解为:

5. 算例分析

模型各参数的选择都将会影响公司创业投资、创业企业的最优努力水平以及各自的最优收益。因此对于三、四中构建的模型,进行数值分析,以期得到一些对CVC和创业企业参与CVC活动时有建设性意见的结论。

令贴现率 ,

, ,

,

,

,

。

,

,

,

,

。

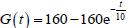

Nash博弈下最优CVC创业链声誉函数为

此时,CVC和创业企业的最优收益分别为:

,

Stackelberg博弈下最优CVC创业链声誉函数为

此时,CVC和创业企业的最优收益分别为:

,

利用Matlab绘制相关的图形如下:

从图1中可以看出,在两种博弈情形下,CVC创业链的声誉

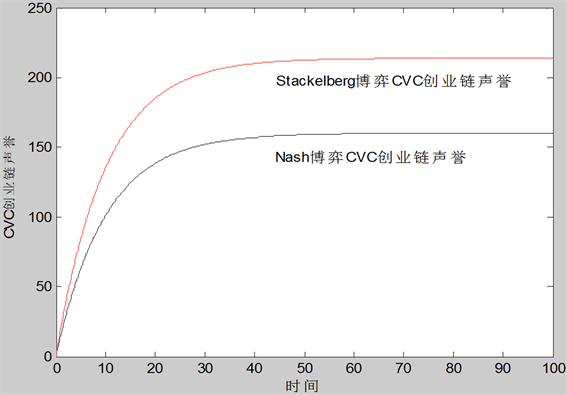

与时间均是呈正比的关系,在合作初期,CVC创业链声誉愈来愈好,且变化幅度较大,随着合作时间的延长,声誉趋于一个稳定的水平。这也从侧面反映了公司创业投资具有投资时间长的特点,这一特点会给双方带来更多的机遇。同时,在Stackelberg主从博弈下的CVC创业链的声誉始终高于Nash博弈情形下的CVC创业链声誉。

从图2中可以对两种博弈情形下的最优收益进行比较分析,其中H1和H2分别表示在Nash博弈下CVC和创业企业的最优收益,H3和H4分别表示在Stackelberg博弈下CVC和创业企业的最优收益。每种收益随着时间的推移而逐渐趋于稳定的状态。在Nash博弈条件下,在合作初期,CVC的最优收益较高,随着合作时间的延长,创业企业获得更多的收益。在Stackelberg博弈条件下,创业企业的最优收益

Figure 1. Relationship between CVC entrepreneurial chain reputation G(t) and time

图1. CVC创业链声誉G(t)与时间的关系

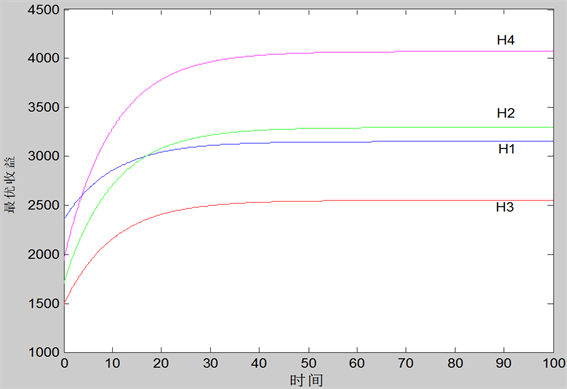

Figure 2. Relationship between Time Venture Capital’s and CVC’s Optimal Income and under Two Game Situations

图2. 两种博弈情形下创业企业和CVC最优收益与时间的关系

均高于CVC的最优收益。同时,Nash博弈条件下,CVC的最优收益较高,而创业企业的最优收益与Stackelberg博弈条件下的最优收益相比则相对较低。创业企业与CVC的最优收益同时也受到持股比例的影响。

6. 结论

本文通过对公司创业投资现状的分析,指出,在当今政策环境严峻的情况下,公司创业投资能够为企业带来价值创造,故而如何更好地发挥公司创业投资的作用就成为了一个值得考虑的问题。公司创业投资过程是一个充斥着博弈的漫长的过程,考虑在Nash博弈和Stackelberg博弈下,公司创业投资与创业企业均想获得自身的最大收益,将时间纳入到考虑因素中,探讨各自获得最大收益时,CVC创业链声誉的值以及公司创业投资及创业企业的最优努力策略。根据对模型的求解和算例分析,我们得到了如下结论:

1) 在Nash和Stackelberg博弈均衡条件下,CVC创业链的声誉

与时间皆呈正比的关系,在合作初期,CVC创业链声誉愈来愈好,变化幅度较大,随着合作时间的延长,声誉趋于一个较为稳定的水平。

2) CVC和创业企业的最优收益随着时间的推移而逐渐趋于稳定的状态。在Nash博弈条件下,在合作初期,CVC的最优收益较高,随着合作时间的延长,创业企业获得更多的收益。在Stackelberg博弈条件下,创业企业的最优收益均高于CVC的最优收益。同时,Nash博弈条件下,CVC的最优收益较高,而创业企业的最优收益与Stackelberg博弈条件下的最优收益相比则相对较低。

本文的不足之处在于虽然考虑了公司创业投资的战略收益与财务收益,但是忽视了财务收益与CVC创业链声誉之间直接的关系。同时本文只考虑了在Nash博弈和创业企业主导的Stackelberg博弈这两种博弈情况下的微分对策问题,没有对由CVC主导的Stackelberg博弈及协同等博弈情景加以分析,无法将更多不同博弈情形下的策略和收益进行比较分析。本文虽然考虑了战略收益,但是没有指出CVC创业链的总体战略收益,并没有将其在CVC和创业企业之间进行分配。除此以外,本文将CVC创业链简化为只有一家创业企业与一家CVC组成的创业链,没有将VC加入CVC创业链当中,而在实践中,独立创业投资往往会联合公司创业投资对创业企业进行投资。