1. 引言

伴随金融体系不断发展完善,企业融资的渠道得以扩展、融资成本得以降低。2007年我国的第一家网贷平台成立,自此P2P网贷得到快速发展。P2P网贷(Peer-to-Peer Lending)是指个人用户或企业用户在第三方网站上借款或投资的行为,这种行为基于扮演中介角色的第三方网站平台,使得借款人在平台上发布个人信息及借款信息进行借款,投资人根据借款人发布的信息进行投资 [1] 。

关于P2P平台融资效率及其影响因素的研究,国内外的研究不是很多。周沛锋和张宝明(2014)以平台在工商局注册缴纳的资金、累计上线运营时间、借出人数为投入指标,以总的成交量以及综合利率作为输出指标并运用一阶段的DEA数据包络分析方法,研究了我国网贷平台的效率问题,结果表明我国网贷平台的效率不是很高,经营有效率的占比较低 [2] 。朱宗元和王景裕(2016)首先基于22家网贷平台的数据运用层次分析法构造出三个维度,即成交维度、人气维度以及风险维度,作为网贷平台融资效率的衡量指标,然后运用数据包络分析法,从经营角度效率、纯技术角度效率和规模角度效率分析了网贷平台的效率问题,研究指出我国网贷平台融资效率普遍偏低并且各个平台效率水平存在较大差异 [3] 。邓思海、田原以及金璐(2016)基于我国16家网贷平台以成交额和综合利率水平为效率衡量指标并结合一个阶段的效率分析方法对我国16家网贷平台进行分析,指出大平台的效率不一定较高而小平台效率不一定较低。并进一步以成交量为衡量指标研究了我国网贷平台效率的影响因素,得出了网贷平台人气、技术以及品牌效应与网贷平台成交量成正相关、透明度与成交量呈负相关的结论 [4] 。

2. P2P网贷平台融资效率的实证分析

2.1. 效率理论

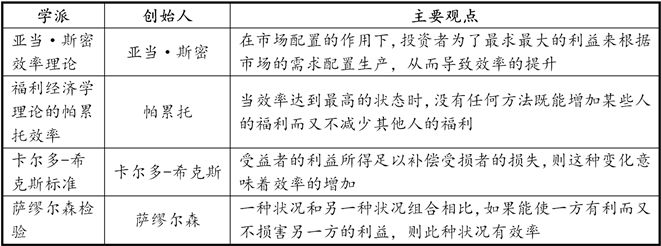

经济学领域针对效率研究的角度有很多,如生产角度效率、分配角度效率、交换角度效率 [5] 。学术界对效率的研究有很多学派划分,其中主要研究观点如图1:

Figure 1. Main ideas about efficiency

图1. 关于效率的主要观点1

Farrell (1957)2采用最优生产前沿的方法对效率进行界定,并提出了X-效率;Chaenes (1978)和Fare (1985)3等人从投入角度和产出角度对效率进行了定义。有学者从X效率中划分技术效率(TE),技术效率又可划分为纯技术效率(PTE)和规模效率(SE)。本文采取的效率研究方法(DEA)就是基于本项理论展开。考虑到我国P2P网贷平台正在处于规范业务、提升成交规模的快速发展阶段,BCC模型在CCR模型上去掉了规模报酬不变的假设限制,更贴合现实的生产经营场景,故本文采取了规模报酬可变的BCC模型。

2.2. 研究设计

本文所采用的数据是由专业的网络爬虫软件在网贷之家进行爬取,包括网贷之家上2018年1月至2018年6月共计6个月的500家网贷平台数据信息。鉴于P2P网贷平台停业、跑路现象频繁发生,本文对运营时间低于24个月和单月借款人数不足百人的平台进行剔除,剩余平台总计199家。

根据对以往相关文献的整理,本文基于中介投入产出指标选取法来选取投入和产出指标。其中,注册资金、运营时间分别代表P2P网贷公司投入的资金成本、时间及人力成本,投资人数和借款人数是人力、物力以及财力投入的综合反映。在产出指标变量方面,网贷平台的成交量可以反映平台总体促成交易的能力,是各种投入的综合产出;而满标时间是借贷双方在平台上完成借款与投资的时间,体现借款者从平台获得资金与投资者从平台完成投资的效率。

由于不同平台单个借款标的借款金额不同,从而采集到的标的平均满标时间不利于平台之间融资时间差异的对比,采用如下方法替代:

(2.1)

另外,DEA方法对投入指标和产出指标也有一定的要求,即当投入指标增加时产出指标不能减少。因此在进行效率的分析前还需要将满标时间这一指标进行正向化,学术上多采用去取倒数的方法 [6] ,本文同样采用此法:

(2.2)

为保证样本对网贷行业的代表性,并且考虑到有适当规模决策单元数量时运用DEA方法测度效率值将更加准确的情况,如图2,本文对相关指标进行取平均值处理的方法。

Figure 2. Input and output indicators

图2. 投入指标和产出指标

2.3. 实证分析与结果讨论

1) 描述性统计

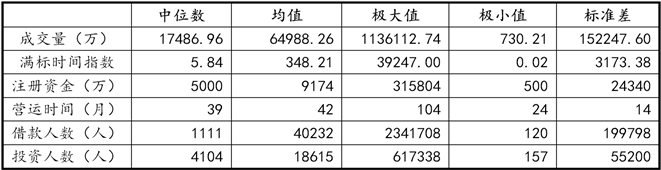

本文对平台的投入和产出指标首先进行了简单的统计检验,如图3。可以看出样本在选取指标上的差异较大,反映了我国网贷平台发展的不均衡。

Figure 3. Statistical test and analysis of input and output indicators

图3. 投入指标和产出指标统计检验分析

2) 实证结果与讨论

本文测定效率包括技术效率(PE)、纯技术效率(PTE)以及规模效率(SE),其中技术效率(TE)反映平台在一定的投入水平下获得最大的产出能力,体现网贷平台总体的融资效率情况;纯技术效率(PTE)反映平台投入资源的利用水平即资源整合能力,其值越高表示网贷平台对投入资源的配置越有效;规模效率(SE)反映平台在扩张规模时产出增速与投入增速的对比关系,如果投入增速大于等于产出增速则规模有效,否则规模无效。规模效率的值较高,表示网贷平台越靠近最优的生产规模。

对测算结果进行统计分析发现,199家网贷平台技术效率的平均值为0.355,其中技术效率低于平均值的平台为136家,占比68.34%,反映我国的网贷平台总体的融资效率还处于较低的水平,多数平台属于运营无效状态;纯技术效率的行业平均值为0.771,其中纯技术效率低于行业平均值的平台数为102家,占比51.26%;规模效率的行业平均值为0.456,其中规模效率低于行业平均值的平台数为121家,占比60.80% (见图4)。

综合来看,我国网贷平台的综合效率低下,投入产出不能实现合理配比。

3. 融资效率影响因素的实证分析

3.1. Tobit模型理论

Tobit模型亦称为因变量受限模型,由诺贝尔经济学奖获得者James Tobin (1958)4提出,基本模型为:

Figure 4. Statistics of technical efficiency, pure technical efficiency and scale efficiency of 199 online loan platforms

图4. 199家网贷平台技术效率、纯技术效率以及规模效率统计情况

(3.1)

(3.2)

公式(3.1)是约束条件下的连续变量方程,公式(3.2)是约束条件的选择方程,两个式子联立组成了左截断的Tobit回归模型。类似的还有右截断Tobit模型。更一般的左右截断的模型为:

(3.3)

(3.4)

公式(3.3)是约束条件下的连续变量方程,公式(3.4)是约束条件的选择方程,两个式子联立组成了左右截断的回归模型。(3.2)和(3.4)中的yt可以理解成被解释变量(技术效率值TE),

是参数向量, 为解释向量。

为解释向量。

Tobit模型采用最大似然估计方法进行估计,其基本模型为:

(3.5)

(3.6)

3.2. 研究设计

1) 样本及变量选取

基于数据的可得性及采集的复杂性,本阶段研究在199家平台中选取其中74家平台。以代表平台综合效率的技术效率(TE)值作为被解释变量,并基于网贷平台的中介作用从平台规模、标的特征、风险以及业务经营模式四个维度选取了如图5所示的二级指标:

2) 多重共线性检验

1、相关系数的检验

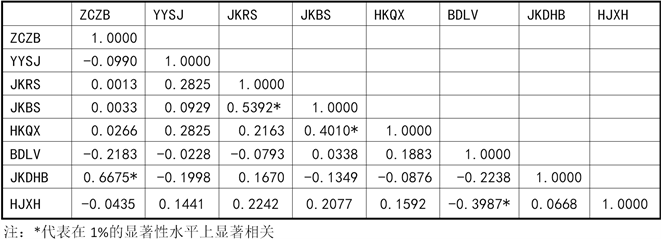

本文首先运用Stata (Version14.1)软件进行相关系数的检验,结果如图6所示:

由图6可知,8个自变量之间总体共线性较轻,但借款标数与借款人数、借款待还占比与注册资金系数较高,故采用方差膨胀因子(VIF)再次进行检验。

2、方差膨胀因子(VIF)检验

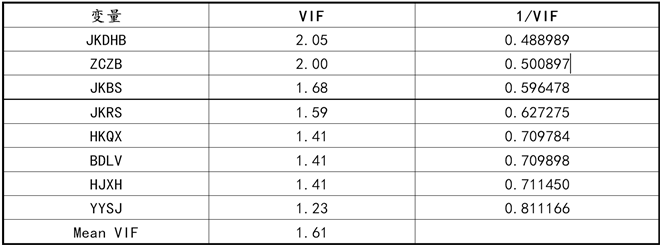

进一步结合方差膨胀因子(VIF)进行解释变量的共线性验证,检验效果如图7。可以看出,方差膨胀

因子的最大值为借款待还比(JKDHB),VIF值为2.05,变量方差膨胀因子的平均值为1.61,个体值及均值均小于10,可以判定基本不存在多重共线性问题。

Figure 5. Selection of explanatory variables and explained variables

图5. 解释变量与被解释变量选取情况

Figure 6. Correlation coefficient test among variables

图6. 变量间相关系数检验

Figure 7. Variance inflation factor (VIF) test

图7. 方差膨胀因子(VIF)检验

3) 研究假设

1、平台经营维度

本文认为平台规模能够促进平台成交规模的提升,进而能够在一定程度提高融资效率,由此提出假设H1~H3:

H1:平台的注册资本与平台的融资效率具有正相关关系。

H2:平台的运营时间与平台的融资效率具有正相关关系。

H3:平台的月借款人数与平台的融资效率具有正相关关系。

2、平台标的维度

本文认为平均还款期限的长短体现了标的预期及违约风险的高低,平均还款期限越长,投资人收回本金及取得的收益时间成本及违约风险越高,不利于效率的提升,由此提出假设H4~H6:

H4:平台借款标数与平台融资效率具有正相关关系。

H5:平台借款利率与平台融资效率成具有负相关关系。

H6:标的平均还款期限与平台融资效率具有负相关关系。

3、平台风险维度

前十大借款人待还占比是前十大借款人待还金额与平台总待还的比例,能够衡量平台总体风险,对投资者选择平台具有一定参考作用,由此提出假设H7:

H7:平台前十大借款人贷款待还占比与融资效率具有负相关关系。

4、平台经营维度

2016年3月互联网金融协会在上海正式揭牌成立,能够入选互联网金融协会是平台综合实力的反映,对平台的融资效率有一定影响,因此,本文提出假设H8:

H8:平台加入互联网金融协会能促进网贷平台融资效率的提升。

3.3. 实证分析及结果讨论

1) 回归模型设定

本文建立如下回归模型:

(3.7)

其中,TE为网贷平台融资效率值,ZCZBi、YYSJi、JKRSi、JKBSi、HKQXi、BDLVi、JKDHBi、HJXHi为第i个网贷平台融资效率影响变量,β0为常数项,β1-14为影响因素的待估参数,εi为随机误差项。

2) 回归结果

用Stata (Veision14.1)对选取的变量进行Tobit回归,回归结果如图8所示。

3) 结果讨论

① 平台规模维度

注册资本通过了10%水平上的显著性检验,回归系数为正,说明注册资本越高平台融资效率越高;平台的运营时间通过了5%水平的显著性检验,回归系数为正,说明运营时间越久,平台融资效率越高,与假设相符;借款人数通过了1%水平上的显著性水平检验,但其系数为负,与预期相反。可能的原因是网贷平台的沉默用户比较多5,用户的黏性较低,借款人在平台借款一次或借款失败后就成为沉默用户,平台投入的成本不能换来适当的成交量。

② 平台标的维度:

借款标数通过了1%水平上的显著性水平检验,其系数为正,与假设相符。说明平台的成功借款标数带来了成交量的提高,进而提高了平台融资效率;平台的还款期限通过了5%水平上的显著性水平检验,其系数为负,与假设相符。反映了还款期限较长不利于平台融资效率的提升;平台的标的利率通过了1%水平上的显著性水平检验,其系数为负,与预期相符。虽然网贷平台普遍高于银行的存款利率,但网贷平台较高的利率增加了借款人的成本,借款者会选择借款利率较低的平台,另外投资者对于高利率的标的还持有投资谨慎的态度,故当平台的借款利率较高时不能换来成交量提升,故高利率对融资效率起到抑制作用。

③ 平台风险维度:

借款待还比没有通过10%水平上显著性检验,说明其对融资效率影响不大,与预期不符。可能的原因是平台基于自身经营的考虑一般不会在网贷平台页面上披露此项信息,故投资者对此项信息的关注比较少。

④ 平台经营维度:

平台加入中国互联网金融协会通过了10%水平下的显著性水平检验,其系数为正。说明了平台加入中国互联网金融协会能显著提升网贷平台的融资效率,可能的原因是加入互联网金融协会的平台本身的经营配置能力较强,而且投资者认为加入互联网金融协会的平台保障性较高,因此更偏好这类平台,使其成交量得到提升,进而促进了融资效率的提升。

4. 总结

本文基于DEA-Tobit两阶段的研究方法并结合网贷之家获取的平台数据,首先对我国网贷平台的技术效率、纯技术效率以及规模效率进行了分析,得出了我国网贷平台的平均融资效率低下、网贷平台之间融资效率差异较大的结论。进一步本文对我国网贷平台融资效率的影响因素进行探讨,在平台规模维度、平台标的维度、平台风险维度与平台经营四个维度上进行了分析,在平台规模维度中,注册资本以及运营时间与平台的融资效率成正相关、借款人数与平台的融资效率具有负向关系;在平台标的维度中,成功借款标数与平台融资效率成正相关而标的利率以及标的期限与平台融资效率成负相关;在平台风险维度,前十大借款人待还占比与平台的融资效率关系不大;在平台经营维度,平台加入互联网金融协会对于平台融资效率的提高具有促进作用。

NOTES

1图标说明:参考王文胜。中国商业银行经济效率研究。兰州大学出版社。2011年11月第一次印刷。第7页。

2Farrell, M.J. (1957) The Measurement of Productive Efficiency. Journal of the Royal Statistical Society, 120, 125-281.

3Fare, R., Grosskopf, S. and Knox, L.C.A. (1985) The Measurement of Efficiency of Production. Kluwer-Nijhoff, Boston.

4 Tobin, J. (1958) Estimation of Relationships for Limited Dependent Variable. The Econometric Society, 26, 24-36.

5转引自:汇付天下副总裁邹雯在2015中国互联网金融大会上的演讲:http://iof.hexun.com/2015-05-21/176029845.html (注:2015年汇付天下托管600多家P2P平台)。