1. 引言

对于包括中国入境旅游人数在内的经济时间序列的分析首先需要检测该时间序列是否是平稳的,单位根检验是时间序列平稳性检测的标准程序,其作用在于检测时间序列是一个随机趋势的过程(即,随机冲击将产生永久性的影响),还是一个趋势平稳的数据产生过程(随机冲击只产生短暂的影响)。随机趋势过程

的一个最简单例子是随机游走

,其演化方程可写成:

,前式显示随机冲击

的影响不会随时间消失。与之相反,对于平稳的1阶自回归过程

,由于要求

,从其演化方程

,可看出随机冲击

的影响是短暂的,将会随时间而逐步消失。

首先由Dickey和Fuller (1979)提出ADF检验 [1] ,检测如下的辅助回归方程:

其中,

,是时间序列

在第t期的一阶差分,t是时间趋势,

是白噪声(零均值同方差的独立正态分布)。为了检测单位根,提出如下假设:

和

。当不能拒绝原假设时,说明该时间序列存在单位根,是随机趋势的过程;而当拒绝原假设时,说明时间序列是趋势平稳的过程。一旦检测到单位根存在时,通常采用差分处理的方法使时间序列成为平稳(称为差分平稳)。需要指出的是,这种方法针对的是非季节性时间序列,比如年度时间序列或是明显不具备季节性特征的序列。

对于季度或月度等季节时间序列,Dickey、Hasza和Fuller (1984)将ADF单位根检验的方法应用到季节时间序列的单位根检验中,从而形成了DHF检验 [2] ,其检验方程为:

其中,L为滞后运算符,

是白噪声,S为季节数据的周期,例如S = 4是季度数据,而S = 12为月度数据。当ϕ = 1,若对所有的

都成立,则

是含季节性单位根的过程,也即,该过程是由S随机游走过程构成的,而且各随机游走过程之间相互独立。

然而,DHF检验存在着缺陷,其假定单位根存在于全部季节频率上。事实上,通过对季节差分算子(1 − LS)在不同季节频率上进行因式分解(以S = 4为例):

,这4个因式的单位根分别为:1、−1和共轭复数±i,其中,单位根1称为非季节(零频率,即周期无穷大)单位根,单位根−1和±i称为季节单位根,分别对应频率π (周期为半年度)、π/2 (周期为4季度)和3π/2 (周期为4/3季度)。因此,季节时间序列的特征是复杂的,一些序列可能含有全部频率的单位根,而另一些序列可能仅含有某些频率的单位根。为此,Hylleberg,Engle,Granger和Yoo (1990)提出了针对季度数据(S = 4)的HEGY检验 [3] ,分别在零频率和季节频率上对序列进行单位根检验(即对单位根±1及共轭复数单位根±i分别进行检验),并给出检验统计量及其相应的临界值。Beaulieu和 Miron (1993)将HEGY检验进一步扩展到月度数据 [4] ,并给出了检验统计量相应的临界值。

由于许多经济(季节性)时间序列都无法拒绝长期单位根,这是否表明时间序列含有随机趋势?在结构突变研究的一篇里程碑文章中,Perron (1989)发现,如果时间序列存在结构突变,会显著降低单位根检验的势 [5] 。在结构突变点事先已知(外生)的假设条件下,他推导了单位根统计量的渐近分布,并实证判定多数美国经济时间序列均是带结构突变的趋势稳定过程,而不是标准ADF检验所判定的单位根过程。但Perron假定结构突变点是外生的,其选择存在一定的主观和随意性。Zivot和Andrews (1992)提出一种内生化确定结构突变点的方法 [6] ,假定所有点均为可能的结构突变点,计算并选择最小的t统计量,确定模型估计的结构突变点。Lumsdaine 和Papell (1997)把ZA检验内生地确定一个结构突变点的方法扩展到两个突变点 [7] 。但ZA检验和LP检验存在一个共同的弱点,其原假设设定为没有结构突变的单位根过程,因而存在着“虚假拒绝”问题,即拒绝原假设并不意味不存在单位根,有可能是带结构突变的单位根过程。对此,Lee和Strazicich (2003)在Perron (1989)原假设的基础上进行扩展,提出了含两个内生突变点的最小LM (拉格朗日乘子)单位根检验 [8] ,因其在原假设中引入了结构突变成分,因而避免了“虚假拒绝”问题,一旦拒绝原假设,则一定接受时间序列是带结构突变的趋势平稳的备择假设。然而,LS检验使用网格搜索(Grid Search)技术来计算最小LM统计值,其时间复杂度为

,其中n为样本观察数,m为突变数目。当m大于2时,计算将很费时。另一方面,Bai和Perron (2003)在普通最小二乘(OLS)框架下,提出一种基于动态规划法的内生化多重结构突变点的估计方法 [9] ,对于任意给定的突变数目m,该动态规划算法所需的最小二乘运算数目最多为

。由于计算的有效性,BP方法得到了广泛的应用。

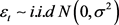

自上世纪九十年代,中国作为唯一的亚洲国家,首次跻身世界十大国际旅游目的地国家。至2014年,中国全年接待入境游客达12,849.83万人次,市场规模总量仅次于法国、美国和西班牙,位居世界第四。中国入境旅游客源市场呈现为港澳台同胞客源市场和外国人(含外籍华人)客源市场的双重结构,入境游客访华的主要目的是游览观光和休闲度假,其次是会议和商务旅行。中国入境旅游人数(单位:万人次)月度数据(1990.1~2014.12) [10] 的折线图见图1。

从图1可见,中国入境旅游人数有着较为明显的季节特性,长期趋势呈先成长、后平稳的态势。虽然已有国内学者对旅游和其他经济序列做过季节单位根检验 [11] [12] ,但对中国入境旅游月度序列还未做过类似的研究,国内学者对中国入境旅游时间序列的研究主要集中在SARFMA建模方面 [13] 等。本文实证分析的思路如下:首先使用HEGY检验对中国入境旅游月度序列进行季节单位根检验,然后使用最小LM单位根检验对该时间序列的长期单位根进行检验,如果能获得时间序列平稳性的确实证据,再使用BP方法对时间序列做多重结构突变点的估计及相应的长期趋势变化分析。

2. 理论和实证方法

2.1. 季节单位根检验——HEGY检验

HEGY检验的思路是通过对季节差分算子(1 − LS)在不同季节频率上进行因式分解来实现对零频率和季节频率单位根的同时检验。考虑月度(S = 12)差分算子的因式分解:

Figure 1. China’s inbound arrivals (1990.1-2014.12)

图1. 中国入境旅游人数(1990.1~2014.12)

表1归纳了所有因式的根所代表的频率和循环周期。当这些因式根的模等于1时,相应的循环会形成累积冲击,而当这些根位于单位圆外,则冲击只具有短暂效应。

Table 1. Long-term’s and season’s frequencies of monthly time series

表1. 月度时间序列的长期和季节频率

HEGY检验的辅助回归方程如下:

(1)

其中,

,

,

,

,

,

,

。

式(1)中,

可以包含一个常数项,11个季节虚拟变量和一个时间趋势项,

是白噪声。

HEGY检验通过使用T检验来测试如下关于

和

的零假设:

和

,如果不能拒绝

的零假设,则时间序列存在零频率(非季节性)单位根,应该使用(1 − L)过滤子对时间序列做处理。如果不能拒绝

的原假设,则含π频率的季节性单位根,应该使用(1 + L)过滤子对时间序列做处理。而对于其它成对的复数单位根,用F检验来测试关于

、

、

、

和

的零假设:

、

、

、

和

。当不能拒绝对应的两个

都为零的情况下,则存在相应的季节性单位根。使用HEGY检验的好处是可以测试每一个频率上的单位根是否存在,以便选择合适的差分滤子,从而避免了过度差分问题。

2.2. 最小LM单位根检验

设有数据产生过程(DGP):

和

, (2)

(2)

考虑在水平和趋势上存在两个内生的突变点

(

),对于 ,定义虚变量

,当

,以及虚变量

,当

,则(2)式的回归项

。LM单位根检验统计量可以由下列回归式来估计:

,定义虚变量

,当

,以及虚变量

,当

,则(2)式的回归项

。LM单位根检验统计量可以由下列回归式来估计:

(3)

其中

,

,

是

对

的回归系数;

由

给出。加入滞后项

来矫正序列相关,并由GTOS (一般到特殊)法来确定该附加项的阶数。

记检验单位根假设

的统计量为

(其由(3)式中的

的t比率给出),并记

为突变点

占整个样本区间n的比率,考虑区间[0.1n, 0.9n]的所有点,使用网格搜索法使

达到最小,从而确定突变点

。最小LM检验统计量定义为

,Lee和Strazicich (2003)给出了由蒙特卡罗仿真得出的相应的临界值。

2.3. 多重结构突变点估计

考虑标准线性回归模型:

(

) (4)

给定任意m个内生突变点,记 为突变点的集合,

也称为m划分。也即整个区间n中存在m + 1个区隔(其中

,

),设每个区隔的回归系数保持为常数,这样,结构突变模型可写成:

为突变点的集合,

也称为m划分。也即整个区间n中存在m + 1个区隔(其中

,

),设每个区隔的回归系数保持为常数,这样,结构突变模型可写成:

(

) (5)

其中j是区隔指数,用OLS估计(5)式的

系数,并计算如下总最小残差平方和:

,其中

区隔j的最小残差平方和。估计突变点的问题就是在满足

所有划分中,选择突变点

使总残差平方和

达到最小:

(6)

采用动态规划法来获得(6)式的全局最小值,其基本思想是基于Bellman最优性原理来得到最优区隔满足的递推关系:

(7)

一旦求出m划分中的最后的突变点

,由递推关系(7)很容易获得先前各个时期的突变点。对于给定的任意结构突变数目m,该动态规划算法所需要的最小二乘运算数目最多为

。至于m的确定,可采用合适的信息准则来选择,Bai和Perron (2003)指出,AIC会高估结构突变的次数,而BIC是许多情况中合适选择m的信息准则。

3. 实证分析结果

首先使用检验式(1)对中国入境旅游月度序列(记为

)进行季节单位根检验,其中确定性项

本文设定为常数,其HEGY检验结果见表2。由表2的检验结果可以看到,在α = 0.05之下,不能拒绝零频率单位根的原假设,但所有其他频率的季节单位根的原假设都被拒绝。也即,中国入境旅游月度序列只含有长期(非季节性)的单位根,而不含有季节性的单位根。不含有季节性单位根的含义是该月度序列的季节形态特征是确定性的,其完全可以由引入11个月度虚拟变量的确定项来确定。因此,任何季节性差分过滤反而会引来模型设定的误差。

对于非季节性单位根,如果为获得平稳序列用于ARMA建模等,则应进行1阶差分过滤。本文因为要对该月度序列进行结构突变分析,对长期单位根不做1阶差分过滤。

其次,对中国入境旅游月度序列进行双突变的最小LM单位根检验,其检验结果如下:

,

,和

。该最小LM统计量的显著性小于0.01,从而拒绝单位根的原假设,也即表明中国入境旅游月度序列是带结构突变的平稳序列,两个可能的突变点分别位于1996年10月和2007年11月。

在获得中国入境旅游月度序列平稳性的确实证据的基础上,可采用BP方法对其确定性趋势做进一步的分析。由于BP方法采用OLS分析框架,要求时间序列具有平稳性,否则,会产生“虚假回归”的问题。

设

,其中

为时间指数,使用结构多重突变估计的动态规划方法,对式(5),给定突变点数目m从0到5,估计突变点(

)及其RSS和BIC,表3给出了相应的RSS和BIC值。根据BIC最小的选择准则,最合适的m = 3。

模型估计的3个突变点对应序列的时间分别为

、

和

。也即,整个样本区间(1990.1~2014.12)可分为4个区隔:区隔1从1990.1至1996.12;区隔2从1996.12至2003.1;区隔3从2003.1至2006.10和区隔4从2006.10至2014.12。

为拟合各区隔中的回归系数,以区隔1为基期,对区隔2至4,引入区隔指数(

)如下:如果

,则

;其它情况,则

。使用OLS拟合如下回归方程:

(

)(8)

方程(8)回归系数估计结果汇总见表4,拟合方程的RSS = 50.91,R2 = 0.9754,调整的R2 = 0.9748,F统计值 = 1651,p-value:<2.2e−16。表4显示各回归系数估计值均是高度显著的。

Table 3. RSS and BIC in different values of m

表3. 不同m值时的RSS和BIC

Table 4. Estimated results of regression Equation (8)

表4. 方程(8)的回归系数估计结果

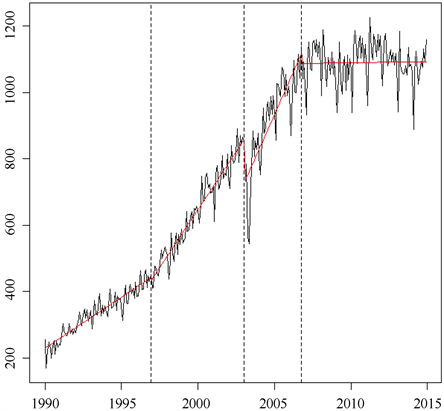

估计的各个突变点(虚线)和不同区隔中的趋势(实线)可标记在原序列的折线图上,如图2所示。这3个突变点形成的4个区隔可解释为中国入境旅游的发展经历了四个不同趋势的阶段:第1阶段从1990年1月至1996年12月,其入境旅游人数的增长率为

(万人次/月);第2阶段从1996年12月至2003年1月,入境旅游人数的成长率为

(万人次/月),该阶段成长率的增加应归因于中国在2001年正式加入WTO这一外部事件,随着中国对外经贸关系的加强,入世前后的来华人员也得到相应的增加;第3阶段从2003年1月至2006年10月,该阶段的趋势突变归因于中国2003年发生的SARS事件,从图2来看,首先截距有一个向下显著的突破,这对应于SARS刚发生时来华人数有一个巨量的萎缩,随着中国政府快速、有效的处置,顺利解决SARS事件,随后来华人数又有一个巨量的恢复性增长,这反映在该阶段的陡峭的斜率(成长率)

(万人次/月)上;第4阶段从2006年10月至2014年12月,该阶段的一个显著特点是平坦的斜率(成长率)

(万人次/月,其主要原因是2008年爆发的国际金融危机,导致中国入境旅游人数在高位徘徊,成长率停滞不前。

4. 结论

对季节性经济时间序列分析,需考虑其季节性和长期趋势的特性,本文综合应用HEGY检验、最小LM单位根检验和BP方法对中国入境旅游月度序列进行了实证分析,得到如下结论:1) HEGY检验结果表明,中国入境旅游月度序列只含有长期的单位根,而不含有季节性的单位根。因此,不宜进行任何季节性差分过滤运算,否则,会引来模型设定不当而产生的误差。对于长期性单位根,最小LM单位根检验的结果表明,中国入境旅游月度序列是带有结构突变的平稳序列。2) 在获得中国入境旅游月度序列平

Figure 2. Multi-breakthrough points and different trends of China’s inbound arrivals

图2. 中国入境旅游人数多重突变点和不同趋势的估计

稳性的确实证据的基础上,按照最小BIC的选择原则,由BP方法确定了中国入境旅游月度序列3个内生的突变点,这3个突变点形成的4个区隔可解释为中国入境旅游的发展经历了四个不同趋势的阶段,而且,这四个阶段不同趋势的成因都可以由一个显著的外部事件来解释,这为中国入境旅游趋势分析提供了一个特别的视角。