1. 引言

随着金融一体化、全球化的快速发展,各金融市场间的联动关系越来越密切,表现为波动溢出效应。所谓的波动溢出是指某市场的波动不仅受到自身风险因素的影响,还会受到其他市场波动的传染(contagion effects),这种市场间波动的传导就称为“波动溢出效应”(volatility spillover)。因为市场风险就表现为市场收益的波动,许多学者对不同金融市场间的波动溢出关系进行了研究。

Eun (1989)首次利用GARCH模型研究股市间的波动溢出效应,研究发现,信息能够从美国股市迅速向其他国家的股市传递 [1] 。随后,国外许多学者利用GARCH族及其改进模型研究不同金融市场间的跨市场波动溢出效应 [2] [3] [4] 。尤其是股指期货推出之后,国外学者开始对股指期货市场和其他市场间的波动溢出问题进行研究。Gulen (2000)通过建立GJR-GARCH模型,研究25个国家的股指期货市场与现货市场的波动率变动关系,结果表明,日本和美国的现货市场波动性均表现为增强,其他国家无显著性改变 [5] 。Kavussanos等(2008)基于VECM-GARCH-X模型分别对希腊FTSE/ATHEXMid-40和FTSE/ATHEX-20股指期货和现货间的波动关系进行实证研究,结果表明期货市场对现货市场具有波动溢出效应,而现货市场对期货市场不存在波动溢出效应 [6] 。Kang等(2013)分别利用10分钟、30分钟和1小时的高频数据,运用二元GARCH-BEKK模型研究韩国KOSPI200指数期货和现货间的波动溢出效应,结果表明两市场间存在显著的双向波动溢出效应 [7] 。Yarovaya等(2017)利用VAR和ARCH方法研究9个发达国家的股指期货市场和11个发展中国家新兴的股指期货市场间非对称的波动溢出效应 [8] 。

由于国内推出股指期货的时间较晚,学者们对我国股指期货市场与其他市场间关系的研究也较晚。乔高秀等(2012)利用VECM-GARCH-BEKK模型研究沪深300股指期货与现货市场之间的波动溢出效应,并得出结论两市场之间存在双向的溢出效应 [9] 。杨东晓(2015)以5分钟高频数据为样本,运用BEKK-GARCH模型对沪深300股指期货和现货市场之间的波动溢出效应进行研究,并得出与乔高秀等(2012)相同的结论,即两市场之间存在双向的溢出效应 [10] 。Hong等(2017)利用基于BEKK的VAR-GARCH模型分析我国股票市场中沪深300股指期货的价格发现角色及其与现货间的波动溢出效应,并得出结论,两市场间存在双向的溢出效应,且现货市场对期货市场的波动溢出强度更强 [11] 。以上学者对沪深300股指期货与现货间的波动溢出效应均在单一市场状态下进行研究,现实中股票市场具有状态转移特征,不同市场状态下两市场间的波动溢出效应可能会有所不同。因此,有必要将我国股票市场分为多种状态,对不同状态条件下两市场间的溢出效应分别进行研究。

本文在前人研究的基础上进行改进,将我国股票市场分为三种状态,包括股灾前的上涨阶段、股灾中的衰退阶段和股灾后的盘整阶段,分别在三种状态下利用修正EGARCH模型分析沪深300股指期货和现货之间的跨市场波动溢出效应。从量化的角度分析市场不同状态下的波动传递特征,具有重要的理论意义和实际价值。

2. 研究方法

2.1. EGARCH模型介绍

EGARCH模型又称为指数GARCH模型,根据已有研究成果,ARCH项和EGARCH项的滞后阶数取1时,能较好地反映变量之间的波动特征 [12] 。因此,本文采用EGARCH(1,1)进行建模。具体形式为

均值方程为

(1)

其中,

为被解释变量,

为解释变量的向量,

为与各解释变量对应的系数向量,

为残差序列,服从方差为

的正态分布,

为t时期以前的信息集。

方差方程为

(2)

其中,c为常数项,

为ARCH项,

为非对称项,若系数

,则利好消息的冲击更大,

为负,利空消息的冲击更大,

为GARCH项。

2.2. 修正的EGARCH模型构建

为研究沪深300股指期货f和现货s间的波动溢出效应,对原始EGARCH模型的方差方程(2)进行改进,将现货s的残差

作为沪深300股指期货f在t − 1时刻的信息,加入到期货f在t时刻的波动方程中,同时考虑信息冲击的非对称效应。改进后沪深300股指期货f的方差方程为

(3)

(4)

其中,

和

分别为沪深300股指期货和现货的方差序列,

和

分别为均值方程中沪深300股指期货和现货的残差序列。

显著不为0时,说明沪深300股指期货的信息对当前期货市场存在非对称效应。

项考察沪深300现货对期货的波动溢出效应,

显著不为0时,说明沪深300指数现货对期货有波动溢出效应,

显著不为0时,说明沪深300指数现货对期货具有非对称效应。由均值方程(1)与改进后的方差方程(3)和(4)共同构成改进后沪深300股指期货f的EGARCH模型。沪深300指数现货s的改进EGARCH模型的构建方法与沪深300股指期货f方差方程的构建原理相同。

3. 实证分析

3.1. 样本选取与状态划分

选取2014年4月21日~2017年4月21日沪深300指数s和沪深300股指期货f的日交易收盘价为研究样本。其中,沪深300股指期货因为交割月份差异,市场交易标的是不断变化的,为保持指数及时间的连续性,沪市期货合约将各月数据整合为当月连续(IFX0)、下月连续(IFX1)、下季连续(IFX2)及隔季连续(IFX3),解决了当月合约清算交割下市后数据链断裂问题。本文选取连续性最高的当月连续合约,相较其他三个,具有更高的信息敏感性,能够更好的解释期货市场对于实时消息冲击后的反应。除去节假日、非交易日以及非共同交易日,现货和期货均包含727个数据。为了消除交易日极端数据的影响,利用对数收益率计算沪深300指数和股指期货的收益率,则沪深300指数收益率

,沪深300股指期货的收益率

,

和

分别表示沪深

300指数和股指期货t时刻的收盘价。所有数据来源于Wind数据库。

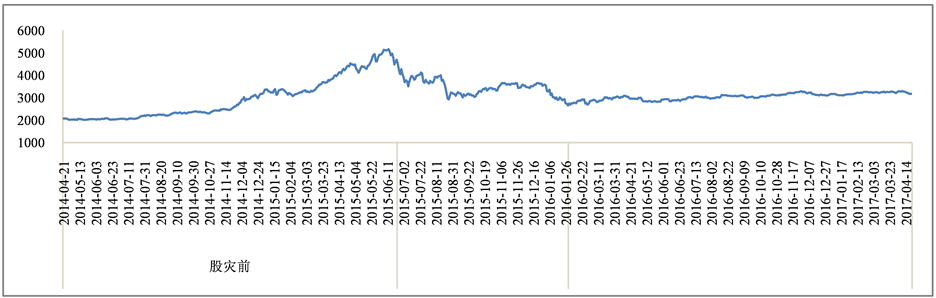

根据上证指数的收盘价波动情况,将样本期间分为股灾前,股灾中和股灾后三个时期。如图1所示,具体划分的时间为:2014年4月21日~2015年6月24日为股灾前的上涨时期,2015年6月25日~2016年1月28日为股灾中的衰退时期,2016年1月29日~2017年4月21日为股灾后的盘整时期。

3.2. 统计检验

运用EViews8.0软件对沪深300指数和沪深300股指期货进行描述性统计,统计结果如表1所示。

从表1可以看出,四组数据的偏度均不为0,且峰度均大于3,说明四组数据呈现“尖峰厚尾”形态;Jarque-Bera统计量表明,在1%显著性水平下,两个市场收益率均不符合正态分布。另外,滞后1~10阶的自相关系数是否联合为0的Q(10)统计量检验表明,在1%显著水平下,两市场的收益率序列均具有明显的自相关现象,这说明收益率序列波动聚类现象十分显著。

分别对股灾前、股灾中和股灾后阶段的沪深300指数和股指期货的收盘价和收益率数据进行ADF单位根检验,检验序列是否平稳,检验结果如表2所示。若是一组非平稳序列可能会造成虚假回归且拟合度差,产生虚假的实证结果。表2中ADF检验结果表明,三种阶段下的收盘价序列的p值均大于0.1,故接受原假设,收盘价序列存在单位根,是不平稳序列,不适合进行分析。而三种阶段下收益率序列的p值均小于0.01,故拒绝原假设,说明收益率序列均不存在单位根,是稳定的时间序列,适合进行分析预测。

Figure 1. The trend of Shanghai composite index

图1. 上证指数走势

Table 1. The descriptive statistics of CSI300 and stock index future

表1. 沪深300指数和股指期货的描述性统计

注:Jarque-Bera统计量是正态性检验,Q(10)统计量检验收盘价序列和收益率平方序列滞后1~10阶自相关系数是否联合为0,在序列无关的假定下,该统计量服从χ2(10)分布。

Table 2. The ADF test results of CSI300 and stock index future

表2. 沪深300指数和股指期货的ADF检验结果

注:括号内为各统计量对应的p值。

Table 3. The test results of ARCH-LM

表3. ARCH-LM检验结果

3.3. ARCH效应检验结果与分析

在运用修正EGARCH模型对数据进行估计前,首先要确认平稳序列数据是否存在显著的ARCH效应,因此,利用Eviews8.0软件分别对股灾前、股灾中和股灾后的

序列和

序列进行ARCH-LM检验。检验结果如表3所示。

从表3可以看出,三种阶段下

和

的ARCH-LM检验结果中,p值均为0,说明F和

统计量均显著,三组收益率序列均存在ARCH效应,为下文建立EGARCH模型提供了理论基础。

3.4. 跨市场波动溢出拟合结果与分析

考虑到各市场收益率序列的数据生成过程有所不同,为了描述可能存在于各市场收益率间的隐含线性关系,在构建2.2中修正EGARCH模型的均值方程时选用ARMA模型,同时利用AIC和SC准则并考虑LR统计量来确定最优滞后阶数。经过比较得出,分析沪深300指数和股指期货适合将均值方程设定为ARMA(1,1)形式。之后,运用2.2构建的修正EGARCH模型对各时期序列分别进行拟合。则股灾前、股灾中、股灾后的拟合结果分别如表4~6所示。

Table 4. The fitting results of cross-market volatility spillover effect before the stock market crash

表4. 股灾前跨市场波动溢出效应拟合结果

注:第一栏中括号内为对应的p值。

Table 5. The fitting results of cross-market volatility spillover effect during the stock market crash

表5. 股灾中跨市场波动溢出效应拟合结果

注:第一栏中括号内为对应的p值。

Table 6. The fitting results of cross-market volatility spillover effect after the stock market crash

表6. 股灾后跨市场波动溢出效应拟合结果

注:第一栏中括号内为对应的p值。

3.4.1. 股灾前的跨市场波动溢出效应结果与分析

股灾前,股市经历了一波时间较长、幅度较大的牛市,股灾前牛市中跨市场间的波动溢出效应结果见表4。

1) 现货对期货的波动溢出效应

从表4可以看出,现货对期货的波动溢出效应系数

显著为负,说明沪深300指数现货对期货存在比较显著的跨市场波动溢出效应。在非对称效应方面,

显著为负,说明期货市场中的信息冲击对本市场的影响是非对称的,与利好消息相比,利空消息对期货市场的冲击较大;

显著为正,说明现货市场中的信息冲击对期货市场的影响也是非对称的,与利空消息相比,现货市场中的利好消息对期货市场的冲击较大。

2) 期货对现货的波动溢出效应

从表4可以看出,股灾前,期货对现货的波动溢出效应系数

不显著,说明沪深300股指期货对现货不存在显著的跨市场波动溢出效应。在非对称效应方面,

不显著,说明现货市场中的消息冲击对本市场的影响无显著的非对称性特征;

显著为正,说明期货市场中的信息冲击对现货市场的影响是非对称的,与利空消息相比,期货市场中的利好消息对现货市场的冲击较大。造成这种现象的原因是因为当时市场处于上涨的趋势,投资者盲目追高,对于利空消息选择性忽视,强调利好消息。特别是有经验的交易者,认为股指期货市场是现货市场有效的价格预测机制,因此股指期货的走向很大程度上影响着他们的投资策略,在种种因素共同影响下导致了期货市场的利好消息对现货的影响更大。

3.4.2. 股灾中的跨市场波动溢出效应分析

股灾中,股票指数跌幅较大,呈现出典型的下跌状态,所以本文将此段时间单独列出进行分析,股灾中跨市场波动溢出效应结果见表5。

1) 现货对期货的波动溢出效应

从表5可以看出,现货对期货的波动溢出效应系数

显著为负,说明沪深300指数现货对期货存在比较显著的跨市场波动溢出效应。在非对称效应方面,期货市场的消息冲击对本市场的影响无显著的非对称性特征;

显著为负,说明现货市场中的信息冲击对期货市场的影响是非对称的,与利好消息相比,现货市场中的利空消息对期货市场的冲击较大。这是因为该阶段处于“熊市”,投资者亏损的可能性较大,容易使其失去理性,造成恐慌性卖空,使信息造成的影响被夸大。反之,一些利好消息被认为是只会造成小幅反弹,无法对市场产生应有的影响。

2) 期货对现货的波动溢出效应

从表5可以看出,股灾中,期货对现货的波动溢出效应和非对称效应结果基本与1)的结果相同,期货对现货的波动溢出效应系数

显著为负,说明沪深300指数期货对现货存在比较显著的跨市场波动溢出效应。在非对称效应方面,现货市场的消息冲击对本市场的影响无非对称性特征;

显著为负,期货市场中的信息冲击对现货市场的影响是非对称的,与利好消息相比,期货市场中的利空消息对现货市场的冲击较大。以上结果是由于市场投资者的信心丧失导致的对利空消息的过度反应以及对于股指期货走势的过度解读和依赖。

3.4.3. 股灾后的跨市场波动溢出效应分析

股灾后股票市场处于盘整阶段,在对股灾后数据进行拟合时发现原ARMA(1, 1)模型并不显著,重新进行自相关检验后,定阶为AR(1)模型,得到的结果拟合效果较好。股灾后阶段的跨市场波动溢出效应和非对称效应结果见表6。

1) 现货对期货的波动溢出效应

从表6可以看出,股灾后,现货对期货的波动溢出效应系数

不显著,说明沪深300指数现货对期货不具有明显的波动溢出效应。在非对称效应方面,非对称系数

和

在5%的置信水平下均不显著,说明期货市场和现货市场中的信息冲击对期货市场的影响并不具有显著的非对称性,多空消息的影响相对比较均衡。这说明在股灾后市场中的投资者相对更为审慎,投资策略也更偏向稳定、低风险的收益,对于市场的信息处理更为中性和客观。

2) 期货对现货的波动溢出效应

从表6可以看出,股灾后,期货对现货的波动溢出效应系数

在1%的置信水平下显著,这说明沪深300股指期货对现货具有明显的波动溢出效应。在非对称效应方面,期货市场的消息冲击对本市场的影响无显著的非对称性特征;

在5%的置信水平下显著为正,这说明期货市场中的信息冲击对现货市场的影响是非对称的,与利空消息相比,期货市场中的利好消息对现货市场的冲击较大。造成以上结果的原因主要有,首先在经历前期的大跌后,很多投资者的资金被套,在利空消息出现时不做交易,在利好消息出现时,在相对低位买入,降低成本价,以期在反弹后回本,导致市场对于利好消息的反应更为灵敏。其次,大跌后,大盘处于一个相对低位,不存在资本泡沫,比较接近甚至略低于中国目前实际的市场价值,导致市场的利好消息更能激励投资者。另外,由于大跌偏离了市场应有的正常调整幅度,证监会等监管部门不断改善政策,提高市场的有效程度,遏制恶意操纵股价、恶意卖空等违法行为,监管措施的有效实施使得普通散户投资者的信心和心态得到一定恢复。以上三个原因能够在一定程度上解释为何在这一阶段至今利好消息的冲击力会大于利空消息。

4. 结论与启示

本文以沪深300指数和沪深300股指期货为研究对象,将我国股票市场分为股灾前、股灾中和股灾后三种状态,运用修正的EGARCH模型分别分析三种不同状态下沪深300股指期货和现货之间的跨市场波动溢出效应,并得出以下结论:

1) 在股灾前的牛市阶段,现货对期货的波动溢出效应显著,而期货对现货的溢出效应不显著。在非对称效应方面,现货的利好消息对期货的冲击较大,且期货的利好消息对现货市场的冲击也较大,这说明,在当时股市极速拉升的过程中,投资者受到的影响很大,倾向于盲目追高,从而过度关注利好消息。

2) 在股灾中的下跌阶段,期货与现货之间存在显著的双向波动溢出效应。在非对称效应方面,现货的利空消息对期货的冲击较大,且期货的利空消息对现货市场的冲击也较大。这说明,该阶段负面消息的影响被夸大,而利好消息无法产生预期影响。

3) 在股灾后的重整阶段,现货对于期货的波动溢出效应不显著,期货对于现货的溢出效应相对比较显著,且呈正面消息更具影响的局面。

综上所述,在股市的不同阶段,现货市场和期货市场间的波动溢出效应具有明显差别,只有在大跌的特殊时期,两市场间才具有显著的双向波动溢出效应。该结论与国外成熟市场中期货对现货市场始终存在明显波动溢出效应的结论略有差异。这可能是由于我国的股票市场为新兴的半有效市场,市场中仍然存在一些无效信息及其带来的不稳定因素和异常波动,如内幕交易,知情者利用未公开信息或倒卖内幕消息产生市场异动。同时,过高的实体经济杠杆使一部分企业的投资报酬率上升,投资者参考年报时错误估计公司的盈利能力,导致该类型公司的股价偏高,即为非有效信息。本文为监管部门的后续政策提供一定参考,同时也能够对投资者提供一定的指导作用,帮助改进投资策略和对多空消息的即时反应。

基金项目

河北省社会科学基金项目(HB16YJ003)。