1. 引言

上海银行间同业拆放利率(Shanghai Interbank Offered Rate, SHIBOR)是作为中国货币市场基准利率来培育的,自2007年1月推出以来,SHIBOR的发展状况一直倍受关注。经过整整十年的发展,SHIBOR是否已经具备了必要的基准功能?是否能够承担起作为货币市场基准利率的重任?

针对这一问题,大部分学者选择从货币市场基准利率的基本属性出发来研究。蒋先玲,苏日娜和孙倩(2012)从可测性、可调性、基础性、相关性和稳定性五个角度检验了SHIBOR作为中国货币市场基准利率的可行性 [1] ;项卫星和李宏瑾(2014)指出市场代表性和基准性是金融市场基准利率的核心 [2] ;王晋忠,赵杰强和王茜(2014)采取定量与定性分析相结合的方式,考察了SHIBOR作为基准利率的关键有效属性——市场属性(包括市场性和基础性) [3] 。本人认为,货币市场基准利率应具备以下四个属性:市场性,抗干扰性,政策可调性,定价基准性。针对这四个属性,本文对SHIBOR的发展状况进行分析。

2. 市场性检验

市场性,是指基准利率的形成是以市场交易主体的广泛性和交易数量的规模性为基础的。

市场交易主体方面,中国早期同业拆借市场的交易主体主要是商业银行。1998年起,中国人民银行对同业拆借市场进行了改革,同年10月,保险公司进入同业拆借市场;1999年8月,证券公司进入市场;2002年6月,中国外汇交易中心开始为金融机构办理外币拆借业务。2007年颁布的《同业拆借管理办法》又进一步规定,包含信托公司、保险公司等在内的共16类金融机构,均有资格申请进入同业拆借市场,进行无担保同业拆借交易。至此,中国同业拆借市场的交易主体涵盖了所有银行类金融机构和绝大部分非银行金融机构;同时,SHIBOR报价银行团具有信用评级高、定价能力强、交易规模大等共同特征。所有这些,就基本满足了基准利率对交易主体广泛性的要求。

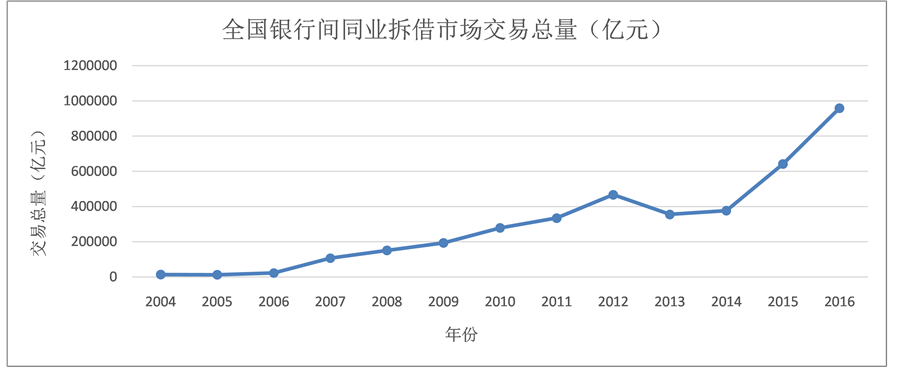

交易规模方面,中国同业拆借市场发展迅猛。就全国银行间同业拆借市场的交易情况来看(见图1),2004年至2016年,同业拆借成交量总体呈现强劲的增长势头,期间,在2013年和2014年同业拆借成交量一度有所下降,但在2015年又恢复增长。同业拆借市场交易规模的迅速扩张,彰显出中国同业拆借市场参与主体的广泛性和主动性。

3. 抗干扰性检验

抗干扰性,是指基准利率必须能够应对一些不可预测的意外因素或人为因素,或者受意外因素或人为因素的影响相对较小 [4] 。稳定性的本质是要求,基准利率作为无风险的资金收益率,尽量减少波动,即基准利率的波动不应过于频繁剧烈,只有这样,中央银行才可以通过相关的货币政策工具的操作,有效地影响基准利率,进而实现其货币政策意图。为检验SHIBOR的抗干扰性,现制成2007年1月至2017年5月各期限SHIBOR的走势图(日利率),如下所示:

从图2可以看到,10年来SHIBOR发生的最剧烈短期波动,是在2008年秋季到次年年初,各期限利率从2008年9月到2009年1月有一个明显的下降。显然,此次波动主要是由于金融危机这一外部因素,与SHIBOR的自身稳定性无关;反而,SHIBOR各期限利率在短时间内同步快速下降,恰恰表明SHIBOR面对宏观经济环境的突变,能够做出及时灵敏的反应。

数据来源:中国人民银行官网。

数据来源:中国人民银行官网。

Figure 1. Trading volume of China interbank offering market: 2004-2016

图1. 2004~2016年全国银行间同业拆借市场同业拆借交易量走势

数据来源:SHIBOR官方网站。

数据来源:SHIBOR官方网站。

Figure 2. SHIBOR rates: January 2007-May 2017

图2. 2007年1月~2017年5月各期限SHIBOR走势

根据各期限SHIBOR的日利率,计算出每日利差——波动基点(BP)值,制成图3~10。再按波动基点值划分出四个范围,分别为波动 ,

, ,

, ,

, ,计算各期限SHIBOR的BP波动在这四个范围内的比例,结果如表1。

,计算各期限SHIBOR的BP波动在这四个范围内的比例,结果如表1。

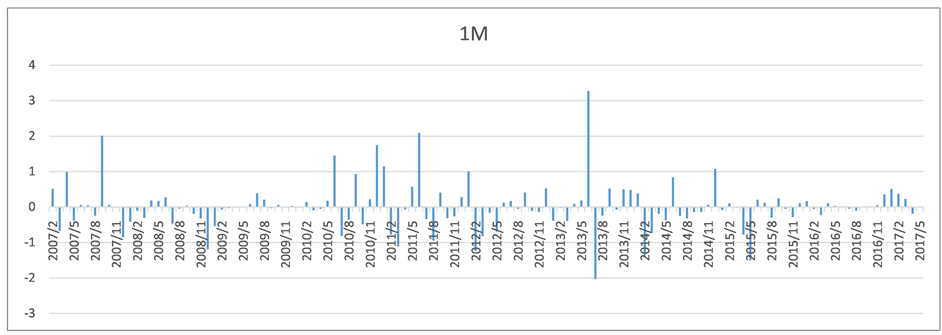

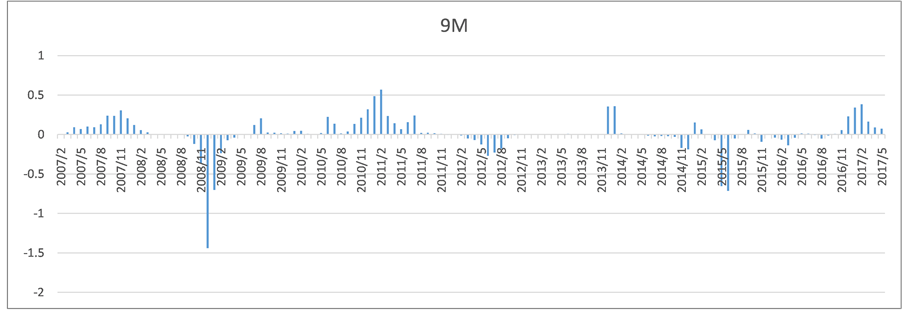

从图3至图9可以看出,除个别几个时点外,各期限SHIBOR的日波动幅度不算剧烈。从表1可见,期限为1个月(含)以下的品种,波动小于25个基点的时间占比约50%,期限超过一个月的品种波动小于25个基点的时间占比更高。总体来看,虽然短端品种比中长端品种波动要大一些,但SHIBOR各品种的波动程度尚可以接受,SHIBOR整体上表现出较强的抗干扰能力。

数据来源:SHIBOR官方网站。

数据来源:SHIBOR官方网站。

Figure 3. Daily change of SHIBOR (bp): O/N

图3. 各期限SHIBOR变动示意图:O/N

数据来源:SHIBOR官方。

数据来源:SHIBOR官方。

Figure 4. Daily change of SHIBOR (bp): 1W

图4. 各期限SHIBOR变动示意图:1W

数据来源:SHIBOR官方网站。

数据来源:SHIBOR官方网站。

Figure 5. Daily change of SHIBOR (bp): 2W

图5. 各期限SHIBOR变动示意图:2W

数据来源:SHIBOR官方网站。

数据来源:SHIBOR官方网站。

Figure 6. Daily change of SHIBOR (bp): 1M

图6. 各期限SHIBOR变动示意图:1M

数据来源:SHIBOR官方网站。

数据来源:SHIBOR官方网站。

Figure 7. Daily change of SHIBOR (bp): 3M

图7. 各期限SHIBOR变动示意图:3M

数据来源:SHIBOR官方网站。

数据来源:SHIBOR官方网站。

Figure 8. Daily change of SHIBOR (bp): 6M

图8. 各期限SHIBOR变动示意图:6M

数据来源:SHIBOR官方网站。

数据来源:SHIBOR官方网站。

Figure 9. Daily change of SHIBOR (bp): 9M

图9. 各期限SHIBOR变动示意图:9M

数据来源:SHIBOR官方网站。

数据来源:SHIBOR官方网站。

Figure 10. Daily change of SHIBOR (bp): 1Y

图10. 各期限SHIBOR变动示意图:1Y

表1. 各期限SHOBOR波动分布

4. 政策可调性检验

SHIBOR的政策可调性,主要是指央行能否在不影响SHIBOR有效性的前提下,通过相关货币政策工具的操作,将SHIBOR引导至央行认可的目标利率附近,从而实现货币政策对市场的有效传导。

SHIBOR作为中央银行目前主推的货币市场基准利率,与拆借市场、国债回购市场和票据转贴现市场等货币市场子市场的利率密切相关。中央银行运用货币政策工具进行调控时,必然也会对SHIBOR各个期限的利率产生影响 [5] 。

为考察央行货币政策工具对SHIBOR的可调性,我们从图2选择三处有明显突变的地方,分别为2008年末、2010年末以及2015年初,表2至表7分别比较了这三个时期央行存款准备金率的调整和各期限SHIBOR利率的情况。

2008年末,为更好地应对金融危机,向社会注入流动性,我国采取了宽松的货币政策,不断下调存款准备金率(表2),与此同时,可以发现各期限SHIBOR利率在这一时期有一个明显的下降(表3)。2011年末央行两个月内连续三次上调存款准备金率(表4),从表5可以发现,2010年11月至2012年1月各期限SHIBOR利率有一个明显的上升。2015年初央行下调存款准备金率(表6),这一时期各期限SHIBOR利率明显下降(表7)。

以上表明,央行的货币政策意图与操作对SHIBOR的影响明显,SHIBOR具有良好的政策可调性。

5. 定价基准性检验

定价的基准性,是SHIBOR作为货币市场基准利率最重要的一个特性,指货币市场成交的交易有多少是以SHIBOR利率作为参照基准来定价的,而在微观上,决定SHIBOR定价基准性的,包括期限是否匹配,SHIBOR利率是否相对稳定、难以操纵,以及最重要的——SHIBOR利率与市场利率是否高度相关。这里,我们以最具代表性的浮动利率债券的定价来进行讨论。

浮动利率债券(浮息债),是指发行时规定债券利率随市场利率定期浮动的债券,即债券利率在偿还期内可以进行变动和调整。浮动利率债券的利率,通常是根据市场基准利率加上一定的利差来确定,即:息票利率 = 基准利率 + 固定利差。

中国浮息债常用的基准利率有:1年期定期存款利率;七天回购利率(FR007或B-2W);SHIBOR。根据浮息债规避利率风险的特点,根据浮息债规避利率风险的特点,总结周林(2014) [6] 卢遵华(2005) [7] 以及周文渊,李曌和孙铮(2013) [8] 对浮息债基准利率的探讨,本文认为浮息债的基准利率选择可以归结为如下四条标准:

1) 相关性:基准利率与债券的整体收益率水平要有较强的相关性,要真实反映市场的波动性,这是浮息债规避利率风险的基本保证;

2) 稳定性:基准利率还应具有一定的稳定性,波动不可过大,波动较为频繁和剧烈的基准利率,其规避利率风险的能力较差,不适合作为基准利率;

3) 不可操纵性:基准利率水平应具有不可操纵性,即报价和成交活跃,不易受到机构蓄意的操纵,否则就会严重削弱其客观性;

4) 期限匹配性:基准利率的利率期限应大致与浮息债付息周期相同,期限匹配有利于浮息债及时支付利息,恰当地反映市场变化,从而更好地规避风险。

本文选取1年期国债收益率、回购利率(FR007,B-2W)、1年期定期存款利率以及SHIBOR-3M,利用2015年1月4日至2017年6月16日的数据,分别从相关性、稳定性、不可操纵性和期限匹配性四个方面,对1年期定期存款利率、回购利率、SHIBOR三种利率的定价基准性进行比较。

相关性:由表8可以看出,FR007、B_2W和SHIBOR-3M都同债券市场收益率有较强的相关性,而1年期定存利率则表现欠佳。回购利率、SHIBOR、债券收益率三者都是市场化利率,但1年期定存利率是央行制定的存贷款基准利率,1年期定存利率调整的刚性与滞后性会弱化浮息债息票利率的波动性,从而削弱其规避风险的能力。

稳定性:从图11可以看出,FR007和B-2W波动较为频繁和剧烈,较大的波动性弱化了浮动利率债券规避利率风险的要求,相比之下,SHIBOR-3M表现出较好的稳定性。

不可操纵性:浮息债定价使用的1年期定存利率由央行公布,故无法受到操纵;FR007和B_2W由全国银行间同业拆借中心对外发布,交易量巨大,蓄意操纵难以实施;SHIBOR由报价银行团报价决定,

数据来源:wind。

Table 2. Deposit-reserve ratio: end of 2008

表2. 2008年末中国存款准备金率调整

数据来源:SHIBOR官方网站。

Table 3. SHIBOR rates: October 2008-January 2009

表3. 2008年10月至2009年1月各期限SHIBOR利率

数据来源:wind。

Table 4. Deposit-reserve ratio: end of 2010

表4. 2010年末中国存款准备金率调整

数据来源:SHIBOR官方网站。

Table 5. SHIBOR rates: November 2010-January 2011

表5. 2010年11月至2010年1月各期限SHIBOR利率

数据来源:wind。

Table 6. Deposit-reserve ratio: early 2015

表6. 2015年初中国存款准备金率调整

数据来源:SHIBOR官方网站。

Table 7. SHIBOR rates: march 2015 - May 2015

表7. 2015年3月至2015年5月各期限SHIBOR利率

Table 8. Correlation coefficient matrix

表8. 相关系数矩阵

数据来源:中国货币网。

数据来源:中国货币网。

Figure 11. Interest rates curve

图11. 2015.1.4~2017.6.16各利率走势

并剔除了最高和最低报价,人民银行的监管有力保障了SHIBOR规范运行,银行间拆借市场的透明度高,SHIBOR报价行操纵报价的难度较大,也难以被操纵。

期限匹配性:浮息债付息周期以季度、半年、1年为主,与1年期定存利率和SHIBOR的期限较为契合,而7天回购利率期限较短,无法起到规避利率风险的作用。

从浮息债基准利率选择的四条标准可以看出,与7天回购利率和1年期定期储蓄存款利率相比,SHIBOR更适合作为浮息债的基准利率。

总之,表9从市场性、抗干扰性、政策可调性、定价基准性四个方面来看,SHIBOR已经达到作为

表9. 四性总结

市场基准利率的基本要求。当然,SHIBOR还是一组年轻的利率指标,仍需经历时间的考验。另外,本文并没有将基准利率所有的必要属性都考虑进来,如与实体经济的相关性,因此,关于SHIBOR作为中国货币市场基准利率的研究,还有待进一步深入。