1. 引言

1998年,我国针对住房方面的政策进行了全面改革,房地产市场异常活跃,房地产行业得到了迅猛的发展,大大促进了我国国民经济的增长,因此房地产行业成为了我国的支柱产业。近年来,房地产价格的研究一直是各界学者关注的焦点,尤其是大中城市的房地产价格问题,更是我国政府、学术界、广大购房者共同关注的重中之中。

2007年张所地利用AR (1)-MA (0)模型对2001~2005年太原市商品房住宅价格进行预期评估的实证研究,评估结果证实该方法具有良好的可操作性及评估精度 [1] 。2012年许芳利用GM (1,N)模型以重庆市为例对分析了保障性住房对房价的影响,从而给出了合理化建议,最后对房价进行了预测 [2] 。2015年闫向蕊利用分别运用灰色GM (1,1)预测模型和BP模型来研究我国房地产行业的商品房的销售均价,对商品房的数据建立适当的模型,并对未来几年的商品房价格加以预测。最后对两种预测方法进行比较,得出针对房地产领域相对较好的预测方法 [3] 。

本文通过中房上海新房住宅指数对上海新房价格进行了分析和预测,本文利用中房上海新房住宅指数过往的数据,对其历史数据进行了有效分析。房地产市场价格的数据一般为时间序列数据,本文所使用的中房上海新房住宅指数数据也不例外,因此本文基于2005年1月~2015年12月的历史数据建立了Holt-Winters滤波模型,从模型中寻找出有利的潜在信息对于投资者或上海新房购买者具有十分重要的作用。本文利用Holt-Winters滤波模型加法模型对中房上海新房住宅指数未来三年的走势进行了预测,这有助于房地产投资者和购买者获得更为精确的信息,为其在投资和购买上海新房提供更为准确的决策建议。

2. 理论模型

2.1. Holt-Winters滤波模型

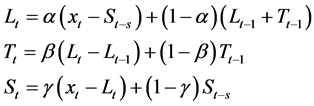

Holt-Winters滤波模型 [4] 是根据Holt两指数参数平滑法变化而来的,Holt-Winters滤波模型在Holt两指数参数模型平滑法的基础上引入了局部水平 ,在没有趋势的时候,局部水平表示为:

,在没有趋势的时候,局部水平表示为:

在包含趋势项 和局部水平

和局部水平 之后有:

之后有:

在时间t是,h步往前的预测为两个参数形式的指数平滑:

现在引入季节模型 ,在加法模型时,

,在加法模型时, 为去季节值,在乘法模型时,去季节值为

为去季节值,在乘法模型时,去季节值为 。因此,以S为周期的Holt-Winters滤波模型加法模型为:

。因此,以S为周期的Holt-Winters滤波模型加法模型为:

这里分别代表水平的 ,代表趋势的

,代表趋势的 及代表季节的

及代表季节的 分别为:

分别为:

以S为周期的Holt-Winters滤波模型乘法模型为:

这里的 、

、 、

、 分别为:

分别为:

2.2. ADF单位根检验模型

ADF单位根在序列平稳性检验分析中运用广泛,是由DF (Dickey-Fuller)检验方法发展得来,在其回归过程中包含一阶差分的滞后以确保误差项的独立同分布性质,ADF单位根检验分为三大类 [5] :

第一类:为无漂移项自回归

(8)

(8)

第二类:带漂移项自回归过程

(9)

(9)

第三类:带漂移项和趋势项自回归过程

(10)

(10)

三个模型ADF检验的原假设和备择假设都是: ,检验统计量为

,检验统计量为 ,只要上述三个模型中有一个拒接原假设,则可判定序列是平稳的;若三个模型都接受了原假设,则说明序列是非平稳的 [6] 。

,只要上述三个模型中有一个拒接原假设,则可判定序列是平稳的;若三个模型都接受了原假设,则说明序列是非平稳的 [6] 。

3. 数据来源和处理

因为我国房地产市场的发展具有阶段性特征,如果采取跨度较大的年度数据容易丢失短期信息,因此本文采取用跨度较小的月度数据。本文所选取的样本数据范围为2005年1月份到2015年12月份,共11年132组月度数据,能较为全面的反应上海近几年新房价格变化。

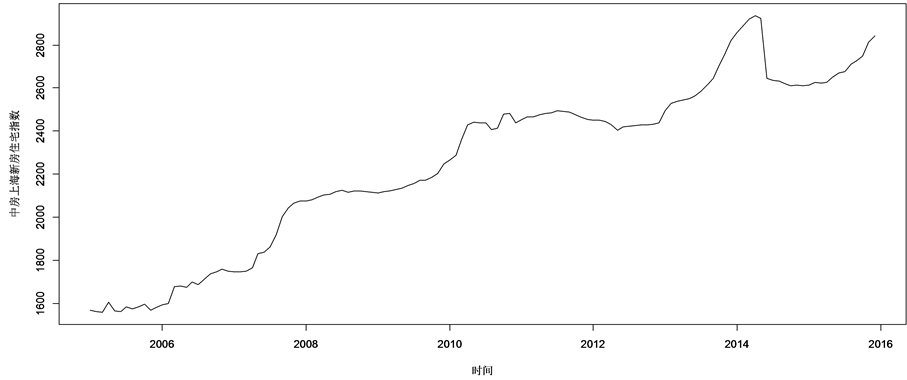

本文所选取的上海新房价格数据为中房上海的新房住宅指数,中房指数是以1994年第四季度北京房地产市场价格总体水平为基期,且为1000点,得出相应报告期的中房北京指数,中房上海新房住宅指数通过计算与北京的比价指数确定相应的基期指数,相应的报告期与基期比得到相应中房上海综合指数。从图1可以看出中房上海新房住宅指数整体上呈现上升的趋势,从2005年1月份的1567点上升到2015年12月份的2842点,中房上海新房住宅指数增长了1275点,增长幅度为181.365%,说明上海新房价格总体上呈现出上升趋势。其中在2011年9月到2012年5月上海新房价格出现小小的下跌的幅度,上海中房指数从2487点下降为2045点,指数下降了82点,随后上海中房新房住宅指数开始上涨,到2014年4月份中房上海新房住宅指数达到了近11年的最高点2924,随后中房上海新房住宅指数开始下跌,到2014年12月降为2611,下降幅度达10.704%,从2015年年初开始房价开始小幅度回升,到2015年年底中房上海新房住宅指数到达2842点。从整体上看,上海新房价格保持上升的趋势。

本文使用的软件是R 3.3.2,研究上海新房价格采用的是中房上海新房住宅指数来源于中国指数研究院官方网站。

4. 中房上海住宅指数模型的建立和预测

4.1. 时间序列的平稳性检验

时间序列的平稳性检验有图示法、样本自相关函数法、单位根检验和PP检验等。

从图1上看中房上海指数呈现出明显的上升趋势而不是围绕某值随机波动,所以从主观上认为该序列是非平稳序列,通过作图可以看出中房上海新房住宅指数自相关函数具有拖尾性,没有随着滞后期的增加而快速的趋于0,所以认为该序列为非平稳时间序列。图示法根据时序图和自相关图显示的特征做出判断的图检验方法,是一种操作简便、运用广泛的平稳性判别方法,但判别得出的结论带有很强的主观色彩。为了结论更加客观我们采用ADF单位根检验的方法来判断中房上海新房住宅指数的平稳性。在进行ADF检验时本文用 表示中房上海新房住宅指数。由表1可以看出中房上海新房住宅指数为非平稳时间序列。

表示中房上海新房住宅指数。由表1可以看出中房上海新房住宅指数为非平稳时间序列。

4.2. 平稳性处理

中房上海新房住宅指数为非平稳时间序列,本文通过差分的方法提前序列中所蕴含的确定性信息,因为Box和Jenkins在大量的案例分析中证实差分方法是一种非常简便、有效的确定性信息提取方法,因为本文所选用的时间序列数据蕴含着一定的线性趋势,所以文中选用1阶差分的方法。由图2可以看出1阶差分后的中房上海新房住宅指数基本围绕着0波动,而且其自相关图中的自相关值在1阶滞后以后基本趋于0,所以认为1阶差分后的中房上海住宅指数为平稳时间系列。

本文采用PP检验进一步检验1阶差分后的时间序列的平稳性。

Phillips-Perron Unit Root Test

data: x.dif

Dickey-Fuller Z(alpha) = −102.82, Truncation lag parameter = 4,

p-value = 0.01

alternative hypothesis: stationary

PP检验的p值小于0.01,因此拒绝原假设,认为差分后的序列为平稳的时间序列。综上所述中房上海新房住宅指数经过1阶差分后的时间序列为平稳的时间序列,序列属于I (1)即一阶单整序列。

4.3. Holt-Winters滤波模型对序列的拟合

通过前面的分析,我们知道中房上海新房住宅指数是不平稳时间序列,通过差分序列的检验后,我

Figure 1. The time series plot of Shanghai new residential housing index

图1. 中房上海新房住宅指数时序图

Figure 2. Sequence diagram and ACF diagram after first order difference

图2. 一阶差分后的时序图和ACF图

Table 1. ADF unit root test of Shanghai new residential index

表1. 中房上海新房住宅指数的ADF单位根检验

注:括号中的c,t分别表示趋势项和截距,数字表示扰动项的滞后阶数。

们可以进一步确定序列是1阶差分平稳的序列,因此我们可以确定曲线含有线性趋势,为了近一步验证,我们对中房上海新房住宅指数进行STL分解,分解结果如图3。

图3从上到下分别为:原始数据、季节数据、趋势成分和剩余误差成分。从图中我们可以发现序列的主要影响是趋势影响,季节影响极小完全可以忽略不计,而最后的剩余部分分量显示出最近一些年的不规则的波动且为非随机波动,无法被模型描述,其影响也非常小。

通过上文分析,我们可以用Holt-Winters滤波模型对序列进行拟合,由于季节因素影响较小,因此Holt-Winters滤波模型的加法模型和乘法模型拟合的效果差距不会很大。本文通过R软件利用Holt-Winters滤波模型的加法模型和乘法模型分别对时间序列进行拟合,通过两个模型的比较选择更为有效的时间序列模型。

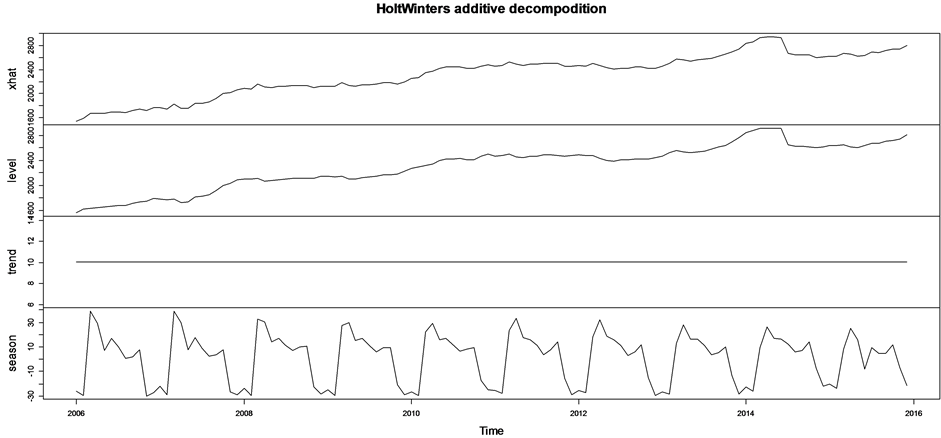

在图4 Holt-Winters滤波模型的加法模型和乘法模型中,从上到下分别为拟合序列 、水平成分、趋势成分、和季节成分。从图中可以看出这个序列的趋势成分不明显,基本上是一条水平线,水平成分和数据本身很接近,水平成分体现了去除趋势和季节之后的序列。为了观测拟合的效果,本文分别画出拟合模型之后的残差的序列图,如图5,从图中可以看出两种模型的残差序列都为无规则震荡,可以看出残差序列没有什么确定信息,说明残差序列都是白噪声序列,两种模型从残差序列图中不太能看出拟合效果的差距。

、水平成分、趋势成分、和季节成分。从图中可以看出这个序列的趋势成分不明显,基本上是一条水平线,水平成分和数据本身很接近,水平成分体现了去除趋势和季节之后的序列。为了观测拟合的效果,本文分别画出拟合模型之后的残差的序列图,如图5,从图中可以看出两种模型的残差序列都为无规则震荡,可以看出残差序列没有什么确定信息,说明残差序列都是白噪声序列,两种模型从残差序列图中不太能看出拟合效果的差距。

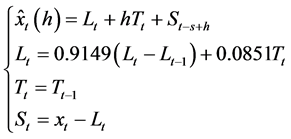

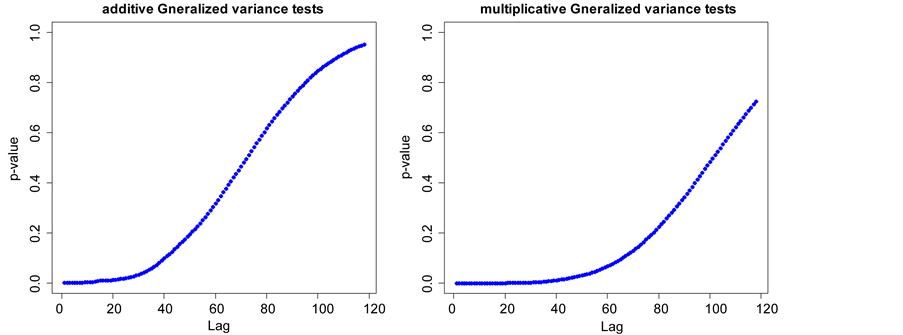

为了进一步比较两种模型的拟合效果,本文对拟合残差做自相关的混成检验,混成检验的零假设为序列独立(对于某个滞后),而且像一个白噪声序列。如果检验的p值很小,则说明序列可能还存在这相关性,如果检验的p值很大说明该模型的残差序列为白噪声序列,模型拟合的效果显著。本文对Holt-Winters滤波模型的加法模型和乘法模型残差序列分别作了广义残差检验其结果如图6所示,Holt-Winters滤波模型加法模型的残差的P值明显高于乘法模型,说明Holt-Winters滤波模型加法模型在本文中更好一些,所以本文最终选择了Holt-Winters滤波模型加法模型进行序列拟合。因此,对中房上海新房住宅指数的拟合结果为:

其中 的初始值

的初始值 ,

, 的初始值

的初始值 ,

, 的初始值

的初始值

4.4. 预测

在选定了Holt-Winters滤波模型的加法模型以后,本文通过Holt-Winters滤波模型的加法模型对2016年中房上海新房住宅指数进行预测,得到的预测值为表2所示。

在图7中黑色线段为原始序列,阴影部分的蓝色线段为预测序列,从图中我们可以看出2016年~2018年中房上海新房住宅指数的呈现出稳步增长的趋势,在2018年12月份中房上海住宅指数可能最高会达到3636.364点,比2005年1月增长了2069.364点。

Figure 3. STL decomposition of the new residential housing index in Shanghai

图3. 对中房上海新房住宅指数的STL分解

Figure 4. Additive model and multiplicative model of Holt-Winters decompodition

图4. Holt-Winters滤波模型的加法和乘法分解模型

Figure 5. The Residual sequence of additive model and multiplicative model of Holt-Winters filter

图5. Holt-Winters滤波模型的加法模型和乘法模型残差序列

Figure 6. The generalized variance test of additive model and multiplicative model of Holt-Winters filter

图6. Holt-Winters滤波模型的加法模型和乘法模型残差序列的广义方差检验

Figure 7. 2016-2018 Shanghai residential housing index forecast

图7. 2016~2018中房上海新房住宅指数预测图

Table 2. 2016 Shanghai housing new residential index forecast

表2. 2016年中房上海新房住宅指数的预测表

5. 结论和建议

本文根据2005年1月到2015年12月的中房上海新房住宅指数数据,通过对数据拟合选取了Holt-Winters滤波模型的加法模型,并通过该模型对中房上海新房住宅指数进行了预测,预测出未来三年的中房上海新房住宅指数。通过序列图我们发现未来三年的中房上海住宅指数虽然在增长,但是增长的速度不是很快,预测数据显示在2018年12月中房上海住房指数在95%的置信水平下最高可能为3636.364点,比2005年1月份增长了2069.364点,比2015年12月份增长了27.9509%。通过中房上海新房住宅指数可以说明上海新房的价格不断上涨,但是总体上呈现稳步增长的趋势。

因为房地产是一种特殊商品,房地产价格上涨能够促进经济的短期繁荣,但是从长期来看会造成产业结构失调等问题,不利于国民经济的长期发展,过高的价格容易成为社会的不稳定因素。因此,政府应该将房价控制在一个合理的范围之内。