1. 引言

根据中国互联网络信息中心(CNNIC)发布的第52次《中国互联网络发展状况统计报告》,截至2023年6月,我国网民用户达到10.79亿,互联网普及率达76.4%,社交应用的使用率也越来越高。社交媒体逐渐成为我国网民信息发布、互动的载体,同样也是网络舆情发生的聚集地。互联网社交平台是信息传播的途径之一,它不仅传播信息,同样也会导致情绪蔓延,影响社会经济。然而金融是与社会关联度较高的行业,一旦某个热点的爆发,借助互联网社交平台,便很容易导致金融舆情大规模传播。对于该类事件的发生,学者们关注较多的在于事件发生的预警处理以及对于股票收益率的影响和预测,很少有学者关注在互联网信息交流互动过程中产生的社交网络。

为此,将影响金融舆情事件的关注点聚焦在互联网社交平台的信息发布上。可以通过社交媒体平台产生的交互网络,发现金融舆情传递的关键节点,基于投资者发布信息这一个体行为,从信息交互这个角度出发,找出个体行为与股市之间的关系。在国内金融投资领域,东方财富股吧论坛的用户最多、影响力最大,是中小投资者聚集的网络平台。在股市中除了信息互动次数可能会产生个股之间的相互影响,同样在论坛中的互动也极易引发非理性情绪的传染与扩大,用户将更多的注意力集中在感情上而不是公司的基本面与股票的技术面上,同样也可能影响个股之间的股票收益。所以,对于探究社交媒体上个体信息发布行为,有助于了解社交平台信息发布与股票市场之间的关系,并在如何有效控制股市风险上具有重大意义。

为此,本文的样本区间选择了2019年1月2号至2020年12月31号,研究的对象为沪深股市的主板、创业板以及中小板,检验社交媒体信息交互对股市中的股价联动是否具有影响。

2. 理论分析与研究假设

2.1. 理论分析

随着互联网的广泛应用和网络技术的迅速发展,信息交互行为已经成为社交网络研究的核心内容。特别是近年来,随着Twitter、Facebook、微博、微信等在线社交媒体平台的蓬勃发展,信息传播呈现爆炸式增长。这些在线社交平台的网络规模更大,信息发布更方便,因此信息传播的速度更快。这种快速的信息传播和交互给社交网络研究带来了更加广阔的空间,也使我们更能深入了解信息的传播方式,以及信息交互对个体和社会的影响 [1] [2] [3] 。目前,信息交互行为的概念目前还在不断发展中,并且其内涵不断丰富。在研究中,一些学者采用从情境出发界定信息交互行为的方法,特别是基于网络信息行为的情境因素 [4] 。信息交互行为与社交网络分析法的结合,使得其成为探究股市信息内在联系的有效方法。以下简要介绍信息交互在股市的研究现状。

己有研究表明,信息交互在股市的研究刚开始是聚焦在投资者本身个体行为上。投资者之间互动传递信息会对投资者的行为产生影响,包括基金经理的投资決策 [5] 和个人投资者的投资決策 [6] ,以及公司层面的投资决策 [7] 。但是,上述互动是基于投资者的特定属性构建的,如社交关系 [8] 和地理位置等 [5] 。尽管投资者之间的传统互动方式己被广泛分析,但是较少研究涉及投资者之间在互联网社交媒体中的互动对股票市场的作用。随着信息技术的进步,社交媒体平台的兴起改变了信息的生产和传播方式。这使得投资者从过去被动地接收信息,转变为主动寻求信息的角色。与此同时,信息传播链条也从过去的单向供给模式转变为去中心化的信息互动模式 [9] 。学者们通过不同的方法衡量社交媒体上的信息互动行为对于股市的影响。熊艳对比分析了两个金融类社交媒体平台发帖量以及发帖情绪对股价的影响,相比于雪球论坛,股吧论坛更多的是扮演情绪宣泄而不是信息传递 [10] 。郑建东等基于投资者社交媒体的发帖量作为衡量指标,研究投资者的信息交互与股价之间的关系,信息交互越强,股价同步性越低 [11] 。朱孟楠等首次将社会网络分析方法与股吧中投资者信息交互行为结合,构建了信息交互网络,研究发现网络中心度越高的上市公司,越处于网络中心位置,股价崩盘风险越低,证实了中小投资者具有网络监督作用 [12] 。信息交互网络的产生,更能直观的发现投资者之间的信息传递过程。陈张杭健等通过研究了个体发帖回帖等信息交互行为,发现了股吧内的信息传递影响了股价联动,个体信息交互网络之间的联系越大,两者股价之间的相关系数也越大 [13] 。因此,基于股吧论坛的个体信息交互理解引起股价联动的机理,对于明晰股价联动的规律及原因具有重要意义。

2.2. 研究假设

根据之前的研究和理论,较强的信息交互可能会加强股票市场的信息流动 [13] ,促使投资者对股票进行更充分的讨论和分析。这种交流可能会引起更多的投资者参与和买卖压力,从而对股价产生积极的影响。

假设1:股吧内信息交互与股价联动呈正相关,股吧内信息交互越强,股价联动效应越明显。

然而,一些研究指出,过度的信息交互也可能导致噪音和市场失灵,股吧平台更多的扮演的是情绪宣泄角色而不是信息传递 [10] 。在这种情况下,股吧内的高度信息交互可能会引发市场异常波动,导致股价联动的效果减弱甚至出现反向关系。

假设2:股吧内信息交互与股价联动呈负相关,股吧内信息交互越强,股价联动效应越弱。

3. 研究设计

3.1. 样本选取与数据来源

本文的样本区间选择了2019年1月2号至2020年12月31号,研究的对象为沪深股市的主板、创业板以及中小板。将样本容量控制在每个板块100个,随机选取后,剔除了在该两年内,未能连续交易的个股,最终选取229只股票,分别为主板72只,创业板77只,中小板80只股票。构建信息交互网络的数据来源于东方财富股吧,通过Python编程爬取了股吧两年内个股发帖的帖子数共计4,738,315以及每天发帖的用户ID。这229只股票所处的行业分布情况如下表1所示。

Table 1. Distribution of sample stock industry conditions

表1. 样本股票行业情况分布表

如上表1所示,股票代码主要以制造业为主,信息传输、软件和信息技术服务业较多,其他行业分布较少。在中国股市上市的股票中,制造业相关的行业占据了相当大的份额。具体来说,包括电子、汽车、航空航天、工程机械、化工等行业都是中国股市上市公司中较为活跃的板块。此外,互联网、金融等行业也在近年来快速发展,在股市中也占据了一定的地位。

3.2. 信息交互网络的构建

股吧是一个在线社区,旨在为股票投资者提供交流和分享的平台。在此平台中,任何股民都可以注册并发表文章、交流意见,同时也可以阅读其他人的文章、回复等。在股吧中,如果某个个股的讨论量较大,说明该个股在市场上受到了较多的关注和热议。同时,这些讨论和交流也为其他投资者提供了参考和借鉴的解决方法。因此,以个股共同活跃用户作为信息交互网络,可以帮助投资者更好地了解市场和行业,把握投资机会。有些股票上市公司也会密切关注股吧论坛上的信息,以了解投资者对其公司和产品的态度和看法,从而做出相关的战略决策。因此本文借鉴朱孟楠学者的方法构建的共同活跃用户矩阵 [12] 。

不同个股信息传导路径的建立会根据不同的用户活跃状况而变化。具体而言,第t年内如果网友A在股票i和股票j的股吧论坛上均为活跃用户,那么就认为在第t年内股票i和股票j之间存在信息传导路径。如果某年网友A在其中一个股吧论坛上不再活跃,则该年之后股票i和股票j之间的信息传导路径被认为是被中断了。本文根据个股之间的共同活跃用户来构建信息交互网络。

首先,以上面采集到的数据为基础,使用Python编译程序分别构建了2019和2020年主板、中小板、创业板六个共同活跃用户矩阵。其次,使用股吧中主板、中小板和创业板的共同活跃用户数据,构建信息交互网络。

3.3. 信息交互网络拓扑性质分析

基于前面构建的共同活跃用户矩阵,在Python上编译PMFG算法分别构建六个信息交互网络图,最后在Gephi软件上实现可视化,并分析各板块的拓扑性质。

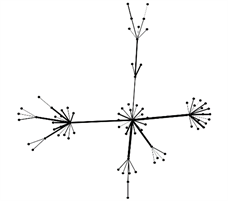

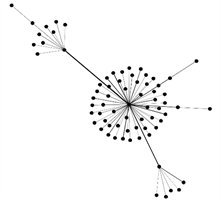

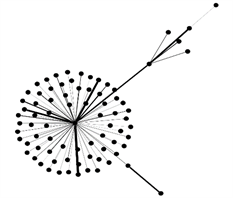

图1、图2、图3给出了基于PMFG算法构建的2019年各板块信息交互网络图。从网络图中可以看出,各个板块都有几个重要节点起着信息交互的重要连接作用,具有较高的中心性和影响力。

Figure 1. Network diagram of information main board in 2019

图1. 2019年主板信息交互网络图

Figure 2. Network diagram of interaction on the growth enterprise board in 2019

图2. 2019年创业板信息交互网络图

Figure 3. Network diagram of information interaction on the SME board in 2019

图3. 2019年中小板信息交互网络图

2020年的交互网络图也是直观上看到几个重要的节点起着连接作用,由于篇幅限制不再展示。基于表2、表3的对比分析可知,平均度、平均路径长度以及图密度与2019年没有什么太大差异。但2020年主板和创业板的信息交互网络的平均加权度较2019年提高了。2020年有更多的参与者加入到主板和创业板股吧交流中,增加了网络中的节点数目。更多的参与者带来了更多的信息流动,从而提高了网络的平均加权度。加上2020年股市有较大波动,更多的关注度意味着更多的信息流动和讨论活动,从而提高了网络的平均加权度。

Table 2. Comparison table of information interaction network indicators of main board, GEM and small and medium-sized board in 2019

表2. 2019年主板、创业板、中小板信息交互网络指标对比表

Table 3. Comparison table of information interaction network indicators of main board, GEM and small and medium-sized board in 2020

表3. 2020年主板、创业板、中小板信息交互网络指标对比表

4. 实证研究

4.1. 变量定义

(1) 股价联动性变量COR,本文主要研究社交媒体信息交互与股价联动现象之间的关系,对于股价联动性通常是通过协方差或相关系数来度量的。本文采用个股收益率的相关系数来衡量股价的联动性。

个股收益率相关系数是一种用来衡量股价联动性的常用指标。该指标可以通过计算两只股票收益率的相关系数来度量它们之间的联动性强度。

相关系数的计算公式为:

(3-1)

其中,Ai和Bi分别表示两只股票在第个交易日的收益率,

和

分别为两只股票的平均收益率,n代表样本数量。相关系数的取值范围为

,当两只股票的收益率完全正相关时,相关系数为1;当收益率完全负相关时,相关系数为−1;当两只股票的收益率不相关时,相关系数为0。因此,相关系数越接近于1,表明两只股票之间的联动性越强。

(2) 信息交互网络TID,该指标是个股共同活跃用户数,它是指在某个时间段内,两个股吧之间的交互信息中,对同一支股票发表过观点的用户数量。具体而言,假设有股票A和股票B,它们在股吧X和股吧Y中都有发帖用户,则股票A和股票B的共同活跃用户数定义为在股吧X和股吧Y两个社区中,都对A和B至少发表过一个观点的用户总数。个股共同活跃用户数的计算公式如下:

设股票A和股票B在股吧X和股吧Y的被发表过观点的用户集合分别为:

则股票A和,股票B的共同活跃用户数为:

(3-2)

(3) 规模差异矩阵Mi,在金融领域中,为了描述不同个体之间的规模差异,规模差异矩阵定义为用各家股票总市值的比值对称地度量不同股票之间的规模差异程度。设在某一时间点,股票市场共有N只股票,用Mi表示第i只股票的总市值。则第i只股票和第j只股票之间的规模差异矩阵Mi可以定义为:

(3-3)

(4) 价格差异矩阵

,在金融领域中,价格差异矩阵常用于度量不同股票之间的价格差异程度。价格差异矩阵可以通过使用各家股票价格的比值来度量。设在某一时间点,股票市场共有N只股票,用Pi表示第i只股票的价格,则第i只股票和第j只股票之间的价格差异矩阵

可以定义为:

(3-4)

(5) 市盈率相似矩阵

,市盈率相似性矩阵是用来衡量不同股票之间市盈率差异程度的指标。其定义如下:设在某一时间点,股票市场共有K只股票,用Pi表示第i只股票的价格,espi表示其每股收益,则第i只股票和第j只股票之间的市盈率相似性矩阵

可以定义为:

(3-5)

其中

,定义为:

(3-6)

当

的值越大,表明股票

的市盈率越接近。具体而言,如果股票i和股票j的市盈率非常接近,则它们之间的

值接近于1,而如果它们之间的市盈率差异非常大,则

的值会越接近于0。

4.2. 模型构建

为了检验信息交互网络对股价联动的影响,本文以股票相关系数矩阵(COR)为因变量,股吧内信息交互共同用户矩阵(TID)为解释变量,结合相关控制变量建立分析模型,控制变量的选取参考了董大勇等 [14] 。

(3-7)

其中,α0为截距项,α1~α2为系数项,COR、TID、M、P和DPE,E为随机扰动项。对式(3-7)的关系矩阵回归模型,讨论的是多个矩阵和一个矩阵之间的回归关系,因此采用以重新抽样为基础的非参数检验分析方法–QAP (Quadratic Assignment Problem),即二次分配问题。在社会网络分析中,QAP通常用于衡量两张网络之间的相似程度。具体而言,QAP会尝试将两个网络的节点一一对应,并计算这些对应节点之间边的相似度,得到两个网络之间的相似系数。

4.3. 实证分析

Table 4. Main board return results in 2019

表4. 主板2019年回归结果

Table 5. Regression results of GEM in 2019

表5. 创业板2019年回归结果

Table 6. Regression results of small and medium-sized boards in 2019

表6. 中小板2019年回归结果

通过表4、表5、表6有关于2019年股吧内各板块信息交互与股价联动的关系,得到的结果是负向显著。同时在考虑到公司规模、股票价格差异的因素后,发现这两个因素也对股价联动产生了负向影响。另一方面,市盈率与股价联动呈现正向显著,说明公司的盈利能力与股价联动之间存在着较明显的正向关系。这一研究结果在不同板块中都出现了一致的趋势。

股吧内每股之间共同活跃用户数量与股价联动呈现负向显著,表明股吧内信息交互越强,股价联动效应越弱,所以股吧论坛不是扮演信息传递的角色。考虑到公司规模和股票价格的因素,也可以在一定程度上解释。具体而言,较大规模和较高股价的公司被投资者认为应该更稳定,因此其价格波动也会相应地减小,从而产生负向影响。

总的来说,该研究揭示了股吧内每股之间共同活跃用户数量与股价联动之间的负向关系,说明股吧论坛更多的是情绪宣泄角色而不是信息传递。该结果可以为投资者提供决策参考,促进股票市场更好地运作。同时,这一研究还为未来股票市场相关领域的研究提供了一个基础,通过更深入的分析和细化,可以进一步完善该领域的研究成果。

通过表7、表8、表9有关于2020年股吧内各板块信息交互与股价联动的关系,2020年股吧内信息交互网络与股价联动网络之间主板块呈现负向显著,而中小板块和创业板则不显著,这与2020年存在股市大波动有关。在较长时间的范围内,行情相对平稳以及趋势较为明确的情况下,研究信息交互网络与股价联动网络之间的关系,未必会有明显差异。但是,2020年股市行情大幅波动,特别是受到新冠疫情的影响,炒作的热点不断切换,市场心态波动明显,带来了更多的干扰变量,从而影响了研究结论的稳定性。

在此情况下,主板块中的公司大都为蓝筹股,公司实力和规模比较稳定,蓝筹股相对比较成熟,更受市场关注和追捧。因此,股票交流也相对更加稳定,更能够反映市场情绪的变化。相反,创业板和中小板中的公司处于成长期或创新期,公司实力相对较小,成长性和净利润相对较高,受到各种干扰变量影响比较明显,难以反映真实的市场情绪。

Table 7. Results of main board return in 2020

表7. 主板2020年回归结果

Table 8. Regression results of GEM in 2020

表8. 创业板2020年回归结果

Table 9. Regression results of small and medium-sized boards in 2020

表9. 中小板2020年回归结果

5. 稳健性检验

稳健性检验通常是为了发现可能存在的异常值、偏离正态分布、异方差等问题,并判断模型结果是否可靠和稳定。然而,2020年全球范围内受到新型冠状病毒疫情的影响,不仅市场经济形势突变,而且公司和个人的生产、投资、消费等方面受到各种程度的影响。2020年与其他年份相比,其特殊性可能会导致该年份的数据结果与其他年份存在显著差异。基于上述原因,论文对2019年的回归数据进行了稳健性检验。

为了确保研究结果的稳健性,本文借鉴了文献 [15] 中衡量股价联动水平的指标替代该被解释变量。新指标的度量定义是以一个公司的收益为因变量,另一个公司的收益作为自变量进行一元回归,方程的拟合度R2来衡量股价联动性。公式如下:

(3-8)

其中,yi表示实际值,fi表示预测值(根据回归模型预测的值),

表示平均值。n表示样本数量。计算得到的R2值越大,表明两个公司之间的股价联动性越强,反之,R2值越小,表明两个公司之间的股价联动性越弱。回归模型同公式3-7。

2019年社交媒体信息交互与股价联动的稳健性回归结果见表10、表11、表12。如表结果所示,2019年社交媒体信息交互与股价联动的关系,在主板、创业板、中小板得到了一致的结果,且结果与上面的实证结果相同。从而证明了回归的稳健性。

Table 10. Robustness regression results of the main board in 2019

表10. 主板2019年稳健性回归结果

Table 11. Robustness regression results of GEM 2019

表11. 创业板2019年稳健性回归结果

Table 12. Robustness regression results of small and medium-sized boards in 2019

表12. 中小板2019年稳健性回归结果

6. 结论与建议

6.1. 研究结论

本小结通过应用复杂网络理论构建了股吧内信息交互网络,并研究了该网络对股价的影响。随着中国社交媒体的发展,投资者获取股市信息的途径越来越多。通过分析已爬取的股吧数据,构建了各板块的共同活跃用户矩阵,并利用PMFG算法进行网络可视化。可视化结果显示,2019年和2020年网络图从直观上可以看到几个重要的节点起着连接作用。另外,由于2020年股市较往年有较大变动,股市有更多的信息流动和讨论活动,从而2020年网络的平均加权度有所提高。

在定性分析的基础上,又进一步定量回归分析,研究信息交互对股价联动的影响。研究结果表明,社交媒体信息交互越强,股价联动效应越弱。然而,受到2020年股价大幅波动的影响,只有主板显示出相对稳定的结果,并与股价存在显著的影响关系,而创业板和中小板的信息交互对股价联动没有显著的影响。综上所述,本研究对股吧内信息交互网络和其对股价的影响进行了深入的分析,为股市研究提供了有价值的参考。

6.2. 政策建议

本文实证的结果为股吧内信息交互越强,股价联动效应越弱,基于此研究结果有以下五点政策建议。第一,加强信息披露和监管法规,政府可以制定更加细化和具体的信息披露规定,明确上市企业应当及时、真实、完整地向投资者披露关键信息,并加强对企业信息的审核和监管。同时,政府还可以加强对信息披露不实行为的处罚力度,提高市场参与者对信息披露准则的遵守度。第二,加强监管机构的能力和资源,政府可以增加监管机构的人力资源和技术投入,提升监管机构对信息交互网络的监测和分析能力。通过建立更为先进的监管技术和工具,例如人工智能和大数据分析,政府能够更加及时地发现和应对虚假信息传播的风险。第三,提高投资者教育和保护,政府可以加大对投资者教育的力度,提高投资者的风险意识和理财知识水平,使其能够更好地辨别虚假信息和风险投资。此外,政府还可以建立投资者保护基金,为受到虚假信息侵害的投资者提供补偿和救济措施。第四,强化企业的信息管理和回应机制,企业应当建立完善的信息管理制度,加强对股吧等信息交互网络的监测和回应,及时了解市场对企业的关注和评价。企业还应积极开展投资者关系活动,加强与投资者的沟通和交流,确保投资者能够获得及时、准确、透明的企业信息。第五,鼓励行业自律和合作,政府可以鼓励行业组织和企业之间建立合作机制,加强对信息交互网络中的虚假信息的监测和筛查。行业组织可以制定行业规范和标准,促进行业自律,共同维护市场的健康秩序。

本文对于社交媒体信息交互与股价联动两者的关系只是进行了初步探讨,还有很多不足。对于媒体上的信息交互如何影响股价联动的因素研究,还有其他变量待进一步深入研究。