1. 引言

股票价格围绕价值上下波动,这是一种正常现象。但是如果这种波动超出了正常的波动范围,整个市场投机氛围浓厚,这样的市场就不再是健康的市场,同时也会影响国民经济的长期健康发展。近几年,中国资本市场容量不断扩大、投资者结构不断变化、市场规范程度也在不断加大,价格限制制度的统计特征成为学术界、投资界以及监管层共同关注的研究方向。

以价格限制制度作为该国市场稳定机制的国家数量庞大,如中国大陆、意大利、西班牙、澳大利亚、日本、墨西哥、泰国等。泰国证券市场的涨跌停限制最初的设定值为10%,而发展至今,该市场涨跌幅限制已经扩大到了30%,同样,韩国证券市场的涨跌停限制是从4.6%,不断调整,直至今日,达到15%。菲律宾证券交易所规定,股票价格的上涨区间可以达到50%、下跌区间可以达到40%。虽然各国都设计了价格限制措施,但不同国家所采取的价格限制措施差别较大。自涨跌停板制度开始实施以来,各国对涨跌停板制度的研究一直存在分歧。

文献 [1] 和 [2] 通过构建模型对股价波动的限制,开发了一对模型来说明交易机制的不完善如何导致市场崩溃。当成交量冲击足够大时,适当的设计和实施,熔断机制可能有助于克服信息问题,从而提高市场吸收大量冲击的能力。文献 [3] [4] [5] 分别从台湾市场、东京证券交易所,埃及市场的股票价格进行了分析,研究结果表明涨跌停板制度能够有效抑制股价的异常波动,证券的价格限制会提高其流动性。但是文献 [6] 通过实证研究结论表明,涨跌幅限制对市场效率产生了负作用,降低了市场的信息效率。涨跌停限制加剧了股票市场的波动性,推迟了价格的发现,并阻碍了交易的进行。文献 [7] 对中国A股市场的价格限制磁吸效应进行了研究。研究结果表明中国股市普遍存在磁吸效应;磁吸效应在涨、跌幅方向的强度并不完全相同。文献 [8] [9] [10] 对价格稳定机制–涨跌幅限制制度的有效性,以及收盘价格决定机制关联的收盘价格操纵行为进行研究。在一定条件下,涨跌幅限制发挥了积极的冷却作用;不恰当的涨跌幅限制不仅对波动性没有约束,反而在一定程度上增加了波动性。文献 [11] 的研究表明,跌停导致的价格延迟效应要比涨停引起的价格延迟效应强,跌停对市场情绪产生的影响要高于涨停对市场情绪的影响。文献 [12] [13] [15] 则通过对台湾股票市场的研究,发现放松涨跌幅限制会帮助价格发现,限制放松后价格对股票基本信息的反映更充分,但是即使在控制了可能的动量效应之后,磁体效应仍然保持不变,而在没有涨停板限制的美国股票中,没有发现类似的证据。文献 [15] 发现20%的价格涨跌幅限制相较于以往10%的涨跌幅限制来说,股价有了更大的变动空间,更能包容新信息对股价的冲击,也能给投资者更多的考虑时间和空间,这将会对涨跌幅限制制度的实际效果产生影响。而文献 [16] 研究发现:只有涨跌幅限制较为严格(如5%)才能有效降低股票市场的波动性,涨跌幅限制为10%及以上的市场若其阈值变动较小,流动性的提升或将不甚明显。20%及以上的涨跌幅限制下市场的波动性及流动性基本上保持稳定。文献 [17] 基于期权视角,对涨跌幅限制影响价格发现的机制进行研究发现,封板时间越早、限制幅度越小时,价格发现延迟越严重。

本文以我国正在不断摸索改革的涨跌停限制制度为研究背景,获取了上交所2017~2019年1703支股票的每日3分钟高频数据,将所有股票每一个交易日的资产总额均分为两类,数据指标都为涨停和跌停,并且将整个时段划分为牛市和熊市,用于发现不同股市状态的不同统计特征。通过对高频大量数据的统计结果进行分析,研究中国股市涨跌停限制下的统计特性。

2. 理论机制

中国股票市场

中国的股票市场成立于1990年,截至今年,已有30年的历史。在一些证券市场发展繁荣的国家,通常设立很多证券交易所,比如美国设立超过100多家,英国设立20多家,意大利设立10家。但由于市场竞争激烈以及新技术的使用打破了交易地域限制等原因,不少证券交易所开始进行合并与整合,数量大大减少。目前我国拥有四家证券交易所,分别为上海证券交易所、深圳证券交易所、香港证券交易所和台湾证券交易所。

根据股票上市地点和所面向的投资者的不同,中国上市公司的股票主要分为A股、B股和H股。

我国在1996年开始实施了涨跌停板制度,但是该制度仍然存在很多问题。为了适应我国证券市场的实际情况,涨跌停板制度经历了多次改革和调整,涨跌幅限制也调整了许多次,直到现在,我国股票市场价格涨跌幅限制为10%,即股票价格上涨区间不能超过前日收盘价的10%,下跌区间不能超过前日收盘价的10%。但是我国对不同种类的股票设置了不同的涨跌幅限制。针对一般股票,涨跌幅限制区间为10%,而针对ST和*ST股票,我国单独设置了涨跌幅区间,为5%。相对于其他国家的证券市场来看,我国证券市场设置的涨跌停板制度仍然存在很多问题,涨跌幅度的设置也比较单一,我国证券市场中的涨跌停板制度仍然存在改进的空间。

3. 模型、变量与数据

3.1. 样本选取与数据来源

此次论文数据均来源于Wind金融终端(https://www.wind.com.cn/),本次研究数据取上交所所有上市A股股票,剔除ST类股票和样本期内数据异常股票。研究样本共计1704支股票,同时使用最新的股票数据,数据覆盖的时间为2017/01/01~2019/12/31,一共3年,共726天交易日。针对高频的数据,考虑本次研究所需的数据密度,提取的数据间隔为3分钟。数据具体包括,每交易日的开盘价、收盘价和前收盘价,每只股票每天的总股本数,每个交易日内3分钟收盘价高频数据。本次数据均采用不复权方式,使用上交所数据。

3.2. 中国股票市场的牛市和熊市

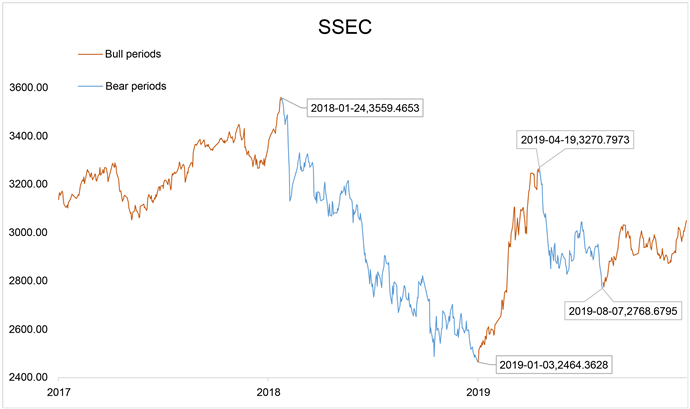

反映中国股票市场整体市场状态的一个主流参考指标是上证综合指数,以下简称“上证综指”,科学表征了上海证券市场层次丰富、行业广泛的市场结构,反映了上海证券交易所上市股票价格的变动情况。

股票市场状态可以分为熊市和牛市两个状态。本文从Wind金融终端金融数据库中提取了2017/01/01~2019/12/31上证指数(SSEC)数据,并绘制了上证综和指数走势图,如图1。从SSEC这3年价格走向来看,牛市状态包括三个阶段:2017年01月03日~2018年01月24日、2019年01月03日~2019年04月19日、2019年08月07日~2019年12月31日,其他阶段被看作是熊市状态。

Figure 1. The Shanghai Composite Index from 1 January, 2017 to 30 December, 2019

图1. 上证综指自2017年01月01日至2019年12月30号的走势图

3.3. 模型假设

在某个给定的交易日i,将本次研究地所有A股股票根据市值大小从小到大排列,划分为2个均等事件数目的组合:

其中,下标+和−分别对应于涨停板事件和跌停板事件。i,j标记为2个组合之一。进一步,对于每个组合,本章将每个组合中所有股票样本在期内对应的全部涨跌停板事件划分为涨停板事件类别和跌停板事件类别,又将每个组合再次划分为2个细分类别,这样累计得到4个更为细分的类别。

3.4. 变量定义

首先对文中所需的统计变量进行简单描述,如表1。

Table 1. Specific statistical variable description

表1. 统计变量描述

4. 实证结果与分析

4.1. 统计变量事件数目

按照上证综指牛熊市区间的定义,使用matlab编写代码进行统计,得到了在整个样本期内、牛市样本期内、熊市样本期内各细分类别下,不同股票的涨跌停事件各统计变量的事件数目。

表2~4展示了整个样本期(2017~2019)内,涨跌停事件各项统计变量的统计结果。归因于中国经济的高速增长和中国股市未完全放开做空交易机制(融券除外),在整个样本期内,涨停板数量显著少于跌停板数量。

Table 2. Statistics of limit hits in the whole sample period

表2. 整个样本期涨跌停事件统计数据

Table 3. Statistics of limit hits in the bullish sample period

表3. 牛市样本期涨跌停事件统计数据

Table 4. Statistics of limit hits in the bearish sample period

表4. 熊市样本期涨跌停事件统计数据

4.2. 各部分分析

对表2进行分析,可以看出:

1) 比较统计变量

和

。由两个变量各自占比

和

,可以发现,对于所有的涨跌停板事件,涨停板事件分类相对于跌停板事件分类更容易发生价格持续效应,即发生涨停板事件,且第二天的开盘价比次天收盘价更高。

2) 考虑统计变量

。随着组合平均市值的增加,细分2类价格连续效应降低明显,即小市值的股票更容易发生价格持续效应。

3) 考虑统计变量

。随着组合平均市值的增加,价格反转效应减低,即发生涨停板(跌停板)事件,且第二天的开盘价比次天收盘价更低(高),交易日的数量,是显著减少的,即小市值股票更容易发生价格反转效应。

4) 比较统计变量

和

。可以发现,

,而

对于涨停板事件中,价格持续效应发生概率远远大于价格反转效应。在跌停板事件分类,价格持续效应发生概率远远小于价格反转效应。在两个市值组合中,均符合相同规律。

5) 分别考虑统计变量

。随着组合平均市值的增加,均呈现下降趋势。同时

,说明当日开盘价触发跌停板的概率大于涨停板的概率。

对上述一些重要结论,作进一步经济学和行为学解释如下:涨停板事件分类相对于跌停板事件分类更容易发生价格持续效应,而跌停板更容易发生价格反转效应。市场中人们对于避险的情绪高过获得收益的情绪。因此,当涨停板事件发生时,人们往往倾向于继续买入股票以获得更高的收益。而当跌停板事件发生时,跌幅限制制约了人们竞卖的理性,于是他们抛售手中的股票以规避高风险。

小市值的股票更容易发生价格持续效应和价格反转效应,可能是因为中国股市做空机制尚不完善,我国小市值股票转手率较高,投资者风险承受能力中等,导致小市值股票价格不稳定。市值因素的影响表现为非线性,解释为统计结果更为贴近真实市场的运行规律。

对表3和表4进行分析,可以看出:分别考虑统计变量

,发现,牛市在全部涨跌停板事件组合(全部涨跌停板组合及2个市值划分组合)下,涨停板事件数目总是多于跌停板事件数目,且大部分均发生在小市值事件组合中。熊市,在全部涨跌停板事件组合(全部涨跌停板组合及2个市值划分组合)下,跌停板事件数目总是多于涨停板事件数目,且大部分均发生在小市值事件组合中。

结合表3对牛市样本期内的涨跌停板事件的统计和表4对熊市样本期内的涨跌停板事件的统计,本章还得出如下结论:

1) 比较统计变量

和

,从

和

可以看出,对牛市样本期和熊市样本期而言,均发现涨停板事件容易价格持续效应,而跌停板事件价格反转效应更容易发生。

2) 同样比较统计变量

和

。从

和

可以看出,跌停板事件相较于涨停板事件,价格持续效应发生概率更低。

3) 考虑统计变量

和

可以看出,在牛市中,

,而

。在熊市中,

,也就是说,在牛市中,涨停板事件触板交易日后次一交易日,价格持续效应更容易发生,跌停板事件触板交易日后次一交易日,价格反转效应更容易发生。而在熊市中,相较于价格反转效应,涨跌停板事件触板交易日后次一交易日,价格持续效应更容易发生。

4) 从统计变量

可以看出,涨停板事件价格持续效应的观测变量

在牛市样本期内概率值为96.7%,而在熊市样本期内这一概率值为92.5%。跌停板事件价格持续效应的观测变量

在牛市样本期内概率值为1.3%,而在熊市样本期内这一概率值为1.2%。即涨停板事件在牛市样本期内出现价格持续效应相较于熊市样本期内更为显著,而跌停板事件则无明显变化。

4.3. 分析解释

对上述分析发现的结论,作进一步经济学和行为学解释如下:对牛市样本期和熊市样本期而言,均发现涨停板事件容易价格持续效应,而跌停板事件价格反转效应更容易发生。当价格达到涨停之后的交易日,价格连续,则说明涨停的信号阻碍了理性交易或者信息交易。而跌停板事件价格反转,说明跌停板对股票价格行为产生了影响,一定程度上抑制了过度反应。在牛市中,涨停板事件触板交易日后次一交易日,价格持续效应更容易发生,跌停板事件触板交易日后次一交易日,价格反转效应更容易发生。而在熊市中,相较于价格反转效应,涨跌停板事件触板交易日后次一交易日,价格持续效应更容易发生。解读为,牛市的涨停板和熊市的涨跌停板,从实证角度支持了中国市场上投资者风险预判能力较差,没有对股票的本质进行研究,导致反应较慢,使得以跌停价收盘概率较大,即抑制了价格发现过程;涨停板事件在牛市样本期内出现价格持续效应相较于熊市样本期内更为显著,而跌停板事件在牛市样本期内相较于熊市样本期内,价格持续效应并无显著变化。

5. 研究结论与展望

5.1. 统计特性

本文首先研究了不同样本期(牛市样本期和熊市样本期)下涨停板事件和跌停板事件基本变量和涨跌停板交易日日内高频统计变量的统计特征。统计结果发现:

1) 小市值的股票相对于大市值的股票更容易发生涨跌停,并且小市值股票在触及涨跌停板交易日后次一交易日开盘价发生价格持续效应和价格反转效应的概率均比大市值的概率高。

2) 涨停板事件容易价格持续效应,而跌停板事件价格反转效应更容易发生。

3) 在牛市中,涨停板事件触板交易日后次一交易日,价格持续效应更容易发生,跌停板事件触板交易日后次一交易日,价格反转效应更容易发生。而在熊市中,相较于价格反转效应,涨跌停板事件触板交易日后次一交易日,价格持续效应更容易发生。

4) 涨停板事件最终以涨停价收盘的概率要显著低于跌停板事件最终以跌停价收盘的概率。

5) 涨停板事件在牛市样本期内出现价格持续效应相较于熊市样本期内更为显著,而跌停板事件在牛市样本期内相较于熊市样本期内,价格持续效应并无显著变化。

5.2. 统计解释

对上述的结果发现,逐条作进一步的经济学和行为学解释:

1) 可能是因为中国股市做空机制尚不完善,我国小市值股票转手率较高,投资者风险承受能力中等,更容易出现理念分歧。

2) 市场中人们对于避险的情绪高过获得收益的情绪。因此,当涨停板事件发生时,人们往往倾向于继续买入股票以获得更高的收益。而当跌停板事件发生时,跌幅限制制约了人们竞卖的理性,于是他们抛售手中的股票以规避高风险。当价格达到涨停之后的交易日,价格连续,则说明涨停的信号阻碍了理性交易或者信息交易。而跌停板事件价格反转,说明跌停板对股票价格行为产生了影响,一定程度上抑制了过度反应。

3) 解读为,牛市的涨停板和熊市的涨跌停板,从实证角度支持了涨跌幅限制制度导致的不良日间效应之一,即抑制了价格发现过程;

4) 中国市场上投资者风险预判能力较差,没有对股票的本质进行研究,导致反应较慢,使得以跌停价收盘概率较大。

5) 可以看出A股市场上的投资者在牛市样本期内,持续买入涨停板股票的积极性更高,风险偏好相较于熊市样本期内要更激进。而对待跌停板股票,不管在牛市样本期还是熊市样本期,投资者均选择在跌停板即将产生或产生后较短时间内卖出股票,体现出A股市场上的投资者对待跌停板股票的投资策略普遍更为审慎保守。

5.3. 研究结论

涨跌幅限制制度对股票市场的影响一直都是热门的研究话题,本文通过对上交所2017~2019年1703支股票的每日三分钟高频数据,研究中国股票市场涨跌幅限制的统计特性,发现小市值的股票相对于大市值的股票更容易发生涨跌停。在牛市中,涨停板事件触板交易日后次一交易日,价格持续效应更容易发生,跌停板事件触板交易日后次一交易日,价格反转效应更容易发生。而在熊市中,相较于价格反转效应,涨跌停板事件触板交易日后次一交易日,价格持续效应更容易发生。总体上说跌停板有冷却效应,在一定程度上抑制了过度反应,但是涨停板没有发现有冷却效应。

5.4. 政策与建议

根据本文的研究结论,我们可以发现涨跌幅限制在牛市、熊市以及在不同市值的股票市场部分起到了正面的作用,但是负面的影响也是同时存在的。为使我国股票市场健康稳定发展,涨跌幅限制制度仍需要进一步完善。以下为根据本文的研究结论给出的政策建议:

1) 进一步完善我国的涨跌幅限制制度。肯定涨跌幅限制制度对股市稳定性做出的正面贡献,涨跌幅限制不一定需要涨停限制与跌停限制对称,当涨停发生时,人们往往倾向于继续买入股票以获得更高的收益。而当跌停发生时,跌幅限制制约了人们竞卖的理性,于是他们抛售手中的股票以规避高风险。当价格达到涨停之后的交易日,价格连续,则说明涨停的信号阻碍了理性交易或者信息交易。而跌停板事件价格反转,说明跌停板对股票价格行为产生了影响,一定程度上抑制了过度反应。导致跌停板有冷却效应,在一定程度上抑制了过度反应,但是涨停板没有发现有冷却效应。

2) 投资者是股票市场的重要组成部分,提高对投资者专业知识教育和门槛准入。A股市场上的投资者在牛市样本期内,持续买入涨停板股票的积极性更高,风险偏好相较于熊市样本期内要更激进。相反投资者对待跌停板股票的投资策略普遍更为审慎保守,表现出一定的跟风性与羊群效应。

5.5. 展望与不足

本文通过对上交所2017~2019年1703支股票的每日三分钟高频数据,研究中国股票市场涨跌幅限制的统计特性,丰富了涨跌幅限制制度实际数据效果的相关研究,对我国股票市场涨跌幅限制制度的发展具有一定的参考意义,但本研究仍然存在着一些不足,一方面缺少与国外股市数据,进行规律性的对比,无法体现研究结果特性与中国股市涨跌幅限制有明显关联关系;另一方面,本文衡量涨跌幅限制波动性、冷却性等指标不够全面,指标个数与检验型模型不足,未来的研究可以进一步完善。