1. 引言

1994年的分税制改革造成我国地方政府财政收入与财政支出方面出现巨大的缺口,财权不断上移至中央政府,事权却下移给地方政府,导致地方政府财权小而事权大,然而我国地方政府自身并不具有发债的权利,特别是经济进入转型期以来,经济下行压力不断增大,地方政府在财政体制管理中面临许多新情况和新问题,政府财政赤字缺口进一步扩大。为了缓解财政压力,促进城市发展,维持日常行政开支,在现行的土地制度下,地方政府作为土地的唯一垄断者,各地方政府形成了以土地财政为依托的债务融资方式。这种融资方式提高了地价和房价水平,从而更加强化了地方政府利用土地财政筹集资金的动机,进一步形成了:土地抵押–贷款–建设–买地–还款的恶性循环,加剧了地方债务的风险。以土地抵押进行融资举债,又以土地升值作为其还债的重要保障。在不断高涨的房价下,土地资源成为地方政府财政收入和地方债务累积的重要资产。因此,地方政府有动机维持或者推高地价和房价,从而背离了中央政府稳定房价的宏观调控目标。基于此,本文将从地方债务这一视角出发,从理论和实证两方面研究地方债务、土地财政和房价水平之间的相互影响机制以及影响的程度,并进一步验证这种影响是否存在显著的区域性差异。

2. 文献综述

土地财政与房价水平及地方政府债务规模之间存在较大的联动性,以往的学者们在分析其中的互动关系时,多是从以下几个角度展开的:

(一) 土地财政与房价水平的关系

近年来,大多数学者都赞同地方政府债务规模会促进房价水平提高的观点。唐云锋和马春华(2018) [1] 认为地方财政压力与土地财政对房价的上涨发挥着一定的直接作用,其中财政压力作为一种制度性因素通过土地财政对房价产生间接作用,固化了房价的“棘轮效应”。陈菁和李建发(2015) [2] 通过调查研究发现,财政分权程度和晋升激励强度对各地的“城投债”规模均有显著的正向影响。罗党论和佘国满(2015) [3] 基于地方政府的视角对地方政府债务情况进行了分析,发现在“晋升锦标赛”制度激励下,为了积累足够的政治资本,地方官员会不惜一切代价大规模举债融资,这是造成地方融资平台债务规模迅速扩大的重要原因。王猛、李勇刚、王有鑫(2013) [4] 基于省际面板数据,构建联立方程模型发现土地财政与房价波动间存在正向的相互作用,房价上涨促进了土地财政的增加,而土地财政增加反过来推动了房价上涨。

(二) 土地财政与地方债务的关系

目前,随着城镇化进程的不断推进,各地的GDP竞赛愈发激烈,土地财政进入快速发展时期,成为我国地方政府财政收入的重要来源。地方政府通过出让土地或以土地为抵押等方式筹集资金,既获得了城市建设所需资金,也提高了地方政府对土地财政的依赖程度。田新民,夏诗园(2017) [5] 认为,地方政府债务规模、土地出让收入和房地产税收入三个经济变量之间存在长期的正向均衡关系。谢保鹏、朱道林和张立新(2017) [6] 认为土地价格、土地出让收入与政府债务规模呈现显著的正相关,政绩考核体制使得地方政府具有强烈的动机,过度依靠投资成为债务扩张的主要内因,而国有土地有偿使用制为地方政府债务扩张提供了可能,进而使得土地价格影响地方政府债务规模。曾康霖和吕劲松(2014) [7] 认为,在土地价格上涨时,地方政府更倾向于利用抵押土地的方式获得债务融资,这种行为推动了地方债务规模的扩张,积聚了很大的债务风险。范剑勇和莫家伟(2014) [8] 认为,我国拥有特殊的城乡二元土地结构,地方政府在土地供应上具有绝对的垄断权,土地财政促进了地方政府债务规模的扩大 [8]。陈志勇和陈思霞(2014) [9] 从财政预算约束的角度分析了地方政府的债务风险问题,认为财政分权所导致的地方政府投资冲动是造成地方政府债务规模持续膨胀的重要制度性原因 [9]。

综上所述,虽然学术界已对土地财政对房价水平的影响、土地财政与地方债务的关系等一系列的问题给予了较多关注。但是,关于地方债务和房价水平以及土地财政、地方债务与房价水平的内生互动关系的研究较少。鉴于此,本文选取2011~2015年我国各省(西藏、港澳台除外)数据作为样本,采用面板联立方程估计方法探究土地财政、地方债务与房价水平之间的关系。

与已有的研究相比,本文的创新之处在于:一是从地方债务这一新的视角探讨中国房价持续高涨的原因,为中央政府房地产宏观调控政策的有效实施提供新的依据;二是构建地方债务、土地财政和房价波动之间的相互影响机制,并通过面板数据的联立方程将它们纳入同一实证分析框架。

3. 我国政府地方债概况

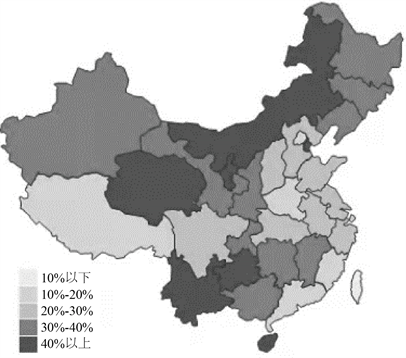

政府性债务分为三个部分:政府负有偿还责任的债务、负有担保责任的债务和可能承担一定救助责任的债务。第一类债务是指需要由财政资金偿还的债务,属政府债务。第二类债务是指由政府提供担保,当被担保人无力偿还时,政府需承担连带责任的债务。第三类债务是指政府不负有法律偿还责任,但当债务人出现偿债困难时,政府可能需给予一定救助的债务。后两类债务均应由债务人以自身收入偿还,正常情况下无需政府承担偿债责任,因而统称为政府或有债务。根据对中国30个省份(港澳台,西藏除外) 2011年政府性债务审计结果的相关数据进行汇总和整理,其负有偿还责任债务率情况如图1所示。

4. 实证分析

(一) 变量选取与数据来源

根据理论基础的结果,影响房地产价格的指标分为三类:第一类是政府行为相关指标,我们选取地方债务,招拍挂土地出让收入作为解释变量,这是本文重点研究的对象;第二类是房地产需求方面指标;第三类是房地产供给方面指标。我们将这两类指标涉及的相关因素作为控制变量,具体包括:各省常住人口规模、房地产开发贷款、房屋竣工面积。本文选取中国30个省份(西藏与港澳台除外)的面板数据进行实证分析,由于宁夏、青海、海南三省的早期几年的债务数据较小、不易估算,故最终在实证分析中被剔除出总样本,实际有效地方债务样本数为135,样本期定为2011~2015年。

1) 房价(hp):房地产价格通过商品房平均销售价格来衡量,数据来源于wind数据库

Figure 1. The ratio of debt repayment obligations in each province in China in 2011 (except Hong Kong, Macao, Taiwan and Tibet)

图1. 中国各省2011年负有偿还责任债务率情况(港澳台,西藏除外)

2) 地方债务(debt):地方债务的数据来源于各省、自治区(西藏除外)、直辖市和部分计划单列市截至2016年1月发布的当地政府债务审计结果及2015年8月国务院审议批准地方政府债务限额的议案决议,还有2016年12月公布的专项债券的信息披露文件和信用评估报告,并进行如下处理。2013年6月的数据完全,是估计弥补其他年度缺失值的基础。根据审计署的统计,2010年以后的地方政府债务平均增速为19.97%,2011年各省份的地方政府债务数据均未公布,故在2010年的基础上按19.91%的增长率进行折算,按照2013年6月的数据折算出2011年的债务总量数据,得2011年的债务总量为90709.08亿元,再根据2013年6月的已有数据,其余年份缺失数据采用按2013年6月各地方债务规模占总量规模不变来计算,小数点后两位结果四舍五入,估计2011年各省的债务数据。2012年缺失天津、贵州这2省数据,用全国总量减去已知28省的债务,剩余值根据2013年6月相对比重,分配给2省。为保持数据的一致性,将3个单独发布审计结果的计划单列市(青岛市、宁波市、厦门市)的债务与所在省份合并计算。将各省市、自治区2013年底的债务规模替代为2013年6月底的债务规模。2014年年底部分缺失数据通过2015年地方债限额规模折算得出,折算系数为2014年地方债规模总量与2015年地方债限额总量的比值。2014年缺失辽宁、安徽、内蒙古、广西、重庆、贵州这6省数据,根据其2015年的债务限额数据,按照 2014/2015总量,即15.4万亿/16万亿,估计2014年6省的缺失数据。根据已有省份2015年债务数据与限额数据非常接近,故用2015年债务限额数据替代为2015年的债务数据。

3) 国有土地出让收入(landfee):

国有土地出让收入,采用的是2011~2015年份《中国国土资源统计年鉴》中“国有建设用地出让成交价款:招拍挂”这一数据。

4) 外生变量:

根据理论基础分析后本文选取对应省份常住人口(popu)、房屋竣工面积(builtarea)、房地产开发贷款(loan)作为外生变量,控制人口,供给方面的因素造成的房价变动。数据均来源于wind数据库以及相应年份的《中国统计年鉴》。其中房地产开发贷款采用的是“房地产开发企业资金来源”中的“国内贷款”这一项。

最后,考虑到物价变动对名义变量的影响,本文采取《中国统计年鉴》中CPI 指数将上述变量中的名义变量转换为2011年的不变价格变量。由于债务规模和土地出让收入这两个指标,会受到不同省份经济规模、人口数量等影响。为了实证结果的稳健性,本文进一步构建了两个指标作为代理变量:人均地方债务(perdebt)和单位土地出让收入(perlandfee),即分别用债务规模和土地出让收入除以当年对应省份的人口与招拍挂方式的出让面积。本文所考虑的样本描述性统计量如下表1所示:

Table 1. Descriptive statistics for each variable

表1. 各变量描述性统计

(二) 实证分析

由于各指标单位和数值大小存在的差异很大,为剔除该因素对回归系数大小造成影响,本文将表2中各个变量进行对数化处理。回归基准模型如下:

(1)

其中

;代表不同省份;

表示不同年份。

代表各地各时期房价、地方债务、国有土地出让收入的对数,c为常数项,

为解释变量的系数,是本文重点研究的内容,首先,为确定是否存在个体效应,本文进行F检验,由于LSDV法下将损失很大的自由度,因此我们采用组内估计法,得到

拒绝混合回归模型的原假设,模型存在个体效应。其次为确定是个体效应还是随机效应,进行Hausman检验,得到

拒绝t与解释变量无关的原假设,模型应当设计为固定效应模型,

(2)

其中it为第i个省的固定效应。地方债务的引进可能和省份特征和政府因素有关,因此,计量模型必须处理它的内生性问题。模型(2)的一个优点是可以有效地控制由于地方特点和全国性因素所导致的地方债务与土地出让价格的内生性。但是,它不能有效地控制各个省份随时间而变化的因素对上述解释变量的影响。不过,地方债务都是经上级政府批准之后才可能推进的,地方的暂时性因素可能不会对地方债务产生重要的影响。同时,考虑到各个省份的不同情况,面板数据在截面上可能会存在异方差,因而以各个截面残差的平方为权数,利用广义最小二乘法进行估计。最后以人均地方债务和单位土地出让收入依赖度作为代理变量,对回归结果进行稳健性检验。回归结果如下表2、表3:

Table 2. Estimation results of regression equation

表2. 回归方程估计结果

注:括号内数字为t统计量,***、**、*分别代表显著性水平为1%、5%、10%。由于解释变量较多故采用修正的R2衡量拟合优度。

在模型(1)中回归后发现分别在显著性为1%和5%水平下,地方债务和土地出让价格对房价有显著正向影响,土地价格每增长1%,房价将上升0.1173%,土地出让价格每增长1%,房价将上升0.0272%。为分别分析地方债务和土地出让价格对房价的影响程度在模型(2)和模型(3)中分别将土地出让价格,地方债务剔除并进行回归,回归后发现地方债务仍然在 1%显著性水平下对房价有正向影响,而土地出让价格则不再显著。这说明地方债务对房价的影响要比土地出让价格对房价的影响更明显。为确保面板固定效应模型实证结果的稳定性和可靠性,在模型(4)、(5)、(6)中将人均地方债务与土地出让单价作为代理变量进行稳健性检验,考虑到人口因素已被纳入人均地方债务中,故在(4)、(5)回归中将人口剔出控制变量组,并进行回归,发现相关参数并没有发生显著变化,并且发现单独考虑土地单价对房价的传导机制是显著的。稳健性结果与前文基本一致,说明本文的实证结果是稳健的。从整体来看,所有模型在F检验中均在显著性水平为1%上显著。

从控制变量的回归系数来看,也符合现实逻辑,人口增长,房地产贷款对房价均有正向影响,人口增长特别是人口的刚性增长会导致房产需求增加,进而导致房价的上升,房地产贷款则通过房地产开发成本渠道导致房价上升。房地产竣工面积则对房价有负向影响,这是因为房产竣工面积增加意味着房产供给增加,最终导致房产价格下降。

5. 结论与政策建议

(一) 研究结论

本文从地方债务视角出发,分析地方债务形成机理,并采用2011~2015年省级面板数据,以房地产价格、地方债务、土地出让价格为核心变量,并引用一系列控制变量,从实证方面研究分析了房价与地方债务,土地市场的影响程度及影响方向。结果显示:1) 由于地区因素的不同,各省地方债务,土地出让价格与房价相互作用的机制呈现显著地方性差异;2) 地方债务和地价对房价有显著正向影响;3) 地方债务对房价的作用比地价对房价的作用更大。

中央政府针对房地产市场的宏观调控政策是否有效,在一定程度上取决于地方债对于房地产市场的影响。随着全面营改增,减税减负的政策不断推进和落实,各地政府财政压力加大,这对房地产的调控提出了更大的挑战。

(二) 政策建议

首先,亟需进一步完善分税制财政体制,使地方政府事权与财权相匹配,分税制改革带来的地方财政缺口问题引发了地方政府对土地出让收入的较大依赖,这又加剧了房价的上涨。要从根源上解决这个问题就需要使地方政府获得稳定收入。可以考虑建立地方主体税种,适当下放税收立法权,使地方政府根据当地特点建立适应当地发展的地方税体系,提高转移支付的力度。

其次,加快推进“房地产税”的立法工作,从前文来看,地方债的偿还资金很大一部分来自于当地税收和土地出让金。这导致最终享有房产的收益个体与缴税个体不匹配,违背了税收公平原则。因此需要房地产税的推进实现税收公平,这同时也可以降低地方政府对土地出让收入的依赖。

最后,根据地方特点实施差异化房地产调控政策。随着经济下行压力增加,各地财政状况和房地产市场出现一定程度的分化。对于经济发展较好的地区可以考虑适度控制房贷限制房价过快增长,对于经济发展较弱的地区则考虑适度放宽贷款限制。

基金项目

四川省教育厅人文社会科学重点研究基地——四川民族山地经济发展研究中心资助(项目名称:四川民族地区绿色经济和新兴产业深度融合机制研究,项目编号:SDJJ202121)