1. 引言

CPI与PPI作为我国价格体系中的两大核心指标,从构成上看既有相交也有相离。当构成的商品和服务价格发生变化时,会引起CPI与PPI的关联性波动,可能是同向的,也可能是反向的。对两者之间相关关系进行度量及分析,有利于我们定量刻画经济过热或紧缩的发展趋势,为政府制定经济政策提供可靠的依据和建议。考虑到CPI与PPI数据的本质非线性相关,Pearson相关系数是不合适的,取而代之的是选用能够更加精细、全面、灵活刻画相关关系的Copula函数来研究CPI与PPI之间的相依性。

我国学者对Copula函数的研究始于文献 [1] ,该文献对Copula理论应用在金融领域的可行性进行分析,并在我国股票市场进行了应用研究。文献 [2] 对金融时间序列时变的相依性结构用Copula理论进行刻画。文献 [3] 利用Pair Copula-GARCH模型研究了我国商业银行的经营风险。文献 [4] 利用贝叶斯估计方法,通过对沪深股市的实证研究,发现基于贝叶斯方法的Copula相关结构具有时变性。文献 [5] 建立了信用风险相关性度量的Copula模型,对信用风险的相关性变化进行描述。

本文利用Copula函数对2011年1月至2016年12月全国月度同比CPI与PPI数据的相关性进行分析。相比之前的研究,在样本数据的采集过程中,主要考虑金融危机爆发后,经济逐渐恢复平稳的CPI与PPI数据,这样更有利于反映当下的经济发展形势。其次,由于金融数据具有尖峰厚尾的性质,所以通过非参数估计法来确定CPI与PPI各自的边缘分布而不是指定拟合的边缘分布。在选择Copula函数时,将选择范围从椭圆族扩大到Archimedean族,以便于更精细地刻画CPI与PPI之间的相关关系。最后,利用经验Copula来代替

检验统计量对数据进行拟合优度检验,这也更加符合实际观测数据。

2. Copula理论及其相关性度量

1959年,Sklar初次提出Copula理论,并指出可以将

维联合分布函数分解为

个边缘分布函数以及一个Copula函数,这个Copula函数可以细致、全面地刻画随机变量之间的相关结构。由于Copula函数具有将联合分布与边缘分布结合在一起的性质,有人也把Copula函数称之为“连接函数”。本节介绍Copula函数的基本概念及一系列基于Copula函数的相关性度量。

2.1. Copula函数的概念与性质

这里我们给出有关Copula函数的基本概念和有关性质 [6] 。

定义1:称满足以下条件的函数

为二元Copula函数:

① 定义域为

;

②

有零基面,即 ;并且是二维递增的,即对于任意

,

,有

;并且是二维递增的,即对于任意

,

,有

;

③ 对于任意

,满足

,

。

由定义可知:

是一个边缘分布为

的二元联合分布函数,且对于定义域内的任意一点

均有:

。

定理1:(二元分布的Sklar定理)令

为具有边缘分布

的二元联合分布函数,则存在一个Copula函数

,满足

(1)

若

是连续函数,则

是唯一确定的;反之,若

为一元分布函数,

是一个Copula函数,由(1)式确定的

是具有边缘分布

的二元联合分布函数。

二元Copula函数有如下基本性质。

①

关于每一个变量都是单调非减的,也就是说,如果保持一个变量不变,那么

的值也将会随着另一个变量的增大而增大。

② 对任意的

,有 。

。

③ 对任意的

,令

,

,则有

称

和

分别为Fréchet上界和下界。

④ 若

独立,且服从

,则

,记

。

⑤ 对变量

做严格递增的连续变换

,有

,其中

表示连接

的Copula函数;

表示连接 的Copula函数.

的Copula函数.

2.2. 常用的Copula函数

Copula分布作为一类连接函数,包含很多分布族,其中椭圆Copula函数族和Archimedean Copula函数族是最为常见的两个分布族。椭圆Copula函数族中主要有Gaussian Copula函数和t-Copula函数,而Archimedean Copula函数族中主要有Gumble Copula、Glayton Copula和Frank Copula函数,由于这些Copula具有厚尾的特征而在金融领域得到广泛应用。

二元Gaussian Copula的分布函数为

(2)

其中,

是标准正态分布函数 的逆函数。

的逆函数。

自由度为

的二元t-Copula的分布函数为

(3)

其中,

是自由度为

的标准

分布函数

的逆函数。

二元Gumble Copula、Clayton Copula、Frank Copula的分布函数分别为

(4)

2.3. 基于Copula函数的相关性度量

Copula函数作为刻画变量间相依性结构的工具,在度量具有非线性关系的变量之间的相依性结构时具有明显的优势,因此产生了一系列基于Copula函数的相关性度量。基于Copula函数的度量包括Kendall’s

,Spearman’s

,尾部相关系数

等。

1) Kendall秩相关系数

令

和

是独立同分布的随机变量,若

,称

和

是一致的;若

则称

和

是不一致的。

Kendall’s秩相关系数

的一般形式为:

若随机变量

的边缘分布分别为

,相应的Copula函数为

,则Kendall’s秩相关系数

可由相应的Copula函数

给出:

2) Spearman’s秩相关系数

设

独立同分布的随机变量,Spearman’s秩相关系数

的一般形式为:

若随机变量

的边缘分布分别为

,相应的Copula函数为

,则Spearman’s秩相关系数

可由相应的Copula函数

给出:

3) 尾部相关系数

尾部相关性是人们在金融风险中比较关心的,包括上尾相关和下尾相关。令

为连续的随机变量,具有边缘分布

和Copula函数为

,如果

存在,

,

为生存Copula函数,则称

上尾相关;

时,称

在分布上尾渐近独立。同样地,如果

存在,

时,则称

下尾相关;

时,称

在分布下尾渐近独立。我们把

统称为尾部相关系数,且

。

3. CPI与PPI相关性的实例分析

3.1. 边缘分布的确定

采用2011年1月至2016年12月全国月度同比

与

数据。令

分别表示CPI与PPI,为了确定

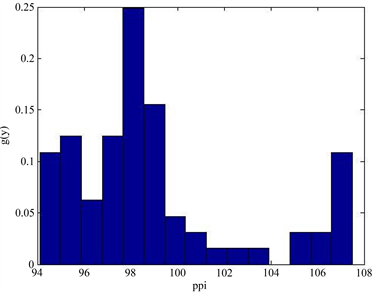

的分布类型,首先分别做出CPI与PPI的频率直方图,如图1所示。

Figure 1. Curve: CPI and PPI frequency histogram

图1. CPI与PPI的频率直方图

表1给出了CPI与PPI的描述性统计量的值。通过图1和表1可以看出,CPI与PPI均呈现出非正态分布的特征,初步可以判断这两个变量不服从正态分布。

Table 1. Descriptive statistics of CPI and PPI

表1. CPI与PPI的描述性统计量

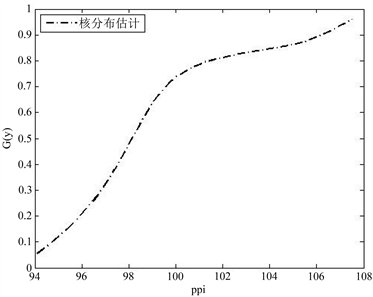

下面用jbtest、kstest和lillietest函数分别对

进行正态性检验,结果由表2给出。

Table 2.Test results of CPI and PPI normality

表2.CPI与PPI的正态性检验结果

对

进行检验的结果为:

,说明

的分布非正态,在已知的分布族中也难以找到适合者。因此,在估计

的分布时,采用核密度估计的方法。图2给出了CPI与PPI的核分布估计图。

3.2. Copula函数的选取及参数估计

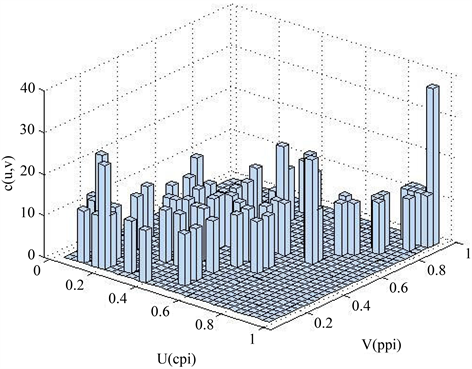

在确定了

的边缘分布

和

的边缘分布

之后,根据

的直方图选取Copula函数。图3给出了CPI与PPI的二维频率直方图,即Copula密度函数的估计。

Figure 2. Curve: The core distribution of CPI and PPI is estimated

图2. CPI与PPI的核分布估计图

Figure 3. Curve: Binary histogram of marginal distribution of CPI and PPI

图3. CPI与PPI的边缘分布的二元直方图

在选择Copula函数形式时,我们考虑选择用椭圆Copula函数族中的Gaussian Copula函数和t-Copula函数,或者选择Archimedean Copula函数族中的Frank Copula函数来刻画变量呈现对称尾部的特质;用Archimedean Copula函数族中的Gumble Copula和Glayton Copula,或者选择混合Copula函数来刻画非对称的尾部特质。图3可以看出,

的尾部较为对称,所以初次尝试选用椭圆族中的Gaussian Copula函数或t-Copula函数来拟合CPI与PPI的相关关系。随后再选取Archimedean Copula族中的Gumble Copula、Glayton Copula或Frank Copula来拟合CPI与PPI的相关关系。Copula模型中参数的估计值由极大似然估计得到。

估计的

代入(2)式,得到Gaussian Copula函数为:

估计的

代入(3)式,得到t-Copula函数为:

估计的

、

、

代入(4)式,得到Gumbel Copula、Clayton Copula、Frank Copula函数分别为:

计算CPI与PPI原始观测数据的

。同时,分别计算出Gaussian Copula、t-Copula、Gumble Copula、Glayton Copula、Frank Copula对应的

,对比结果如表3所示。

Table 3.Kendall’s rank correlation coefficient, Spearman’s rank correlation coefficient and tail correlation coefficient

表3. Kendall’s秩相关系数、Spearman’s秩相关系数、尾部相关系数

原始数据求得的

与五种常用Copula求得的

对比发现,在反映CPI和PPI的秩相关性上,Gaussian Copula的

与原始观测数据的

接近程度会更好些,说明Gaussian Copula能较好地刻画CPI与PPI之间的秩相关性。

在刻画尾部相关性时,Gumbel Copula在分布上尾处的相关系数

,Clayton Copula在分布下尾处的相关系数

,效果要优于t-Copula的尾部相关系数

。

3.3. Copula函数模型的评价

在建立好模型之后,要对Copula函数模型进行拟合优度的评价,所用的方法是基于欧式平方距离准则,选择与经验Copula之间距离最小的Copula函数作为最优。以Gaussian Copula为例:

其中,

为经验Copula函数。

表4给出了不同Copula函数在基于平方欧式距离下与经验Copula函数的距离。

Table 4. Fitting evaluation of Copula function of CPI and PPI

表4. CPI与PPI的Copula函数的拟合评价

基于距离评判准则给出了最优Copula是与经验Copula之间距离最短的。因为

,所以Gumble Copula更能拟合CPI与PPI的原始观测数据间的关系。

基金项目

本文受宁夏回族自治区研究生教育创新计划示范课程建设项目“数理统计引论”资助,项目编号为YKC201603。

NOTES

*通讯作者。