1. 引言

在我国经济发展迅速,经济全球化日趋成熟的背景下,新能源汽车产业已经成为国民经济的先导性产业和新的经济增长点,截至2022年底,新能源汽车零售渗透率已超过30% [1] ,随着新能源汽车技术和基础设施的成熟和完善,渗透率还将逐步提高。

研究新能源车渗透率提高对汽车行业盈利能力的影响旨在通过财务数据分析指出汽车企业面临的挑战,帮助汽车行业明确未来的发展方向,提高新能源汽车企业和传统汽车企业的盈利能力,也有利于政府掌握行业的发展近况,及时采取干预政策,确保汽车行业长期稳定健康的发展。

2. 文献综述

许多学者在研究汽车行业未来发展上积累了许多经验,张颖指出新能源汽车的渗透率将稳步持续提升,政府引导带动生产已经转向消费需求带动生产,并且新能源汽车市场正逐步扩大 [2] 。占运明,姬志麒还提到汽车行业电动化、智能化升级趋势不会改变,短期来自传统能源涨价、供应链短缺的影响因素将成为刺激新能源汽车加速发展的助推剂 [3] 。《新能源汽车行业深度研究与投资策略报告:拥抱时代,电动未来》中对新能源车渗透率的发展历程做出详细介绍,从不同市场,不同角度横向,纵向分析 [4] ,更加确定了新能源车渗透率现阶段呈现提高趋势,胡斌指出传统汽车不仅要开始转型新能源汽车还要开始进行换电商业模式,提高新能源汽车的盈利能力 [5] 。冯菀在研究新能源汽车企业盈利能力时,首先对盈利能力的概念进行了界定并通过对比选取了因子分析作为构建评价体系的方法,然后对我新能源汽车企业发展现状做了基本概述并针对其宏观环境进行了PEST分析,提出新能源车企业未来发展建议 [6] 。在分析新能源汽车企业盈利能力时,比亚迪企业和长城汽车是目前新能源汽车发展较为典型的代表,方娜通过对比比亚迪汽车,上汽集团,长城汽车的各项财务指标,分析比亚迪汽车的盈利能力 [7] 。而潘正辉,丁舸奇,徐碧叶,葛建彬对长城汽车2017~2022年第三季度的财务数据进行纵向分析。同时,对比亚迪集团的财务数据进行横向分析。通过财务分析找到症结所在,为长城汽车的稳健发展提供理论依据和改善建议 [8] 。从比亚迪企业和长城企业对比分析传统汽车转型新能源已成大势所趋,《传统车企转型续命:理想很丰满,现实很骨感》中指出传统汽车转型阵痛不可避免,可以与别的企业合作补齐自身短板 [9] ,宋亭亭,陈诗慧指出下沉市场的电动化成为自主品牌的决胜点,从品牌,产品,渠道三方面入手转型新能源汽车 [10] 。

文献主要研究了新能源汽车的发展现状和盈利能力,提出给未来新能源车的发展建议,没有提出汽车行业目前面临的挑战以及新能源车渗透率提高对汽车行业的影响。本文主要研究了新能源汽车市场渗透率趋势,以及对汽车行业盈利能力的影响,以此分析新能源车渗透率提高带来的挑战,最后提出汽车企业的对策。

3. 中国新能源汽车市场渗透率趋势分析

3.1. 新能源车渗透率的发展阶段

新能源车渗透率指的是在一定时期内,新能源汽车销量占汽车总销量的比重。所以渗透率不会是简单的线性上升,而是会有起伏变化。根据全球新能源汽车的渗透率发展历程和对未来的发展趋势展望,可以大致地将全球新能源汽车渗透趋势分成四个发展阶段,第一阶段:新能源汽车发展初期,由于产业链规模效应不充分、制造成本偏高、消费者接受程度不高、优质供给较少等原因,新能源汽车销量较低,这一阶段主要依靠政府的政策以及补贴带动消费 [4] 。第二阶段:新能源汽车产业链初步成型,与燃油车旗鼓相当,部分优质汽车开始引领市场发展、消费者接受程度逐渐提高,渗透率开始加速上行,这一阶段依靠政策和市场需求双轮驱动,但政策的引导作用正逐步削弱,新能源汽车真实的市场消费需求开始产生。第三阶段:这一阶段政策因素基本消退,优质供给与市场需求形成良性关系,共同驱动渗透率呈加速趋势上涨,供给端带动消费,汽车市场开始加速转型新能源车,由于新能源汽车供给结构完善,开始出现一大批优质车型,成为供给端转型的中坚力量。第四阶段:渗透率呈现减速上行状态,这一阶段消费者对新能源汽车的接受程度已经处于高位,同时整车厂电动化转型缓慢,且渗透率已经达到一个比较大的数据,边际增长空间较小。

3.2. 新能源汽车的生产和销售

新能源汽车的生产研发在政府和企业的共同努力下飞速发展,政府方面,自2019年起,我国政府向新能源汽车补贴新政,向新能源汽车生产企业发放补贴资金,鼓励企业加大研发投入。同时,政府还设立了多个资金支持平台,如国家新能源汽车产业基金、科技部支持新能源汽车研发等,为新能源汽车研发提供资金支持。企业方面,2022年,全市场上市公司研发投入合计1.66万亿元,比上年增加0.27万亿元,平均研发强度2.32%,上市公司充分发挥需求牵引主力军作用,促进科技成果转化和产业化水平不断提升,如比亚迪等大型汽车生产厂商在新能源汽车研发上投入了大量经费。

数据来源:中国汽车工业协会。

数据来源:中国汽车工业协会。

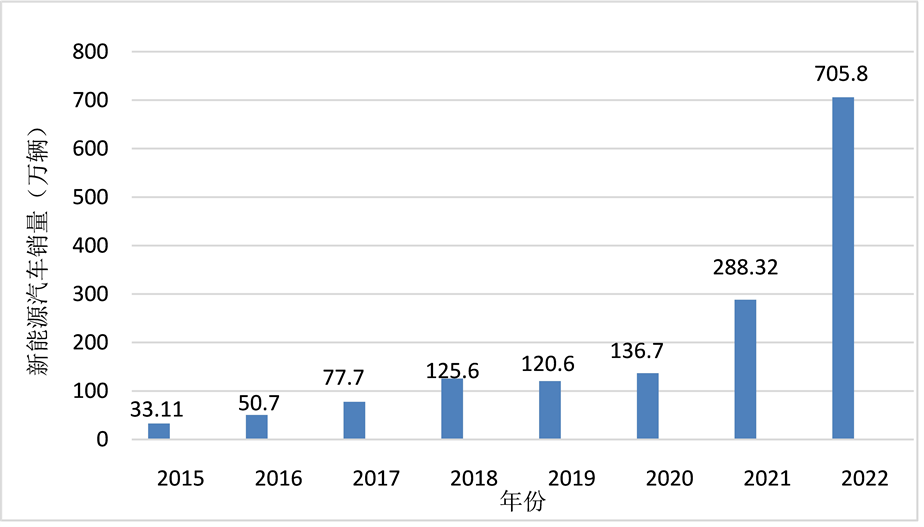

Figure 1. New energy vehicle sales from 2015 to 2022

图1. 2015~2022年新能源汽车销量

近年来,在多方面因素共同作用下,2012~2022年,新能源汽车销量年均复合增速达到87.2%,生产和销量连续8年一直居于全球首位,由图1可知,我国新能源汽车销量在近七年中总体上稳步增长。据中国汽车工业协会统计,今年前4个月产销量分别达到229.1万辆和222.2万辆,同比均增长42.8%。从月度走势看,我国新能源汽车产销量增速呈现低开高走、不断加快的态势,前2个月新能源汽车产销量分别增长16.3%、20.8%,3月份产销量分别增长44.8%、34.8%,4月份产销量均增长1.1倍,可以说总体依然延续快速增长态势。乘联会数据显示,2023年4月,新能源车国内零售渗透率32.3%,明显高于去年同期的渗透率25.7%。说明随着我国本土企业比亚迪、长城汽车等大型汽车企业对新能源汽车技术的不断探索,新能源车渗透率发展逐渐从第一阶段迈向第二阶段。

3.3. 燃油车的生产和销售

在新能源汽车的冲击下,燃油车的生产面对着巨大的压力,我国有一批先进的燃油生产厂商。其中包括宝马、奔驰等世界著名汽车厂商。宝马和奔驰在燃油利用方面都处于先进水平,并且能够在确保汽车的低碳性能方面很大的提升自己的能力。其他厂商的燃油利用技术也很先进,但是目前还不够发达。为此,我国需要坚持让燃油利用技术进步,并持续提高所有的燃油汽车的能耗,以应对新能源车渗透率提高对燃油车行业的冲击

燃油车面临着2023年车市“开门黑”。数据显示,2023年1~2月销量比去年同期少了66.1万辆:去年1~2月中国乘用车卖出了334万辆,今年同期却只有267.9万辆,市场总量缩减了近20%。数据显示,今年1~2月份,乘用车累计销量约268万辆,同比下降约20%,根据计算,同期新能源车保持着同比20%以上的增速,而燃油车市场销量的跌幅约为30%。

3.4. 小结

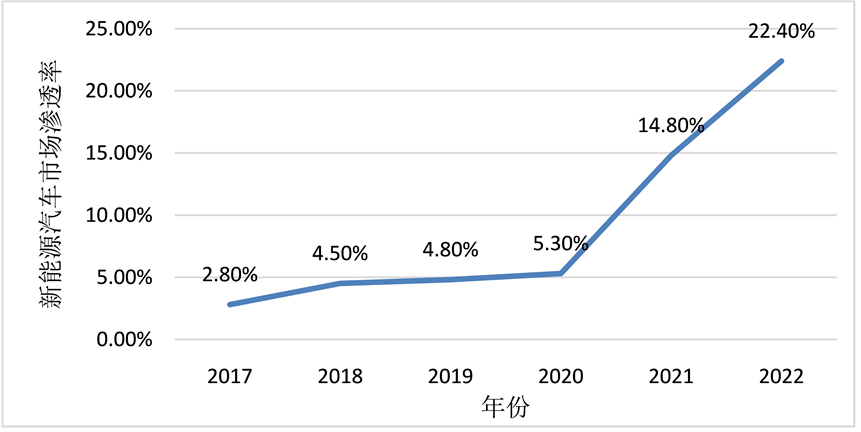

通过对新能源车和燃油车的生产和销售分析,可知新能源车的生产规模正在逐渐增大,销量也在飞速增长。而燃油车的生产正在大量缩小,面临着转型和创新的挑战,销量自然也呈下降趋势。在结合下图近两年中国新能源渗透率变化发现中国新能源渗透率仍处于第二阶段,见图2,在国家和行业政策的推动下,2023年国内新能源乘用车市场回归较强增长特征,汽车市场延续4月的较强走势,5月销量创出今年新高,预计2023年度新能源车渗透率有望达到36%。近日召开的国务院常务会议中,研究促进新能源汽车产业高质量发展的政策措施,会议指出,要延续和优化新能源汽车车辆购置税减免政策,构建高质量充电基础设施体系,进一步稳定市场预期、优化消费环境,更大释放新能源汽车消费潜力。

数据来源:中国汽车工业协会。

数据来源:中国汽车工业协会。

Figure 2. New energy vehicle market penetration from 2017 to 2022

图2. 2017~2022年新能源汽车市场渗透率

4. 对汽车行业盈利能力影响分析

4.1. 对整体行业盈利能力影响分析

通过研究下列新能源汽车企业的相关盈利指标,可以发现新能源汽车渗透率不同其盈利能力存在一定的结构差异,同时推断出对汽车行业盈利能力的影响,见表1。

Table 1. Statistical table describing the profitability of new energy vehicle companies in 2022

表1. 2022年新能源车企业盈利能力财务指标描述统计表

数据来源:同花顺 新浪财经。

从收益获得能力指标正负的分布情况来看,总资产收益率为正的有5个,为负的只有小鹏汽车、蔚来汽车、理想汽车,净资产收益率为正的有5个,为负的也是这是三家汽车,总体来看,大部分样本公司的收益获得能力指标为正值,资金运用效率和资金运用较为合理。

从成长性能力指标来看,营业收入增长率为正的有7个,为负的有1个,净利润增长率为正的有5个,为负的有3个。通过对比2021年相关指标和样本企业年报发现,成长能力指标普遍大幅下降和政府新能源汽车补贴政策退坡以及新冠疫情影响关系较大。企业之间的差距也很大,两极分化比较严重,2022年比亚迪汽车净利润增长率为445.86%,理想汽车为−535%,个体企业之间的盈利指标差距较大。

从上表可以看出,以2022年年度财务报表数据为基础,8家汽车企业,只有小鹏汽车、蔚来汽车、理想汽车的每股收益是负值,除小鹏汽车、上汽集团、蔚来汽车、理想汽车的净利润增长率是负值之外,其余都是正数。在五家企业中,长安汽车,长城汽车,吉利汽车和比亚迪汽车的盈利较好,小鹏汽车、上汽集团、蔚来汽车、理想汽车的盈利能力较低,资金运用效率不太合理。

4.2. 比亚迪汽车和长城汽车盈利能力对比分析

比亚迪公司处于新能源汽车行业综合领先地位,在我国新能源汽车发展初期引领汽车发展,而且其自产的磷酸锂电池有着很强的竞争优势,是新能源汽车领域发展比较成功的代表。长城汽车早期聚焦于SUV,随着新能源汽车渗透率的提高开始转型,但目前的销量支柱以及利润的主要来源还是燃油车。下面以比亚迪汽车和长城汽车为例分析新能源车和燃油车的盈利能力 [8] 。

1) 净利润分析

如图3所示,2018~2021年间,比亚迪的利润始终维持在50亿以下,但在2022年间,比亚迪的净利润大幅增长,达到了166.22亿。而比亚迪自2021年销量提升接近翻番,实现营业收入1026亿元,同比微增2.36%,归属于母公司的净利润30.45亿元,其中新能源车业务在汽车业务中占比最大,占汽车业务的70.22%,占集团营收的36.88%。2022年销量再度实现同样的突破,达178.2万辆,新能源车占比达到99.19%,可见新能源车渗透率提高对于比亚迪汽车企业净利润随着新能源车规模的提高而提高。

长城汽车净利润整体趋势逐步上升,但2022年销量却有所下降,长城汽车2022年全年销量为1,067,523辆,相比于2021年的1,280,993辆,同比下滑16.66%,被比亚迪企业反超,虽然长城汽车依靠哈弗较为稳固的基本盘以及长城皮卡处于领先地位的市占率,在2022年内实现了营收及利润双增长,但近两年来,在新能源领域发力较慢的问题导致长城汽车逐渐落后。比如在2018~2021年间,长城汽车净利润一直高于比亚迪汽车,但2022年比亚迪汽车净利润却是长城汽车的两倍。对于长城汽车来说,如果不抓住2023年这一新能源转型过程中的决胜点,随着新能源车渗透率的提高,燃油车规模的逐渐降低,长城汽车的净利润很有可能会逐渐下降。

数据来源:新浪财经、东方财富。

数据来源:新浪财经、东方财富。

Figure 3. Net profit analysis

图3. 净利润分析

2) 毛利率分析

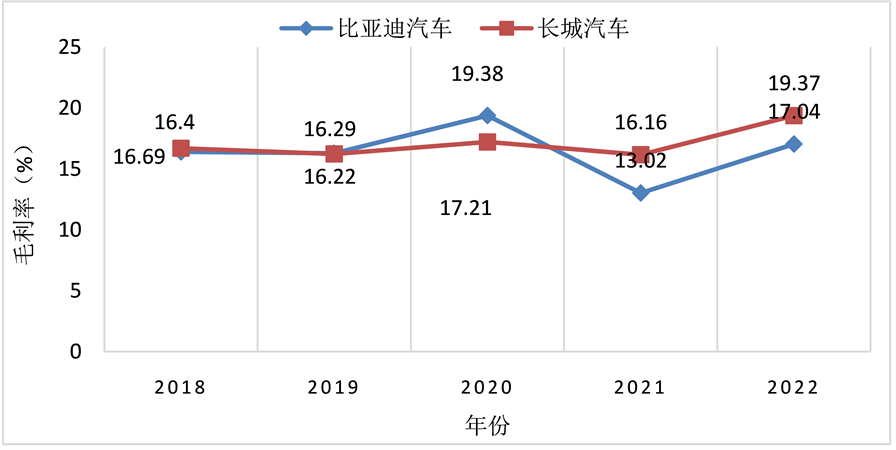

毛利率是毛利与销售收入的百分比,反映的是一个商品经过生产转换内部系统以后增值的那一部分,主要反映公司产品在市场的竞争力,一般来说毛利率越高,企业的盈利能力越强。

数据来源:新浪财经。

数据来源:新浪财经。

Figure 4. Gross margin analysis

图4. 毛利率分析

比亚迪公司的毛利率在2018~2022年缓步提升,在2021年有所下降,这与疫情的冲击有一定的关系,而在2022年毛利率达到17.04%,如图4,其中汽车业务毛利率为20.39%,比亚迪方面表示主要是因为新能源车销量强劲增长,有效缓解了上游原材料价格上涨带来的成本压力,毛利率要想进一步提高还需要控制成本,减少期间费用,还要积极把握行业机遇,持续投入研发,提升技术并扩充产能 [1] 。

长城汽车的毛利率在2018~2022年间变化幅度比较小且有所提升,在销量下降的情况下,毛利率还有所提高说明长城汽车的成本控制能力较强,依托强大的研发体系以及产业链体系,长城汽车具备了通用化的制造能力以及体系化的供应链整合能力,这使得其能够更大程度地优化成本控制以及实现规模效益。但比起比亚迪是销量带动毛利率增长,长城汽车毛利率增长较为缓慢。

3) 净资产收益率分析

净资产收益率等于公司税后利润除以净资产,该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率,指标值越高,说明投资带来的收益越高。

在2018~2021年间比亚迪汽车的净资产收益率起伏变化较大,如图5所示,有可能是因为新能源车前期发展投入资本获得利润不太稳定,受到政府补贴和外界坏境影响较大,说明比亚迪所有者权益资本获利的能力还是比较薄弱,盈利能力不太稳定。而在2022年新能源车爆发式的增长,使得净利润上升,净资产收益率也大幅提高。

长城汽车公司2019年至2022年净资产收益率从8.45%增长至12.66%,整体维持一个稳健上涨趋势,根据杜邦分析看,近五年公司的资产周转率变化不大,公司之所以能够维持稳健增长主要是因为财务杠杆的上升以及营业净利润小幅提高,两者共同作用下得以让长城汽车以高于比亚迪汽车的净资产收益率增长。

4) 总资产收益率

总资产收益率等于净利润除以总资产,总资产收益率的高低直接反映了公司的竞争实力和发展能力。从表可看出比亚迪企业的总资产收益率在2018~2021较低,且很不稳定,反映了企业综合的经营管理水平较低。据统计,2019年全国各地汽车销量大幅度下降,主要原因是本年的汽车购置补贴开始逐渐的退坡,同时,2019年爆发疫情,严重影响了实体经济,在短暂回升后,2021年又快速下降到1.6%的水平,可以看出比亚迪企业的盈利能力的不稳定变化较多,前景并不是太乐观,财务杠杆发挥的更多的是负面作用。但总体来说总资产收益率还是上升的。

长城汽车在2019年总资产收益率大幅下降,随后稳健上升,但总体来说总资产收益率还是下降,盈利能力也是在降低,见表2。

数据来源:新浪财经、东方财富。

4.3. 小结

从比亚迪和长城汽车的财务指标来看,比亚迪汽车的盈利能力总体来说是增长的,并且对于新能源车渗透率的提高对于比亚迪盈利能力随着规模上升。而对于新能源车转型较晚的长城汽车来说,盈利能力总体上是下降的,并且随着燃油车规模逐渐下降,长城汽车的利润率逐渐降低。

5. 新能源车渗透率提高带来的挑战

5.1. 新能源汽车企业面临的挑战

1) 竞争格局改变

随着新能源车渗透率的提高,传统汽车企业纷纷转型生产新能源汽车,在传统汽车企业新能源产品快速推出和销量逐步提升的影响下,汽车市场正逐步形成传统汽车企业新能源品牌和造车新势力两大队伍之间的竞争,新能源汽车市场从原来的一家独大到现在百花齐放的竞争格局,对新能源汽车企业的销量产生一定冲击。

2) 市场饱和、重质

在百花齐放的竞争市场下,近三年就诞生了150家新能源汽车企业,其中,不仅有传统汽车企业的新能源汽车品牌,还有不少的造车新势力。而新能源汽车市场正趋近于饱和,当消费者对于新能源车的接受程度已经处于高位时,消费者对汽车产品的质量要求更高。

3) 产业链衍生

新能源汽车产业链未来将向上下游大幅度延伸,上游产业链延伸至动力电池技术和智能科技产业,其中动力电池技术中电池研发制造方面处于相对薄弱状态,智能科技产业面临着芯片缺失的状况。中下游产业链则延伸至终端消费者市场的零售、用户生命周期服务、电池回收等业务。

5.2. 传统汽车企业面临的挑战

未来全面禁止燃油车已经提上日程,传统汽车企业转型电动化面临内部掣肘、成本压力和技术挑战等问题。

1) 内部掣肘

传统汽车的生产、销售和新能源汽车的生产、销售存在较大的差距,所以传统汽车想要转型成功必须改变现有的组织结构,但传统汽车企业百年来形成的组织架构并不是短时间内就能改变的 [9] 。

2) 成本压力

燃油车的盈利能力随着新能源车渗透率提高而下降,而在电动化转型初期,新能源车并不能为传统汽车企业带来利润,相反传统汽车企业还需要承担新能源车研发和制造的额外成本,这些都给传统汽车企业带来巨大的成本压力。

3) 技术挑战

燃油车和新能源车的技术研发完全不同,传统汽车转型时需要重新开发全新技术,不仅要尽快掌握新能源汽车生产的核心技术,同时也要面临芯片缺失,电池研发制造比较薄弱等“卡脖子”难题。

6. 企业对策

6.1. 新能源汽车企业对策

在面对竞争格局转变时,新能源汽车企业应尽快转变自己的营销策略,完善布局,明确定位,加强消费者互动和用户运营,巩固品牌知名度并建立忠诚客群,形成自己独特的品牌文化并建立客户认知 [10] 。

在面对市场饱和、重质时,新能源汽车企业要注重新能源车的生产和创新。企业要不断加大科研投入力度,引进和保留优秀的人才,建立具有强大的研发能力和效率的研发管理队伍,开发符合并超越消费者期待的产品,提高产品的市场契合度。

在面对产业链衍生时,新能源汽车企业应本着提高客户的购买和使用体验的宗旨,上游产业积极攻克汽车产业“卡脖子”难题,中游产业为整车集成,下游产业衍生旨在提高客户的售后体验。

6.2. 传统汽车企业对策

传统汽车企业在面临内部掣肘时,其敏捷性和效率均不及初创新能源汽车企业,因此,传统汽车企业可以建立新能源子品牌,以甩掉包袱,轻装上阵。另一方面,也可以不用急迫的改变企业现有的企业架构。

当面临成本压力时,传统汽车企业需要优化成本结构,比如增加自主研发和自主生产的比重,减少对汽车零部件的进口。提高工艺技术水平,降低生产成本。还要加强成本控制,建立和完善成本核算体系。

当面临技术挑战问题时,传统汽车企业可以选择与华为等手机厂商合作,共同打造高端化,智能化汽车。其中手机厂商制造的车载芯片的性能明显强于汽车行业制造的,可以同时考虑到温度适应范围、震动、电磁干扰等一系列的因素,和手机厂商合作可以弥补汽车企业技术薄弱的不足。

基金项目

本论文受到北京市大学生科学研究与创业行动计划项目资助,项目名称《新能源车渗透率提高对汽车行业盈利能力影响分析》。