1. 引言

国际市场环境在新冠疫情和大国博弈的冲击下变得复杂严峻,企业出口面临诸多风险,同时,国内经济下行压力依然存在,企业生产经营面临较大困难。在此背景下,如何有效提高实体企业经营绩效,是扛过经济寒冬,确保就业岗位稳定,保障社会民生的关键。

新制度经济学认为,制度是经济发展的决定性因素(Coase, 1960) [1] ,高质高效的社会治理为产业现代化建设提供支撑,政府治理在其中起到关键作用。党的二十大再次强调,要完善社会治理体系,健全共建共治共享的社会治理制度,提升社会治理效能。国家在宏观层面出台的相关具体政策,例如,缓缴社保费、普惠小额贷款等金融扶持政策为企业发展“输血补气”,优化公共服务流程提速增效,更是为企业生产经营减缓了巨大压力。因此,研究政府治理效率对企业经营绩效的影响,对我国稳定基本民生、突破经济发展现有困境具有重要的理论与现实意义。

事实上,现有文献关注到政府治理、制度环境对企业生产率的积极作用。周建和许为宾(2016) [2] 从理论与实证两个角度分析指出,政府治理通过正向引发市场效应和代理成本削减效应,从而对民营企业生产率产生助推作用,且这一积极作用的发挥主要通过市场效应实现。冯宗宪等(2018) [3] 则使用国家层面面板数据,从腐败控制、监管质量和法治建设三个角度分析了政府治理水平优化如何提高制造业生产率。进一步,袁凯华和高翔(2019) [4] 在使用数据包络法对政府效率重新测算的基础上,从竞争这一独特视角考察了政府效率对企业生产率的影响,研究结果表明:政府效率竞争总体上与企业生产率存在U型关系,政府效率竞争在跨越临界点前对企业生产率提升具有显著的抑制作用。除此之外,刘和旺和左文婷(2016) [5] 的研究表明制度质量与企业绩效呈显著的正相关关系,且创新产出是促进效用发挥的主要渠道。但上述研究并未意识到提高政府治理效率是解决治理问题的核心,从效率角度研究政府治理如何影响企业经营绩效的经验证据尚不多见。

既有文献大多聚焦于政府治理水平或制度环境对企业生产率的影响,仅将政府治理效率作为衡量地区制度环境或治理水平的一个具体维度,未系统分析政府治理效率与企业绩效的关系,二者之间的传导机制也不曾细化梳理。本文则从效率这一关键视角研究政府治理如何影响企业绩效,并对此作用机理进行更细致的分析验证,这将为减轻企业生存发展压力,保障社会民生提供量化的参考依据。

2. 理论机制与研究假说

高效能治理意味着当地政府公平公正公开清廉、政策能够高质高效落实、企业外部营商环境优越(李宾等,2019) [6] 。

一方面,政府治理效率的优化通过加快区域创新,进而提高企业绩效。当治理效率较高时,政府能够积极贯彻执行政策法规,尤其是产权保护制度落实到位,不仅有助于解决创新研发过程中遇到的纠纷问题,为区域创新创造良好的制度环境,还会吸引大量外商投资,引发技术溢出效应,从而改善现有产品质量,增加企业市场份额和销量。此外,高效的政府治理为赢得公众支持奠定了良好的基础(张沁琳和沈洪涛,2020) [7] ,能够吸引并保留高级人才,加快构建创新型城市进度,降低企业的生产成本,进而提高企业营收能力。

另一方面,政府治理效率的改善有利于缓解企业融资约束,从而助推企业绩效的增长。一方面,公开清廉的政府机构会减少公职人员腐败行为的发生,政府信息公开透明,权利寻租行为大幅减少,企业无需向政府支付额外资金,能够有效缓解资金约束,提高企业投资效率,进而增强企业绩效。另一方面,地方政府治理效率直接影响当地金融发展状况,高效能治理会优化金融资源市场配置,减少政府干预对要素市场的扭曲效用,提高资源配置效率,为企业发展提供良好的资金支持,从而推动企业绩效正向增长。此外,优越的市场环境拥有多元的融资渠道,企业易于从多方面获得资金支持,从而增加经营活动的流动资金,进一步提高经营效益。

基于上述分析,提出以下假说:

H1:高效的政府治理助推企业绩效提升。

H2:政府治理效率优化通过加快区域创新增强企业绩效。

H3:政府治理效率优化通过缓解融资约束增强企业绩效。

3. 模型、变量与数据

3.1. 模型设定与变量定义

为研究政府治理效率对企业绩效的影响以及具体的作用机制,本文基于前文理论分析,并借鉴周建和许为宾(2016) [2] 、王孝松等(2020) [8] 的做法,采用以下模型进行回归分析和渠道检验:

(1)

(2)

(3)

其中,i、j、k、t分别表示省份、企业、行业和年份;roa表示企业绩效,采用总资产收益率作为其代理指标;eff表示政府治理效率,参考杨野(2020) [9] 的做法,以GDP与一般公共服务支出的差值占GDP的比重来衡量,回归时对该指标作对数处理;M表示机制变量,本文中具体指地区创新(inn)和融资约束(fin);X为控制变量集,包括企业规模(size)、资产负债率(lev)、资本集中度(capint)、上市年限(yage)、城镇化水平(city),分别用企业营业收入的对数值、总负债占总资产的比重、固定资产占员工人数比重的对数值、公司上市时间、城镇人口占地区常住人口的比重来表示;ηk、θt分别表示行业、地区层面的固定效应;εijt为随机扰动项。

3.2. 样本选择与数据来源

本文所用样本选自2010~2016年中国A股制造业上市公司的面板数据,并剔除以下样本:1) 港澳台、西藏地区企业样本;2) *ST、ST及所选时间段内暂停上市和终止上市的样本;3) 首次上市日期在2010年以后的样本;4) 重要变量缺失和员工人数为零的样本。本文所用数据均来源于国泰安(CSMAR)数据库和《中国统计年鉴》。为避免极端值可能对回归结果造成的干扰,对模型中的连续变量(如:政府治理效率和企业绩效)在1%和99%分位点进行缩尾处理。

4. 实证结果与分析

4.1. 初步统计分析

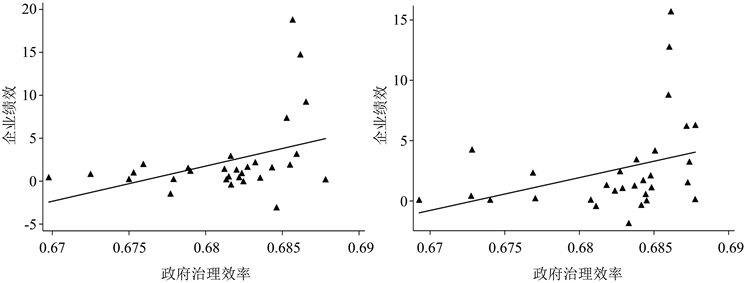

对每个省份的企业绩效取平均值后,使用散点图和拟合曲线描绘了2010和2016年政府治理效率与企业绩效之间的关系(见图1)。可以看出:政府治理效率与企业平均绩效之间存在明显的正相关关系,说明政府治理效率的优化对企业绩效提升具有显著的促进作用,初步印证了假说1,下面基于模型(1)进行更严谨的回归分析。

Figure 1. Efficiency of government governance and firm performance in 2010 (left) and 2016 (right)

图1. 2010年(左)和2016年(右)政府治理效率与企业绩效

4.2. 基准回归

经由Hausman检验,结果显示固定效应模型优于随机效应模型,因此本文选择固定效应模型进行基准分析。表1第(1)列为基准回归结果,政府治理效率的系数显著为正,即政府治理效率的提高助推企业绩效的增加,验证前文假说1。从区域创新角度解释,高效的政府治理促使利于企业生存的各项法律法规落实到位,吸引大量优秀人才与外商投资,营造出良好的区域创新环境,企业可享受创新产出红利,降低生产成本并提高产品质量,从而增加企业绩效。从融资约束角度解释,政府治理效率的优化不仅减少腐败行为的发生,节约企业额外向政府支付的资金,还提供多元的投融资渠道,并且促进金融资源合理配置,能够有效缓解企业面临的资金约束,增加投资的流动资金,进一步提高企业营收能力。

Table 1. Baseline regression and robustness test results

表1. 基准回归与稳健性检验结果

注:***、**、*分别代表估计结果在1%、5%、10%的置信水平上显著。下表同。

4.3. 稳健性检验

文章从以下三个角度进行稳健性检验:第一,参考陈文强和贾生华(2015) [10] 的衡量方式,以净资产收益率(roe)作为企业绩效的代理变量,结果如表1第(2)列所示。第二,考虑到直辖市具备区域政治经济优势,因此,剔除直辖市企业样本重新检验,结果如表1第(3)列所示。第三,剔除较少受到地方政府影响的中央企业样本,结果如表1第(4)列所示。政府治理效率的回归系数和显著性水平没有出现根本性变化,验证基准结果的稳健性。

4.4. 异质性分析

考虑到不同地区的政府治理水平可能存在差异(段培新和孟溦,2022) [11] ,对每个省份的政府治理效率取平均值排序后发现,排名较前的省份大部分位于沿海地区,因此区域异质性可能是理解政府治理效率对企业绩效作用的重要因素。比较表2第(1)、(2)列沿海和内陆地区的回归结果发现,沿海地区政府治理效率对企业绩效的回归系数显著为正,而内陆地区则显著为负。这可能是因为,内陆地区经济较为落后,企业营商环境较差,若由市场力量决定,投资者更倾向于将大部分资金投向沿海企业,因此较多的政府干预反而利于内陆地区企业生存发展,于是政府治理效率的回归系数显著为负。

Table 2. Heterogeneity analysis and mechanism test results

表2. 异质性分析与机制检验结果

此外,国有企业凭借自身政治优势,在市场竞争中占据有利地位,所以政府治理效率对不同类型企业绩效可能存在差异。比较表2第(3)、(4)列的国有、非国有企业的回归结果发现,相较于国有企业,非国有企业绩效受政府治理效率的助推作用更大。可能的原因是,国有企业通常与政府关系密切,而非国有企业因所有制属性劣势,面临较高的代理成本(徐细雄和郭仙芝,2017) [12] 。当政府治理效率提高后,地方官员腐败行为有所减少,有效节约非国有企业额外向政府支付的资金,一定程度上降低企业资金约束的概率,对企业绩效有显著的促进作用,因此非国有企业对政府治理效率的变化更为敏感。

4.5. 传导机制检验

前文已经证实政府治理效率助推企业绩效的增加,现进一步检验区域创新和融资约束是否为上述效应的两种重要渠道。一方面,高能效政府治理是各项政策有效落实的前提,可以为区域创新营造良好的环境,企业通过吸收创新产出红利来实现绩效的增加。另一方面,政府效率的优化意味着公共服务流程的简化,企业支付的代理成本也随着权利寻租行为的减少而降低,一定程度上缓解企业资金约束,现金流的增加将提高企业营收能力。基于此,本文采用李平和卢霄(2020) [13] 、许钊等(2021) [14] 的衡量方式,分别以各地区人均专利授权数的对数值、应收账款与营业收入的比值衡量区域创新(inn)和融资约束(fin)。随后,依据模型(2)和(3)进行分段回归,第一步,检验政府治理效率对区域创新(融资约束)的系数;第二步,检验区域创新(融资约束)对企业绩效的系数。若两步中的回归系数均显著,则说明区域创新(融资约束)是政府治理效率影响企业绩效的两种渠道,具体结果如表2第(5)~(8)列所示。

表2中第(5)、(6)列政府治理效率和区域创新的回归系数显著为正(P < 0.01),第(7)、(8)列政府治理效率对融资约束和融资约束对企业绩效的回归系数均在1%水平下显著为负,表明政府治理效率的优化会推动区域创新、缓解企业融资约束,进而提高企业绩效,验证了假说2和假说3。

5. 结论及建议

本文基于中国A股制造业上市公司2010~2016年的面板样本,采用双向固定效应模型和分段回归模型实证检验了政府治理效率与企业绩效之间的关系及具体的作用机制,并进一步探究上述影响效应的区域和企业产权异质性差异,结果发现:1) 政府治理效率显著提高企业绩效,更换被解释变量的衡量方式和改变样本容量的稳健性检验均支持上述结论;2) 异质性检验结果表明,相较于内陆地区和国有企业,政府治理效率对企业绩效的促进作用在沿海地区和非国有企业中更为明显;3) 进一步机制检验发现,政府治理效率优化主要通过推动区域创新、缓解企业融资约束,这两种渠道实现企业绩效的增加。

根据上述结论,本文谨慎提出以下建议:1) 政府应加大对高级人才的引进力度,并为其提供优良的发展平台,奠定区域创新型发展的人才基础,进而提升企业核心竞争力;2) 政府应进一步提升治理效率,不断简化审批流程,提高监管力度,减少腐败行为的发生,为企业生存与发展塑造良好的制度环境,进而推动企业高质量发展;3) 在维持社会稳定的前提下,政府应适当给予非国有企业政策倾斜与金融支持,加大对内陆地区的政策优惠,降低治理效率对企业绩效的差异化影响。

NOTES

*通讯作者。