1. 引言

随着信息技术的飞速发展,各行各业开始涉足互联网营销,开发数据智能平台,研究数据智能算法,实现大数据的充分利用。对于商业银行,应用数据智能可以有效地促进银行发展,主要体现在以下几点 [1] [2] [3] [4] [5] :

1) 数据智能可以有效地节约人工成本,提高效率。对于流程化的任务,例如表单填写,周报分析等,通过后台数据建模来实现自动化链条,可以有效地节约人力成本。

2) 数据智能可以更好地帮助商业银行收拢客户。对于商业银行来说,利用互联网流量入口,进行数字化宣传,可以提升宣传效率,增长潜在客户流量。其次,大数据建模可以帮助银行识别客户的潜在特质,有助于银行开展定向化业务。

3) 数据智能有助于银行内部治理。数据智能还可以识别银行贷款对象的特征,从而规避信贷风险。对于金融市场风险来说,数据智能的预测算法与网络算法可以有效识别个体风险和系统风险,最大程度降低了银行的投资风险。

目前数据智能在商业银行中的应用仍处在开发和发展阶段,笔者认为,对于商业银行,数据智能在消费者领域的应用更为合适,边际收益更客观的选择。在信息时代,信息流动性更强,客户获得信息的渠道更广,速率更快,这加剧了客户的个性化,扩大了群体差异化。优秀的产品和服务需要更加具有针对性才能在竞争中脱颖而出。基于大数据时代的背景、商业银行业务以及客户需求等多方面因素,本文构建了一种基于数据智能的个人财富管家框架,针对个体客户的特征,提供更有针对性的服务,可以帮助商业银行更有效地吸引客户,挖掘客户,挽留客户。

2. 数据智能应用现状分析

2.1. 应用现状

2.1.1. 人脸识别

人脸识别技术在商业银行中主要应用于安全防控领域,是对客户资产保护的重要措施。数字交易模式给消费者带来消费便捷,但是也给消费者资产带来安全隐患。人脸识别技术可以为消费者的交易行为进行保障,有效地保护消费者的资产的同时,为消费者带来便利。人脸识别的基本原理是:预先储存消费者的面部信息,对已储存的图片进行特征分析。分析方法主要以深度学习为主,通过构建不同规模的池化层、卷积层来对图片降维并提取特征。在识别到新的图片后,用同样的方法提取新图片的特征。如果新图片特征与储存图片特征一致,则认为匹配成功。目前流行的图像识别算法有CNN,LFW,FRVT等 [6] [7] [8] 。

然而人脸识别也有许多需要提升的地方,例如,如何在有限的面部信息中准确地识别等。随着算法不断地开发,人脸识别技术在商业银行中会越来越广泛地应用,越来越成熟。

2.1.2. 智能客服

在商业银行中,智能客服技术主要应用于服务方向。智能客服主要采用的数据智能技术为自然语言处理。首先,研发人员会预先储存部分常见问题及答案,并且通过自然语言训练模型训练问题,提取问题特征。其次,智能客服往往也具备自学习功能,不断获取新的语料库,丰富自己的问答系统。在获得客户问题后,通过自然语言模型识别客户问题特征,并根据自身语料库匹配最佳回答。

然而,智能服务依然存在许多技术难关。最大的阻碍是如何让智能客服变得更智能。由于智能客服是按照预先设置好的回复和语料库学习的回复来进行回答,所以一旦问题超出了设置范围,就无法得到正确的回复。除此之外,对于不同问题,智能客服可能会产生相同回答。这些问题还需要不断提升自然语言处理技术才能处理。

2.1.3. 商务智能辅助决策技术

商务智能技术是通过对企业运营的内外部数据进行数据挖掘,完成有效信息提取。被提取的信息可以帮助决策者进行决策,例如,向决策者展示近月以来银行的运营情况。

商务智能技术主要采取的是数据挖掘技术,通过对获取的数据进行数据建模或指标构建来实现风险预警、实时监测等任务 [9] [10] 。通过新构建的指标来建立机器学习分类模型,可以有效地识别潜在风险,帮助决策者做出正确的决策。

目前已经有不少银行拥有自身的商务智能辅助决策系统。该系统的技术理论不是很复杂,但是依赖于数据的获取和数据存储。准确的数据和高密度的数据存储对决策分析有显著的提升。

2.2. 现有应用成果评述

目前数据智能应用逐渐被商业银行重视。随着人工智能技术多方位应用在金融服务,国内银行都利用人工智能手段提升了自身的业绩。平安银行贯彻科技引领的发展方针,通过人工智能等手段分析中小微企业的征信情况,为中小微型企业提供贷款,实现累计放贷金额新突破。招商银行运营数据智能将客户细分,根据客户对财富管理需求的变化,构建财富管理分层服务体系,实现个人理财销售额16.73%增长和基金销售额8.84%增长。

尽管数据智能为商业银行带来了客观的收益增长,但是数据智能依然处于起步阶段,并且只针对特定业务,不同业务之间无法做到整合。除此之外,目前数据智能大多数都服务于商业银行的业务和工作需求,对于客户的服务较少。由此可见,数据智能依然存在广阔的开发空间和开发方向。相比于一味地追求数据智能,精准把握住数据智能的应用方向对于商业银行来说更加重要。

2.3. 发展趋势分析

从目前商业银行对数据智能的应用情况来看,商业银行逐渐将数据智能从后台应用到前台。最初,因为线上支付、网上银行等业务的出现,让商业银行必须保障客户资产的安全,所以商业银行将人工智能应用在账号保护上面,如指纹识别、人脸识别等技术。随着线上业务量增大,商业银行通过数据智能的手段实现业务办理自动化、流程化,大程度地节约了人力成本和时间成本。目前,许多银行将数据智能涉足到投资风险管理、客户关系管理,通过数据智能创造盈利机会,改善服务质量。商业银行对于居民不仅仅再只是作为单一的存储工具,人民更希望通过银行得到更具有个性化的服务。根据一份2019年的BCG银行咨询业问卷显示,考虑换银行的客户倾向于选择苹果、腾讯等非传统银行企业,因为他们能提供更多个性化服务。37%受访客户表示,银行应该像购物平台一样推荐合适的建议,29%受访者期待银行能成为私人购物助理,了解各类投资理财需求。同时,理财需求最大的客户年龄段在22岁到49岁间,这其中有四分之三的人希望银行能够像私人理财教练一样,为自己提供适合自己的个性化理财产品。而另一份来自麦肯锡的调研显示,在中国的银行业,客户体验与客均营收呈正相关关系,相关系数达到60%。客户眼中的银行体验存在痛点,与网上银行相关的包括:产品和服务同质化严重,缺乏个性化;财富管理流程复杂,不够友好;线上体验比线下差;APP比互联网平台传统落后。由此可见,如何为客户提供个性化的服务,如何提升网上服务质量是银行需要留意和发展的重中之重。

3. 框架模型研究

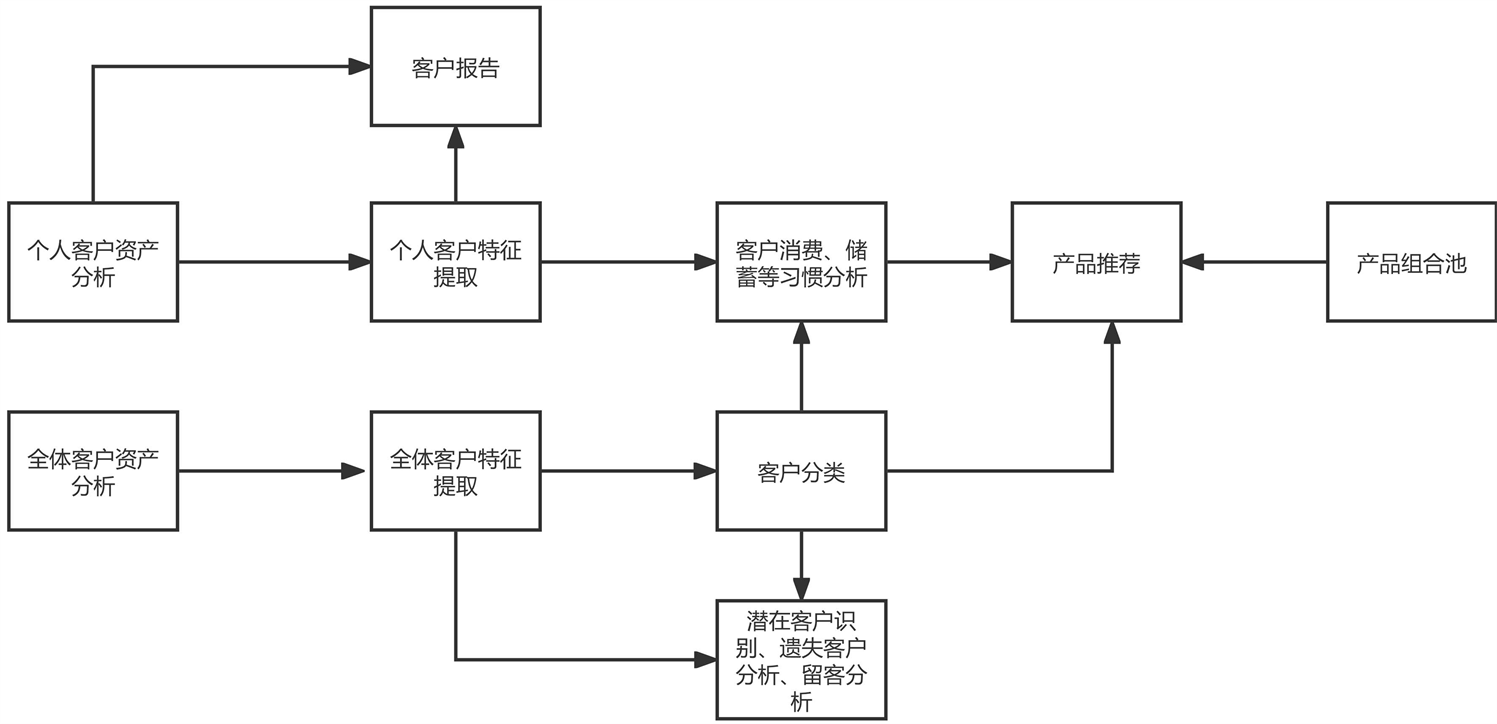

本文针对客户提出了一种基于数据智能的财富管理服务框架模型。该框架模型可以有效地帮助客户从自身角度了解需求,同时也能接受到银行提供的建议,这样会提升客户对银行的满意度和信任度,很大程度挽留客户和吸引客户。除此之外,该框架可以帮助银行识别潜在客户,识别风险客户以及起到留客作用。框架如下图1所示:

Figure 1. Wealth management service framework model based on data intelligence

图1. 基于数据智能的财富管理服务框架模型

该框架总共分为三部分:

1) 个人客户分析:在个人客户查询消费、储蓄明细时,自动提取客户的消费习惯特征。根据特征和明细账单可以自动生成客户的消费报告。

2) 全体客户分析:过对全体客户的所有消费、储蓄数据及其他个人信息数据进行特征挖掘,构建特征指标。根据所构建的特征对客户进行分类,可以对客户分层次管理,并且还能分析个人客户所在层次的消费习惯和储蓄习惯等内容。除此之外,针对性的指标还有助于识别潜在客户、遗失客户以及需挽留客户,并有助于进一步分析他们的特征。

3) 业务推荐:根据全体客户特征分析信息以及个人客户特征分析信息,通过数据智能算法向客户推荐业务,有助于获得客户的信赖度,不仅能提升推销成功的概率,还能赢下优秀的品牌形象和口碑。

该框架有助于商业银行从客户层面入手,有针对性的对客户需求提供建设性建议。由于客户自己能够得到关于自身的报告,所以客户可以更好的识别自己的需求,避免了客户产生懵懂、观望的想法,有助于吸引客户。同时,由于该框架是从客户角度出发,所以有助于提升客户的满意度,为企业带来更好的宣传。

3.1. 个人客户分析

个人客户分析的目的是是让客户自身更了解自己的需求和习惯,所以并不需要复杂的建模。对于客户来说,图表是最直观,最有效的形式。因此,这部分需要自动化程序生成关于客户的资产报告,并根据结果给出建议。

3.2. 群体客户分析

群体客户分析的目的是通过构建合理的评价系统,对客户分类,实现分层次化管理、潜在客户识别等任务。目前消费者的评价指标有很多,其中RMF模型可以有效的评价客户的消费习惯,有助于识别潜在客户和流失客户。

RMF模型共有三个指标。R代表最近一次消费,指的是用户最近一次消费和上一次消费的时间间隔。F代表消费频次,指的是用户在固定时间内的购买次数。M代表消费金额,指的是用户在固定时间内的消费金额。通过RFM指标可以将客户分成重要发展客户、重要价值客户、一般发展客户、一般价值客户、一般保持客户、一般挽留客户、重要保持客户和重要挽留客户。具体分配方式如表1所示:

RMF指标可以直观的发现潜在客户、流失客户以及需挽留客户有哪些。除此之外,基于RMF指标,对客户进行层次化管理,会更有效率。

除了构建RMF模型以外,利用客户其他特征,通过数据智能分类,可以更有效地了解客户的组织结构,方便为客户推荐潜在产品。机器学习中的聚类算法可以有效的对无标签数据进行归类。聚类的基本思想是利用样本点的相对距离来表示样本点的相似程度,将距离相似的样本点归为一类。常见的聚类方法有K-均值聚类、层次聚类、EM聚类、DBACAN聚类等。本文在模拟成果展示所使用的是K-均值聚类,其具体算法为:

1) 从n个样本点中随机抽取K个作为初始聚类中心。

2) 计算每个样本点到K个聚类中心的距离,把样本点分到最近的聚类中心。

3) 计算新的聚类中心(每类的算术平均数)。

4) 重复第二步与第三步直到收敛为止。

3.3. 业务推荐

基于个人客户的特征和全体客户的特征,可以利用数据智能向客户推荐产品与业务。业务推荐的目的是说服客户,所以合理的推荐是至关重要的。在产品选择上,机器学习中的许多算法可以有效的识别风险、控制风险和降低风险。除了机器学习模型之外,网络模型、知识图谱等模型可以识别系统风险,进行风险把控。强化学习算法能够构建目标组合,实现产品的组合分配。

在产品推荐上,在客户分类的基础上,推荐算法可以帮助银行向客户进行合理推荐。推荐算法的基本思想是相似的用户会偏爱相似的商品,相似的商品会得到同一个用户的偏爱。根据用户消费特征进行的聚类分析可以将具有相似特征的用户聚集为一类。基于客户所属客户群的购买产品,向客户推荐是合理且高效的。推荐算法有许多,本文在这里提供了一个最经典的分解算法供参考。

假设

表示客户的打分矩阵,打分矩阵的构建可以是直接评分,也可以是通过其他指标来构建的评分。

表示用户矩阵,

表示商品矩阵。通过偏最小二乘分解,将R分解为U与I的乘积,及:

具体算法为:

1) 保持U不变,通过最小二乘法估计I,得到

。

2) 保持

不变,通过最小二乘算法估计U,得到

。

3) 重复第二步和第三步,直到U与I收敛。

通过估计得到的U和I矩阵,可以计算估计矩阵

。根据

中客户对商品的评分估计,便可以向客户提供响应推荐。

4. 原理及预期成果

由于篇幅有限,本文着重展示了个体客户分析以及全体客户分析的预期成果。由于目前银行还未存在本文所提供的框架,以及关于客户在银行的消费明细很难获取,本文采用其他资源的数据来展示有关个体客户分析以及全体客户分析的结果。

4.1. 个体客户分析

根据给客户可能需求,实现客户进行资产预算管理功能,具体功能包括用户登陆,添加明细、修改明细、删除明细、全部明细查看、分时总营收统计,消费类别汇总等功能。由于全部代码较长,本文仅展示必要代码。由于数据较难获取,本文采用自己设置的数据模拟分析。具体数据如图2。

用户登陆系统展示如图3所示,本文储存了三个用户,只有用户密码与用户名相匹配后才能成功登陆。

按月总盈利汇总结果如图4所示,由于数据较短,所以本文仅展示了按月汇总。除了按月汇总,本文程序还可以实现按年份和按天汇总的功能。

Figure 2. Simulation analysis of individual customer data

图2. 个体客户数据模拟分析

Figure 4. Summary results of monthly total profit of individual customers

图4. 个体客户月总盈利汇总结果

每月各种类消费结果如图5所示,由于数据较短,所以本文仅展示了按月汇总。除了按月汇总,本文程序还可以实现按年份和按天汇总的功能。

Figure 5. Summary results of total monthly consumption of individual customers

图5. 个体客户月总消费汇总结果

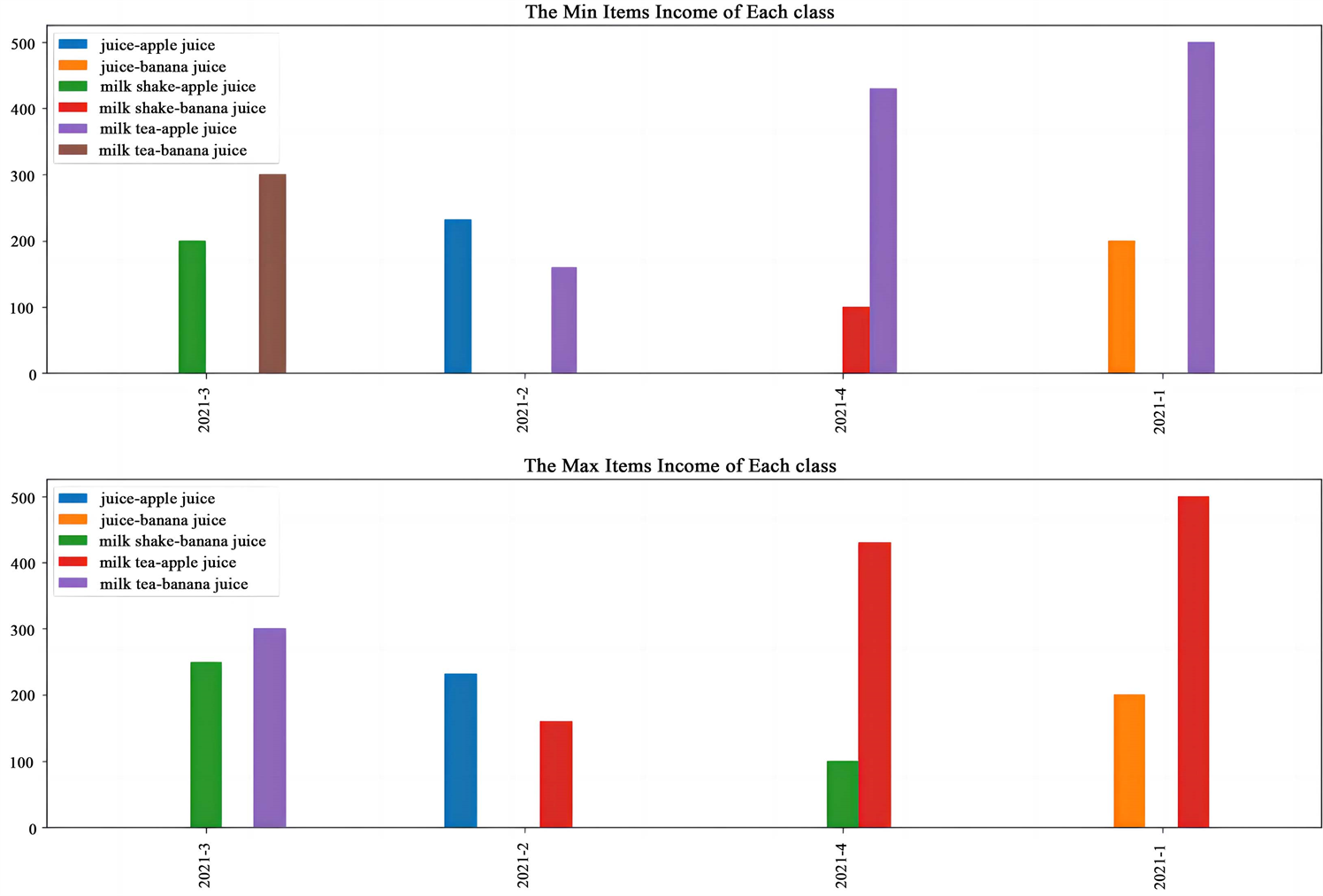

每月各种类消费与收入最大最小统计汇总结果如下图6所示,由于数据较短,所以本文仅展示了按月汇总。除了按月汇总,本文程序还可以实现按年份和按天汇总的功能。

Figure 6. Summary results of maximum and minimum monthly total consumption and income of individual customers

图6. 个体客户月总消费与收入最大最小统计汇总结果

4.2. 群体客户分析

该部分的数据来源于某零售的客户消费情况。本文将以该数据为例,简要构建RMF分析模型以及K-均值聚类模型。部分数据如图7所示:

数据中CategoryGroup与Category分别表示购买商品所属的一级种类和二级种类。Quantity表示客户单次购买数量,TotalPrice表示客户购买单位商品所消费的金额。根据数据分别构建R、M、F指标,结果图8所示:

通过RMF指标,可以更直接的看出客户结构,更有效地进行业务改进。根据RMF对客户进行聚类分析,结果如图9所示:

结果显示客户可以聚集成三类,每类的用户数量为1772、2378以及910。根据聚类的结果,我们可以对每类中的客户进行进一步的特征分析、产品推荐等任务。

除了RMF指标体系,还有其他体系,例如构建用户的活跃状态。定义新用户为时间窗口内首次消费的用户,不活跃用户为时间窗口内未消费的老客户,活跃用户为本时间窗口有消费,上一次时间窗口依然有消费的用户,回流用户为上一个时间窗口中没有消费,而本时间窗口有消费的老客户。根据客户的活跃状态可以总结业务的进展,如图10所示:

在实际业务中,活跃用户和回流用户是真正意义上消费的用户,是运营应该重点关注的高价值群体。

对于群体客户的指标构建还有很多,例如用户生命周期分析等。通过数据智能构建指标体系不仅有助于银行开展业务,且有助于银行识别客户体质,提高业务销售能力。

5. 结论

本文围绕数据智能在商业银行中的应用展开讨论。首先分析了数据智能具有帮助商业银行节约成本,有助于商业银行内部治理,帮助银行发展客户等功能。并针对目前商业银行关于数据智能的应用实例展开分析,围绕原理以及改进空间进行详细说明。然后,本文针对商业银行的发展趋势展开分析,提出了个人财富管家的框架。该框架主要包括个人客户分析、群体客户分析以及业务推荐三个部分。本文分别对三个部分的原理及目的展开了详细讨论,并针对个人客户分析以及整体客户分析部分展开了具体的实证展示。本文认为该框架可以为商业银行在数据智能应用方面起到启迪作用。