1. 引言

2020年年初,一场突如其来的新冠肺炎病毒席卷全球,在威胁着全球人民生命健康的同时,也给全球经济蒙上了巨大阴影,各国经济因此受到重创,经济陷入萎靡,让本不景气的全球经济雪上加霜。为刺激经济,极力降低新冠肺炎病毒对经济的影响,各国央行和政府纷纷出台宽松的货币政策和财政政策。然而在宽松的货币政策和财政政策以及对市场所展现的悲观情绪下,全球资金纷纷寻找避险资产。而此时,比特币作为一种价值存储的另类资产,也越来越受到避险资金的青睐。

2010年以来,比特币的价格一路飙涨,2017年更是一度攀升至18,000美元以上,虽然之后“偃旗息鼓”价格一路破位下跌至3000美元左右,但如今又“东山再起”并一度突破60,000美元(截至2020年12月31日的比特币价格数据)。虽然后面有所下跌,但继续保持高位震荡。对此,有许多人认为,比特币或许能称得上是一种新型“黄金”,至少它或许可以作为一种避险资产与黄金享受同等地位,特别是在新冠疫情阴霾笼罩的当下。2020年全球避险资金纷纷涌向比特币,使得比特币价格飙升三倍,大大超过了黄金上涨的幅度25%,比特币“数字黄金”的称号似乎也越来越深入人心。而作为一种虚拟货币的比特币,似乎也已逐渐转变为一种投机性资产。那么,作为一种投机性资产,疫情下的收益率波动性又将如何呢?鉴于此,本文将以疫情下比特币的历史交易数据为例,基于GARCH模型对其收益率波动性进行分析,以期在未来随着数字资产的普及,能够给投资者在制定组合投资策略时提供可参考的投资指标。

2. 文献综述

比特币这个概念在2008年由中本聪先生最先提出,它是一种基于特定算法的区块链技术下所形成的一种虚拟货币。由于目前各国政府对待比特币所持有的态度有所差异(部分国家对其秉持着模棱两可的态度,而有些国家(例如中国)则明确禁止),因此国内外关于比特币的研究侧重点也略有不同。大体上聚焦以下几点:

2.1. 关于比特币是否具备货币属性?

Caldararo [1] 在分析比较比特币与传统货币所拥有的优劣势后。认为比特币存在以下几点优势:1) 随着全球化的进程的加快,市场对于统一货币的需求也随之加大;2) 具有绝对的技术优势,使交易更便捷、安全、便宜,并且可以留存完整的交易记录;3) 比特币可以有效解决各国央行对基础货币的操作所引发的负面问题;4) 可以有效稳定汇率;同时,劣势也比较明显,最主要体现在:易被黑客攻击、易被操纵、存在记账系统的利己问题等。Kaponda [2] 也将比特币与传统货币进行了比较,并基于稀缺性、去中心化、高可分性、高匿名性等四大特点,而对比特币是新的“数字黄金”这种说法比较认可。

针对这种争论,国内学者也做了相关研究。李栋和杨全帅 [3] 从贵金属货币、信用货币以及比特币特性等三个方面与传统货币进行了对比,并根据比特币泡沫的最新研究进展,进而得出结论:比特币要想成为一种法定货币,必须建立有效的比特币信用机制,否则不可能成为真正的法定货币,而只能作为一种投机标的长期存在,并在小范围内执行部分货币职能。盛松成和张璇 [4] 也认为比特币不由货币当局发行缺乏强有力的信用支撑,不是真正意义上的货币,只是一种以计算机技术为载体、通信技术为手段、数字化形式储存、使用范围有限的虚拟货币。而黄湘斌 [5] 则基于货币职能和本质的两个视角对比特币成为货币进行可行性分析,也认为比特币无法成为一种信用货币,而是一种虚拟的投机资产,它在未来短期内可能会成为网络交易的一种主流手段。孙晓兵 [6] 认为目前比特币的货币属性还很弱,同时存在信用风险和交易风险,因此比特币无法成为一种法定货币。

2.2. 关于比特币的风险特性。

关于比特币的风险特性,国内外学者最主要聚集在比特币的泡沫风险以及交易风险。

Caldararo [1] 指出:平台交易模式以及大众的狂热追捧使得比特币价格极其不稳定,同时比特币还存在着区块链被恶意攻击、央行干预受阻等问题,因此风险性相对较高。Klein等 [7] 则从比特币收益率与波动率的层面对比特币的风险进行了分析,研究发现比特币价格的时间序列呈现出肥尾、长记忆和非对称的特性。其中,比特币收益率与波动率之间呈现出正向的非对称性,即当收益率为正时,波动率通常更大。Bianchetti等 [8] 采用PSY模型和对数周期幂律(LPPL)模型,研究了比特币的价格泡沫,并成功检测出比特币存在价格泡沫。

刘玉燕 [9] 则基于SADF检验和GSADF检验,从价格异常波动角度出发,对比特币价格泡沫进行了实证检验,同时对比特币的泡沫存续周期即比特币价格异常波动阶段进行估计。研究结果发现:比特币价格其实是存在泡沫,至少在样本期内是如此。邓伟 [10] 运用正态分布检验以及sup ADF检验等方法,从比特币价格背离性和爆炸性两个角度,为比特币存在价格泡沫提供了证据,并分析了比特币价格泡沫产生的原因:投机因素是比特币价格泡沫产生的主要原因,而监管缺失则是导致比特币价格泡沫不断膨胀的重要原因。刘琴和蒋明杰 [11] 则从交易风险、垄断风险、技术风险以及制度风险等层面对比特币进行了风险分析,认为比特币价格不稳定,投资者面临的风险较大。与此同时,比特币还面临着洗钱风险等问题。郭文伟和刘英迪等 [12] 对比特币价格波动存在的极端风险进行了测度。选用结构突变点CAVia R-EVT 模型,研究发现结构性突变点明显存在于比特币市场中,且“自我增强”特征是比特币市场面临风险时所呈现出的明显特征,此外,其对外部消息的响应程度以非对称性形式出现。而刘刚和刘娟 [13] 等人则从中美政策信息事件的角度分析了比特币价格波动与虚拟货币风险防范等问题,结果表明,中国两国政策信息会对比特币造成很大的价格波动,使得比特币无法发挥价值尺度这一货币基础职能,政策风险和市场风险都很大。

2.3. 关于比特币的合规及监管措施

在比特币交易迅速发展的同时,也带来诸多亟待解决的监管问题,引起了各国政府监管机构和中央银行的高度关注。对此,国内外学者对比特币的合规及监管措施作出了大量的研究,以期为决策者在制定时提供相关政策建议。

张瑞 [14] 从法律规制的角度探讨了比特币合规及监管等问题,建议应当尽快对比特币交易及其规制方式加以明确,维护我国现行的金融监管秩序,也为新时代背景下即将出现的其他虚拟货币的规制提供范本;毛旭栩 [15] 也从比特币的法律监管的角度进行了研究,并从准入机制、信息披露、法律监管等三方面提出了相关政策建议;王寰 [16] 通过对比特币涉及到的跨境逃税等问题进行了深入探讨,并提出了相应的对策建议:各国要正确认识技术革新带来的挑战,在现有制度基础上采取新措施,同时加强国际交流合作对国际逃税避税予以规制;Jafari等 [17] 建议:在制定相关法律时,应站在统筹全局的高度考虑问题,对虚拟货币开展全方位研究,使虚拟货币在发挥其技术优势的同时,中央银行或者政府监管部门能够更好地管控风险;Kaponda [2] 也认为:由于比特币交易存在绕过机构监管、交易结果不可逆转、交易过程高度匿名性等特点。因此,相关立法、监管机构以及执法部门应加大保护以及监管力度,同时加强对公民的风险教育。

2.4. 关于比特币的价格影响因素与价值

Bystrom等 [18] 选用相关性、回归和VAR分析等三种不同分析方法对比特币不同时间周期的波动率影响因素分别进行了研究,研究发现比特币波动的主要驱动因素不是大型机构投资者,而是散户投资者。而Donier & Bonart [19] 则通过将比特币价格分为“短暂性”机械冲击和“永久性”信息成分两部分进行实证分析,持有不同的观点:比特币价格的波动最主要是因为自身原因导致,而非当前市场信号引起。

国内学者对此也做了相关研究。赖威 [20] 通过ARDL模型和GARCH模型解释比特币价格与内外部因素变量之间的关系,利用ARDL模型对比特币价格产生的影响进行短期和长期分析,实证结果表明:交易量是一个不显著的变量,技术因素哈希率也不会影响比特币的价格,相反比特币的价格提高会增加哈希率值;比特币本身滞后也会对比特币价格产生积极的正向关系,比特币上周的价格上涨会增加比特币的需求,从而本周的比特币价格也会上涨。陈紫菱 [21] 通过构建VAR模型探讨汇率因素对比特币市场溢价的影响,实证结果表明,汇率变动对比特币的冲击大多表现为正向响应,同时,汇率变动对溢价的影响程度相对较小。

2.5. 评述

梳理以上观点可知,目前绝大多数学者认为比特币不是一种真正意义上的货币,而是一种投机性资产,并且该投机性资产具有很大的风险。而对于其收益率方面的研究,国内外还相对匮乏,特别是在新冠疫情下,比特币收益率波动性如何,鲜少有文献提及。本文基于GARCH模型将对新冠疫情下具有高收益的比特币背后的收益率的波动性进行分析,以期分析结果能对广大投资者在新冠疫情下对投机性资产采取投资策略时起到一定的启发作用。本文以比特币为例对疫情下的投机性资产收益率波动性进行分析,最主要基于以下两点考虑:1) 比特币的交易数据较容易获得;2) 由于比特币T + 0交易,并且节假日均可交易,因此交易数据量巨大,从中得出的结果更具代表性。本文可能的创新点在于,以武汉疫情封城日(2020年1月23日)为时间节点,比较分析疫情发生前后比特币收益率波动情况,根据分析结果提出相应的投机性资产的投资建议。

3. 理论模型

3.1. ARCH模型

ARCH模型其实就是在刻画波动的变化时,基于以往波动情况或者说信息,然后采用某种自回归方式来拟合时间序列数据。值得一提的是,在时间序列分析中,不同的时刻包含的历史信息及其所对应的条件方差都是有所差别的。而ARCH模型不但可以对条件异方差进行完美刻画,并且在反映序列即期波动的特征时比无条件方差更为灵敏 [22]。

以

表示收益或者收益残差,假设

,此处

(即独立同分布,均符合期望为0,方差为1的正态分布)此处序列

建模为:

(1)

其中,

,

,

,即各期收益以非负数线性组合,常数项为正数。

3.2. GARCH模型

GARCH模型最先由Bollerslov提出,该模型是在ARCH模型的基础上,增加考虑了异方差函数的p阶自相关性而形成的,因此该模型相对于ARCH模型而言优点在于:以一个简单的模型就能代表一个高阶ARCH模型,减少了待估参数。GARCH(p, q)模型结构如下 [22]:

(2)

(2)式中,

为

的确定性信息拟合模型。有条件方差必须满足平稳性要求,从而使得参数有界,即:

(3)

3.3. APARCH模型

虽然GARCH模型弥补了ARCH模型的缺陷,但其自身还是不够完美,例如GARCH模型未能充分捕获高频金融时间序列的尖峰肥尾性,对于股市中所存在的“杠杆效应”无法刻画 [23]。为此,本文在GARCH模型基础之上再引入APARCH模型,以此刻画比特币收益率的“杠杆效应”。APARCH模型在GARCH模型的基础上增加了两个变量,其中

被用来解释市场中的杠杆效应 [24]。APARCH模型(Ding、Granger和Engle, 1993)如下:

(4)

其中,

,

,

,

和

,

反应冲击的杠杆效应,如果

大于0 (或小于0),表明负冲击比正冲击的效应要大(或小)。

4. 实证分析

4.1. 数据来源及指标选取

首先,选取的比特币数据起始区间是2015年9月1日至2021年8月31日收盘价的2192个日度数据作为研究对象,数据来源于虚拟货币交易网站。

其次,本文以日收益率为考察变量,而比特币日收益率本文以相邻两日的收盘价的对数一阶差分来表示,计算公式如下:

(5)

最后,本文所有的实证分析均基于RStudio软件和Excel完成。

4.2. 描述性统计分析

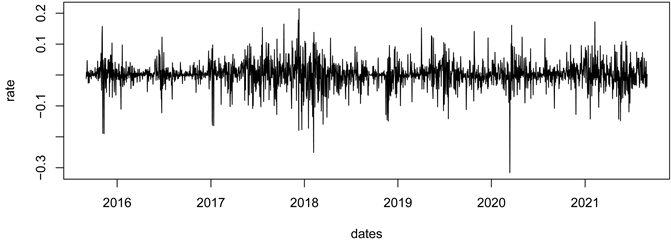

在做分析前,本文对比特币日收盘价以及通过比特币日收益率的计算公式所计算所得出的日收益率进行描述性统计分析。分析结果如下图所示:图1是比特币收盘价的时序图,图2是通过公式并基于RStudio软件计算出的日收益率(rate)的时序图。

Figure 1. Time sequence diagram of Bitcoin closing price

图1. 比特币收盘价时序图

Figure 2. Bitcoin daily rate of return (rn) volatility chart

图2. 比特币日收益率(rn)波动图

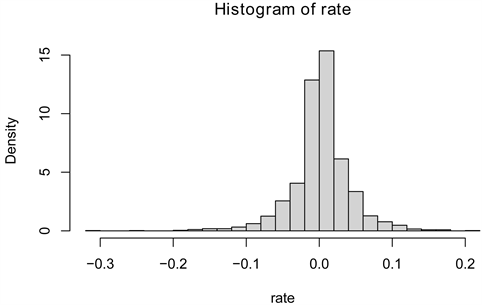

Figure 3. Histogram of Bitcoin’s return rate

图3. 比特币收益率直方图

Table 1. Descriptive statistics of Bitcoin return rate

表1. 比特币收益率描述性统计

图2是比特币日收益率(rate)的时序图,图3是比特币收益率直方图,表1是收益率的描述性统计分析,图4是正态性检验的Q-Q图。从图2可以看出日收益率(rate)的波动表现出了明显的时变性、突发性和集簇性等特征。而根据图3和表1可知,本文所使用的样本的比特币日收益率(rn)的均值为0.002432,标准差为0.040470,偏度为−0.520054,该分布是左偏的,峰度为5.561107 (该值已减去正态分布的峰值3)远大于0,JB统计量为2930.120,相应的伴随概率P值约等于0,比特币日收益率(rn)在极小水平下显著异于正态分布,可知收益率不服从正态分布。而根据图4可知,收益率不服从正态分布的特征再一次被证实。因此,该收益率序列无法用F检验或所有基于正态分布统计方法的检验方式进行检验。

4.3. 比特币收益率序列的平稳性检验

从上面的描述性统计分析以及比特币日收益率时序图可知,比特币日收益率均在均值上下进行波动,不存在趋势(比特币日收益率均值为0.001996)。为更客观的描述疫情爆发前后比特币收益率的波动情况,分别对疫情爆发前后比特币日收益率的序列数据进行ADF单位根检验,检验结果如下:

Table 2. Test of the stability of the rate of return

表2. 收益率平稳性检验

由表2所展示的疫情爆发前后收益率的单位根检验结果可以看出,比特币收益率序列的p值均为0.01,拒绝H0,表明比特币收益率(r)服从I(0)过程,即说明该比特币日收益率序列数据不存在单位根,是平稳的时间序列数据。

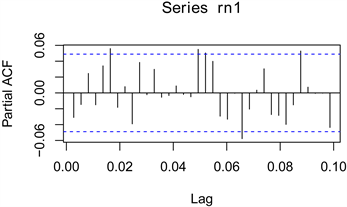

图5所展示的是比特币收益率的自相关图(ACF)和偏自相关图(PACF)。由图可知,比特币日收益率的自相关函数值和偏自相关函数值都很快落入95%置信区间(蓝色虚线内),因此疫情爆发前后的比特币日收益率序列数据均平稳,满足GARCH模型中的均值方程,此时收益率由一个常数项加上一个随机扰动项组成。

Figure 5. The autocorrelation graph and partial autocorrelation graph of the Bitcoin rate of return (Rate) before (rn1) and after (rn2) the outbreak

图5. 疫情爆发前(rn1)、后(rn2)比特币收益率(Rate)的自相关图和偏自相关图

4.4. ARCH效应检验

4.4.1. 滞后阶数的选择以及均值方程的确定

在做ARCH效应检验前,先确定均值方程,比特币收益率(r)的均值方程可采取如下形式:

(6)

由上述公式可知,需先对收益率的自回归的滞后阶数进行选择。本文通过对残差滞后不同的期数进行ARCH-LM检验,并根据Chi-squared最小原则确定最终的滞后期数,程序运行结果如表3所示:

基于RStudio程序运行结果,如表3所示,疫情爆发前各滞后期的P值均小于0.01,表示拒绝不存在ARCH效应的原假设,而根据Chi-squared最小原则,可选择最终滞后期数为1期,也即疫情爆发前比特币收益率的均值方程最优滞后阶数为1。而疫情爆发后的数据,前6期不显著,而在第10期P值小于0.01时Chi-squared最小,此时选择最终滞后期数为10期。同时根据RStudio运行结果,其截距项和系数如表4所示:

Table 4. Intercept terms and coefficients before and after the outbreak

表4. 爆发前后截距项和系数

那么疫情爆发前后比特币收益率的均值方程均可以写成如下具体形式:

疫情爆发前:

(7)

疫情爆发后:

(8)

4.4.2. 残差序列自相关检验

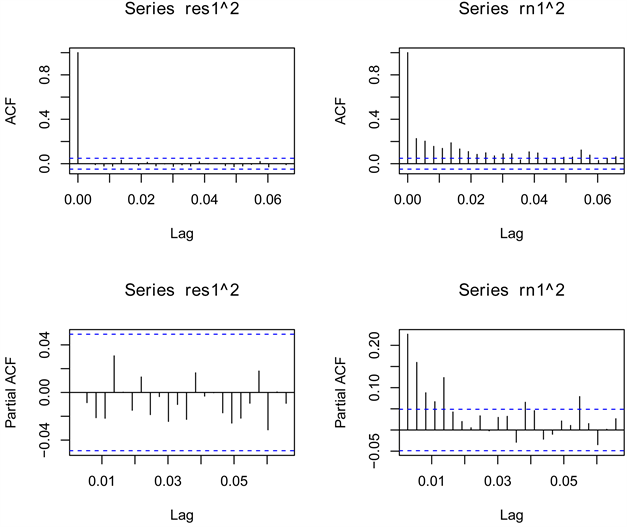

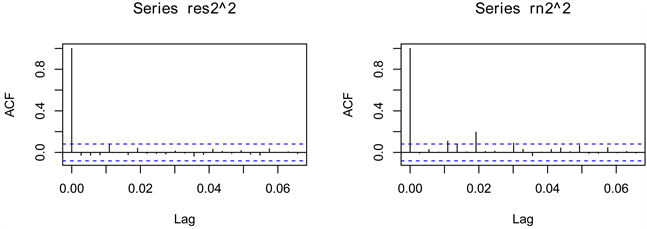

分别画出两组序列拟合后的残差自相关图(如图6所示)和残差平方自相关图(如图7所示)。由图6的残差序列图中可以看出,相关系数基本落入95%置信区间(蓝色虚线内),此时表明:两组比特币日收益率(r)的残差项均不存在显著的自相关关系;而从图7的残差平方自相关图中可以看出,相关系数几乎都没有落入95%置信区间(蓝色虚线内),即表明两组比特币日收益率的残差平方有显著的自相关关系,从而可知此时显示出两组数据均显示出ARCH效应。

Figure 6. ACF diagram of the autocorrelation coefficient of the residual term of the Bitcoin return (r) (Note: rn1 represents before the outbreak, rn2 represents after the outbreak)

图6. 比特币收益率(r)残差项的自相关系数ACF图(注:rn1代表爆发前,rn2代表爆发后)

Figure 7. ACF plot of the autocorrelation coefficient of the residual square of the Bitcoin return (r) (Note: rn1 represents before the outbreak, rn2 represents after the outbreak)

图7. 比特币收益率(r)残差平方的自相关系数ACF图(注:rn1代表爆发前,rn2代表爆发后)

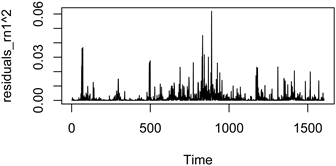

4.4.3. 对残差平方做线状图

对残差平方作线状图,结果如图8所示。由此可知,该回归方程的残差

的波动具有“集群”现象:波动在一些较长的时间内非常小,在其他一些较短的时间内比较大,即具有明显的和集簇性时间可变性。这说明残差序列存在高阶ARCH效应,适合用GARCH类模型来建模。

Figure 8. Bitcoin return rate r residual squared line graph (Note: rn1 represents before the outbreak, rn2 represents after the outbreak)

图8. 比特币收益率r残差平方线状图(注:rn1代表爆发前,rn2代表爆发后)

4.5. GARCH模型实证

4.5.1. 基于GARCH模型的比特币收益率的波动性研究

为了确定运用哪个模型来进行建模更好,本文分别拟合了GARCH(1, 1)、GARCH(1, 2)、GARCH(2, 1)、GARCH(2, 2),并运用信息准则来选择最优模型。拟合后的AIC、BIC、SIC、HQIC的结果如下表5所示:

Table 5. Information criterion results after fitting of each model

表5. 各模型拟合后的信息准则结果

由表5可知,疫情爆发前数据用GARCH(1, 1)模型拟合最佳。而疫情爆发后数据,由于拟合的4个GARCH模型的AIC、BIC、SIC、HQIC的值,随着滞后阶数的增加,模型的AIC、BIC等值并没有得到显著优化,因此对于疫情后的数据也选择最简洁的GARCH(1, 1)模型来进行建模。

GARCH(1, 1)模型估计结果如表6所示。由此可知,在疫情前后比特币收益率的条件方差方程中,无论ARCH项(β)还是GARCH项(α)其现象均高度显著(p < 0.01),这也从侧面表明收益率序列的波动确实存在集簇性和持续溢出效应等特征。同时,比特币收益率的ARCH项与GARCH项之和均小于1 (爆发前为:0.9731;爆发后:为0.96),均符合对参数的约束条件。又由于两项系数之和非常接近1,这说明冲击对于条件方差的影响不是短暂即逝的而是一个持久性过程,那么可通过该项特征推断冲击对未来预测具有重要作用。因此GARCH(1, 1)为平稳过程,只是条件方差表现出的是:过去的波动对比特币收益率的影响程度有限,也即过去的波动对未来的影响在逐渐衰减到0。

Table 6. GARCH(1, 1) model estimation results

表6. GARCH(1, 1)模型估计结果

4.5.2. GARCH模型的标准化残差分析

在拟合完GARCH(1, 1)模型后,本文对模型结果的残差进行分析,获得标准化残差序列,结果如下图9所示:

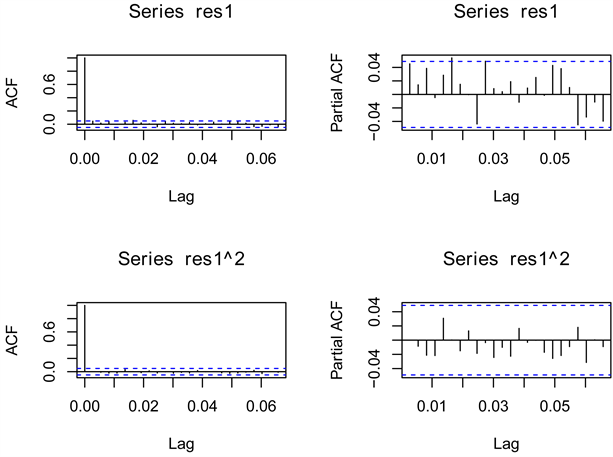

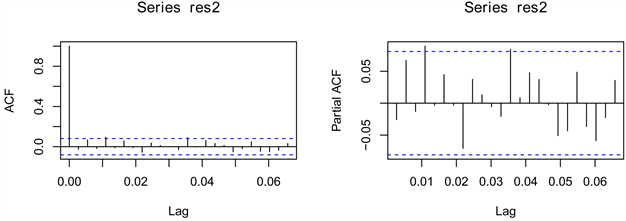

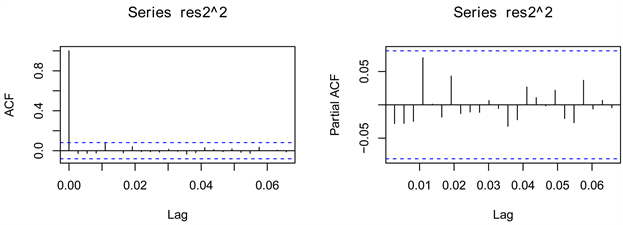

图9是爆发前和爆发后GARCH(1, 1)模型拟合后的标准化后的残差序列时序图,可以看出标准化后的残差序列没有明显的波动集聚效应。图10是标准化残差的ACF和PACF图,由此可知大部分函数值在置信区间内(图中蓝色的虚线区域)上下跳跃,也即标准化残差序列并不具有自相关性,或者说具有一定的弱相关性(PACF图结果)。而标准化残差平方序列的ACF和PACF图都没有明显的拖尾或截尾现象,所有函数值都在置信区间内,因此其不具有序列相关性。

再将标准化后的残差平方ACF图和PACF图与收益率平方的ACF图和PACF图进行比较,如下图11所示,可知GARCH模型可以很好的解释比特币日收益率序列。

Figure 9. GARCH (1, 1) residual error sequence diagram after standardization (Note: res1 is the residual before the epidemic, res2 is the residual after the epidemic)

图9. GARCH(1, 1)标准化后的残差时序图(注:res1为疫情前的残差,res2为疫情后的残差)

Figure 10. ACF and PACF plots of residuals and residual squares

图10. 残差和残差平方的ACF和PACF图

Figure 11. ACF and PACF plots of standardized residuals and squared returns

图11. 标准化的残差和收益率平方的ACF和PACF图

4.6. 杠杆效应分析

对两组数据建立APARCH(1, 1)模型以考察的疫情爆发前后比特币市场是否存在杠杆效应。模型拟合结果如表7所示:

Table 7. APARCH(1, 1) fitting results

表7. APARCH(1, 1)拟合结果

由表7可知,疫情爆发前比特币市场的杠杆效应为负(

),但该系数不显著(P-value > 0.05),说明疫情爆发前比特币市场并不存在杠杆效应;而在疫情爆发后,比特币市场存在显著的正向杠杆效应(

, P-value < 0.05),说明负冲击比正冲击的效应要大,也即当出现负面信息(疫情恶化)冲击时,比特币收益率波动比不存在负面信息时要大,这与当前疫情前后比特币价格波动情况相符。

对模型拟合后的残差进行标准化处理并检验,检验结果如下表8所示。由表8可知,疫情爆发前后的APARCH(1, 1)模型的残差均不显著,表明残差不存在序列自相关,说明APARCH(1, 1)模型对数据拟合得很好。

Table 8. Standardized residual test

表8. 标准化残差检验

5. 结论

综上所述,可以得出以下几点结论:

首先,疫情爆发前后比特币日收益率均有很明显的ARCH效应,表明未来的波动可以用波动的历史来预测。并且在收益率的条件方差方程中,无论是ARCH项还是GARCH项,其系数均高度显著(p < 0.01),这表明疫情爆发前后比特币收益率序列的波动具均有集簇性和持续溢出效应。

其次,比特币收益率的ARCH项与GARCH项之和小于1并且又非常接近1,说明疫情爆发前后模型的条件方差是平稳的,同时也表明冲击对于条件方差的影响不是短暂即逝的,而是一个持久性过程,即冲击会持续影响着比特币的收益率,但是这种持续影响会随着时间的推移逐渐减弱,或者说过去的波动对未来的影响会逐渐减弱。

最后,疫情爆发前的比特币市场存在不显著的负杠杆效应,表明疫情爆发前的比特币市场不存在杠杆效应,也即不管是正面信息还是负面信息对于比特币的价格没有多大影响;而在疫情爆发后,比特币市场存在着正的杠杆效应,该效应表明:负冲击比正冲击的效应要大,也即当出现负面信息(疫情恶化)冲击时,比特币收益率波动比不存在负面信息时要大,这与当前疫情前后比特币价格波动情况相符。