1. 引言

由于互联网的快速发展,金融经济发展也发生了巨大的变化。新型加密货币方兴未艾,新型加密货币是基于密码学原理来进行安全交易的一种货币,它独立于政府权力和传统金融机构,且不受地域限制,可以在不同的国家间流通。数字货币的发展时间只有短短十多年,但其发展迅猛、价格波动风起云涌,对传统货币市场产生很大的冲击。

在金融监管缺位和全球治理失灵的背景下,加密货币表现出波动性大、投机性大、风险性高的特征。一方面,加密货币很可能成为金融市场新的替代品,价值逐渐增强。另一方面,由于其隐含诸多风险,呈现风险溢出的状态。这令稳健的投资者望而却步,却让投机者有了兴风作浪的空间 [1]。在新冠疫情期间,以比特币为代表的加密货币价格虽然遭遇大跳水,但却率先反弹,不仅恢复了疫情前的价格,还一举超过历史最高点,而后又断崖式下跌,这更是加剧了人们对加密货币的好奇 [2]。2008年由中本聪提出的比特币(BTC)是第一种加密货币,除比特币以外,还有很多其他的加密货币,如以太币(ETH)、艾达币(ADA)、莱特币(LTC)和瑞波币(XRP)等。随着加密货币的队伍不断丰富和壮大,加密货币之间的因果关系也成为人们关注的热点话题。

2. 文献综述

随着加密货币的兴起与发展,货币市场发生了翻天覆地的变化。各国政府、学者和业界都开始高度关注加密货币的研究与分析。包括加密货币的基本原理、主要特征、发展演变、支付手段、政策监管,及其与传统货币、商品期货之间的关系等,研究内容很丰富。

关于加密货币利与弊,学者们的权衡意见还没形成统一。大多数学者都认为加密货币特别是比特币惊人的增长速度背后隐含着巨大的风险。吴洪等 [3] 认为比特币是犯罪行为的温床,不值得信任,更不值得投资。廖愉平 [4] 认为比特币的价格波动太大,在货币市场上的价格与其本身的价值完全脱离,产生了极大的泡沫及一系列副作用和危机等等。但对加密货币持中立态度的也大有人在,他们认为虽然包含着高风险但同时也包含了高收益,只要合理引导,严格监管,加密货币会对金融市场的创新发展产生不可替代的作用。如张培培 [5] 认为加密货币为我们拓展了技术和思想的疆界,开启了全球性的新兴技术体系和产业生态的新世界。马向东 [6] 认为加密货币和区块链很可能会成为新一代金融基础设施的支撑技术,对全球的金融格局产生深远影响。

研究加密货币风险的文献数量很多,相比之下,与加密货币因果关系分析有关的文献研究比较少。Lu等 [7] 利用格兰杰(Granger)因果关系定性检验和梁氏因果关系定量分析对加密货币和新兴股票市场之间的因果关系进行研究。格兰杰因果关系定性检验显示两者之间没有因果关系。梁氏因果关系定量分析从严格的物理意义基础上确定了从加密货币市场到新兴股票市场的单向短期因果关系,以及反向的单向长期因果关系并定量计算出得出大小。Rehman和Apergis等 [8] 借助非参数分位数因果关系的新方法研究加密货币与商品期货之间的因果关系。结果表明,在大多数分位数的均值和波动性方面,从加密货币到商品期货都存在显著的因果关系。

近几年来,从加密货币的变化趋势中可以看出他们之间是相互影响,相互关联的,但关于加密货币之间的因果关系的中文文献寥寥无几。因此,本文采用格兰杰因果关系定性检验和梁氏因果关系定量分析来探究BTC、ETH、ADA、LTC和XRP等五种主要加密货币收益率波动之间的因果关系,并比较两种方法的优缺点。

3. 模型及分析结果

(一) 数据来源与描述性统计

本文从英为财情(https://cn.investing.com/)选取BTC、ETH、ADA、LTC和XRP等五种加密货币的日收盘价数据,样本区间为2018年1月1日到2020年12月31日。为了消除异方差的影响,本文对日收盘价数据取对数后作差,即

,其中

为日收盘价,r为收益率。本文对五种加密货币的日收益率进行分析以研究它们之间的因果关系。

先对五种主要加密货币收益率进行描述性统计分析,如表1。从表1中可以看出,五种加密货币的收益率波动较大,且收益率序列均呈现出右偏尖峰的特征。正态分布样本的偏度应为0,峰度为3,且其雅克贝拉(Jarque-Bera, J-B)统计量应接近于0。而五种加密货币收益率的J-B统计量均远大于0,表明五种加密货币收益率序列均不服从正态分布。

Table 1. Descriptive statistics of the return rate of five cryptocurrencies

表1. 五种加密货币收益率的描述性统计

为了避免时间序列数据出现伪回归的问题,利用ADF单位根检验方法分别对五种加密货币的收益率序列进行了平稳性检验,其结果见表2。ADF检验结果表明,五种加密货币收益率序列是平稳序列,可以进行下一步的因果分析。

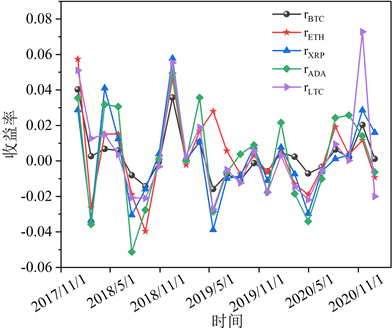

五种加密货币从2018年1月1日到2020年12月31日收益率变化趋势如图1。从图中可以看出,五种加密货币收益率表现出基本相似的变化趋势。这种相似性意味着五种加密货币收益率之间存在潜在的相关性。

Table 2. ADF test results of five cryptocurrency return rate series

表2. 五种加密货币收益率序列的ADF检验结果

Figure 1. Timing chart of the returns of five cryptocurrencies

图1. 五种加密货币收益率的时序图

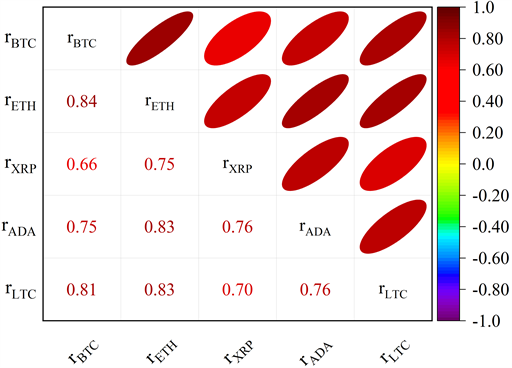

为了进一步探究五种加密货币收益率之间的相关性,本文采用皮尔逊相关系数矩阵来衡量五种加密货币之间的关联程度,其结果如图2所示。从图2中可以看出,五种加密货币收益率之间基本呈现出正相关关系。即当一种加密货币币值发生变化时,其它四种加密货币币值也会随之发生同向变化。然而,皮尔逊相关系数是一种概率性的描述,它一般不具有决定性结论,不能揭示事物内部的运作机制 [9]。因此,要更深入地研究加密货币之间的关系,则需要利用因果关系的方法来探究五种加密货币之间存在的因果关系。

(二) 格兰杰因果关系定性检验

格兰杰因果关系定性检验主要是用来分析变量之间是否存在因果关系以及检测各个变量之间的相互联系和相互影响的程度 [10]。若在包含了变量X、Y的过去信息的条件下,对变量Y的预测效果优于只单独由Y的过去信息对Y进行的预测效果。即变量X有助于解释变量Y的将来变化,则认为变量X是引致变量Y的格兰杰原因 [11]。

首先,估计下面两个回归模型:无约束回归模型(

)和有约束回归模型(

),其分别如式(1)和式(2)所示:

Figure 2. The correlation coefficient between the five cryptocurrency yields

图2. 五种加密货币收益率之间的相关系数

(1)

(2)

式中,

表示常数项,

和

分别为变量

和

的滞后阶数,

为白噪声。采用上述两个回归模型的残差平方和

和

来计算F统计量,其表达式如下:

(3)

其中,

为样本容量。格兰杰因果关系定性检验的原假设为:“

:

不是引起

变化的格兰杰原因”,即检验

是否成立。如果

,则

不显著为0,应拒绝原假设,说明

是引起

变化的格兰杰原因,反之,则不能拒绝原假设。

格兰杰因果关系定性检验的具体步骤如下:首先,利用AIC信息准则计算出格兰杰因果关系定性检验的最优滞后阶数,然后计算出F统计量及其相伴概率(Probability)。相伴概率表示拒绝原假设犯第一类错误的概率,该概率越小,越应该拒绝原假设。表3为五种加密货币收益率的格兰杰因果关系定性检验结果。结果表明:五种加密货币之间存在因果关系,如ADA和BTC之间互为因果关系;BTC不是引起XRP变化的原因,但XPR是引起BTC变化的原因。然而格兰杰因果关系定性检验并没有对这种因果关系的大小进行量化。

但庞皓等 [12] 指出格兰杰因果关系定性检验中可能存在的问题,如变量变换可能会到导致原始变量间的真实关系的扭曲、其统计推断可能出错。Smirnov [13] 的研究结果也表明,格兰杰因果关系定性检验会在许多情况下导致虚假的因果关系推断。为了得出更为确定的结论并定量计算因果关系的大小,我们采用一种新发展起来的严格的因果推断方法—梁氏因果关系定量分析,重新检验五种加密货币收益率之间的因果关系。

Table 3. Qualitative test of Granger causality of five cryptocurrency returns

表3. 五种加密货币收益率的格兰杰因果关系定性检验

(三) 梁氏因果关系定量分析

与格兰杰因果关系定性检验完全不同的是,Liang [14] [15] 提出的基于严谨、真实的物理意义和定量的方式评估时间序列的因果关系。其因果关系的大小是通过信息流速率来衡量的。信息流因果定量关系分析建立在一个严格的物理意义的基础上。Liang [14] 证明了对于n维动力系统,信息流X具有如下的表达形式:

(4)

其中,

是维纳过程向量,

是漂移系数向量(任何非线性算子),

是扰动系数的矩阵(可以是

和

的任何函数),分量

到分量

的信息流表示为:

(5)

式中,

表示除了

和

以外的

,

表示数学期望,

和

是

边际概率密度函数,

。如果

,表示

不是导致

产生的原因。若

,则表示

是导致

产生的原因,它们之间存在因果关系。并且可以利用

计算出

与

之间因果关系的具体数值。任何非线性系统之间因果关系的大小都可以用

精确地计算出来。

上述公式是从第一原理严格推导出来的,但它依赖于一个模型,因此在一定程度上难以应用。因此,Liang [15] 在线性假设条件下证明了对于两个时间序列

和

,信息流从

到

的速率的最大似然估计量

存在如下的形式:

(6)

其中,

表示

与

之间的协方差,

是

与

之间的协方差,

是

利用前向欧拉法差分近似得到的,其表达式如下:

(7)

其中,

表示时间步长,一般情况下,由上式计算的信息流速率

可以为零,也可以不为零。当

,表示

不是

产生的原因,

不会导致

变化。如果

,则表示

与

之间存在因果关系。若

和

之间存在因果关系的情况下,可以根据信息流速率的符号来区分两种情况:当

为正时,表示

使

不稳定、多变,反之亦然。但出于因果推理的目的,符号不是非常重要,只需考虑它的大小 [16]。该公式形式紧凑,只涉及常见的统计量即样本协方差,因此很容易计算,并且它厘清了因果关系与相关性之间的争论。即因果关系意味着相关性,但相关性并不一定是因果关系 [7]。但在实际应用中,必须检验各变量的统计显著性。该公式已应用于许多不同的领域,并取得了显著的效果。

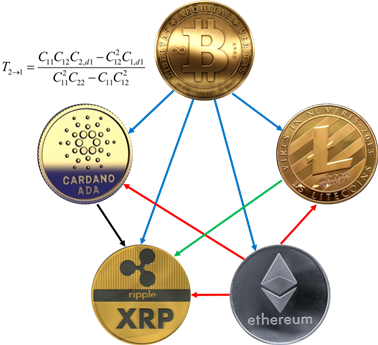

表4为五种加密货币收益率之间的信息流动速率。从表4中可以看出,绝对信息流速率值从0.077到0.145变化,最大的为

、

、

和

。不等于0且其值为负数。表明BTC、ETH、ADA和LTC与XRP之间具有单向因果关系。

、

和

值不等于0,表明BTC是引起ETH、ADA和LTC变化的原因。

和

值不为0,表明ETH是引起ADA和LTC变化的原因。为了更加直观的展示五种加密货币收益率之间的因果信息流,其示意图如图3所示。

Table 4. The absolute information flow rate between the five cryptocurrency yields for all 1096 days

表4. 全部1096天五种加密货币收益率之间的绝对信息流动速率

注:1) 置信水平为90%;2) 暗底表明具有显著的因果关系。

为了了解在不同数据量下,加密货币之间的因果关系是否会发生变化。选取原数据的前729个数据,利用梁氏因果定量分析方法再进行一次因果分析,结果如表5所示。从表中可以看出,截取部分数据后,加密货币之间的因果关系发生了变化,如BTC与ADA、LTC以及ETH与LTC之间不存在显著的因果关系,而其余加密货币之间的因果关系没有发生变化。因此,数据量会对变量之间的因果关系产生一定的影响。

Figure 3. The absolute information flow rate between the five cryptocurrency yields in the first 729 days

图3 五种加密货币收益率之间因果关系信息流图

Table 5. The absolute information flow rate between the five cryptocurrency yields in the first 729 days

表5. 选取前729天五种加密货币收益率之间的绝对信息流动速率

注:1) 置信水平为90%;2) 暗底表明具有显著的因果关系。

4. 结论

皮尔逊相关系数只能表明各变量之间存在相关性,不能证明各变量之间存在因果关系,相关性不等于因果性。格兰杰因果关系定性检验是一种统计假设检验,只能判断各变量之间是否存在因果关系,不能得出结论性的陈述。而梁氏因果关系定量分析不仅可判断各变量之间的因果关系,也可以对变量之间因果关系的大小进行量化。梁氏因果关系定量分析的结果表明:BTC收益率是引起ETH、XPR、ADA、LTC收益率变化的原因。ETH收益率是引起XPR、ADA、LTC收益率变化的原因。ADA收益率和LTC收益率是引起XPR收益率变化的原因。随着数据量的变化,变量之间的因果关系可能会发生变化。因此,可以选取大量的往期数据进行分析,能更清楚的了解加密货币之间的因果关系。投资者进行某种加密货币投资时,可以参考其他加密货币的变化趋势,以便获得更清楚、更全面和更有效的加密货币信息。

目前,虽然比特币等加密货币获得了越来越多国外主流金融机构的认可,但是其合法性至今仍存在巨大的争议。因此,普通投资者自身要加强相关知识的学习,理性投资,不盲从,同时还要有一定的法律保护意识,加强自身对风险的抵抗能力。各监管部门也要加大对币圈市场的监管力度,合理引导,减少犯罪行为的发生,保护好合法投资者的财产安全。

致谢

感谢导师吴拥政副教授对本论文的修改建议,感谢南京信息工程大学大气科学学院容逸能博士在梁氏因果分析法(Liang, 2014, 2016)方面提供的指导与帮助,但文责自负。

基金项目

2018年湖南省教育厅基金项目一般项目(项目编号:18C0014)。

参考文献