1. 引言

随着中国特色社会主义市场经济的持续深入推进,互联网金融的发展也势不可挡,各种互联网消费信贷产品层出不穷。与此同时,在我国,大学生群体数量众多,且是新一代网络消费主体。据统计,2020年,全国共有近833万在校大学生,其中普通本专科生人数占比超过90%,研究生在校人数占10%,而且各大高校仍处于不断扩张的趋势 [1];截止2020年3月,我国网民职业结构情况中学生占比最多为26.9%,但是我国传统的机构却无法为大学生这一无固定收入的特殊群体提供合适的产品与服务,因此需要新型线上产品来满足其消费需求。

进入本研究视野的“蚂蚁花呗”是阿里巴巴旗下产品支付宝中附带的一个给用户提供小额信贷服务的基于互联网平台的正规个人消费信贷产品 [2];与此同时,蚂蚁花呗的开通者和使用者又以中低收入人群和大学生为主。所以本研究以“蚂蚁花呗”为抓手,探讨基于互联网的小额消费信贷对大学生的消费动机、消费行为和消费伦理观产生的深层次影响。

2. 厘清基本概念

2.1. 基于互联网产生的小额消费信贷

小额信贷是以信用为担保且额度较小的信贷;消费信贷顾名思义就是将借贷来的钱用于消费支出,而普通信贷可以用到除消费之外更广泛的地方,如投资、理财等之中。

信贷根本上不同于其他需要财产抵押的一般贷款,更不同于校园贷和套路贷。信贷是借款人凭借个人信用获得的贷款,正因如此贷款机构对借款人的信用要求较高;而申请贷款尤其是小额贷款时,借款人可以以保证、抵押、质押等多种方式申请,门槛较低。

基于互联网产生的小额消费信贷根本上也不同于传统信贷。相对于传统信贷,前者采用新的信用评估体系。“蚂蚁花呗”采用的新的信用评估为:首先,新人开通“蚂蚁花呗”门槛很低,只要你是年满18周岁的支付宝实名认证通过的用户,你就具备开通资格 [3]。然后,系统而非人工评估“花呗”所隶属的支付宝账户整体情况,做出开通与否的决定。开通之后,系统根据蚂蚁信用分数给予个人500至50,000的初始消费额度。之后,“蚂蚁花呗”的消费额度是不断调整的。系统根据个人的还款情况与蚂蚁信用分数的高度等在初始额度的基础上给予消费额度的提升或者下降,但总体来说额度始终在500至50,000之间。举个例子,如果你使用了支付宝的“免押共享单车”,且未在规定地方停车或超出骑行范围的,你的蚂蚁信用分数将被扣除一部分,如果你的蚂蚁信用分数过低或已成负数,相应的,授予你的“蚂蚁花呗”额度也将下降。

2.2. 当代大学生的消费行为

新时期新名词大辞典中认为消费行为是消费者的购买动机和购买活动。根据此概念的界定,本文主要研究:在互联网小额消费信贷平台如此“花呗”蓬勃发展的情况下,其对大学生的购买动机和购买活动的影响。

3. 调研与实证分析

3.1. 样本来源

此次关于“蚂蚁花呗对大学生消费行为的影响”的调查问卷以问卷反馈数据为分析样本,借助“问卷星”从三个维度设计调查问卷,通过采用微信、QQ等即时通讯工具线上转发问卷的方式收集数据。调研结束后,及时对已收集的问卷进行分类、研究和总结。本次调查研究共发放问卷225份,均为电子问卷。通过网络形式发放的问卷可以提前做好参数设置,无效问卷是不可以提交的,所以在网上发布并及时收回的225份问卷全部有效 [3]。因此本次调研中,问卷收回有效率为100%,以下的结果分析立足于目前为止收集到的225份问卷。

3.2. 问卷维度

本问卷设计包括以下几个维度:个人基本信息维度(问卷1,2题),促进消费行为多元化维度(问卷7,9,10题),限制消费行为的维度(问卷3,4,6,11,12题),对消费资金的调节作用维度(问卷16,17题),对绿色消费行为和信用消费行为的培育作用(问卷13,14,15,18,20题)。

3.3. 结果分析

3.3.1. 维度一:“花呗”是否有助于促使大学生消费行为的多元化

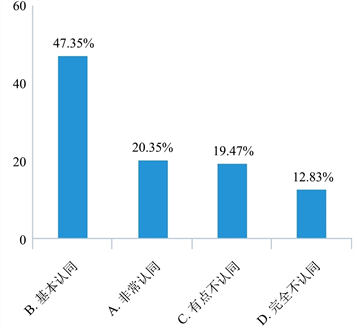

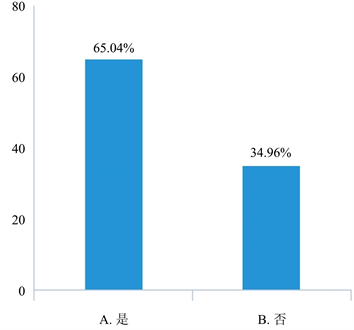

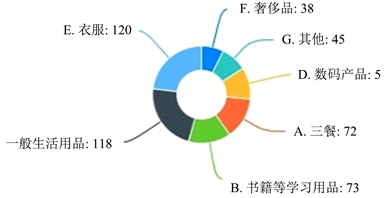

由7题(见图1)可知,被调查者基本认同“花呗”在一定程度上刺激了消费欲望,使自己有更多可支配消费选择。在厘清概念中本文将消费行为界定为购买动机和购买行为,购买动机是购买行为发出的核心,既然刺激了购买动机,那就有利于消费行为的发出;由9题(见图2)可知,65.04%接受调查的学生认可“花呗”丰富了他们多元化的消费需求,“花呗”的出现为所持资金调度留有更多余地,满足了其仅靠月生活费短时间无法达成的消费需求。10题(见图3)在事实上展现了“花呗”不仅补给了大学生在各方面的开销,而且促进了消费行为的多元化,其中用以衣服、一般生活用品、书籍等学习用品三个方面较多,而依据大学生个人兴趣爱好而定,三餐、数码产品、其他类别较为均衡,奢侈品占比最小,显示出由生存资料消费向发展资料消费转变的特点。

综上,由对维度一的结果分析可知,一方面,“花呗”刺激了大学生的消费欲望,进而刺激了消费行为,另一方面,在使用“花呗”后,大学生事实上拥有更多样的消费选择,可见“花呗”有助于丰富大学生的消费类型,进而促进消费行为多元化。

Figure 1. Question 7: Do you agree that Huabei provides more consumption choices

图1. 第7题:是否认同“花呗”提供更多消费选择

Figure 2. Question 9: Weather Huabei meets diversified consumer needs

图2. 第9题:“花呗”是否满足了多元消费需求

Figure 3. Question 10: The use of the borrowed money from Huabei

图3. 第10题:“花呗”借贷所得用于的方面

3.3.2. 维度二:“花呗”是否对大学生的消费行为起限制作用

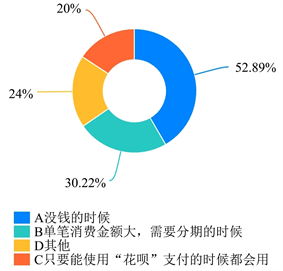

Figure 4. Question 4: What kind of situation to use Huabei

图4. 第4题:何种情景下使用花呗

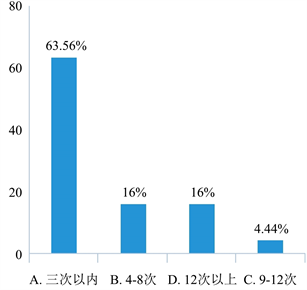

Figure 5. Question 3: The frequency of using Huabei in a month

图5. 第3题:一个月内使用“花呗”的频次

Figure 6. Question 6: Monthly loan amount

图6. 第6题:每月借款金额

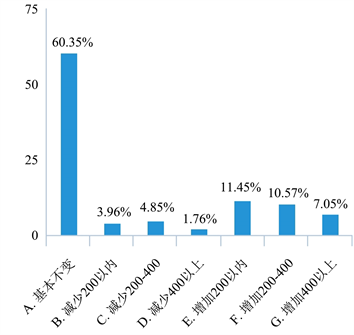

综上,由对维度一的分析可知,虽然“花呗”有助于刺激消费行为的发出,丰富了大学生的消费类型,但在大学生当前可支配收入受限的情况下,“花呗”却更多体现为限制消费行为的作用(见图4,图5,图6),这里的限制主要指没有引发过度消费。11题(见图7)和12题(见图8)的结果也显示,被调查者认为“花呗”没有造成消费水平的大幅度变动,又印证了由“花呗”引起的消费行为并不是没有节制的而是有限度的。

Figure 7. Question 11: Whether there is any change in consumption level after using Huabei

图7. 第11题:使用“花呗”后消费水平是否有变动

Figure 8. Question 12: How much does the consumption level change after using Huabei

图8. 第12题:使用花呗后消费水平变动了多少

3.3.3. 维度三:“花呗”是否对大学生可支配资金有调节作用,如果有,那么花呗对资金的调配作用是否培养了大学生的理财意识

由16题(见图9)可知,绝大多数学生都能够在约定时间内还完花呗,只有不到1%的学生不能按时还款,导致常常拖欠的情况发生,由17题(见图10)得知,约82%的学生可以通过合理调节自身的生活费来偿还花呗,除此之外,部分学生们还会通过兼职,奖助学金等方式获取收入去偿还花呗。

Figure 9. Question 16: The habit of returning Huabei

图9. 第16题:还“花呗”的习惯

Figure 10. Question 17: The general method of repayment after use

图10. 第17题:使用后一般的偿还方式

由对维度一和维度二的分析可知,“花呗”刺激了学生消费行为的发生,促进了学生消费行为的多元化,但是在“花呗”本身的额度限制、还款额度等限制下,学生的消费水平变动维持在一定范围之内,结合上述16、17题的分析,一定程度的变动是在学生掌控的范围之内的,几乎所有学生都可以通过调节自身的合理收入去偿还自身所欠的“花呗”,由此得出结论,“花呗”对于学生的消费更多起到调节作用,而通过缩减开支,增加收入的方式来偿还“花呗”,更在一定程度上培养了大学生的理财观念。

3.3.4. 维度四:“花呗”对绿色消费行为和信用消费行为的培育作用

由18题(见图11)的调查数据可知,近七成的大学生认为“花呗”的对其信用品质养成有所帮助,第20题(见图12)的调查结果也显示,有超过半数的学生对于小额信贷拖欠不还的后果有一定的了解。

结合2017年的支付宝官方公布的90后“花呗”用户的按时还款率超过99%的数据以及第17,18题的结果综合分析得出;大部分学生在使用“花呗”的时候,并不是毫无节制的,他们会以还款的时间和数额为标准,对未来的收入支出加以调控,而这种调控,让其能在规定的时间之内偿还欠款和附带利息,有利于其信用品质的养成,而学生对于“花呗”平台欠款不还的惩罚措施越了解,越会有规避风险的意识,越是会了解在现代社会中信用的重要性,因而也会提高他们的信用意识。

Figure 11. Question 18: Whether Huabei is helpful to credit formation

图11. 第18题:“花呗”对信用养成是否有帮助

Figure 12. Question 20: Knowledge of the consequences of microcredit default

图12. 第20题:对于小额信贷拖欠不还后果的知晓程度

4. 结合问卷数据分析“花呗”对大学生消费行为的积极影响

基于几乎没有收入的大学生群体,“花呗”等小额信贷极大地影响了大学生的消费行为,对大学生的消费行为产生了既有利也有弊的影响。但是本研究更加注重于探究其积极影响,对于积极影响探讨扩大积极影响的途径。这便是本研究的意义所在——趋利避害,追求良好消费体验与树立健康的消费伦理观之间的平衡。

基于新型信用评估的互联网小额消费信贷(以下以“蚂蚁花呗”为例)对大学生消费行为的利好影响有 [4]:

首先,“蚂蚁花呗”等小额信贷能满足大学生多元化的消费需求 [5],将大学生潜在消费需求变成有效需求。大部分的大学生每月都有固定的生活费用以日常开销,小额信贷可用于满足日常衣食住行外的额外需求。根据2016年全国青年学生大数据实验室整合“新浪微博”、校园联盟等机构发布的数据,大学生月均消费32%用于三餐支出,41%用于日常生活,17%用于数码。形成了以基础生活消费为主,数码产品其次,教育培训与文化娱乐并存的局面,在当代社会人们物质需求和精神需求都可以获得极大满足的背景条件下,大学生拥有日常衣食住行外的消费需求是无可厚非的,小额信贷的存在使得大学生可以拥有更多可支配收入来实现更多消费需求的满足。

其次,“蚂蚁花呗”等小额信贷对消费行为有适当的限制作用。小额信贷代表着的超前消费根本上不同于过度消费,相反地,小额信贷客观、弹性的约束了过度消费的行为。小额信贷平台的有效监管、借款额度的限制,以及定期还款这三种限制措施保障了大学生在满足消费需求的同时又有效避免了过度消费行为。如果逾期不还,那么平台会停止放贷,之后不仅要上缴逾期费还会影响用户的信用积分。此外,蚂蚁花呗、京东白条等小额信贷已经加入征信体系,并在2019年5月全面启用新版个人征信,新版征信报告的还款信息更全面、记录时间跨度更大。此外,新版征信报告新增“还款金额”,增加展示“最近半年月均应还金额”,意味着“拆东墙补西墙”“以卡养卡”“以贷养贷”的日子一去不复返 [6]。以上种种都对大学生的消费行为进行了多方位的限制,使得大学生需要对自己的财务与消费需求进行合理规划,培养合理的消费行为。根据2017年的支付宝官方公布,90后“花呗”用户的按时还款率超过99%,95后的按时履约比例则更高,这正说明了小额信贷对用户消费行为限制作用是有效的。

最后,大学生可以通过“蚂蚁花呗”等小额信贷调配资金,“蚂蚁花呗”只是相当于一个“小型资金蓄水池”,通过此来规划安排自己的财务,亦有利于合理理财观的形成。从现实层面看,小额信贷的使用,不仅只是大学生没钱去平台借钱花的一种借款行为,而是对当下及未来一段时间内自身拥有金额的重新规划和再分配。这种消费模式的转变,是对本金的投资,也是在对超前消费的合理均摊的基础上,对更多消费需求的满足,还是一种应急措施。举例来说,我本月拿到一千元生活费,除去生活必需还剩500,同时本月有一场演唱会,我因为怕错过见到偶像的机会而借助“花呗”满足了自己看演唱会的需求,而我只需在下个月及时还款,事实上还是调配了我预期的资金来满足当下的需求。据中国高校传媒联盟与“蚂蚁金服”旗下支付宝联合发布的数据显示,大学生理财意识逐渐增强,而财富手段不灵,大学生通过小额信贷调配资金,可以学会自主调节消费需求,有助于培养合理的消费行为。