1. 引言

自2001年底加入WTO以来,中国对外贸易迅速增长,在世界经济中的地位不断提升。中国的出口占世界总出口的比重从2001年加入WTO的6%增加到2017年的16%,排名世界第一,进口占世界总进口的比重从2001年入世的5%增加到2017年的13%,排名世界第三。至此,中国不仅在全球创立了“世界工厂”的地位,同时作为“世界消费市场”的地位也得到迅速提升。

作为进出口总额世界第一,国内生产总值(GDP)世界第二的大国,中国以本国为中心建立了亚洲区域性国际生产体系。在这个被称为全球价值链(Global Value Chain (GVC))的国际生产体系发展过程中,进出口对各个国家的国民经济产生比以往更大的波及效应。

全球价值链的形成主要有以下几个原因。① 大量消费市场促生了全球供应链。② 中间品的外部供应及生产工序离岸外包。③ 基础设施/服务行业(运输,通信,金融,保险)日新月异的发展。④ 关税政策的优化。⑤ 以跨国公司为主的海外直接投资(FDI)促使企业的生产活动发生结构性和地理性的多样化 [1]。以上几个方面共同促成了基于国际垂直化分工的国际生产体系的变革,主要表现为工业制成品的生产工序不断细化和地理分化,同一商品不同生产工序分布在不同国家和地区成为常态,价值链条逐渐拉长,中间品贸易的发展成为国际贸易的主流。

在以全球价值链为背景的新一轮全球化形势下,一国的货物出口包含了多国的中间品,中间品跨越多个国界的现象越来越普遍,很多商品的价值来源实际上涉及很多国家或地区,而不是在传统贸易统计下,仅由最终出口该商品的国家或地区所有。例如,中国对日本的增加值出口中,不仅仅包含由日本的最终需求而直接出口到日本的增加值,还包括出口到第三国的中间品经该国加工/组装后最终出口到日本的增加值(对日间接出口)。同样,中国从日本进口的增加值中,不仅包括由中国的最终需求而直接从日本进口的增加值,还包括在日本国内加工/组装后出口到第三国的中间品最终被中国进口的增加值(对日间接进口)。在这个复杂的进出口过程中,由原产国创造的增加值的一部分还会被再一次出口到原产国。特别是在出口商品中,如果包含进出口双方的中间品,就意味着在同一种商品的出口中双方有着密切的生产合作关系。

在这样的背景下,学界的贸易经济学家和政商界的政策制定者已经达成这样的共识:以进出口海关统计为基础的贸易总额统计存在着严重不足,已不能反映当前以全球价值链为基础的国际贸易的真实情况。

2. 文献综述

如上所述,在全球价值链分工模式下,中间品在不同国家和地区间进行多次进出口,传统的总值贸易核算方法不但不能体现不同国家和地区在不同生产环节所创造的增加值,甚至还会错误评估产业真实竞争力,从而导致与实际不符的贸易政策的制定。

近年来国内外的GVC研究可以分为以下4个方面 [2]。第1个方面主要是以GVC的概念,GVC研究方法为主的研究。包括GVC全球治理,GVC形成的理论分析,通过贸易统计数据,企业微观数据对GVC进行的定量分析,多国间国际投入产出表的构建及以此为基础的GVC定量分析,间接波及效应等相关研究。第2方面主要是以国际机构和研究机构为中心开展的以对GVC的问题意识研究以及与GVC相关的政策性问题研究为主。主要包括发展中国家在经济起飞过程中如何应对发达国家主导的经济全球化,以发展中国家为研究对象的GVC参与特征,FDI和GVC的关系等方面的研究。第3个方面主要是以产业分析为主的研究。其主要研究对象为个别产业的GVC分析,产业间GVC分析,加工/组装型制造业的GVC分析,发展中国家的产业升级问题等相关方面的研究。第4个方面主要是以企业分析为主。主要通过对企业的问卷调查所搜集的反馈信息,对个别国际性贸易产品的GVC进行分析。这方面的研究主要集中在对跨国公司的分析。对以跨国公司主导的全球生产网络构建过程中,在其企业内部形成的以生产工序细分化、地理多样性为主要特征的GVC类型进行分析。

上述4个方面的研究主要有两大特点。第一个特点是使用企业内部数据进行分析。这一类型的分析主要依靠企业的各生产工序和销售过程中的内部财务数据对企业供应链的形成进行详细描述 [3]。以企业贸微观核算数据为主对易增加值核算进行分析的主要研究成果有,Kraemer等对苹果公司的iPhone和iPad全球价值链进行了追踪 [4],邢予青等 [5] 以iPhone为例,将iPhone的主要零部件制造商与单位生产成本进行拆解分析,对主要零部件生产过程中产生的增加值进行国别分类,阐明了即使那些由美国公司发明的高科技,也可能不会增加美国的出口,反而扩大美国贸易逆差。Upward等 [6]、马弘等 [7] 利用Koopman等的方法,即二次规划法,得到区分加工出口和非加工出口生产的中国非竞争型投入产出模型,从而使得反映加工贸易的非竞争型投入产出模型中技术参数的估计规范化,将微观层面的工业企业调查数据与海关进出口贸易数据进行匹配,通过进一步区分贸易方式和出口企业所有制,计算出中国出口的国内增加值和国民收入。

第二个特点是,通过构建多国间国际投入产出表,对各个贸易产品的全生产过程进行跨国分析。他不同于以企业微观数据为基础进行的供应链分析,可适用于所有产业部门分析。同时,多国间国际投入产出表的数据还包括海关统计所不包括的产业间的供给数据,所以在国际分工复杂化、地理多样性等背景下,更容易掌握贸易商品在不同国家的全生产过程中所形成的增加值 [3]。运用多国间国际投入产出表进行的贸易增加值核算的主要研究成果有,Hummels等开创性地提出了系统测度垂直专业化(Vertical Specialization, VS)的量化指标,即一国出口品中所包含的进口品,或者一国生产的出口品中,被其他国家作为中间投入用于出口的部分(VS1) [8]。但单国模型局限于一国进口品的使用与出口品的生产,学界开始使用多国或国际模型研究全球价值链。Johnson和Noguera利用全球贸易分析项目(GTAP)数据,提出增加值出口(VAX,即国内增加值最终被外国吸收的部分)的概念与度量方法,对各国贸易增加值进行了实证分析 [9]。Koopman等将不同国家纳入同一研究框架,提出一国总出口分解法 [10]。王直等基于多国间国际投入产出表,构建涵盖多个层面的总出口分解框架,在传统国际贸易统计与国民经济核算体系间建立了对应框架 [11]。近年来为国内外的GVC研究提供的增加值贸易统计数据库一览如表1所示。

本文将在上述研究成果基础上,使用OECD的Trade in Value Added (TiVA)数据和商务部2018年发布的“全球价值链与中国贸易增加值核算研究报告”中公布的贸易增加值数据对中国加入WTO以来的贸易结构变化和特征进行分析。本文接下来首先对加入WTO以后中国的贸易增加值出口的整体状况进行概括,然后使用显示性比较优势(Revealed Comparative Advantage Index, RCA)指数和显性对称性比较优势(Revealed Symmetric Comparative Advantage, RSCA)指数对中国比较优势产业结构的变化进行分析,最后对上述分析结果进行总结并给出政策建议。

Table 1. Statistics database of trade value added

表1. 贸易增加值统计数据库一览

资料来源:作者整理。

3. 加入WTO后中国贸易结构变化和特征分析

3.1. 加入WTO后中国贸易增加值出口结构的整体变化

众所周知,中国对外贸易结构最大特点之一是加工贸易形态的出口占较大比重。而加工贸易生产所使用的原材料和零部件多来自国外,且中国处于全球产业链的低端,从单位出口中获取的经济利益远远低于其他发达国家甚至部分发展中国家。对于中国这一类贸易结构比较特殊的国家来说,贸易总值与所获得的贸易利益差异可能更大。

通过对比分析贸易总值与以贸易增加值核算的差额,我们发现加入WTO后中国出口增加值结构整体变化有以下三个特征:

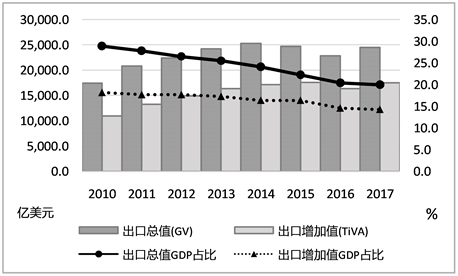

第一,出口贸易在国民经济中占有重要地位,但贸易总值夸大了其作用(图1)。例如以贸易总值口径计算的2010年的货物出口值为17,480.0亿美元,到2014年出口总值持续上升后连续两年下降,2017年有所回升,其出口值达到24,519.2亿美元。而GDP占比从2010年的28.9%持续下降到2017年的20.0%。以贸易增加值核算的2010年货物出口增加值为10,984.4亿美元,GDP占比18.2%,到2017年其货物出口增加值为17,540.7亿美元,GDP占比下降到14.3%。与贸易总值相比,2010年和2017年的GDP占比分别下降了8.9和2.9个百分点。

资料来源:作者基于“全球价值链与中国贸易增加值核算研究报告”(2018年)提供的数据计算得出。

资料来源:作者基于“全球价值链与中国贸易增加值核算研究报告”(2018年)提供的数据计算得出。

Figure 1. Ratios of total value of China’s goods exports and export value added to GDP from 2010 to 2017

图1. 2010~2017年中国货物出口总值及出口增加值与GDP比率

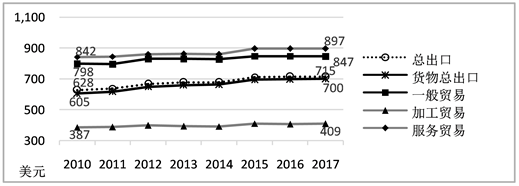

第二,加工贸易形态出口对总出口的贡献度被高估,而一般贸易形态出口对总出口的贡献度被低估。以贸易总值口径统计的2010年加工贸易出口值为7402.8亿美元,占总出口值(含服务贸易)的42.4%,占货物出口总值的46.9%。以贸易增加值核算的加工贸易出口国内增加值则只有2867.8亿美元,只占总出口国内增加值(含服务贸易)的26.1%。综合对比总值口径统计和增加值口径核算下差额的结果,不难发现2010~2017年,中国各贸易类型出口结构的变化呈现为一般贸易出口占比持续上升,以贸易总值口径统计的一般贸易出口占总出口值比重从2010年的47.9%扩大到2017年的61.4%。以贸易增加值口径核算的一般贸易出口国内增加值占总出口国内增加值比重从2010年的60.8%扩大到2017年的72.7%。而加工贸易出口国内增加值占比则呈现持续下降的态势。

从图2可以看出,2010~2017年中国出口总值和出口增加值均呈现先增后降再增趋势。

第三,包括服务贸易在内的出口国内增加值率从2010年的62.8%上升到2017年71.5%。这表明出口国内增加值率虽有上升趋势但仍然偏低,出口增加值中近30%来自海外。2010~2017年中国各类贸易每1000美元的出口国内增加值(出口国内增加值率)如图3所示。在所有贸易类型中,服务贸易出口国内增加值率最高,从2010年的84.2%上升到2017年的89.7%。货物贸易出口国内增加值率从2010年的60.5%上升到2017年的70.0%。值得注意的是,核算期内所有年份的一般贸易出口国内增加值率都达到加工贸易出口国内增加值率的2倍以上。一般贸易出口国内增加值率从2010年的79.8%上升到2017年的84.7%。而加工贸易出口国内增加值率只从2010年的38.7%上升到2017年的40.9%。由此我们可以发现,近年来中国的货物贸易出口结构发生的一个重大变化就是加工贸易出口占货物出口的比重逐年降低,加工贸易出口在货物贸易出口的地位不断下降。通过计算我们发现,加工贸易出口占货物出口的比重从2010年的46.9%下降到2017年33.5%,6年间降低了13.4个百分点。同时由于单位加工贸易出口的国内增加值较低(图3),尽管2017年加工贸易出口在中国货物出口总额中的占比为33.5%,但其拉动的国内增加值只占货物出口国内增加值的19.6%。

资料来源:作者基于“全球价值链与中国贸易增加值核算研究报告”提供的数据计算得出。

资料来源:作者基于“全球价值链与中国贸易增加值核算研究报告”提供的数据计算得出。

Figure 2. Total value and value added of China’s exports in each trade type from 2010 to 2017

图2. 2010~2017 年中国各贸易类型出口总值和出口增加值

资料来源:作者基于“全球价值链与中国贸易增加值核算研究报告”提供的数据计算出。

资料来源:作者基于“全球价值链与中国贸易增加值核算研究报告”提供的数据计算出。

Figure 3. Value added per $1000 of each trade type in China from 2010 to 2017

图3. 2010~2017年中国各贸易类型每1000美元出口增加值

3.2. 中国比较优势产业结构的变化

3.2.1. 显性比较优势

在国际贸易研究中,衡量一国在某出口产业或某种出口品是否具有出口竞争优势,最常使用的就是显性比较优势(Revealed Comparative Advantage, RCA)指数。传统的RCA指数的测算公式可写为:RCAij = (Xij/Xi)/(Wj/W)。式中,RCAij代表i国(地区) j产品的显性比较优势指数,Xij代表i国(地区)对世界市场出口j产品的出口额,Xi代表i国(地区)对世界市场的总出口额,Wj代表世界市场j产品的出口额,W代表世界市场产品的总出口额。Xij/Xi为j产品出口占该国出口的比例,j产品出口越多,该比例越大,比较优势越明显。按照日本贸易振兴会(JERTO)提出的标准,如果RCA > 2.5,则表明该国某出口行业或某种出口品具有极强的竞争力,如果1.25 ≤ RCA ≤ 2.5,则表明具有较强的国际竞争力;如果0.8 ≤ RCA ≤ 1.25,则表明具有中度的国际竞争力;如果RCA < 0.8,则表明不具备竞争力。

从全球价值链角度来看,传统的RCA指数未考虑国内与国际的生产分工,不能反映出口产业真正的竞争优势。其原因在于两方面,一是传统的RCA指数忽略了一个国家/产业的增加值可以隐含在该国其他产业出口品中,从而实现间接出口;二是传统的RCA指数未考虑一个国家/产业总出口中包含外国增加值部分。因此,正确测量一个国家/产业竞争优势的方法不仅需要包括隐含在其他产业出口品中的该产业增加值,还需要扣除总出口中来源于外国的增加值和纯重复计算的部分 [12]。

本小节将分别利用总值口径统计和增加值口径核算下的数据计算RCA指数,对中国的比较优势产业结构进行分析。其中,以贸易总值口径计算出的RCA指数简称RCA CC (Custom Clearance)指数;以贸易增加值口径计算出的RCA指数简称RCA VA (Value Added)指数。计算RCA指数的各元素如表2所示。

3.2.2. 各年份显性比较优势分析

我们选定2000年,2011年和2015年3个时间点,分别计算RCA CC和RCA VA。通过对比两类RCA指数,对中国贸易出口行业的真实国际竞争力及结构特征进行分析。

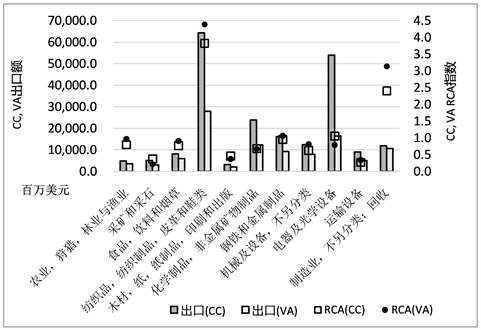

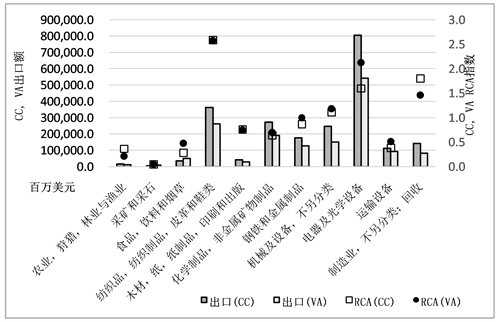

1) 在2000年见图4,“纺织品,纺织制品,皮革和鞋类”行业的两类数值分别为3.82 (RCA CC)和4.38 (RCA VA),在所有行业中为最高值,是当年中国所有出口行业中最具竞争力的行业;排在第2位的是“制造业,不另分类;回收”(RCA CC: 2.40, RCA VA: 3.13);第3位是“电器及光学设备”(RCA CC: 1.05, RCA VA: 0.79)。值得注意的是,第3位的“电器及光学设备”行业RCA CC指数超过1,RCA VA指数小于1。但两类统计方式所显示的出口额都是当年出口额排名第2的行业(CC:538亿4800万美元,VA:163亿7500万美元)。故在贸易总值口径统计下该行业具有国际竞争力,而在贸易增加值口径核算下该行业不具有国际竞争力。与“电器及光学设备”行业具有相似情况的行业是“钢铁和金属制品”(RCA CC: 0.96, RCA VA: 1.06)。该行业在贸易总值口径统计下不具有国际竞争力,而在贸易增加值口径核算下具有国际竞争力。表1中所列出的出口行业中,2000年具有比较优势的行业有3个(CC:3行业,VA:3行业),不具有比较优势的行业有8个(CC:8行业,VA:8行业),且具有比较优势的行业主要集中在轻工业部门。

Table 2. RCA index calculation element

表2. RCA指数计算元素表

资料来源:作者整理。

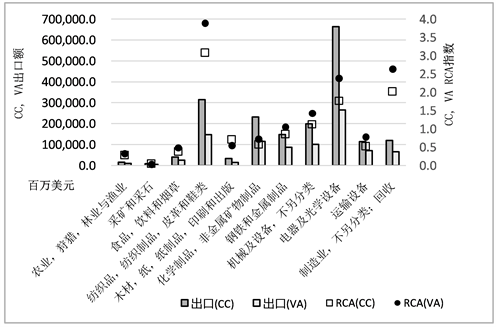

2) 2011年见图5排在前三位具有比较优势的行业与2000年相同。对应的两类RCA指数计算结果如下:“纺织品,纺织制品,皮革和鞋类” (RCA CC: 3.08, RCA VA: 3.89),“制造业,不另分类;回收” (RCA CC: 2.02, RCA VA: 2.64),“电器及光学设备” (RCA CC: 1.77, RCA VA: 2.38)。与2000年相比,2011年的全行业出口额迅速增加,比较优势行业结构发生了变化。需要注意的是,在评估“电器及光学设备”行业2000年是否具有比较优势(国际竞争力)时,两类RCA指数呈现逆向结果;而到了2011年,该行业的两类指数均有所提升,且RCA VA指数高于RCA CC指数。这说明经过10多年的发展,“电器及光学设备”行业在全球价值链中的地位迅速提高,其真实国际竞争力得到了增强。

其他行业的两类指数也出现了不同程度的增加。“机械及设备,不另分类”行业2000年的两类指数分别为(RCA CC:0.63和RCA VA:0.81),表明该行业在2000年属于出口劣势行业,国际竞争力较弱;但在2011年,该行业的两类指数分别上升到(RCA CC: 1.80, RCA VA: 1.76),表明该行业已经具有较强的国际竞争力。“木材,纸,纸制品,印刷和出版” (RCA CC: 0.71, RCA VA: 0.55)和“运输设备”(RCA CC: 0.52, RCA VA: 0.78)仍位于出口劣势行业区域,但两类指数均比2000年有所提升。“化学制品,非金属矿物制品”的RCA VA:0.72较2000年也有一定程度的提升。

与2000年相比,2011年的比较优势行业结构进一步优化。贸易总值口径下的比较优势行业由2000年的3个增加到2011年的4个,贸易增加值口径核算下的比较优势行业加到由3个增加到5个。其中,“电器及光学设备”2011年的RCA指数较2000年上升的同时,“纺织品,纺织制品,皮革和鞋类”的RCA指数有所下降。这表明,中国的比较优势行业结构正由以轻工业部门为主转移到以电器及光学设备相关部门为主。

资料来源:作者基于UN,Comtrade和OECD,TiVA提供的数据计算出。

资料来源:作者基于UN,Comtrade和OECD,TiVA提供的数据计算出。

Figure 4. Comparison of RCA indexes in different industries under the total value and the value added of trade (2000)

图4. 贸易总值口径统计与贸易增加值口径核算下的不同行业RCA指数比较(2000年)

3) 2015年见图6 RCA指数值最高的行业与2000、2011年相同,第1位“纺织品,纺织制品,皮革和鞋类”(RCA CC: 3.08, RCA VA: 3.89),第2位“制造业,不另分类;回收” (RCA CC: 1.80, RCA VA: 1.46),第3位“电器及光学设备” (RCA CC: 1.60, RCA VA: 2.12)。2015年贸易总值口径统计下的比较优势行业为4个部门,贸易增加值口径核算出的比较优势行业为4个部门;与2011年相比,“钢铁和金属制品”转为比较劣势行业。在2011年前“纺织品,纺织制品,皮革和鞋类”和“制造业,不另分类;回收”的RCA VA指数一直大于RCA CC指数,而在2011年两类指数发生逆转,RCA CC指数大于RCA VA指数,逆转趋势持续至今。通过两类指数的逆转,可以推断出以上两种行业贸易增加值口径下的出口竞争力和贸易总值口径统计下的出口竞争力发生了逆转,其真实出口竞争力有所下降。“电器及光学设备”行业的变化与前两种行业成逆向差异。2000年“电器及光学设备”的RCA CC指数大于RCA VA指数,而2011年两类指数发生逆转,RCA VA指数大于RCA CC指数。这说明该行业的真实出口竞争力得到提升。

资料来源:作者基于UN,Comtrade和OECD,TiVA提供的数据计算出。

资料来源:作者基于UN,Comtrade和OECD,TiVA提供的数据计算出。

Figure 5. Comparison of RCA indexes in different industries under the total value and the value added of trade (2011)

图5. 贸易总值口径统计与贸易增加值口径核算下的不同行业RCA指数比较(2011年)

资料来源:作者基于UN,Comtrade和OECD,TiVA提供的数据计算出。

资料来源:作者基于UN,Comtrade和OECD,TiVA提供的数据计算出。

Figure 6. Comparison of RCA Indexes in Different Industries under The Total Value and The Value Added of Trade (2015)

图6. 贸易总值口径统计与贸易增加值口径核算下的不同行业RCA指数比较(2015年)

根据以上分析,中国的出口比较优势行业结构已由轻工业关联部门向电气机械关联部门转移。同时,比较优势行业部门和比较劣势行业部门间的RCA指数差异也逐渐缩小。这种RCA指数的变化常体现在少数行业间的RCA指数分析中,或美日等占世界总出口比率较大的国家分析中。这也说明,中国不仅在贸易金额上成为贸易强国,同时在贸易结构上也正紧跟世界先进国家水平。

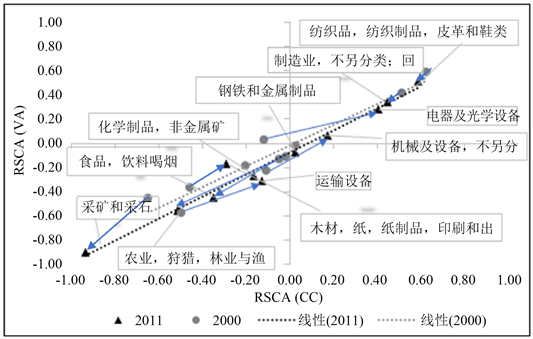

3.2.3. 显性对称性比较优势指数分析

为了克服RCA取值不对称的缺点,本文最后运用Keld Laursen (1998)提出的显性对称性比较优势指数(Revealed Symmetric Comparative Advantage, RSCA),进一步测算中国出口贸易结构的显性对称性竞争力。RSCA的计算公式为

。该指数区间为[−1, 1],若该指数为正,则表明该出口行业具有显性对称性竞争力;若该指数为负,则该出口行业不具有显性对称性竞争力优势。

资料来源:作者基于UN,Comtrade和OECD,TiVA提供的数据计算出。

资料来源:作者基于UN,Comtrade和OECD,TiVA提供的数据计算出。

Figure 7. Changes of RSCA index under the measurement of the total value and the value added of trade

图7. 贸易总值口径统计与贸易增加值口径核算下的RSCA指数变化

图7是2000年和2011年的贸易总值口径统计与贸易增加值口径核算下的RSCA指数变化示意图。在图7中,如果各出口行业的各个点靠近右上方,则表明无论是在贸易总值口径下还是在贸易增加值口径下,该行业都具有出口竞争力;如果在左上方,则表明在贸易增加值口径统计下该行业具有出口竞争力,而在贸易总值口径统计下该行业不具有出口竞争力;如果是在左下方,则表明无论是贸易总值口径还是贸易增加值口径,该行业都不具有出口竞争力;如果是在右下方,则表明在贸易总值口径统计下该行业具有出口竞争力,而在贸易增加值口径统计下该行业不具有出口竞争力。

从图7显示的结果中看,“电器及光学设备”和“机械及设备,不另分类”两个行业的变化最显著。自2000年以来,“电器及光学设备”行业RCA VA指数持续处于比较优势领域,RCA CC指数则从出口比较劣势领域提升到出口比较优势领域。“机械及设备”行业的RCA CC指数和RCA VA指数在2000年时均处于出口比较劣势领域,而2011年该行业的两类指数均提升到出口比较优势领域。

与上述两个行业不同,“纺织品,纺织制品,皮革和鞋类”和“制造业,不另分类;回收”呈现出逆向变化结果。这两个行业在2000年是我国最具出口竞争力的行业。而到了2011年,这两个行业的两类指数均有所下降,表明这两个行业的出口竞争优势有不同程度的下降。“农业,狩猎,林业与渔业”、“采矿和采石”和“食品,饮料和烟草”三行业的两类指数均呈现出口竞争劣势地位,同2000年相比2011年三行业的两类指数都有不同程度的下降,是我国最不具备出口竞争力的行业。

除以上7个行业,其他出口行业的RCA指数亦存在不同程度的上升趋。截止2011年,中国的全出口行业中处于出口比较劣势的行业虽然占多数,但上述分析结果表明中国的出口比较优势行业的比重将不断增大。

4. 结论与启示

本文通过贸易总值统计数据和贸易增加值统计数据,对加入WTO以来中国的贸易增加值出口的整体状况进行概括,然后使用RCA和RSCA指数对中国出口比较优势产业结构的变化进行了比较分析。通过上述分析得出以下结论:

1) 中国货物出口的整体国内增加值率仍然较低,与美日等先进国家相比还有很大差距。2017年全行业出口国内增加值率的平均值仅达到总出口额的70%,剩下的30%的增加值来源于海外。说明中国的出口行业的国际竞争力不仅来自于国内的廉价劳动力成本,也在相当程度上依赖于含有高增加值的进口中间品。但自加入WTO以来,中国的货物出口国内增加值含量呈不断上升趋势。通过上述分析,我们发现国内增加值含量的上升与出口贸易结构的变化有密切关系。一是在出口贸易形态上,加工贸易形态出口比重不断下降而一般贸易形态出口比重不断上升使整体出口增加值率得到提高;二是无论加工贸易形态还是一般贸易形态,由于其生产技术,加工水平的提高使整体出口国内增加值率得到提高。同时我们还发现,由于加工贸易的特质性(进口原材料/中间品在国内进行组装/加工,然后出口制成品),在总出口额不断增加的前提下,加工贸易出口占总出口比重的减少意味着中间品出口的比重正在迅速提升。

2) 产业结构高度化的推进使中国出口的国内增加值率得到提升,改善了中国在国际价值链中的地位。其表现形式为一方面发挥了自身的生产要素优势和已相对提高了的技术水平维持了对发达国家出口的增长态势,另一方面通过将低增价值含量的生产工序向海外转移的同时,提高了自身具有中等以上生产技术水平的生产制造能力,从而增强了向东南亚、印度等新兴国家市场出口的可能性。

3) 中国一直保持着“世界工厂”的地位,但是随着国内增加值率的提升,中国在全球价值链(GVC)中的地位得到了改善,并逐步接近发达国家的地位。也就是说,在具有高增加值含量的中间品生产领域正在逐步实现国产化。这种变化结果导致中国参与GVC的形式也发生了变化。以前主要是以从国外进口高增加值含量的中间品在国内组装后出口的形式参与GVC。而现在可以向第三国提供含有相对较高增加值含量的中间品的形式参与GVC。这意味着无论是发达国家的出口还是亚洲新兴国家的出口,包含在其本国出口中来自中国的增加值比重得到提升,加强了这些国家出口对中国进口的依赖程度。

4) 虽然不同贸易形态的出口结构发生了变化,但以加工贸易形态的出口占总出口额的比重仍然很高。2017年在贸易总额统计下该比重达到34%,贸易增加值核算下该比重达到20%。此外不容忽视的是,许多出口行业的以加工贸易形态出口所创造的国内增加值不到以一般贸易形态出口创出的国内增加值的50%。因此,各个行业部门的加工贸易出口比重对整个行业部门的出口国内增加值的创造力产生了很大的影响。例如,2015年占出口增加值总额比例最高的行业部门——“电器及光学设备”的加工贸易形态出口比重达到该行业部门出口总额的65%以上,因此该行业部门每1000美元出口创出的国内增加值仅仅停留在521美元 [13]。

5) 单纯的出口产品结构的高度集中化,对于实现出口产业结构整体的优化是有局限性的。关键是要通过提高出口产品的国内增加值结构,即高增加值含量产品的国产化、国内增加值链条的延长,提高国内增加值的创造能力和技术水平。只有实现这些目标,才能真正实现国内产业结构整体的合理化和高度化。

6) 中国的整体出口结构已经成功实现了从传统的以劳动密集型产业为主导的单一型出口结构向以劳动密集型产业、技术和资本密集型产业为主导的多边分散型出口结构的转移。主导中国出口的行业已从纺织、服装、鞋帽产业向电气、光学机器、机械产业转移。日本经济产业省的分析结果也证实了本文的观点。其分析结果表明,主要发达国家总出口额中包含的本国增加值的比率都有降低的倾向,而中国则有上升的倾向。这表明出口行业在进行出口生产活动中,对海外的中间品的进口依赖程度有所降低。

7) 不容乐观的是,在中国总增加值出口中占比最大的电器及光学设备行业,其增加值率远低于美国、日本等发达国家,仍处于全球价值链的低端环节。该行业的总体出口国内增加值率的全国平均值在60%以下。而对美国、欧盟、日本的出口比全国平均水平还要低。对比日本的贸易、投资战略来看,日本将增加值含量较低的加工、组装生产工序转移到新兴国家,通过强化高增加值含量的原材料,高端中间品的制造来维持其出口国际竞争力。而目前中国的出口还没有达到这一水平。正如上面提到的,电力、光学设备、机械行业的国内增加值率现在不高,但呈现不断上升趋势,随着“中国制造2025”等产业政策的有效实施、企业科研开发和与外资企业的合作交流的不断扩大,该行业的出口国内增加值率将不断得到提升。

8) 中国的劳动密集型行业虽然仍保持比较优势,但其RCA指数和RSCA指数所表示的出口竞争力已经开始下降。在劳动密集型行业,机械很难完全代替人工,随着人工成本的上升,面向出口的工厂或生产工序将必然从中国转移到海外人工成本更低的国家和地区。但是,由于中国长期拥有“世界工厂”地位,长年积累的技术、经验和供应链不能轻易地向海外转移。今后,在面临劳动成本进一步上升、生产人口减少、资源枯竭等各种难题时,有必要加快技术革新,通过扩大生产力和提高生产效率来达到提高出口竞争力的目标。从这个意义上讲,今后中国企业与海外企业的竞争不是单纯的企业间的竞争,而是复杂的产业供应链之间的竞争。

NOTES

*通讯作者。