1. 引言

城市地下综合管廊就是将电力、通信、燃气、供热、给排水等各种工程管线集于一体在城市地下建造一个隧道空间,能够有效的解决传统管线敷设所带来的“马路拉链”、“城市看海”等日益严重的社会问题。城市地下综合管廊的投资规模大、对建设与运营的要求较高、建设周期长,单依靠政府出资将无法满足各大城市的地下综合管廊建设。故而将PPP模式引入到地下综合管廊项目的建设中,通过吸纳社会资本来弥补建设的资金缺口,能够很好的提高综合管廊项目建设的效率及质量。综合管廊PPP项目风险繁多复杂,其涉及的参与方众多,而如何设计出一整套系统科学且适合我国目前发展国情的风险分担机制是确保综合管廊PPP项目成功的关建。

目前国内外学者对城市地下综合管廊PPP项目风险分担的量化分析采用了不同的方法。Francesca Medda (2007) [1] 通过研究交通基础设施PPP项目,将动态信息下的讨价还价博弈论引入PPP项目风险分担,建立了最终报价仲裁博弈模型来确定风险承担方。薛琳婧(2017) [2] 构建基于成因分析与修正的Shapley值相组合的风险分担模型,得出对影响综合管廊PPP项目的各因素中政府与项目公司各自承担的风险比例。汪婷(2018) [3] 以十堰市地下综合管廊PPP项目为案例,构建了完全信息下政府和社会资本方组成的项目公司内部基于讨价还价博弈的动态风险分担博弈模型,同时构建n个社会资本方组成的的社会资本联合体内部的静态风险分担博弈模型,求解出政府和各个社会资本方承担的风险比例。有维宝等(2019) [4] 以石家庄正定新区管廊PPP项目为例,将理想解法(TOPSIS)与效用理论(UT)结合起来,最终得出政府部门、社会资本方与金融机构三方各自承担的风险比例。可以发现大多学者采用博弈的方法分析城市地下综合管廊PPP项目各参与方风险分担比例,为此本文采取不完全信息讨价还价的博弈模型测算出综合管廊PPP项目主要参与方政府、社会资本方与金融机构三方各自的风险分担比例,以期能为综合管廊PPP项目风险分担合理分配提供一个较好的思路。

2. 博弈过程

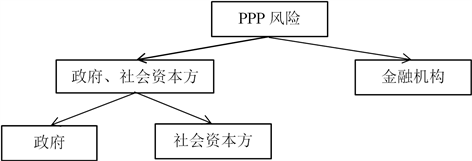

城市地下综合管廊PPP项目参与方主要包括政府、社会资本方和金融机构(见图1),这三个参与方对综合管廊PPP项目各类不同风险进行合理分配是关系城市地下综合管廊PPP项目成功的重要因素之一。该项目的三个参与方在讨价还价的动态博弈过程中,为了追求自身利益最大化,往往会自发的与某一方进行暂时的联合,组成“同盟”关系。在融资过程中,政府和社会资本方站在利益的同一方,合作成立同盟关系,此“同盟”与金融机构谈判构成两方风险分担博弈,利用讨价还价的方式将风险合理分配给双方。然后对同盟内部的政府与社会资本方进行相同的风险分担博弈,最终得到三方各自需要承担的合理风险分担比例。

Figure 1. Three-party game model for risk sharing of integrated pipe corridor PPP project

图1. 综合管廊PPP项目风险分担的三方博弈模型

3. 不完全信息下三方风险分担的第一阶段模型构建及分析

3.1. 模型假设

假设1:“同盟”与金融机构均为理性主体,双方都以追求自身利益最大化为根本目的,同时双方都希望谈判最终能获得成功。

假设2:城市地下综合管廊PPP项目中的各个风险彼此之间是相互独立的且不存在相互关联。

假设3:双方之间的信息是不对称的。

假设4:城市地下综合管廊PPP项目中每个风险值是1,“同盟”与金融机构共同承担项目中的某一风险,若同盟承担的风险比例为k,那么金融机构承担的风险比例为

。

假设5:“同盟”相对金融机构更有地位,故而同盟在第一回合中事先出价。

3.2. 模型参数的设定

1) 谈判损耗系数

。在“同盟”与金融机构讨价还价的谈判过程中,谈判损耗系数(

)是其中最重要的一个参数。在双方博弈过程中必然会耗费一定的谈判成本,主要包括时间成本、机会成本等,这些成本会随着谈判次数的增加而增多。在实际中由于双方地位等客观因素的影响,使得“同盟”的谈判损耗系数

小于金融机构的谈判损耗系

。

2) 风险转移因子

。因为“同盟”是由政府和社会资本方构成的,势必处于强势地位。在这里当“同盟”具有高威慑力时,将以概率p的可能性威慑对方接纳自己的部分风险

,而当它具有低威慑力时则以概率

的可能性威慑对方接纳自己的部分风险

,其中

,且风险转移因子小于各自承担的风险比例,即

。

3.3. 模型的构建

由于“同盟”在讨价还价的博弈过程中占据上风地位,故而先出价,此时金融机构依据对方提议的分配方案进行选择,若接受就结束谈判,反之则进入下一轮谈判。

第一轮:“同盟”事先出价,此时“同盟”承担的风险比例为

,金融机构承担的风险比例为

,当“同盟”具有高威慑力时,会以概率p的可能性威慑对方接受自己的部分风险

,此时“同盟”需要承担的风险

和金融机构需要承担的风险

分别为:

(1)

而当“同盟”具有低威慑力时,会以概率

的可能性威慑对方接受自己的部分风险

,此时双方各自需要承担的风险分别为:

(2)

故第一轮“同盟”和金融机构承担的风险分别为:

(3)

(4)

若金融机构同意,博弈结束;反之则自动进入下一轮谈判。

第二轮:金融机构先出价,此时“同盟”承担的风险比例为

,金融机构承担的风险比例为

,当“同盟”具有高威慑力时,会以概率p的可能性威慑对方接受己方风险

,再一次的谈判致使双方产生谈判成本,增加谈判的风险,此时“同盟”需要承担的风险

和金融机构需要承担的风险

分别为:

(5)

而当“同盟”具有低威慑力时,会以概率

的可能性威慑对方接受己方风险

,此时双方各自需要承担的风险分别为:

(6)

故第二轮“同盟”和金融机构承担的风险分别为:

(7)

(8)

若“同盟”同意,博弈结束;反之则自动进入第三轮谈判。

第三轮:“同盟”先出价,此时“同盟”承担的风险比例为

,金融机构承担的风险比例为

,当“同盟”具有高威慑力时,会以概率p的可能性威慑对方接受己方风险

,再一次的谈判同样使双方产生谈判成本,增加谈判的风险,此时“同盟”需要承担的风险

和金融机构需要承担的风险

分别为:

(9)

而当“同盟”具有低威慑力时,会以概率

的可能性威慑对方接受己方风险

,此时双方各自需要承担的风险分别为:

(10)

故第三轮“同盟”和金融机构承担的风险分别为:

(11)

(12)

若双方依然无法认同对方提出的分配方案,那么此次博弈谈判将会一直进行下去,直至双方均认可方可结束。

3.4. 模型求解

依据海尼萨转换讨价还价模型的求解理论可知,本文选取第三轮谈判作为逆推基点以避免博弈进入第三轮,致使所选取的基点在博弈的任何回合中结果可以一致,即

。

若第二轮金融机构提出的分配方案使得“同盟”承担的风险

大于第三轮的风险

,那么“同盟”便不会同意第二轮的谈判结果,此时就不需要进入到下一轮的谈判之中了。在每一轮谈判过程中,“同盟”的谈判损耗系数

小于金融机构的谈判损耗系

,故金融机构为了防止自己的谈判损耗增多,会在第二轮提议的风险分配方案中使自己的风险降到最低,同时使“同盟”第二轮承担的风险

不大于第三轮的风险

,即

(13)

(14)

(15)

代入得:

(16)

由式(12)和(16)可知:

(17)

因为

,所以

,此时谈判不会进入第三回合。

接下来考虑“同盟”与金融机构的第一轮博弈,如果“同盟”提出的分配方案使得金融机构承担的风险

大于第二轮的风险

,那么金融机构在第一轮就不会同意“同盟”的分配方案,此时谈判会进入第二回合。每进行一次谈判,“同盟”的损耗系数就会增加,为此“同盟”希望自己在第一轮承担风险最低的基础上,让金融机构承担的风险

不大于第二轮的风险

,即:

(18)

(19)

(20)

在无限回合的讨价还价模型中,第一轮与第三轮的最小承担比例相同,即

,将其带入式(20)可得:

(21)

(22)

此时令:

(23)

则可得出“同盟”与金融机构承担风险的均衡比例为:

“同盟”:

。

金融机构:

。

4. 不完全信息下三方风险分担的第二阶段模型构建及分析

4.1. 模型假设

假设1:政府与社会资本方均为理性主体,都以追求自身利益最大化为根本目的,同时双方都希望谈判最终获得成功。

假设2:城市地下综合管廊PPP项目中的各个风险彼此之间是相互独立的且不存在相互关联。

假设3:双方之间的信息是不对称的。

假设4:城市地下综合管廊PPP项目中每个风险值是k,政府与社会资本方共同承担项目中的某一风险,若政府承担的风险比例为

,那么社会资本方承担的风险比例为

。

假设5:政府相对于社会资本方更有地位,故而政府在第一回合中事先出价。

4.2. 模型参数的设定

1) 谈判损耗系数

。在实际城市地下综合管廊PPP项目谈判过程中,政府相对于社会资本方占据优势地位,所以每进行一次博弈政府需要承担的谈判成本都会小于社会资本方的谈判成本,故政府的谈判损耗系数

低于社会资本方的谈判损耗系数

,即

。

2) 风险转移因子

。政府势必处于强势地位,它具有高威慑力和低威慑力两种类型。当政府具有高威慑力时,将以概率q的可能性威慑对方接受自己的部分风险

,而当它具有低威慑力时则以概率

的可能性威慑对方接受自己的部分风险

,其中

,且风险转移因子小于各自承担的风险比例,即

。

4.3. 模型的构建

由于政府在讨价还价的动态博弈过程中占据主导地位,故而先出价,此时社会资本方依据政府提议的分配方案进行选择,若接受就结束谈判,反之则进入下一轮谈判。

第一轮:由政府部门先出价,此时政府部门承担的风险比例为

,社会资本方承担的风险比例为

,当政府具有高威慑力时,会以概率q的可能性威慑对方接受自己的部分风险

,此时政府需要承担的风险

和社会资本方需要承担的风险

分别为:

(24)

当政府具有低威慑力时,会以概率

的可能性威慑对方接受自己的部分风险

,此时双方各自承担的风险分别为:

(25)

故第一轮政府和社会资本方各自承担的风险为:

(26)

(27)

若社会资本方同意,则谈判结束;反之则进入下一轮谈判。

第二轮:由社会资本方先出价,此时政府部门承担的风险比例为

,社会资本方承担的风险比例为

,当政府具有高威慑力时,会以概率q的可能性威慑对方承担自己的部分风险

,再一次的谈判致使双方产生谈判成本,增加谈判的风险,此时双方各自承担的风险分别为:

(28)

当政府具有低威慑力时,会以概率

的可能性威慑对方承担自己的部分风险

,此时双方各自承担的风险分别为:

(29)

故第二轮政府和社会资本方各自承担的风险为:

(30)

(31)

若社会资本方同意,则谈判结束;反之则进入第三轮谈判。

第三轮:由政府先出价,此时政府部门承担的风险比例为

,社会资本方承担的风险比例为

,当政府具有高威慑力时,会以概率q的可能性威慑对方承担自己的部分风险

,此时双方各自承担的风险分别为:

(32)

当政府具有低威慑力时,会以概率

的可能性威慑对方接受自己的部分风险

,此时双方各自承担的风险分别为:

(33)

故第二轮政府和社会资本方各自承担的风险为:

(34)

(35)

若双方依然无法认同对方提出的分配方案,那么此次博弈谈判将会一直进行下去,直至双方均认可方可结束。

4.4. 模型求解

同理,为了不让博弈进入第三轮,本文选取第三轮谈判作为逆推基点,致使所选取的基点在博弈的任何回合中结果可以相同,即

。

若第二轮社会资本方提出的分配方案使得政府承担的风险

大于第三轮的风险

,那么政府便不会同意第二轮的谈判结果,此时就不需要进入到下一轮的谈判之中了。在每一轮谈判过程中,政府的谈判损耗系数

小于社会资本方的谈判损耗系

,故社会资本方为了防止自己的谈判损耗增多,会在第二轮提出的风险分配方案中使自己的风险降到最低,同时使政府第二轮承担的风险

不大于第三轮的风险

,即

(36)

(37)

(38)

代入得:

(39)

因此:

(40)

因为

,所以

,此时谈判不会进入第三回合。

接下来考虑政府与社会资本方的第一轮博弈,如果政府提出的分配方案使得社会资本方承担的风险

大于第二轮的风险

,那么社会资本方在第一轮就会拒绝政府的分配方案,此时谈判会进入第二回合。每进行一次谈判,政府的损耗系数就会增加,为此政府希望自己在第一轮承担风险最低的基础上,让社会资本方第一轮承担的风险

不大于第二轮的风险

,即:

(41)

(42)

(43)

在无限回合的讨价还价模型中,第一轮与第三轮的最小承担比例相同,即

,将其带入式(43)可得:

(44)

(45)

此时令:

(46)

则可得出政府与社会资本方承担风险的均衡比例为:

政府:

。

社会资本方:

。

将

和k带入可得政府部门、社会资本方和金融机构的风险分担比例依次为:

(47)

(48)

(49)

通过分析结果可知,“同盟”是由政府部门与社会资本方联合而成,政府部门相对于社会资本方而言其风险承受能力更高,即

,而两个部门联合后对风险的承受能力不单单是二者的承受能力之和抑或是取大值,组成“同盟”后社会资本方的存在可能会由于类似意见不统一等因素导致风险增加,从而对政府部门风险承受能力产生一定的影响,故在本文中“同盟”对风险的承受能力应为政府与社会资本方的平均值,即

。在这种情况下,不完全信息下三方风险分担的结果是由政府、社会资本方和金融机构各自的谈判因子主导,并且由式(47)和(48)可以看出政府部门与社会资本方的风险分担比例的高低主要取决于

和

的大小。

5. 实例分析

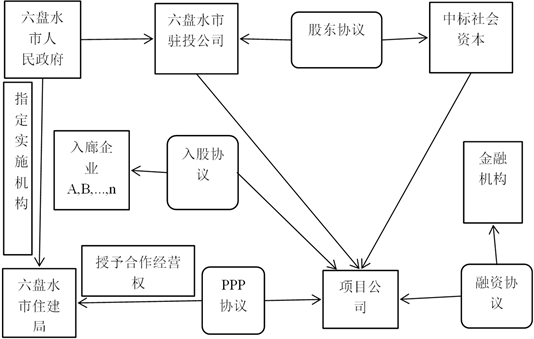

贵州六盘水市地下综合管廊是采用PPP模式进行地基础设施项目,本文将以该项目为例,运用不完全信息下讨价还价博弈地动态博弈进行风险分担。

5.1. 项目概况

贵州六盘水市地下综合管廊共计39.69公里,将六盘水市中心城区14条道路下共17个规格形式不同地管廊子项目打捆招标。总投资29.94亿元,其中建安费用268.276万元,工程建设其他费用16.857万元,预备费14.257万元。项目公司在合作经营期内投资、建设、运营和维护本项目设施,提供地下综合管廊使用服务,向入廊管线单位收取租赁费、管廊物业管理费,并获得政府可行性缺口补助,合作经营期届满时将项目设施无偿完好地移交给政府指定机构。本项目特许经营期为30年,其中建设期2年,运营期28年。该项目地具体运作流程如下图2所示,其中六盘水市驻投公司出资2亿元,占股20%,而中标社会资本出资8亿元,占股80%。

Figure 2. Liupanshui City pipe gallery PPP project operation process

图2. 六盘水市管廊PPP项目运作流程

5.2. 风险分担思路及风险因素识别

本文先通过文献综述和案例分析对六盘水市管廊PPP项目地风险进行识别,在此基础上依据风险分担的原则对其风险因素进行共担风险与非共担风险的分类,然后运用不完全信息下讨价还价的动态博弈模型得到政府部门、社会资本方与金融机构三方各自的分担比例。对于风险分担模型中的参数的确定,采用德尔菲问卷调查的方法,将问卷发送给参与该PPP项目的科研人员、管理人员以及六盘水市人民政府官员,以此保证结果的科学性。本项目三方共担与非共担的风险识别情况如下表1所示。

Table 1. Risk sharing of PPP project in Liupanshui City pipeline

表1. 六盘水市管廊PPP项目风险分担

由此可见,需要三方共同承担的风险主要有管廊标准规范欠缺、利率变化、通货膨胀风险、入廊收费定价不合理、不可抗力风险、剩余风险和自然灾害风险。

5.3. 风险分担模型参数的确定和分担比例的计算

通过问卷调查得到管廊PPP项目共担风险的相关参数,具体如下表2所示。

Table 2. Risk-related parameters of the PPP project of Liupanshui City pipeline

表2. 六盘水市管廊PPP项目共担风险相关参数

根据式(47)、(48)和(49)可以计算出该项目政府部门、社会资本方与金融机构三方各自的风险分担比例,如下表3所示。

Table 3. Tripartite risk sharing ratio results

表3. 三方各自风险分担比例结果

6. 结论

本文构建了不完全信息下讨价还价动态博弈模型,并以六盘水市地下综合管廊PPP项目为例,通过模型的子博弈精炼纳什均衡点可知,政府部门、社会资本方与金融机构的风险分担比例与谈判损耗系数、风险转移因子以及风险转移概率相关。从风险分担的结果可以看出,在该风险分担模型下,对于共担风险的部分政府部门与金融机构承担的风险偏多,社会资本方承担的风险偏少,从地位上来说,社会资本方的地位较弱,对风险的承受能力相对来说更为差一些,这种比例分配也满足了风险分担的基本原则,验证了该模型的有效性和合理性,为综合管廊PPP项目风险分担合理分配提供了一个较好的思路。