1. 引言

创业企业家所需的起步资金,可以选择创业投资家或天使投资家进行融资。假设创业企业家、创业投资家,天使投资人都是风险中性的,创业企业家在选择融资伙伴时既要考虑经济因素,又要考虑行为因素,比如创业企业家与天使投资家会产生对项目的共同认同感。无论创业企业家选择哪一方作为合作伙伴,都将会面临双重道德风险,签订合同后合作的双方都将面临努力水平付出程度的担忧,却都想侵占更多收益。创业企业家选择创业创投家或天使投资家时权衡以下两因素:创业投资家比天使投资家有更高的协同价值创造能力;而创业企业家与天使投资家在项目合作过程中接触时间较长,更能相互理解,具有更密切及更具信任感的关系,从而产生了共同认知度,也因此促进了项目价值增值。创业企业家与天使投资家的这层关系在一定程度上缓和了他们之间的双重道德风险。

通过构建包含合作双方努力水平和双方投入资金比例的收益函数,通过贝叶斯法则来计算后验概率,在双重道德风险下求解创业企业家如何更好地选择投资合作伙伴。创业投资家比天使投资家具有更高的协同效应,而天使投资家与创业企业家的关系却更为紧密,双方具有更高的认同感,双方的互信程度要高于创业投资家,从而创造了关系价值。

2. 文献综述

非合作博弈是指不允许存在有约束力协议的博弈,强调的是个人理性、个体最优决策,其结果可能是有效率的,也可能是无效率的 [1] 。行为人不能达成有约束力的协议,即使通过签约合约也不能有效地约束参与人的行为。

纳什均衡是指现有的均衡策略是每个参与人的最优策略,任何参与人不能通过单方面改变自己策略而获得更好的收益。纳什均衡强调某一策略集中每一个博弈者都确信,在给定竞争对手的情况下,每个人都选择了最好的策略,即双方在对方的策略下自己现有的策略是最好。Stackelberg模型是一个双寡头动态模型。两博弈方的选择是先后进行而不是同时进行。Stackelberg博弈模型区分领导者与追随者两种角色,领导者处于支配地位,具有先动优势。

安实等 [2] 构建了风险投资决策前,谈判期间及项目合作期间的控制权分配博弈模型,得出控制权谈判中创投机构总是竭力“争取”控制权。王培宏&刘卓军 [3] 研究了风险资本占主导地位的情形下构建了多阶段风险投资中控制权转移模型并求出了控制权转移的范围,得出有VC支持的创业企业的控制权及剩余索取权是从不匹配至匹配动态调整的过程。

创业投资过程中博弈各方往往因信息不对称,在签约前后会面临相应的风险。不完全信息主要有两类:逆向选择和道德风险。逆向选择主要在签订合同之前发生,由自然在最一开始进行选择;而道德风险则在合同签订之后发生,由自然在最后阶段选择。当每个参与人都采取了对方观测不到的行动,并且影响到双方所得的支付时,此时的道德风险演化成双边道德风险。

Reid J. D.研究农地承租契约机制,首次提出双重道德风险问题 [4] 。张卫国等从以往被忽略的投资方道德风险问题出发,通过研究发现投资方和风险企业家在双重道德风险下投入会有明显的不足 [5] ;同时提出可转换证券为投资方提供了保险,在可转换证券下投资者与企业家都会提高各自的努力水平。Kostas Koufopoulos通过对逆向选择与道德风险下的项目融资进行研究发现,好的公司往往会发债和低价股,同时也分析了存在道德风险的情形下,逆向选择会减少净现值由负变为正所带来的社会福利,最后对于使用权证来减少道德风险给出了合理的解释 [6] 。

王雁茜用数学模型和供求曲线深入研究了风险投资过程中的逆向选择和道德风险问题,信息不对称引起了创业企业家与投资者之间的两类道德风险 [7] 。风险企业家的道德风险类似于委托代理关系中代理人角色,会在投资规模、投资方向等方面偏离风险投资机构的原定计划,此类风险机制设计的重点在于严格的监督与约束;第二类是风险企业雇佣的管理者,其经理人不仅拥有企业动作方面的私人信息,而且也拥有自己行为(比如努力程度)方面的个人信息,这方面的机制应强调激励,监督、约束并行。

Christian Keuschnigg等提出了企业早期阶段融资所面临的道德风险问题,指出企业家有自己的想法及技术支持,但缺少资金及商业经验,而风险投资家正好可以提供早期阶段的融资及管理上的支持 [8] 。两者联合起来可以促成项目的成功和公司的价值增值,然而双方的努力却是观测不到的。市场均衡往往倾向于企业家不愿付出更多的努力,风险投资家不愿付出更多的资本支持。

刘育忠等讨论了在不对称信息下,风险投资家与风险企业家合作后所付出的努力均比没有道德风险时付出的努力低,从而降低了项目成功的概率,增加了项目的风险 [9] 。

Susheng Wang等经调查发现当企业家处于不完全资本市场以及投资者面临着道德风险和不确定性时,阶段融资便能发挥两方面作用:既可以控制企业家的风险,又可以缓和投资者的道德风险 [10] 。阶段融资还可以作为控制委托代理问题的一个有效的补充机制。张矢的等构建多阶段动态博弈模型研究了创业企业家与创业投资家之间的双重道德风险,并在Ramy Elitzur模型基础上,推导出创业企业家与创业投资家之间的最优报酬激励合同 [11] 。

Guillaume Andrieu通过设计混同均衡与分离均衡发现那些拥有低端科技水平且清算价值较大的企业更应该选择银行附属风险资本,相反,那些拥有高科技风险资本或低预期清算价值的企业应该选择独立的风投从而可以获得相对较高的回报 [12] 。GU Jing等指出风险投资家和风险企业家不符合传统的理性人假设,他们表现出来的往往是有限理性,在双重道德风险情形下研究了创业企业家与创业投资者的行为因素对公司价值的影响,结果表明创投与企业家适度的自信可以减少道德风险,促使企业整体价值最大化;风险企业家适中的自信可以抵消他自己面临的道德风险,但风险投资家适中的自信却不能完全抵消其面临的道德风险;企业家的过度自信可能会减少企业的价值,使企业的净现值变为负数,风投的过度自信可能导致决策过程中出现过激反应,从而使企业价值减少;风险企业家消极保守的心理可能导致公司价值的减少,并且具有正的净现值的风险企业可能很少得到风投的投资 [13] 。

Catherine Casamatta等探索了风投采用辛迪加联盟的形式投资于同一家企业,改善了风险投资家的筛选过程同时在一定程度上阻止了投资者之间的竞争,研究发现投资决定或投后管理的辛迪加成本关键取决于联盟的风险投资家的经验水平,通过设计模型发现越有经验的风险投资家越宁愿单独投资,而不愿采取辛迪加联盟的方式 [14] 。Ramy Elitzur等研究了影响风险投资成功的关键因素之一是他们所投资的企业的质量,文中指出并非所投资的企业竞争越激烈越好,竞争性强的行业特别是拥有许多高质量的企业,这暗示着失去企业的代价将会非常高 [15] 。George Geronikolaou研究了在双重道德风险下,随着竞争的加剧,风险投资家更愿意投资风险的项目,而不管项目是否可行;因此,竞争会使得风险投资者更多投资那些处于早期阶段的项目,这些项目往往还未建立属于自己的市场 [16] 。

以往的文献集中研究风险企业家与风险投资家之间的关系,Ramy将天使投资人加入到博弈一方,分析了企业家、天使投资人、风险投资家三者之间的博弈,提出虽然道德风险不可避免,但却可以通过股票期权,阶段融资,直接监督来缓解,同时研究了对于企业家的努力水平可以给予一定的信号来减轻道德风险 [17] 。文章的局限在于未分析几个VCs合伙投资一家企业,即采取辛迪加的形式,这种形式可以很好地分散风险。Ramy建立了包含道德风险的创业投资家与创业企业家间的多阶段博弈模型,得出创业投资家的最优报酬激励合同及最佳退出时机 [18] 。

Daniel Hoenig研究发现专利,联盟,团队经验可以作为风险投资技术的不可观测的信号,常常会吸引风险资本的融资 [19] 。Marcos Vergara发现随着双方努力水平的互补性越来越强,项目现金流在双方之间几乎呈现出平等分配的格局,每方约占50%。风险投资咨询服务,网络化与风投的经验与企业家的技术与创新技能互补,从而产生了对公司价值有巨大影响的协同效应 [20] 。Haibo Zhou等通过研究发现专利、商标不仅对风险资本融资有直接影响,而且还有互补效应(即协同效应)。专利、商标暗示着起步阶段具有高科技以及较好的市场容量,早期阶段的创业公司如果拥有专利、商标等技术,更有利于风险融资 [21] 。

在总结相关研究成果的基础上,结合Richard [22] 中的模型,引入了创业企业家自有资金的投入比例,同时将双方投资比例融入到了项目成功概率及项目收益中去,这将对双重道德风险问题进行更具现实意义的研究。

3. 模型构建与求解

3.1. 局中人博弈顺序

局中人包括创业企业家(E)、创业投资家(VC)、天使投资人(A);博弈顺序如下:

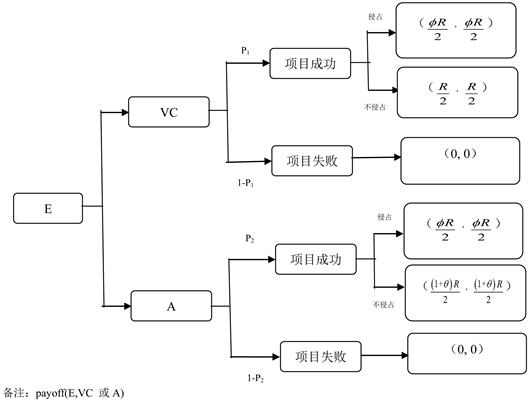

1) 创业企业家从VC与A中选择融资的合作对象;

由自然选择VC或A对E进行投资,设概率

,

。

2) E与VC或A双方签订合同后,双方开始付出努力,但无论哪方均观察不到对方的努力程度,此处存在双重道德风险;

项目成功的概率与双方的努力程度及双方付出的资金有关,设项目成功的概率为

,其中,i表示VC或A,w为各方的投入资金占总资金的比例。创业企业家E分别选择与创业投资家VC、天使投资人A合作时,项目成功概率分别为:

E选择与VC合作时,项目成功概率为

;

E选择与A合作时,项目成功概率为

;

3) 项目成功的总收益为R, 双方收益不仅与各自投入资金正相关,而且与努力水平有关,双方努力水平越大,项目收益越大,若一方努力水平降低,项目收益也随之降低;

设

,其中,i代表VC或A, w为各方的投入资金占总资金的比例;张卫国等(2005)研究表明风险企业家的投入越高,则公司的产出价值就越大,从而风险企业家与创业企业家努力程度越高,公司的产出价值越高,风险企业家与创业企业家均会获得较大的收益。

此时,双重道德风险又随之而产生,即双方都有可能想侵占更多的收益;若一方侵占收益,设项目总收益为μR,则侵占方侵占了项目的全部收益μR,另一方收益为0;若两方均侵占收益,设项目总收益为ϕR,双方收益均为

;若双方均不侵占收益,项目总收益为R,则双方收益均为

;其中,

,i表示VC或A。

3.2. 模型其他说明

1) 创业企业家E所提供的起步资金为I,创业投资家VC与天使投资家A同时报价给E且各自所提供的资金

,i表示VC或A;设成本函数为

,成本函数的一阶导数

,二阶导数

。

γE,i—表示协同效应,i为VC或A,即E与VC或A间的协同效应创造价值能力大小;假设E与A的协同效应系数γE,A = 1,则E/VC的协同效应系数γE,VX > 1,即E与VC拥有比A更大的价值创造效应,这是因为创业投资家不仅为创业企业提供资金需求,而且为其提供宝贵的投后增值服务,且与天使投资家A相比,创业投资家VC拥有更丰富的管理咨询,市场,人力资本等经验。

2) 我们引入认同度因子θ,天使投资家由于介入的时间非常早,更熟悉创业企业家的项目及创业理念,双方对彼此的认可度较高,更有益于项目的合作,双方对项目的共同认知度越高,越能提高项目成功的概率,促进项目收益的增加。

如果E选择VC来供应资金,E与VC均会更多地关注各自的收益,分别设为

和

;但E若选A为其融资,则双方会互相关注对方的收益,那么收益各为

,

,

。当E与A其中一方或两方选择侵占对方收益时,

,且

。

3.3. 模型均衡分析

3.3.1. 存在侵占可能的博弈均衡

1) 创业企业家E与创业投资家VC合作

E与VC的占优策略均为侵占。因此,此博弈实质是类似囚徒困境,见表1,其纳什均衡解为(侵占,侵占)。

Table 1. Game payment matrix between entrepreneur E and venture capital VC

表1. 创业企业E与创业投资企业VC的博弈支付矩阵

payoffs to: (E, VC).

2) 创业企业家E与天使投资家A合作

当

,双方占优策略均为侵占,即均衡解为(侵占,侵占);当

,此时有两个均衡解,即(侵占,侵占)和(不侵占,不侵占),见表2。

Table 2. Game payment matrix between Entrepreneur E and angel investor A

表2. 创业企业E与天使投资家A合作的博弈支付矩阵

payoffs to: (E, A).

3.3.2. 模型求解

创业企业E与VC合作项目成功的概率为P1,若双方均不侵占项目的收益,则各自获得项目一半的总收益,若双方均侵占项目收益,则双方的收益均为

;E与A合作项目成功概率为P2,双方不侵占时各自获得的收益要大于侵占时所获得的收益。E与VC、A合作时博弈的策略图如图1所示:

Figure 1. Entrepreneur、VC、angel investor game strategy logic diagram

图1. 创业企业家、创业投资企业家、天使投资人博弈策略逻辑图

1) 后验概率

;

;

后验概率中涉及对分母上的变量求导非常复杂,为简化起见,暂时将各后验概率整体作为外生变量,即设:

;

;

2) 如果E选择VC,则E与VC所获的利润为

;

;

利润最大化的一阶条件为:

,

,

整个项目利润为:

;

在E与VC存在合作关系时,双方努力水平和项目利润与VC/E的协同效应γ、双方各自贡献的财富(股权)正相关,与双方均侵占条件下预计的价值ϕR正相关,项目收益与因侵占而遭到的损失负相关。此时,E、VC间不存在相互间的认同感,即

。

3) 若E选择A(弱认同感,即

)

当

,此时存在侵占收益的行为,

,此时E与A间为弱认同感,双方各自的利益分别为:

;

;

利润最大化的一阶条件为:

,

,

项目利润

;

在E与A合作时,若双方均采取侵占行为,此时认同感减弱。在E与A显性努力水平相同的条件下,因为E与VC的协同效应

,E与VC双方所付出的隐性努力水平要大于E与A合作时双方的隐性努力水平,从而创造了更大的价值。

4) 若E选择A(强认同感,即

)

当

时,双方均不侵占,θ不为0,此时为E与A之间为强认同感,双方各自的利润分别为:

;

;

利润最大化的一阶条件为:

,

,

项目整体利润为:

;

在E与A合作时,若双方均采取不侵占行为,则此时认同感加强。E、A双方的努力水平、公司价值均与认同感θ及自有资金W正相关。另外,因

,E与A双方的努力程度要高于E与VC的努力程度。也就是说,虽然E和VC协同效应会创造更高的价值,但如果E与A认同感更高时,E、A双方将会更努力地工作,也能产生比E与VC合作时更高的价值。创业企业在选择合作伙伴时,除受资金规模影响外还有可能会考虑行为因素,当认同感给创业企业E带来更高价值时,创业企业很有可能会选择天使投资人A进行合作。

5) 第一阶段E与VC、A合作时各方的最优收益

a) E与VC合作时

利润最大化的一阶条件为

,

,

代入

;

;

得

;

;

b) E与A合作时(弱认同感)

利润最大化一阶条件为:

,

,

代入

;

;

得

;

;

c) E与A合作时(强认同感)

利润最大化一阶条件为:

,

,

代入

;

;

得

;

;

再将

代入下面两个等式

;

得

;

;

6) VC与A同时向E报价

,(i = VC or A)

博弈双方(NE为E的净收益,Ni为获胜者净收益)净收益为:

,

,

;

;

总收益

;

a) VC赢得E的合作,作为E的融资对象

将

;

;

代入

,得

;

b) A获得E的合作(弱认同感),作为E的融资对象

将

;

;

代入

,得

;

c) A获得E的合作(强认同感),作为E的融资对象

将

;

;

代入

,

得

4. 创业企业家E合作对象选择策略

在双重道德风险下,E如何选择合作伙伴呢?选择的标准是E的利润最大化同时也使项目总利润最大化。

当E与A有高度认同感时,即

,E与VC、A合作时E所获得的利润相等时,求出此时的协同效应系数值。

令

,即:

;

得

;

此时的γ1为E与A具有高度认同感条件下,E与A及E与VC合作时创业企业自身获得利润相等时的协同效应系数,即高认同感下,创业企业所独利润对等情形下的协同效应系数。

考虑到E的选择对项目总收益的影响:

令

,即

,

得

;

此时的γ2为E与A具有高度认同感条件下,E与A及E与VC合作时项目总利润相等时的协同效应系数,即高认同感下,项目总利润对等情形下的协同效应系数。

由以上推导,得出如下分析结果:

1) 当

,

,A赢得融资权,即E选择与A合作;同时

,意味着E与A合作时的项目总收益也比E选择VC时大。

2) 当

,

,A赢得融资权,但项目总收益

,因此,此区间E既不会选择VC也不会选择A进行合作,此区间属于无效区间。

3) 当

,

,VC赢得融资权,此时

,E与VC合作的项目总收益也比E选择A时大。

5. 结论

创业企业家在选择合作伙伴时,不仅要考虑投资伙伴的资金规模,还要考虑不同类型投资伙伴对今后合作过程所带来的潜在收益及对项目成功的贡献程度。当认同感给创业企业带来更高价值时,创业企业家很有可能会选择天使投资人进行合作。创业企业家与天使投资人具有高度认同感时,若创业企业家与VC间的协同效应系数小于项目总利润对等情形下的协同效应系数,无论从创业企业所能获得的自身利润还是项目总利润角度,创业企业家都将选择与天使投资人A合作,这样会给创业企业及项目带来更大的利润;若创业企业家与VC间的协同效应系数大于创业企业自身所获得利润对等情形下的协同效应系数,无论从创业企业所能获得的自身利润还是项目总利润角度,创业企业家都将选择与创业投资企业VC合作,这样会给创业企业及整个项目带来更大的利润。总之,创业企业家与天使投资人具有高认同情形下,创业企业家与VC间协同效应系数越大,创业企业家越倾向于与VC合作;反之,创业企业家与VC间协同效应系数越小,创业企业家越倾向于与天使投资人A合作。