1. 引言

随着智能手机的普及和发展,移动支付技术水平的提高,手机移动支付的应用越来越广泛。现有的公交现金缴费和公交卡刷卡的付费方式存在缺点,如公交卡在使用过程中存在着充值不方便、容易丢失等问题,现金支付会带来很多不便,增加人工成本等,而公交移动支付就可以很好地解决这些问题。

发展现状:移动支付在中国大规模推广的五年之后,成功在10亿移动互联网用户中获得了九成的渗透率,甚至,移动支付被视为新时代中国的四大发明之一。在移动支付的影响下,公交移动支付在2017年势头大增。这种支付方式,也受到了政府的支持。2018年4月1日,交通运输部《有关运营服务质量的管理办法》在全行业执行,该办法第一次提出对交通一卡通的定义,只要参与到行业里的支付手段都进行了罗列,原有的实体卡、移动支付、二维码以及未来的新兴支付手段,都成为了交通一卡通的一部分。

公交移动支付方式发展迅猛,而运营第三方支付平台的盈利情况将成为移动支付公司所要考虑的一个重要问题。

问题的产生:

根据中国优选统筹法与数学经济研究会给出的相关数据,我们将研究以下几个问题:

1) 分析公交支付信息和数据,找出影响乘车人出行支付的因素,分析乘车人的出行支付特征。

2) 根据常见盈利模式,建立公交第三方支付平台盈利的数学模型,定量分析公交第三方支付平台的收支和盈利问题。

3) 根据问题一中所给的四分之一的数据,利用问题二所建立的模型,估计该城市全部公交实现公交第三方平台支付后的盈利情况。

4) 结合前三问分析,给移动支付公司拟写商业计划可行性报告,提出增加公司盈利的可行性方案。

2. 问题说明

(I) 符号假定

这里只列出论文各部分通用符号,个别模型单独使用的符号在首次使用时再进行说明。

符号解释说明

:交易数量;

:公交票价;

:盈利;

:沉淀资金利息收益;

:协议存款率;

:银行手续费利率;

:第三方支付平台手续费收入;

:服务费;

:第三方支付平台总收益;

:固定成本;

:可变成本;

:总成本;

:风险估计。

(II) 模型假设

假定此公交移动支付公司服务费以及成本都是固定的;

假定已有数据在做过数据预处理后其它信息都是正确的;

不计此公交移动支付公司的无形财产收益。

(III) 数据预处理及坏值准备

1) 对于上次乘车时间与本次乘车时间显示0001-1-1的进行整个乘客相关信息的数据的剔除;

2) 对每一个ID在二月份乘公交和地铁的总次数,进行排序,对于次数太少的乘客的数据进行剔除,因为这些人可能是偶尔来出差一次,不是这个城市的人,对于这类的数据可以剔除掉;

3) 对整个月乘车间隔进行排序,对于间隔太长的数据进行剔除掉,因为这类人员只是偶尔坐公交或者地铁一次,因此流动性很大,可以剔除掉;

4) 付款方式:0表示公交移动支付,1表示公交卡支付,对于其他的付款方式进行剔除;

5) 0001-1-1表示没有刷卡记录,原因是刷卡故障,但仍会显示刷卡方式:所以把这部分的数据当做刷卡的方式,而对于null当做没刷卡方式,把数据进行填充。

3. 模型的建立与求解

3.1. 问题一分析乘车人的出行支付特征

3.1.1. 出行支付总体特征

对于问题一,初步考虑该城市乘车人出行使用不同支付方式的总体概况。将经过数据预处理后的数据,进行统计筛选,得到不同支付方式在各个月份的统计数据量,用excel画图函数画出柱状图如图1所示。

通过柱状图可以看出,两种支付方式在乘客的使用中所占的比例大体相等,移动支付稍稍有增长的趋势。为了进一步得到手机移动支付分布的总体特征,将进行进一步分析。

对经过预处理后的数据,分别统计每一天移动支付的数量,使用spss软件画出P_P图,如图2所示。

由于数据具有随机性,运用Blom比例估计公式,再对筛选后的公交移动支付数据进行P_P图分布检验,从图2可以看出,大部分点都在直线附近,可以认为公交移动支付数据近似符合正态分布。

为了得到更精准的乘车人支付特征,接下来将对每一天的时间进行分段,进行具体分析。

3.1.2. 不同交通量时段乘车人的出行支付特征

在得到乘车人出行支付总体特征后,初步考虑不同时间段内乘车人的支付方式可能会有一定的不同。在交通高峰期,因为使用公交卡支付的便宜性,可能多数人会倾向于选择公交卡支付;而在非高峰期,手机移动支付所占比例可能会有所增长。

Figure 1. Distribution of payments in different months

图1. 不同月份支付方式分布图

Figure 2. Bus mobile payment routine P_P chart

图2. 公交移动支付常规P_P图

通过查阅大量相关资料,得知在工作日公交乘客量随时间变动非常显著,即交通高峰低峰时期比较明显。为了使结论更加准确,分析更加明确,在此只考虑工作日不同时间段乘客支付特征。

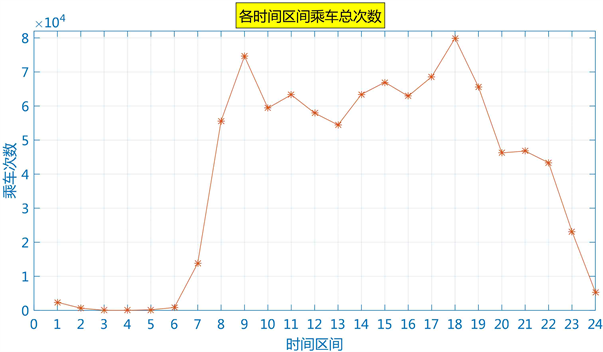

1) 首先根据经过预处理后的数据中显示的日期,筛选出工作日的相关信息和数据,根据此数据,将每一天的时间均匀分成二十四段,分别统计每一小段时间的数据量,使用matlab软件画出折线图,在此只显示日期为2017-02-07的数据散点图,如图3所示。

从图中可以清晰地看出,在早晨7:00~9:00,傍晚17:00~19:00,交通流量比较大,为了方便描述,我们将早晨7:00~9:00称为早高峰,傍晚17:00~19:00称为晚高峰,分别统计公交移动支付和公交卡支付的次数。

Figure 3. Breakdown of the total number of rides in different time periods

图3. 不同时间段乘车总次数折线图

2) 接着计算在不同交通流量时期,工作日中每一天手机移动支付占各种支付方式的比例。

然后使用spss软件,对数据进行单个样本统计量总体分析,得到的表格如表1所示。

Table 1. Sample statistics of the proportion of mobile payment in different traffic periods

表1. 手机移动支付在不同交通时期所占比例样本统计量

从表1可以初步看出,在交通高峰期,手机移动支付所占比例较小,而在非交通高峰期,手机移动支付所占比例较大。

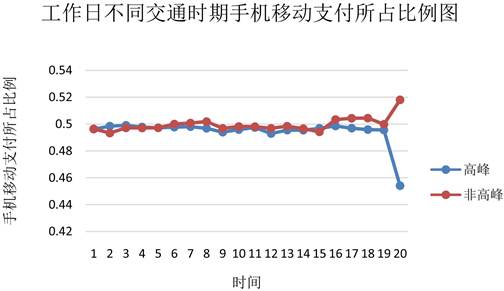

3) 为了使结果更加直观,使用折线图的方式,将每一天在不同交通时期,手机移动支付所占比例呈现出来,得到图4。

从图4中,可以比较直观地看出,交通非高峰期手机移动支付相对于交通高峰期比例较高,以此验证了我们假设的正确性。

3.1.3. 不同出行频繁度人群的出行支付特征

考虑出行频繁程度对出行支付方式可能会产生一定的影响。初步猜测,出行较为频繁的人群其选择公交卡支付可能会比较多,而对于不经常出行的人群可能会倾向使用手机移动支付。

1) 通过查阅相关资料,得知一个周乘车次数在两次以上的就可以称为较频繁,而在两次以下的称为非频繁。在此,将不经常乘车的人记为3,经常乘车的人记为4,0表示公交移动支付,1表示公交卡支付,Null表示没有刷卡。为研究经常乘车的人与不经常乘车的人,在乘车时的支付意愿,将2月份数据预处理后合理选取乘车次数样本,先画出总体柱状图,如图5所示。

Figure 4. Proportion of mobile payment in different traffic periods on working days

图4. 工作日不同交通时期手机移动支付所占比例图

Figure 5. Population count of different payments corresponding to different frequencies of travel

图5. 不同支付方式对应不同出行频度人群计数

2) 接着运用SPSS统计分析软件的交叉统计分析,对乘车频繁度和支付方式意愿是否存在关联进行分析,输出结果见表2所示。

交叉表对支付方式按照乘车频繁度进行了分类,统计不同乘车频率人群的支付方式情况。在不经常乘车的人群中,使用公交卡支付占总数的42.1%,较41.2%的移动支付更普遍,不经常乘车的人更倾向于使用传统的公交卡,不刷公交卡的比例较大;在经常乘车人群中,使用公交移动支付占总数的43.6%,略大于使用公交卡人数,经常乘车的人使用二者都很频繁,在某些情形下,使用公交移动支付比公交卡更便捷,不刷卡的人数增多,但占比偏小。

Table 2. Cross table of frequency of passenger traffic and payment method

表2. 乘车频繁度与支付方式交叉表

3) 由于样本量较大,采用Pearson卡方检验,检验假设行、列变量相互独立,如表3,sig值小于0.05,因此认为不同乘车频繁度的人对支付方式的选择有显著的差别,此研究方面可予以考虑,表中自由度大于1,单元格频数大于5,可见检验效果较好。

Table 3. Person chi-square test

表3. Person卡方检验

通过以上分析,得出不同频繁度出行人群对于支付方式的选择是不同的。对于频繁度较高的人群,其更倾向于公交卡的支付,而对于不经常出行的人群,其选择手机移动支付的可能性更大。

3.2. 问题二 商业盈利模型构建

3.2.1. 模型初步分析

1) 对于公交第三方支付平台,其成本主要包括两大部分,一部分是包括搭建平台、运营系统、投入广告等的固定成本,记为CF;另一部分则是维护交易所产生的可变成本,其是随着交易次数的增多呈增长趋势的,记为CV。

2) 对于公交第三方支付平台,其收入有以下几个方面:

手续费:向用户收取的手续费与银行支付的手续费之差,一般在0.08%~1.25%之间;

沉淀资金的利息收入:预收货币代付资金,转为为期三个月的定期存款所得到的利息;

服务费:通过为公交公司提出支付解决方案,提供支付系统所获得的收益。

其模式如图6所示。

3.2.2. 沉淀资金模型构造

第三方支付平台里的沉淀资金存放于银行的利息收益是非常可观的平台盈利方式。利息收益计算公式为:

Figure 6. Revenue and cost model of third party payment platform

图6. 第三方支付平台收益与成本模式

上式中,

表示沉淀资金利息收益,

表示沉淀资金总量,

表示沉淀资金在第三方支付平台的滞留时间,

表示托管银行定期存款年利息率,一般按4%~5%的协议存款率,

表示托管银行提取沉淀资金的手续费率,一般为0.78% [1] 。

对于公交第三方支付平台,其沉淀资金利息总收益,根据经济预算稳健性原理,取协议存款率为4%,即

,且

已知,因此,可以得到沉淀利息总收益为:

计算后得:

3.2.3. 收益模型构造

根据以上分析,已知第三方支付平台的收益主要包括:手续费、沉淀资金利息总收益和服务费。主要资金流向如图7所示。

Figure 7. Capital flow of third party payment platform

图7. 第三方支付平台资金流向

根据经济利益预算的稳健原则,选取0.08%作为其手续费利率,对于服务费,主要是第三方支付平台为公交公司提供POS机支付系统所获得的利润,此处为了方便计算,可将其视为一个恒定不变的量,记为

。

由此,可以建立第三方支付平台的收益计算模型:

代入相关变量及系数后得到:

即:

3.2.4. 成本模型构造

对于成本主要有固定成本和非固定成本两类,其中固定成本记为

,可变成本记为

,可变成本是随着交易数量的增加呈增长趋势的,故其为交易数量

的一个函数。用

记总成本,则得到总成本的数学模型为:

3.2.5. 商业盈利模型初步构造

通过以上分析,即恒等式:利润 = 收益 − 成本,可以初步得到商业盈利模型:

代入变量及参数后得:

对于此模型,只分析研究了第三方支付平台的主要收入和支出部分。

其收入,主要是来自对公交公司征收的手续费及沉淀资金的利息收入,还有一部分假设已固定的服务费。支出一般为固定成本的投入以及中间过程系统的维修费用。而在交易过程中,毕竟会存在着一定的风险,建立盈利模型过程中,对于风险的分析和预测是非常必要的。

3.2.6. 模型的改进:风险分析

风险指在此交易过程中,资产损失的可能性以及损失金额的大小。第三方支付平台需要通过互联网以及手机等通信设备,对硬、软件系统的要求就比较高。

因为使用此支付系统人数数量很大,且相互之间关联比较密切。因此支付系统一旦出现异常,可能就会对第三方支付平台的收益造成很大的影响。POS机的损坏将很大程度上影响到第三方支付平台的收益。因此,在建立收益模型时,需要考虑其风险的大小。根据题中所给数据,POS机的损坏还是占有很大比重的。

根据预处理后的数据,统计POS机有故障的次数占总移动支付次数的比例,使用SPSS软件,进行个各月份各日期统计数据的筛选和处理,将得到的数据使用SPSS软件,进行比率统计,得到的表格如表4所示。

因此,3.2.5所建立的模型是有一定的误差的。因为交易过程中,可能会因为交易系统的损坏导致手机移动支付未成功,从而第三方支付平台交易失败。而此部分所占比重也比较少,为0.013左右。将此部分风险记作

。

结合以上风险分析,对模型进行最终改造,得到第三支付平台盈利数学模型:

Table 4. Statistical analysis of the proportion of faults in mobile payment

表4. 故障在移动支付中所占比例统计量分析

通过查阅资料,考虑到成本与服务费是近似固定的值,且是运营初期的一种收入与费用,而当第三方支付平台发展趋于稳定成熟时,此项可以近似不计入盈利模型中,故在此处为了模型简介、计算方便,将这几项去掉,得到最终简化后的模型:

3.3. 分析该城市第三方支付平台盈利情况

3.3.1. 问题初步分析

题中所给数据是四分之一的公交车和地铁安装移动支付设备后得到的数据和信息。要得到该城市全部公交实现手机移动支付后的盈利情况,在此,主要从以下三个方面考虑:

1) 乘车方式的选择。题中中数据有乘坐火车和乘坐公交两种方式,而对于这两种方式乘客的费用是不同的,因此,需要统计乘客出行方式的选择比例,来计算第三方支付平台的商业利润。

2) 工作日和非工作日。通过3.1的分析,已知在工作日和非工作日,乘客选择的支付方式会有较大差异,因此,要求得第三方支付平台的商业利润,需要考虑这个方面。

3) 季节性。题中给出了四个月份的数据,分别代表了四个月份,初步猜测月份对于出行支付方式选择有较大影响。

3.3.2. 数据统计整理

1) 乘车方式选择:

使用spss软件,通过对数据的筛选处理、标记重复个案、删除异常个案等操作,最终得到二月份乘客对公交和地铁的选择比例,如图8所示。

Figure 8. Proportional distribution of bus and subway in December

图8. 二月份公交地铁比例分布

将地铁标记为

,乘坐地铁乘客数量标记为

,公交标记为

,乘坐公交乘客数量标记为

。其中

。通过查阅资料得到,公交的定价一般在一元/一次,地铁的定价一般在二元/一次。

2) 工作日和非工作日:

同题(1)方法,将四个月份工作日和周末的数据筛选出来,分别计算每一天手机移动支付占各种制服方式的比重,得到的比例图表如图9所示。

Figure 9. Distribution of mobile payment in workdays and weekends

图9. 手机移动支付在工作日和周末所占比例分布

在此处取平均值能较好代替总体特征,故选择平均值。由图9已知,手机移动支付数量在工作日和周末的比例大约为49,792:49,902。

3) 季节性:

考虑到季节性对乘客支付意愿的影响,同题(1)方式对数据进行处理,得到的各季节移动支付比例柱状图,如图10所示。

从图中可以大体看出,2017年该城市季节移动支付比例是递增的。且各月份大体比例也大致给出。

3.3.3. 预估全部公交实现第三方平台支付后的盈利情况

根据3.3.2分析,该城市公交第三方支付平台盈利情况是受到各种因素影响的。综合各种因素,并考虑公交系统扩大四倍后的情况,代入3.2模型中,可以得到不同方式、不同季节、不同日期的盈利情况,所求得盈利如表5、表6所示。

将各种情况所求得的数据进行加和,得到第三方支付平台的年盈利为:1,316,570.75元。

由第二问,第三方支付平台盈利情况可能会收到一定风险的影响,其大约占总金额的0.013,故若结合风险等的考虑,第三方支付平台年盈利应该在区间:[1,299,455.33, 1,333,686.17] (单位:元)内。

将各种情况所求得的数据进行加和,得到第三方支付平台的年盈利为:1,316,570.75元。

由第二问,第三方支付平台盈利情况可能会收到一定风险的影响,其大约占总金额的0.013,故若结合风险等的考虑,第三方支付平台年盈利应该在区间:[1,299,455.33, 1,333,686.17] (单位:元)内。

3.4. 拟写商业计划报告,提出可行性建议

3.4.1. 拟写商业计划可行性报告

根据问题一,乘车人的出行支付方式特征,已知,公交卡支付和移动支付占比相差不大,是多方面因素如不同人群、时间、季节、节日等共同作用的结果,但对于新型支付方式,从无到占比均衡即说明发展速度之快,公交支付方式正在稳步转型。

根据问题二中所建立的第三方支付平台的盈利数学模型:

因为交通方面交易数量极其庞大,且运营、维修成本又相对较小,其收入应该还是比较可观的。

结合问题三该城市全部公交实现第三方支付平台后的盈利情况,除去固定运营成本,票价的合理定制、手续费和沉淀资金利息都与交易次数有关,大数量交易会给平台带来丰厚盈利,一年几百万的公交支付利润,前景可观。互联网、手机网民规模仍在扩大,移动支付相较于传统的公交卡更便捷、高效率、高需求,零钱问题、交通问题等得以解决,同时渐渐成为人们普遍的支付习惯,未来将是公共交通的主流支付形式,将会逐步被认可。

3.4.2. 提出增加移动支付公司盈利的建议

(I) 建立定价模型

考虑公交移动支付公司何时能取得最大利润,先利用博弈论知识以及经济学原理,考虑公交公司该如何对乘客和公交公司进行定价。

主要符号假设:

平台交易量:

;

乘客数量:

;

公交公司数量:

;

公交公司收益:

;

乘客收益:

;

乘客费用:

;

公交公司费用(交给第三方平台的手续费):

;

总收益:

;

总费用:

;

平台交易概率:

;

平台收取的总费用:

支付平台交易总量:

支付平台总收益函数:

统一以上各式,得到支付平台收益函数:

对上式求微分,得:

要使得利润最大,令

得到 [2] :

此时F是第三方支付平台所能取得最大利润时,所收取的乘客乘车费用和对公交公司收取的手续费之和。也即公交移动支付公司根据此公式对乘客和公交公司定价,恰能取得最大利润。

(II) 提出可行性建议

1) 合理推广实施,加大宣传力度。一种新型事物要被人们熟知,最直接的方法就是宣传,公交出行是日常生活必不可少的一部分,人们对公交信息,如服务环境、公交软件、公交文化等关注度较高,在公交站牌或者公交车上置放公交移动支付的视频简介、简易海报等,会产生很大的宣传效果,但任何事物都物极必反,所以合理的设计宣传方案是必要的,增大交易次数、市场占比获得盈利的同时也扩大了知名度、影响力,还要考虑广告费的成本。

2) 合理定制公共交通价格。在经济学原理中,一般有价格与需求量呈反方向变动关系,价格过高、过低都不利于商业的盈利,通过上述定价模型的构建,第三方支付平台对公交价格和手续费率的定制满足如上关系式,在此条件下,对两者的定价能使公司获得最大利润。

3) 在政府引导下,进一步完善相关公交便捷服务以及管理体系。公交移动支付市场开拓尚未成熟,是各商业巨头必争之地,在竞争市场中,相关公交服务、技术设备、管理维修体系等越完善,平台越有竞争力,盈利能力越强。就实际情况而言,如何解决高人口流动数量下的支付效率问题、如何充分考虑青少年以及老年人群体的需求问题、如何将技术设备发展到有效集中用户数据、减少维修成本问题,仍需对具体方案进行摸索与完善。