1. 引言

随着我国经济的快速发展,国民生活水平日益提高,外出旅游越来越成为人们休闲娱乐的方式之一,旅游业带来经济快速增长的同时,景区中大量游客的涌入也给当地交通、环境等造成压力,因此,准确预测旅游人数,以便当地政府以及相关部门及时采取应对措施显得至关重要。关于旅游人数的方法预测已经有很多人做了相关的研究, Granger、Joyeux (1980) [1],Hosking (1981)分别独立提出ARFIMA模型,在此基础上Granger [2] 进行了深入研究。冯春山等(2005) [3],对石油价格数据建立ARFIMA模型,结果表明考虑了长记忆性的ARFIMA模型效果好于短记忆性ARMA (自回归移动平均)模型。姚瑾(2006) [4] 等,利用ARFIMA模型对香港恒生指数进行预测,结果模型预测结果是失效的,这是因为模型本身特点以及非线性系统对初始条件敏感性造成的,翁钢民,郑竹叶,刘洋(2009) [5],利用ARFIMA模型对我国入境旅游人数进行了预测,结果表明ARFIMA比ARIMA (自回归求和滑动平均)和SARIMA (季节性差分自回归滑动)预测效果好。王振寰,孙鹏哲(2014) [6] 等,利用ARFIMA模型对内蒙古农林牧渔业总产值进行研究,结果表明拟合较为准确,误差在可控范围内。刘凯等(2017) [7],利用分数阶差分对煤炭消费量进行预测,结果表明ARFIMA模型预测偏差更小,更接近实际值。陈鹏(2018) [8] 等,对黄金价格建立ARFIMA-GARCH模型族,很好地反映了黄金价格波动规律。本文采用ARFIMA模型,对旅游人数序列实行分数阶差分,能够避免过度差分造成的时间序列数据中信息的损失,保存原时间序列数据中的有用特征,减小建模和参数估计中的偏差。

2. ARFIMA模型及预测

2.1. ARFIMA模型定义

如果

是平稳时间序列,满足分数阶差分方程

,则称

服从ARFIMA(p,d,q)。其中B为滞后算子,

是白噪声序列,

是分数差分算子,

,

与

分别是p、q阶的平稳滞后多项式算子,且在复平面内根的模大于1,

,

。

2.2. ARFIMA模型建立

ARFIMA模型建立具体步骤如下:

1) 判断序列平稳性:根据序列的时序图及自相关图特征初步判断序列的平稳性,进一步可通过ADF检验进行辅助判断。

2) 数据预处理及纯随机性检验:对表现非平稳的序列清理其中的波动趋势,使之平稳;对表现平稳的序列对其进行纯随机性检验。

3) 判断序列的长记忆性及清除短记忆因素:对得到的平稳非白噪声序列,画出自相关图,若函数图象呈多项式速度缓慢递减,在滞后阶数很大时仍有较强的自相关性,表明序列具有长记忆性。通过建立自回归AR(P)模型,清除短影响因素。

4) 分数阶差分:通过R/S分析法计算长记忆性的平稳非白噪声序列的Hurst指数,利用

求出分数阶差分的数值,对序列进行分数阶差分。

5) ARFIMA模型定阶:对分数阶差分后的序列建立ARMA(p,q)模型,确定p,q的值,即得ARFIMA(p,d,q)。

6) 估计模型中未知参数

的值。

7) 检验模型有效性并进行预测。

2.3. ARFIMA模型预测

下面利用2001~2016年广东省接待游客过夜人数(万人次)的月度数据 [9] 建立ARFIMA模型(从2001年1月至2016年12月共192个数据),并利用模型进行向后12步预测,对2017年一共12个月旅游人数分别进行预测。建模过程如下:

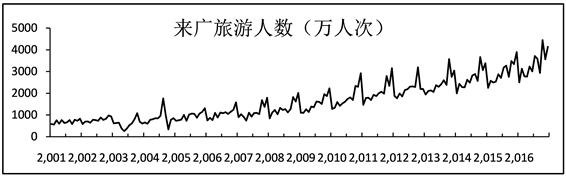

1) 画出序列

的时序图以及自相关图,图1是时序图。

Figure 1. Traveling number sequence diagram

图1. 旅游人数时序图

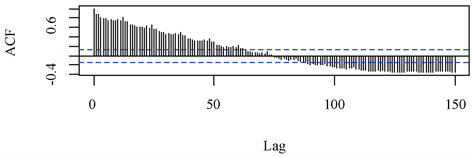

由图2自相关图可知,来广旅游人数随时间的变化而变化,总体表现为上升的趋势。

Figure 2. Traveling number autocorrelogram

图2. 旅游人数自相关图

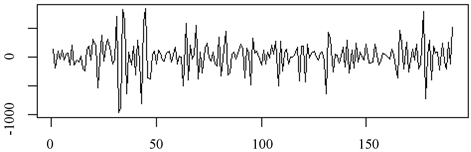

从自相关图中可以看出序列自相关系数缓慢递减到0,在滞后阶数较大的范围内,自相关系数先正后负,且表现出三角对称性,由此可大致判断序列是具有单调趋势且非平稳的。一般地,考虑对序列进行一阶差分,画出差分后的自相关图发现:当间隔是周期12的倍数时相关性较强。继续对序列进行一次季节差分,得到差分后

的时序图

,如图3所示。

Figure 3. The sequence diagram after the first difference and the first seasonal difference

图3. 一阶差分、一次季节差分后的时序图

此时序列基本围绕一个固定数值波动,初步判断是稳定的,为确保准确,利用ADF检验,结果如图4所示。

P值是小于0.05,因此可以判定序列平稳。

2) 对

进行纯随机性检验,计算得出在不同滞后阶数下,Q检验统计量的P值均远小于0.05,因而是平稳非白噪声序列,且蕴含的值得提取的信息。

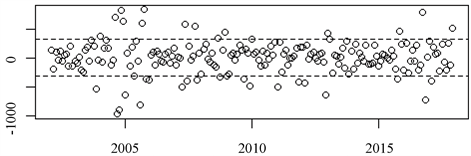

3) 对

建立自回归AR(P)模型,清除短影响因素,根据AIC最小信息量准则选定P = 12,模型参数分别为−0.6185,−0.6730,−0.4458,−0.4331,−0.2784,−0.3071,−0.1013,−0.1086,−0.0394,0.1071,0.1742,−0.1343,利用AR(12)估计的值建立置信水平为95%的置信区间,删除掉

中35个奇异值,得到新的序列

,过程如图5所示。

Figure 5. Clear short memory factor sequence diagram

图5. 清除短记忆因素时序图

4) 计算分数阶差分d:运用修正的R/S分析法计算得到Hurst [10] 指数为0.5788384,根据公式

,即得

,将分数差分后的序列记为

,则有

,且满足

,是均值为0的ARMA(p,q)序列。

对

建立ARMA模型,根据自相关和偏自相关图的滞后阶数大致确定p,q范围,再利用AIC准则,选择使其值最小对应的模型为ARFIMA(1,0.0788384,0),不同模型AIC值如表1所示。

5) 利用R软件可得模型的参数方程为

,

则ARFIMA的参数方程为

,其中

。

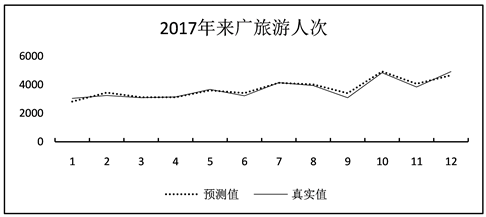

6) 对模型的残差进行显著性检验,得到在各阶延迟下的统计量LB统计量t的P值都远大于0.05,对系数进行显著性检验,结果表明系数显著非0,即模型拟合有效,利用模型ARFIMA(1,0.0788384,0)对2017年来广的旅游人数进行预测,并与真实值进行比较,如表2所示。

Table 2. True value and predicted value

表2. 实际值与预测值

由图中可以看出预测的结果总体较为理想,除9月份的相对误差较大以外,其余月份的相对误差均在较为合理的范围内。图6是真实值与预测值的比较图,以便我们更加方便、直观了解模型拟合效果。

Figure 6. Autocorrelation function of agriculture and forestry’s index

图6. 实际值与预测值拟合

3. 结语

随着国民生活水平的日益提高,以及思想观念的转变,外出旅游已经越来越成为人们娱乐放松的选择之一,基于旅游人数具有长记忆性规律,本文以2001年到2016年的来广旅游人数月度数据为依据,建立ARFIMA(1,0.0788384,0)模型,并进行了12步预测,得到2017年全年12个月的来广月度数据,与真实值比较发现预测结果较好,为今后旅游业人数预测提供有效依据,方便政府及部门对旅游业发展做出合理规划及应对措施。

参考文献