1. 引言

根据《关于全面推开营业税改征增值税试点的通知》,自2016年5月1日起,在全国范围内全面推开营业税改征增值税试点 [1] 。营改增的全面实施,是近年来我国税制改革的重大举措,有效改善了重复征税的现象,推动了国内经济的转型。与此同时,我国电力行业也已经进入了创新驱动、转型升级的关键时期。为全面贯彻落实营改增政策,进一步提升变电安装工程造价管理水平,实现电力行业持续健康有序发展,有必要对营改增背景下的变电安装工程造价影响进行研究 [2] 。

变电安装工程负责变电设备的安装及各项电气设备的调试和维护,主要的工作内容包括变压器系统、配电装置、补偿装置等。变电安装工程各项费用中人工费占比最大,并对总费用的高低起了决定性的作用。变电设备的安装调试对电力系统的平稳运行意义重大,影响到整个电力系统的安全运转,稳定高效的完成安装和调试有助于保障电网的可持续发展。

2. 变电安装工程造价理论基础

随着营改增政策的落地实施,建筑行业所有环节都缴纳增值税,环环相扣,层层抵销,电网建设工程组价过程更加复杂,计价体系更加严谨精细,实现了工程造价体系中价税的彻底分离 [3] 。

2.1. 工程造价费用构成

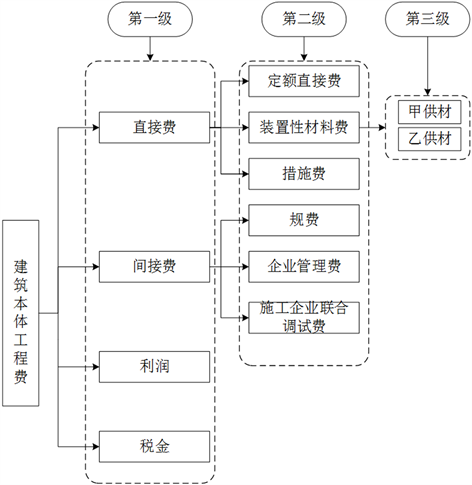

按照《电网工程建设预算编制与计算规定》,电网工程建筑安装工程费由直接费、间接费、利润、编制基准期价差和税金五部分组成。

2.2. 工程计价方式调整

电网输变电工程建筑安装工程费包括直接费、间接费、利润、价差和税金五个部分。营改增执行后,定额直接费、甲供材和乙供材三项费用通过调整系数得到,措施费、间接费、利润和税金按预规来计算。

1) 税金占比

电网建设工程营改增前税金占比3.36%,营改增后为税金 = (定额直接费 + 乙供材 + 措施费 + 间接费 + 利润)*11%。

2) 利润占比

变电安装工程营改增前利润占比5.47%,营改增后利润 = (定额直接费 + 甲供材 + 乙供材 + 措施费 + 间接费)*6.67%。

3) 间接费占比

变电安装工程营改增前间接费 = (定额直接费 × 人工费占比) × 145.04% + 0.59%占比5.47%,营改增后间接费 = (定额直接费 × 人工费占比) × 144.11% + 0.66%

4) 措施费占比

变电安装工程营改增前措施费 = (定额直接费 × 人工费占比) × 28.03% + 直接工程费 × 5.52%,营改增后措施费 = (定额直接费 × 人工费占比) × 26.55% + 直接工程费 × 5.62%。

5) 定额直接费

营改增后定额直接费占比 = 0.942 × 营改增前定额直接费占比

6) 装置性材料

营改增前后,变电安装工程甲供材均按含税价计入直接工程费,即甲供材费用调整系数为1。乙供材按13%除税计入直接工程费,即乙供材费用调整系数为1/(1 + 0.13) = 0.885.

3. 层次分析法的基本原理

按照《电网工程建设预算编制与计算规定》,电网建筑安装工程费由直接费、间接费、利润、编制基准期价差和税金五部分组成。通过层次分析法来分析电网建设工程费用结构,从而确定电网建设工程各项费用权重。

3.1. 层次分析法基本原理

层次分析法是将决策问题按总目标、各层子目标、评价准则直至具体的备投方案的顺序分解为不同的层次结构,然后得用求解判断矩阵特征向量的办法,求得每一层次的各元素对上一层次某元素的优先权重,最后再加权和的方法递阶归并各备择方案对总目标的最终权重。

3.2. 层次分析法基本步骤

层次分析法的具体步骤分为以下四步:

1) 建立递阶层次结构

根据具体问题选定影响因素,并建立合适的层级。层级的划分要依情况而定,一般包含目标层、准则层、子准则层、方案层等。

2) 构造判断矩阵

在建立了评价模型后,需要确定各层次中的因素现对于上一层次相关因素的权重。除此之外,需要将所得到的判断进行量化,引入合适的标度并用数值,写成如下判断矩阵

。

表示专家对指标

和

的相对重要性的打分。

3) 计算权重向量

利用几何平均值法排序权重。先按行将判断矩阵A各元素连乘并开m次方即求各行元素的几何平均值mi为:

,再把

归一化,即求得指标xj的权重系数wj为

。

4) 一致性检验

① 根据公式

,计算出判断矩阵的最大特征根;② 利用最大特征根计算判断矩阵的一致性指标

;③ 计算判断矩阵的平均随机一致性指标

;④ 随机一致性比例CR为

,当

时,即认为判断矩阵具有满意的一致性否则需要调整判断矩阵,使之具有满意的一致性。

4. 基于AHP的变电安装工程造价模型构建

根据营改增相关文件要求,营改增前后费用结构是不变的,但费用的调整系数发生了改变 [4] ,通过分析出营改增执行后各项费用的变化,以调整系数的形式体现,并根据增值税执行后税金的抵扣原则和要求,即可构建营改增执行后变电安装工程造价分析模型,从而量化分析营改增后的变电安装工程造价变化规律。

4.1. 评估模型基本假设

营改增对变电安装工程造价影响分析研究的主要边界条件如下:① 本研究只考虑本体工程费。② 本文以220千伏、110千伏输变电工程造价数据为基础。③ 装置性材料甲供材占比85%,乙供材占比15%;甲供材按17%除税,乙供材按13%除税。④ 定额直接费占本体工程费的比例为16%~25%。直接工程费按本体工程费的75%估列。

4.2. 造价影响模型构建

营改增后,电网输变电工程计价方式发生了改变。本文以营改增前后的造价增减幅度为衡量指标,基于费用组成因素分析构建了营改增造价影响模型。造价影响模型分为三步:

1) 营改增前各项费用权重确定

① 构造层次结构。架空线路本体工程费的层次结构如图1。

② 构造指标的两两比较判断矩阵。

建立了层次结构以后,上下层之间元素的隶属关系就被确定了。现在需要对同一个层级的所有指标进行两两对比,确定其相对的重要性。以字母

分别代表直接费、间接费、利润、税金四个一级指标。构造判断矩阵A:

表示专家对指标

和

的相对重要性的打分。将所得到的判断矩阵A进行量化,利用比例标度法经过专家打分,比较各指标之间的重要程度,写出判断矩阵A,见表1。

③ 利用几何平均值法排序权重。

先按行将判断矩阵A各元素连乘并开j次方即求各行元素的几何平均值

,再把

归一化,即求得指标

的权重w;

,

,

,

。

④ 一致性检验。

Figure 1. The architecture of the cost of the Engineering

图1. 本体工程费用层次结构

Table 1. The judgment matrix A of the first level index

表1. 一级指标的判断矩阵A

为了保持决策者做成对比较的一致性,我们要对指标进行一致性检验。根据公式

,判断

,

,

,通过一致性检验。

同理,通过层次分析法确定二级指标,三级指标的权重。最终得出营改增前架空线路本体工程各项费用权重如表2。

2) 营改增后各项费用调整系数

① 营改增后,定额直接费中人工费不除税,并未发生变化,消耗性材料费和机械费按不同税率除税,综合编制基准期价差影响测算,营改增后定额水平下降5.8%左右,即调整系数为0.942。装置性材料费中甲供材不作调整,即甲供材调整系数为1;乙供材按13%除税价计入建筑安装工程费,调整系数为0.885。

② 措施费的费用调整系数应由取费费率的变化与取费基数的相乘可得。变电安装工程措施费一般包括冬雨季施工增加费、夜间施工增加费、施工工具用具使用费、临时设施费、施工机构迁移费、安全文

明施工费。其中临时设施费和安全文明施工费以直接工程费为取费基数,其他四项措施费以人工费为取费基数。最终得出措施费的费用调整系数为0.94。

③ 间接费包括规费、企业管理费和施工企业配合调试费。规费以人工费为基数,营改增后规费取费基数和取费费率均未发生变化,其调整系数为1。企业管理费以人工费为基数;施工企业配合调试费以直接费为基数,最终分析得到间接费的调整系数为0.99。

④ 利润按《电力建设工程定额估价表》要求计取,利润 = (直接费 + 间接费) × 6.67%,按本研究中数学模型基础费用结构分析,营改增后利润 = (定额直接费 + 甲供材 + 乙供材 + 措施费 + 规费 + 企管 + 施配费) × 6.67%。

⑤ 税金按《电力建设工程定额估价表》要求计取,税金 = (定额直接费 + 乙供材 + 措施费 + 规费 + 企管 + 施配费 + 利润) × 11%,即甲供材不作为安装工程费的取费基数。

3) 营改增后各项费用权重确定

将营改增前各项费用权重确定和营改增后各项费用调整系数相结合,构建营改增对变电安装工程造价影响分析模型如表3。

业主方造价影响:

营改增后变电安装工程本体工程费为营改增前的99.58%,下降0.42%,即营改增对架空线路工程本体工程费影响不大。关于净成本的变化,营改增前甲供材税金可以抵扣,工程成本为96.7%;营改增后甲供材税金、本体工程费税金均可抵扣,工程成本为89.47%。营改增后架空线路本体工程成本为营改增前的92.52%,下降7.48%。

施工方造价影响:

营改增前可用施工费由定额直接费、乙供材、措施费、间接费、利润组成;营改增后由于乙供材进项税可以抵扣,相当于减少了工程施工成本,由此可以看出乙供材比例越大、乙供材税率越高,施工企业可用施工费越高。根据测算模型可以得到:营改增前施工费为73.96,营改增后施工费为71.56。可以看出,营改增后施工费为营改增前的96.76%,降低了3.24%。

Table 2. The weight list of the expenses before the increase of the camp

表2. 营改增前各项费用权重表

Table 3. The analysis model of the influence of the cost of substation installation engineering

表3. 对变电安装工程造价影响分析模型

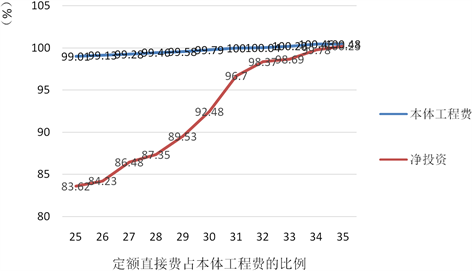

4.3. 造价影响敏感性分析

经过上述分析和归一化,分析模型中保留了一个变量,即定额直接费占本体工程费的比例。本文拟采用敏感性分析方法,通过分析定额直接费占本体工程费的比例,可以直观的变电安装工程受建筑业营改增的影响程度。变电安装工程随定额直接费占比的影响如图2所示。

可以看出,随着定额直接费占比的变化,变电安装工程营改增前后本体工程费比值变化较大;但抵扣增值税后本体工程费比值则有所不同。变电安装工程抵扣增值税后变电安装平均值为92.48%。总体来说,定额直接费占本体工程费比例这个最重要的变量,对变电安装工程的增值税税金影响较大,导致抵扣增值税后的本体工程费波动较大。

5. 实例分析

为验证所构建模型的有效性和结论的正确性,研究中选取已完成可研审查的几个工程实例进行分析,见表4。

Figure 2. The corresponding cost diagram of different quota direct charge ratio

图2. 变电安装工程不同定额直接费占比对应费用图

Table 4. The statistical table of the influence of the change of camp on the cost of the substation installation project

表4. 营改增对变电安装工程造价影响统计表

由表中可以看出,营改增后本体工程费变化不大,下降比值在0.3%~0.5%之间;营改增后,增值税抵扣后本体投资下降明显,下降比例在6.4%~7.6%之间;营改增后,工程可用施工费均有所下降,下降幅度在3.1%~3.4%左右。实例分析结论和模型分析结果相似,验证了本研究提出模型构建原理的正确性、模型本身的有效性。

6. 结论

电网建设工程造价影响评估模型的结果可以得出,营改增后,对于业主方,电网本体工程费基本不变,但由于增值税进项税的抵扣,净成本普遍下降了5%左右;施工企业实际可用施工费下降幅度为5%左右,而且若考虑到乙供材的砂、碎石无法取得或者只能取得小规模纳税人增值税专用发票,会减少乙供材进项税,实际工程中施工企业可用施工费降低的比例会进一步加大。

营业税改为增值税后,对于完善税制、降低企业税负、促进产业结构调整等方面都具有重要意义。同时,也应当看到,现行营改增制度还存在许多需要完善的地方,诸如企业税负受成本中可抵扣税额比重的影响较大,相关抵扣票据不易获取,材料采购争夺激烈等问题依然存在。为此,本文试提出以下四个方面的建议,以促进营业税改征增值税的税制改革在电网企业能够更好的执行。

1) 积极转变管理思维,引领企业发展方向

电网企业应时刻关注国家宏观政策的变动,准确把握政策走向,积极做到未雨绸缪。切实加强管理优化,创新体制,变革思路,真正将“改革红利”转化为“管理红利” [5] 。面对营改增对电力企业带来的机遇与挑战,电力企业管理人员在对营改增进行充分利用时不仅仅要做好税收的筹划工作、拟定有效的投资计划、充分利用给予提升电力施工企业的竞争力等工作,而且要紧跟时代发展的潮流,根据国家政府的税收政策不断的对电力建设施工企业的税收制度进行改革与完善,从而实现电力企业经济效益的最大化,推动企业在可持续道路上的发展。

2) 合理开展税务筹划,规避税务管控风险

合法、合规的税务筹划是企业理性、必然的选择。营改增后税务筹划从宏观到微观可以分为三个层面。一是在企业战略架构层面引入税务筹划需要企业决策层的重视和充分关注,根据企业的实际情况,制定切实可行的税务筹划方案;二是在商业模式层面成立内部专业化公司时,考虑公司的设立方式、设立层级以及组织形式等,能够在有效解决进项税抵扣问题的同时,加强自身的进项税管理,降低自身增值税税负。三是在税务管理层面要灵活运用掌握的税收政策,多方面开展工作,为公司节约税收成本,积极研究国家税收优惠政策,做到熟悉税收政策的同时把税收优惠政策运用到日常工作中去,实现降低税收成本,提高企业经济效益的目的。

3) 着力强化会计核算,更新财务管理体制

营改增的实施为电网企业的财务管理带来了挑战,要求电网企业做到会计人员素质“专业化”,发票管理办法“审慎化”,会计核算体系“匹配化” [6] 。财务人员要进行全面系统的培训和学习,深入剖析了解新税收政策,要充分了解、利用财政扶持政策,进一步优化内部管理流程、完善财务会计核算和调整投资经营策略,健全从材料采购、内部管理到市场营销全过程的统筹,以促进企业更好地掌握新规,适应新规,享受新规。

4) 持续优化业务结构,提升企业管理水平

在实行营改增之后,企业要加强自身的经营管理,要转变经营方式,来降低企业的生产成本,从而使企业具有一定的价格优势,这对于企业的竞争有着重要的影响 [7] 。电网企业可以合理划分甲供、乙供的设备材料范围,适当增加乙方供货范围。这样做到既不增加业主的成本,又适度减轻电网施工企业的税负,促进其可持续健康发展,进而提高电网的建设质量。电网企业还应加强供应商管理,建立供应商信息库,优选资质正规且能够提供增值税专用发票的企业。