1. 引言

1978年改革开放以来,我国经济飞速发展,国内生产总值增长速度惊人,一跃而成为了世界第二大经济体;就湖南省而言,1978年湖南省财政收入为27.98亿元,2014年增加到了2262.79亿元,翻了近81番;而财政收入主要来源于税收,湖南省的税收收入从1978年的17.17亿元,增长到了2014年的1438.52亿元 [1] 。税收主要目的是实现国家公共财政职能,基于政治权力和法律规定,由政府专门机构向居民和非居民就其财产或特定行为实施强制、非罚与不直接偿还的金钱或实物课征,是国家财政收入的一种最主要的形式。同时,自1994年以来,我国进行了税收制度的改革,以及后来的营业税改增值税,通过税收制度改革的不断完善,为国家财政收入持续的增加、国家宏观能力调控的增强、以及国民经济和社会主义现代化事业的全面发展,做出了重要贡献 [2] [3] [4] 。

税收是财政收入的主要形式之一,取之于民、用之于民。新中国成立初期,为了克服财政困难,政府统一全国税政,稳固了国家财政,为后来大规模的经济改革和建设奠定了坚实的基础;在社会主义过渡阶段,为三大改造的逐步实现,对税收进行了“公私区别对待,繁简不同”的原则,加速了国有经济的发展;而在计划经济时期,因为一些历史原因,税收发挥的作用,受到了一定的限制,但在1978年12月党的十一届三中全会以后,提出的计划经济与市场经济相结合的机制,经济形势发生重大变化,税收作用日益扩大;而后在市场经济下,税收起到了组织财政收入、配置资源、调节需求总量、调节经济结构、调节收入分配、保护国家权益、以及监督经济活动的作用。故而,税收对于国家政权和人民生活的影响是巨大的,因此,本文聚焦于湖南省,以税收收入为研究对象,分析影响地区税收收入的增长因素,为税收促进财政收入以及经济发展的作用提供建议。

2. 湖南省税收收入的现状

2.1. 税收与财政收入的关系

地方财政收入主要包括了税收收入和非税收收入,其中税收收入主要包括:增值税、营业税、企业所得税、企业所得税退税、个人所得税、资源税、城市维护建设税、房产税、印花税、城镇土地使用税、土地增值税、车船使用税、耕地占用税、契税、烟叶税等;而非税收收入主要包括:国有资产经营收入(包含国有企业计划亏损补贴)、行政事业费收入、罚没收入、国有资源(资产)有偿使用、专项收入、其他收入、上划中央“两税”收入(即增值税和消费税)、上划中央所得税、其他收入、公共财政收入等。表1是湖南省改革开放以来财政收入情况数据,本文的数据选自于《湖南省统计年鉴2015》。

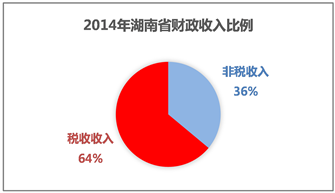

由表1可知,近年来,湖南省经济发展较快,财政收入作为地方经济的缩影持续增长,而税收收入作为财政收入的重要组成部分,虽然近年来所占比例下降,但是总体还是呈现向上增长的趋势,以2014年为例,税收收入占财政收入的比例约为64% (详见图1)。

Table 1. Financial Revenue of Hunan Province from 1978 to 2014 (unit: 100 million yuan)

表1. 1978~2014年湖南省财政收入情况(单位:亿元)

Figure 1. Proportion of Hunan Provincial Fiscal Revenue in 2014

图1. 2014年湖南省财政收入比例

2.2. 构建影响税收收入的因素

根据收集到的资料,我们主要从经济因素和国家政策因素对税收收入影响进行分析,通过对数据的细分筛选,最终选定以下变量:人均GDP,农、林、牧、渔业增加值,工业增加值,建筑业增加值,批发和零售业增加值,交通运输、仓储和邮政业增加值,金融业增加值,房地产业增加值,社会消费品零售总额,年末在岗职工数。其中这里的社会消费品零售总额,主要是指批发和零售业、住宿和餐饮业以及其他行业直接售给城乡居民和社会集团的消费品零售额。这里的年末在岗职工数主要指国有经济、城镇集体经济、其他经济类型的年末在岗职工。选取了这10个变量,我们对其分别用不同的符号定义,如表2所示:

3. 湖南省税收收入的影响因素分析

3.1. 模型框架

通过对统计年鉴数据的筛选,我们之前已经选择了十个因素作为主要变量,可得多元线性回归模型:

其中

是11个未知参数,称

为回归常数,

被称为回归系数,称

为被解释变量(因变量),

是10个可以精确测量并控制的一般变量,被称为解释变量(自变量)。

将所需数据录入SPSS后,用逐步回归法进行分析,逐步回归的基本思想是有进有出。具体做法是将变量一个一个引入,每引入一个自变量后,对已选入的变量要进行逐个检验,当原引入的变量由于后面变量的引入而变得不再显著时,要将其剔除。引入一个变量或从回归方程中剔除一个变量,为逐步回归的一步,每一步都要进行F检验,以确保每次引入新的变量之前回归方程中只包含显著的变量。这个过程反复进行,知道既无显著的自变量选入回归方程,也无不显著的自变量从回归方程中剔除为止。保证最后所得的回归子集是最优回归子集。

3.2. 检验原理

在求出线性回归方程后,还需对回归方程进行显著性检验,多元线性回归方程的显著性检验主要包括两种统计方法,一种是回归方程显著性的F检验,F检验主要是看自变量

Math_30#从整体上对随机变量

是否有明显的影响,即在SPSS软件分析结果的方差分析表中,所得的P值小于所给定的显著性水平

值即可,本文中,我们给定

;然而在多元线性回归模型中,回归方程显著并不意味着每个自变量对因变量都显著,因此,我们介绍另外一种统计检验方法,即回归系数显著性的t检验,同样的,我们是根据SPSS软件分析结果的系数表中,所得的P值小于显著性水平

值来筛选因变量。

同时,我们还需衡量回归方程的拟合优度。拟合优度用于检验回归方程对样本观测值的拟合优度。我们定义样本的决定系数为:

这里的SSR即方差分析表中的回归平方和,SSE是方差分析表中的残差平方和,SST是方差分析表中的总的平方和,并且SST = SSR + SSE。

样本决定系数

的取值在[0,1]区间内,

越接近1,表明回归拟合效果越好;

越接近0,表明回归拟合的效果越差。

能更清楚地反映回归拟合的效果,但缺点在于不能作为严格的显著性检验。

因此,通过以上三种方法的综合,我们才能得到最优子集的回归方程。

3.3. 数据来源及整理

通过对《湖南省统计年鉴2015》数据的筛选,我们所获得的数据如表3所示:

Table 3. Development of various industries in Hunan Province from 1978 to 2014

表3. 1978~2014年湖南省各行业发展情况

接上表:

3.4. 实证研究与统计检验

将数据录入SPSS软件,并运用逐步回归法处理数据,运行结果如下:

a. 因变量:税收。

a. 预测变量:(常量),工业增加值。b. 预测变量:(常量),工业增加值,农、林、牧、渔业增加值。c. 预测变量:(常量),工业增加值,农、林、牧、渔业增加值,金融业增加值。d. 预测变量:(常量),工业增加值,农、林、牧、渔业增加值,金融业增加值,年末在岗职工数。e. 因变量:税收。

a. 预测变量:(常量),工业增加值。b. 预测变量:(常量),工业增加值,农、林、牧、渔业增加值。c. 预测变量:(常量),工业增加值,农、林、牧、渔业增加值,金融业增加值。d. 预测变量:(常量),工业增加值,农、林、牧、渔业增加值,金融业增加值,年末在岗职工数。e. 因变量:税收。

a. 因变量:税收。

通过对表4、表5、表6、表7的整体分析,我们发现进行逐步回归后,所选取的四个变量分别为:工业增加值,农、林、牧、渔业增加值,金融业增加值,年末在岗职工数。可得可决系数

,由此可见,此回归模型解释了税收收入影响因素的99.8%,标准估计的误差SE = 17.641,误差较小;方差分析表的P值为0.00,该回归方程模型显著;通过系数表可以发现,各个变量系数的P值也为0.00,因此该回归方程模型的各个系数也显著。

由此我们可知该回归方程的常数项

,工业增加值

,农、林、牧、渔业增加值

,金融业增加值

,年末在岗职工数

,因此估计的回归方程模型为:

4. 模型分析

4.1. 农、林、牧、渔业增加值分析

通过SPSS分析出的回归方程模型,我们可以得出影响湖南省税收收入的因素主要有以下四点:农、林、牧、渔业增加值,工业增加值,金融业增加值,年末在岗职工数。关于这几点因素,我们分别对其主要的含义以及影响程度做一个简单的分析。

首先是农、林、牧、渔业增加值的分析,其主要的意思是农、林、牧、渔及农林牧渔服务业生产货物或提供服务活动而增加的价值,为农林牧渔业现价总产值扣除农林牧渔业现价中间投入后的余额。

根据回归方程模型可知,农、林、牧、渔业增加值对于湖南省税收收入产生负的影响,导致税收收入的减少,究其原因,是因为我国从2006年1月1日起废止了《农业税条例》,这意味着对于农民来说,农产品不用再缴纳税款;再加上“三农政策”的农业补贴等相应的国家政策,以及政府部门对于农、林、牧、渔业的投入,因此该因素对于湖南省税收收入的影响也较为合理。

4.2. 工业增加值分析

工业增加值表现为工业企业在报告期内以货币形式表现的工业生产活动的最终成果,是建立资金流量的基础。

一直以来,工业是作为湖南省的主要经济支柱产业,为此湖南省划分了长株潭城市群经济圈,洞庭湖生态经济圈,大湘南经济圈,大湘中经济圈,大湘西经济圈。通过回归方程模型,我们发现工业增加值与湖南省税收收入呈现正相关的关系,系数为0.125;工业拉动经济增长,增加税收、促进财政收入,该因素比较合理。

4.3. 金融业增加值分析

金融业增加值是指金融业的全部基层单位一定时期内新创造出来的价值之和。而金融业是指经营金融商品的特殊行业,它包括银行业、保险业、信托业、证券业和租赁业。

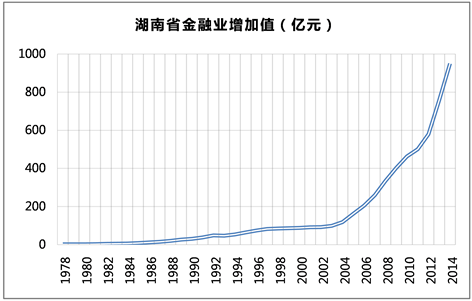

通过回归方程模型,我们发现金融业对于湖南省税收收入的影响系数为0.505,单就分析情况来看,是具有一定程度的影响;而湖南省作为中部省份,金融业发展相对于沿海城市较慢,可以说,金融业是湖南省发展的“短板”之一,因而,我们有必要对改革开放以来湖南省金融业的发展做一个整体分析。图2是1978~2014年湖南省金融业的增加值情况:

Figure 2. Value-added situation of Hunan financial industry from 1978 to 2014

图2. 1978~2014年湖南省金融业增加值情况

由该折线图2可知,湖南省金融业的发展大致分为三个阶段:一是1978~2000年,金融业发展平缓,该阶段对于湖南省经济情况的影响甚微;二是2001~2010年,这十年间,湖南省金融业飞速迅速,虽然历经了2008年金融危机的影响,但总体还是保持向上的势头;三是2011~2014年,恰好2015年是我们国家的第“十二五”规划的最后一年,湖南省金融机构认真贯彻落实国家稳健货币政策,不断加大对经济社会发展的支持力度,金融总量稳步扩大,结构不断优化。

从金融业自身发展的情况来看,湖南省金融业总量保持较快增长,并且,近年来湖南省省信贷支持重点突出,再加上金融业税收较其他行业高,因而,金融业增加值对于湖南省税收收入的影响还是存在的,算较为合理。

4.4. 年末在岗职工数分析

本文的年末在岗职工数主要指国有经济、城镇集体经济、其他经济类型的年末在岗职工。众所周知,就业是民生之本、安国之策;新中国成立以来,随着人口数量的增加,就业压力也逐步增大,因而,就业人数的增加会拉动经济的发展,从而增进税收,促进湖南省财政收入的增加,而财政收入“取之于民,用之于民”,反作用与社会经济,促进就业。

本文的回归方程模型,年末在岗职工数对于湖南省税收收入影响的系数是0.148,年末在岗职工数每增加1%,税收收入每增加0.148%,该因素也是合理的。

5. 结束语

影响税收收入增长的因素是多方面的,本文首先阐述了税收收入的相关概念以及理论基础,进而分析了税收与财政收入之间的关系,以及对于经济的作用,利用《湖南省统计年鉴》的数据,筛选主要影响税收收入的变量,运用SPSS软件进行逐步回归分析,得出了影响税收收入的主要4个因素,并对其做了相应的经济分析,因此,影响湖南省税收收入的主要因素为以下几点:农、林、牧、渔业增加值,工业增加值,金融业增加值,年末在岗职工数。这四个因素并列,相互促进湖南省经济的发展 [5] [6] 。

针对湖南省税收及经济发展,现提出如下几点建议:

首先是对于本篇文章的建议,优点在于将影响湖南省税收收入的因素细分,而不是像以往的文章一样,笼统的把湖南省税收收入的影响因素分为:第一产业、第二产业、第三产业,因而本文研究的比较细致;而本文也存在着一些缺点,对于各变量的选择的合理性考究,以及1994年的税改制和后来的营改增没有做深入的了解,这是需要考虑到的。

对于湖南省税收及经济发展的建议在于,恰逢2016~2020年是我国的第“十三个五年计划”,“五年计划”主要是对国家重大建设项目、生产力分布和国民经济重要比例关系等作出规划,为国民经济发展远景规定目标和方向。而湖南省“十三五”的首要目标是“全面建成小康”社会,这就需要经济来拉动湖南省各行业的发展。

首先可以调整产业结构,比如三大产业的固定资产投资,湖南省一直以来属“玉米之乡”,因而“第一产业”不会落后,我们可以加大“第二产业”、“第三产业”的发展,利用湖南省地理区位的优势,与六省相连,促进经济交流,还可以借以带动“一带一路”的发展。其次是民营企业与国有企业的发展比例,可以加大民营企业的投资力度,增设工作岗位,进而拉动就业经济的发展。再就是完善税收征管体系,提高税收的增收率,防止“偷税、漏税”情况的发生。

基金项目

湖南省青年骨干教师培养对象([2015]361)、湖南省自然科学基金面上项目(2018JJ2006)、湖南省教育厅重点项目(17A030,16A031)、湖南省重点实验室项目(2016TP1020)、湖南省“双一流”建设项目应用特色学科(湘教通[2018]469号)。