1. 引言

我国大部分企业是由国有企业改制而形成的,存在着“一股独大”、“内部人控制”等问题,独立董事制度作为一种解决企业所有权与经营权相分离、缓和大股东与中小股东利益的制度在21世纪初被引入我国 [1] [2] [3] 。2001年,证监会发布了《关于在上市公司建立独立董事制度的指导意见》(下文简称《指导意见》),它标志着独立董事制度在我国正式建立了起来。独立董事是指不在公司内担任除董事以外的其他职务,并与其所受聘的公司及其主要股东、内部管理人员不存在可能妨碍其进行独立客观判断关系的董事 [4] [5] [6] [7] 。它最主要的两个特征是独立性与专业性。近年来,对于独立董事作用的争议不断,这一制度在我国的应用是否存在问题,是否有需要完善的地方是争议的焦点所在。本文正是基于这些问题进行浅显的探讨。

2. 我国上市公司独立董事现状分析

由于2004年,上海和深圳证券交易所在《股票上市规则》中要求强制披露独立董事发表意见的信息,因此本文选取的样本区间为2004~2016年,样本数据来源于国泰安金融数据库全部A股的上市公司,利用Microsoft Office Excel对样本数据进行筛选分类与计算。

2.1. 独立董事在董事会中所占比例分析

一般而言,独立董事在董事会成员中的数量占比越小,他们越不能与大股东抗衡,也就越会依附于董事会的意见,从而不愿意发出不同的声音。相反,占比越大,独立董事就越会发表不同的意见,同时意见被采取的可能性也就越大,越能保护中小股东的利益,从而发挥出独立性。

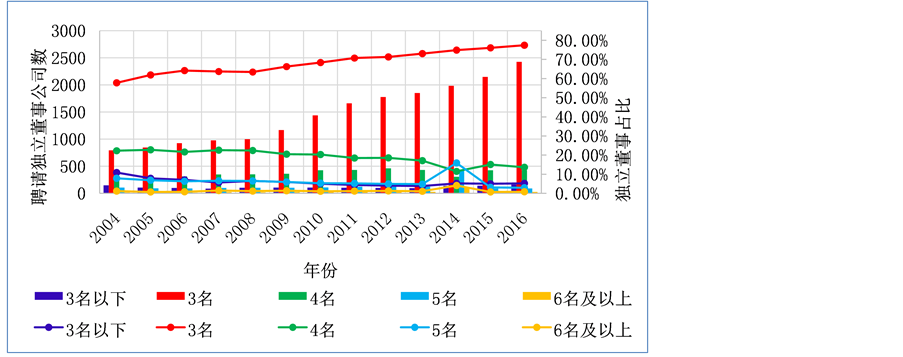

从上市公司聘请独立董事的数量来看,由图1可知,在2004~2016年间上市公司聘任3名独立董事的数量最多,远远高于聘请其他董事的数量,并且呈现逐年上升的趋势。换言之,上市公司独立董事的数量呈现“三人现象”。另外,上市公司聘任4名独立董事的数量其次多。由图1可知,聘请3~4名独立董事的上市公司比例在80%到90%之间。

从上市公司独立董事总人数来看,由图2可知,在2004~2016年期间独立董事总人数大体上呈现递增的趋势,利用每年的总人数计算后可知,每年每家上市公司独立董事平均人数为3.26,这也反映了独立董事的“三人现象”。

2.2. 独立董事履行职责情况分析

本文从独立董事参加会议情况和发表独立意见的情况来分析独立董事履行责任的情况。

Figure 1. Number of independent directors employed

图1. 聘请独立董事公司数变化图

Figure 2. Change of total number of independent directors

图2. 独立董事总人数变化情况图

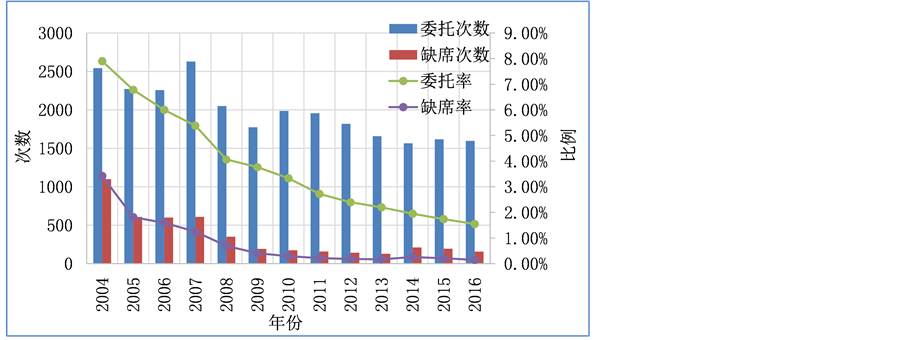

从独立董事参加会议的数量来看,由表1可知,独立董事参加会议情况基本令人满意,其中委托次数和缺席次数相比于应参加次数而言比例都不大。并且,由图3可以看到,委托率和缺席率在2004~2016年间都在逐年降低,特别是缺席率,所占比例极小。这表明独立董事参加上市公司董事会会议的积极性有所提升,更倾向于自己去参加会议,从而发表独立意见。

从独立董事发表独立意见的数量来看,独立董事在2004~2016年这13年间总共发表了242,027项意见,并且发表意见数量逐年上涨。这表明独立董事对独立意见中的各项事项发表的越来越详细,更加关注上市公司各方面的运行情况。根据表2可知,上市公司独立董事发表的意见基本都是同意,很少发表其他意见。本文将除了同意意见的其他六类统一规定为“非同意”意见。由表可知,自2008年以来,独立董事发表同意意见占当年发表意见总数的比例趋于稳定,并且都大于99.60%,“非同意”意见所占比例极小。

3. 我国独立董事制度存在的问题

由于我国独立董事制度只有16年的发展历史,不同于西方发达国家已发展了七十多年,相关法律法规及配套措施已经完善。因此我国的独立董事制度不可避免地存在着一些问题亟待解决。

3.1. 独立董事与监事会职能分工不明确

一方面,我国采用二元制的公司治理结构,下设监事会对公司进行监督。而独立董事制度一开始就是为一元制的公司治理结构中所缺少的监督角色而设置的。这就使得二者会出现角色定位矛盾。

另一方面,我国相关的法律法规尽管对独立董事与监事会的权责进行了划分。但是监督职能的区分

Table 1. Participation of independent directors in meetings

表1. 独立董事参加会议情况

Table 2. Independent directors issue independent opinions

表2. 独立董事发表独立意见情况

该标准设立参考了“关于在上市公司建立独立董事制度的指导意见”1 = 同意;2 = 保留意见;3 = 反对意见;4 = 无法发表意见;5 = 弃权;6 = 提出异议;7 = 其他。

以及“以谁为主”的问题都没有明确规定,特别是在财务、人事以及业务上的监督存在重叠。这使得这两股监督力量没有形成合力,反而导致二者互相推卸责任,没有发挥出各自应有的监督作用。

Figure 3. Commissioned by the independent directors to attend and absent meetings

图3. 独立董事委托参加会议和缺席会议图

3.2. 独立董事的独立性缺失

一方面,《指导意见》中明确规定了对独立董事的提名方式,即候选人必须由董事会、监事会或者持股超过1%的股东进行提名,并经股东大会选举决定。由于我国上市公司存在着内部人控制,股权集中等问题,这就会使得独立董事的提名与选举都掌握在大股东或者高管人员手中,他们的意愿会占主导权。这种单项选择机制会导致大股东会选择自己信任的朋友或熟人来担当独立董事,而《指导意见》并未对“朋友及熟人”关系加以界定。因此,这种“潜在的社会关系”在很大程度上会影响独立董事发挥其独立性的作用 [3] 。

另一方面,独立董事的津贴是由董事会制订预案并由上市公司支付的,这种不由第三方支付的做法会影响独立董事的判断能力,使得他们不可避免地会对薪酬产生依赖。同时,大部分公司独立董事的薪酬决定于公司当年的业绩,而不取决于独立董事的勤勉程度,这会影响独立董事工作的积极性,使得他们不愿意去发表异议,更倾向于发表同意意见。这也就解释了上文现状中为何我国独立董事发表的意见基本都是同意。

3.3. 独立董事的勤勉履职难以保障

独立董事应该认真履行其责任,维护公司整体利益,平衡好大股东和中小股东的利益。然而,目前我国上市公司独立董事他们各自都有工作,相当“忙碌”。一般而言,独立董事的背景来源于财务、法律、金融三个领域,在各自的领域内,他们都身兼要职。参加董事会会议的情况以及发表独立意见的多少并不能完全衡量出他们是否真正的履行了责任。《指导意见》规定一个独立董事不能同时兼任超过5家上市公司独立董事,这样宽泛的规定使得独立董事更加“忙碌”,更加无法勤勉履职。

4. 完善我国独立董事制度的对策

正是因为存在着这些问题,作为治理结构中重要的一个环节的独立董事制度才发展的如此缓慢。所以,我们应当结合中国国情去一步步解决这些问题。

4.1. 整合独立董事与监事会职能

一方面,加强监事会的财务监督职能,取消独立董事对财务的监督职能。这是因为监事会比之独立董事更为了解公司内部的真实财务状况,更能对公司的财务流程进行全面监控。而独立董事由于时间、精力以及获取信息障碍方面的不便都会使得其在财务监督上发挥的作用远远小于监事会。同时,由于独立董事的专业能力要强于企业内部监事会人员,更能全面把握企业的整体运行情况,发现企业存在的漏洞,从而提出更为适合企业发展的建议与决策,所以要强化独立董事的人事与业务监督权,取消监事会在这两项上的监督权。

另一方面,独立董事与监事会之间应该建立信息沟通机制,双方实现信息共享,这样方便二者之间随时能够交互信息,避免出现监督重叠现象,从而双方实现优势互补,共同推动企业的良好发展。

4.2. 改进独立董事提名与选聘机制

为了改进我国由大股东提名独立董事的境况,应由独立董事协会进行提名与推选合适的独立董事。尽管我国已在2014年9月成立了独立董事委员会,但是它主要是一个交流平台,并没有实质性的作用。笔者认为,应该通过独立董事委员会储备相关的独立董事人才,通过一系列严格的评价标准选举出适合的独立董事从而输送给各个上市公司。

4.3. 完善独立董事的激励机制

良好的激励机制可以促进独立董事认真履行其职责,提升其工作积极性,从而提高企业的整体效益。一方面,应构建完整的独立董事评价体系,建立独立董事档案,从而对独立董事任职期间完成工作情况进行评价分析,然后将评价分析的结果与独立董事的工资津贴挂钩,由独立董事协会这一第三方进行工资的支付,而与上市公司无关。另一方面,可以将股票期权引入独立董事激励机制,这样可以使得独立董事自己成为企业的小股东,从而更加关注企业中小股东的利益。同时,股票期权可以将独立董事的个人利益与企业整体利益结合在一起,促使独立董事更加关注企业的经营现状,内部控制等情况,从而有利于企业的长期发展壮大。当然这一数量不可过高,否则就会影响独立董事的独立性。

4.4. 构建独立董事的评价问责与保障机制

4.4.1. 构建独立董事的评价问责机制

我国目前在问责机制方面的规定还处于空白阶段,所以首先应构建明确的问责制度,从而在法律上起到约束独立董事的作用。其次,前文所提到的独立董事评价体系,建立的独立董事档案也是一种约束机制,它可以记录独立董事履职中的诚信状况,是否对企业有所贡献,并且对独立董事的失职行为在公共媒体上予以公布,对违反规定的独立董事予以处罚。

4.4.2. 构建独立董事的保障机制

由于独立董事所承担的风险与所获得的报酬不成比例,这使得独立董事为了规避风险而不愿意做出对自身不利的事情,从而不愿意发表异议意见。因此,我国有必要加强董事责任险在我国的应用。董事责任保险是公司董事和高级管理人员违反其应尽的义务而给公司、股东或第三人造成损害,但由保险公司代其承担民事责任的一种保险。董事责任险自2002年引入我国后,在我国保险公司中该保险投保率并不高,只有2%左右。而美国等西方发达国家该险种投保率达到90%以上。因此,监管部门应强制要求上市公司为独立董事购买责任保险,签订责任险合同,从而保护独立董事的利益,使其权益得到保障,降低他们在履行职责中的风险。

5. 结论

独立董事制度作为完善公司治理结构中最为关键的一部分被引入我国。本文结合我国自身国情并通过对上市公司2004~2016年的数据,指出我国上市公司独立董事制度的现状以及存在的不足,如独立董事与监事会职能分工不明确、独立董事的独立性缺失和独立董事的勤勉履职难以保障。为此本文提出整合独立董事与监事会职能、改进独立董事提名与选聘机制、完善独立董事的激励机制以及构建独立董事的评价问责与保障机制四大措施,用来完善我国上市公司的治理结构,帮助独立董事更好地履行职责。