1. 概况

1.1. 研究背景

20世纪以来,在经济全球化、世界共同体的不断加强趋势下以及在中国特色社会主义新时代背景下,要更好地统筹推进“五位一体”总体布局,协调推进“四个全面”战略布局,贯彻落实党中央各项部署,确保决胜全面建成小康社会圆满收官 [1]。中国能否在新一轮国际竞争中脱颖而出,一定程度上取决于中国各区域独角兽企业的发展。这就为研究影响中国独角兽企业集聚的主要因素,即公共政策及区域优势提供了契机。

1.2. 相关概念

“独角兽”最初是由美国著名投资人Aileen Lee提出,指代那些具有发展速度快、稀少、投资者青睐等属性的创业企业 [2]。独角兽企业则是指创业十年左右,企业估值超过10亿美元的创业企业,具有发展速度快、稀少等属性,能够崛起并成为引领产业变革者 [3]。

2. 中国独角兽企业发展情况

在胡润研究院发布的《世茂海峡·2019第三季度胡润大中华区独角兽指数》中,大中华区是指该独角兽企业总部在中国内地以及港澳台地区。据其结果显示,我国独角兽企业数量在美国之后,是全球第二大独角兽企业国。中国独角兽企业总数共218家,总估值超5.6万亿元人民币。值得一提的是,蚂蚁金服以10,000亿人民币估值遥遥领先、字节跳动以5,000亿元人民币排名第二;从行业分布上来看,电商行业独角兽企业以35家的总数位居第一,占榜单16%;从行业估值上来看,金融科技行业以总估值1.8万亿元人民币排列首位;红杉资本在资本成功捕获独角兽企业的排行榜中排名第一,有60家之高;从整体来看,中国独角兽企业具有规模大、涉猎领域新、分布集中等突出特点。

3. 中国独角兽企业区域分布特征

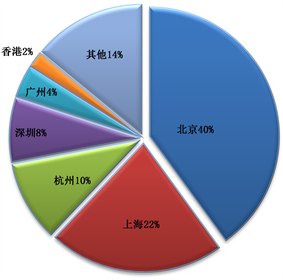

据《世茂海峡》显示,独角兽在地理上集聚于北上杭深等一线城市,呈现出明显的区域集聚特征,如图1。而北京为独角兽企业之都,拥有总数40%的独角兽企业,是大中华集聚独角兽企业最多的城市(87家);上海、杭州排名其后,分别拥有48家和21家,数量占总比22%和10%;粤港澳地区共33家独角兽企业,其中深圳19家、广州9家、香港5家;其他地区独角兽占比14%。

Figure 1. Regional distribution of unicorn enterprises in China

图1. 中国独角兽企业区域分布情况

4. 中国独角兽企业集聚的公共政策和区域优势分析

中国独角兽企业的主要集聚区域可大致划分为四大系,分别为北京中关村系、上海系、杭州系、粤港澳大湾区系。以下为各地区独角兽企业聚集特征:

4.1. 北京中关村系——打造全国创新创业中心

北京中关村,从二十世纪八十年代的“电子一条街”到坐拥一区十六园创新集群、全球创新创业中心,从一个西郊小村到发展成全国的康庄大道,它踽踽独行又独厚得天,用自身良好的生态环境乘着国家的春风带动区域整体蓬勃发展。迄今为止,中关村是全世界除美国硅谷外独角兽最多的城市,主要集中在电商、交通等行业。

4.1.1. 公共政策

1) 经济:如表1,2018年北京地区R&D经费投入强度高达6.17%,远超全国2.19%平均水平,居全国第一,R&D经费高达1870.8亿元人民币,占全国R&D总经费9.5%;政府加大对担保企业的风险补贴、贴息力度;进一步支持示范区内独角兽融资发展,加大科技金融政策支持和服务力度。

Table 1. The partly summary of relevant policies of Zhongguancun in Beijing in 2019

表1. 2019年北京市中关村相关政策部分汇总

政策来源:中关村科技园区管理委员会网站。

2) 科技:如表1,促进高新技术产业创新发展;进一步促进中关村知识保护与质押融资发展,加大区内独角兽企业知识产权保护力度;制定积极措施打造影响全球的全国科技创新中心,给予丰厚资金扶持与自主;精准支持重大前沿项目和建设创新平台。

3) 人才:如表1,建设创业服务机构,打造良好创新创业生态环境,着力于服务科技人才创业;实施“高端领军人才聚集工程方案”;建立自己的建设人才特区。

4.1.2. 区域优势——“科技+人才+资金”为核心的孵化器体系

1) 孵化器体系健全:北京中关村拥有出色的创新创业生态基础,完善系统的创业服务体系,建立起了“预孵化+全孵化+专业孵化+加速孵化”的孵化体系;目前已形成93家国家级众创空间、69家创新型孵化器,更有全球知名孵化器Plug & Play、微软创投加速器等安家中关村,助力瞪羚企业、独角兽企业孵化成功 [4]。

2) 风险投资密集:2018年北京市投资事件数量在全国占比23.02%,风险投资金额在全国占比28.16%,均居全国第一(见附录表1);风险投资机构占比24.46% (见附录表2)。红杉资本、IDG资本等全球顶尖风投机构以及众多天使投资、股权众筹也落户于此。

3) 人才优势突出:截至2018年底海淀区内两院院士605人,占全国36.27%,北京市78.27%;入选中央“千人计划”1157人,北京市“海聚工程”349人,中关村“高聚工程”248人,分别占全市70%、36%、68%。中关村海淀园企业家本科及以上学历占比88.2%,外籍企业家占比3.1% [4]。

4) 科研院所集聚:中关村科学城中“双一流”大学17所,占北京市高校51.5%;中科大北京研究院、北京协同创新研究院等各大研发机构集聚于此。

5) 创新成果密集:2017年,中关村发明专利授权量占北京市45.2%,共计2.08万件;每万人发明专利拥有量是全国水平的28倍,达272件。2018年海淀区第一完成单位的59个项目分获国家自然科学奖、国家技术发明奖和国家科技进步奖(通用项目),占北京市获奖总数85.5%,占全国获奖总数26.3% [4]。

6) 重视创新精神:重视创新创业文化精神,鼓励突破、包容失败,营造创新、无畏、领先的文化氛围。

7) 区域马太效应:各行业领军企业更趋于在中关村集聚,如小米、滴滴打车、创新工场等;在毕马威发布的“2017全球金融科技100强”中,中关村共2家企业入选,占北京市66.7%,占全国22.2%。

4.2. 上海系——全球金融科技中心

上海作为首屈一指的国际大都市,是集中国的经济贸易、金融以及科创等多方面优势于一体的全方位国际中心。在新型“互联网+”模式下,催生出了大批主要集中在电商、大健康和互联网金融行业的本地独角兽。它们依托先天国内外优势培育,后天凭借国家政策以及民间力量扶持,推动着地区经济与独角兽共同发展。

4.2.1. 公共政策

1) 经济:如表2,2018年上海地区R&D经费投入强度达4.16%仅次于北京中关村,R&D经费高达1359.2亿元人民币,占全国R%D总经费6.9%;企业税制改革,:2018年上海减免高新技术企业所得税167.24亿元,研发费用加计扣除减免税收303.75亿元,至11月30日,为824家企业提供银行贷款237.59亿元;完善外商投资环境。

2) 科技:如表2,建立试验区,通过“区域+产业+创新”政策叠加,精准投入研发资源,助推独角兽孵化发展;以科创引领区域发展,以产融结合实现技术突破,从企业服务入手,把上海建设成科创企业投融资中心,服务实体经济高质量发展。

3) 人才:如表2,深化人才制度创新,保持人才政策竞争力,加强和改进人才服务。如临港“双特政策”、购房优惠、人才落户政策;张江科技园人才引进绿色通道以及独角兽人才培育工程等。

Table 2. The partly summary of relevant policies of Shanghai in 2018 & 2019

表2. 2018、2019年上海市相关政策部分汇总

政策来源:上海市人民政府网站。

4.2.2. 区域优势——国际化优势+产业专业化优势+资本市场优势

1) 国际化水平高:上海现已初步形成了国际化的人民币贸易中心、占据着全球化金融中心地位,拥有最完备的金融市场体系以及最佳金融发展环境。

2) 产业基础坚实:先进制造业和战略性新兴产业是上海经济的重要支持、培育独角兽的坚实基础,促进创新与各产业深度融合以实现世界级现代化制造业集群的目标。

3) 风险投资密集:上海市2018年投资事件数量以占比14.24%的数据居全国第二位,仅次于北京(见附录表1);风险投资金额占比14.08%;风险投资机构占比20.48% (见附录表2);根据万得PEVC库数据表明,截至2019年4月末,共有风险投资机构3603家。

4) 地理位置优越:上海口岸已成为全球最重要的贸易港口之一,进出口位居世界之首;作为国内长三角金融改革创新的先行区、海外金融机构的重要集聚地,上海在新一轮中国对外开放中仍保持领先地位。

5) 创新创业环境优良:上海众创空间总数高达500多家,国家级孵化器49家、13家国家级大学科技实验基地,占全国总数11%。

6) 城市精神开明:上海所倡导包容、卓越、开明、谦和的城市精神和上海人的进取拼搏以及国际声誉都为独角兽蓬勃发展提供了软实力。

4.3. 杭州系——数字经济领航者

杭州地区独角兽企业抓住的不仅是互联网新发展的尾巴,更是这个时代的尾巴。前人成功发展——各独角兽在阿里巴巴的积极生态圈内发展,相继在电商、互联网金融、大数据领域崭露头角,2019年杭州独角兽增长率为20%;而全球最大、唯一超千亿美元市值的独角兽——蚂蚁金服正位于杭州;30家杭州独角兽企业中,与数字经济相关的共29家,占96.7%。杭州是名副其实“金融科技体验之城”、电子商务之都,也是“数字经济第一城”。

4.3.1. 公共政策

1) 经济:如表3,2018年浙江地区R&D经费投入强度达2.57%,R&D经费高达1445.7亿元人民币,占全国总比7.3%;政府出台措施规范互联网金融市场秩序,净化金融市场环境;出台税收优惠政策,优化营商环境,浙江省2013~2017年共减免高新技术企业税收1283.65亿元;培育“雏鹰企业”,加大财政扶持。

2) 科技:如表3,鼓励发展高新技术企业,培育各类瞪羚、准独角兽企业,完善创新创业服务平台,强化政策落实;鼓励创新成果转化,设立专项创业资助资金、无偿资助及孵化场地等。

3) 人才:如表3,2017年出台人才引进计划,对海外归国华裔或非华裔高端人才回国创业给予创业启动资金、两年内最高500万元的银行贷款全额贴息及三年内最高500平米的房租补贴 [5];开展杭州金融产业人才发展三年行动计划。

Table 3. The partly summary of relevant policies of Hangzhou in recent 5 years

表3. 近5年杭州市相关政策文件部分汇总

政策来源:杭州市人民政府网站。

4.3.2. 区域优势——依托强大的平台企业

1) 平台企业孵化器:由阿里巴巴集团积极构建的良性经济生态圈,涉猎新兴行业广泛、共享经济红利、发展大数据云计算、深化各企业间的合作。在中国大型平台企业中,阿里巴巴投资、成功孵化的独角兽数量最多(29家),估值也最高(3028.4亿美元)。

2) 科技创新氛围浓郁:杭州在全球科技企业TOP200中市值总额位列第三,高新区(滨江)10家企业入选省国家高新技术企业创新能力百强名单并包揽前三;打造特色重创空间产业集聚区、“滨江天堂硅谷”、“互联网+”世界科技创新高地和全球创新创业中心。

3) 人才优势突出:互联网人才数量集聚,截止2018年7月25日,杭州市互联网工程师人才净流入率居全国第一,尖端人才占比大。

4) 民间资本密集:民间浙商资本实力雄厚以及众多风投,给予初创企业充足资金支持。

5) 区域马太效应:在阿里巴巴等第一批独角兽的带动和示范下,营造创新创业氛围;吸引大量风投机构、私募基金进驻,产生溢出效应、马太效应。

6) 城市发展环境良好:在2017年创新活力指数中,杭州作为新一线城市居全国第六;还连续9年入选了“魅力中国——外籍人才眼中最具吸引力的中国城市”;杭州生态自然环境舒适宜居,更是一座著名的旅游城市。

7) 浙商精神助力:和气共赢、低调敢闯的浙商精神在长三角地区广泛流传,以此形成了宽松自由的创业创新环境。

4.4. 粤港澳大湾区系——硬科技碰撞

粤港澳大湾区,是新一轮深化改革开放的着力点,在中国对外开放中有着举重若轻的作用。自成立粤港澳大湾区以来,深圳、广州、香港三地不断加强对外合作,已位列国内城市国际化第一方阵。三地以工业、高技术制造业的产业结构为主,实体经济发达,主要集中在互联网金融、物流和智能硬件行业。秉持创新开放、包容务实的精神,粤港澳大湾区培育出了一批又一批技术驱动型的硬核独角兽企业。

4.4.1. 公共政策——指向性政策、全方位政策支持体系

1) 经济:如表4,据广东省统计局发布的《粤港澳大湾区工业经济创新驱动发展研究》显示,2018年珠三角规模以上工业企业R&D经费投入为1982.18亿元 [6],广东地区R&D经费投入强度达2.78%,R&D经费高达2704.7亿元人民币,占全国R%D总经费13.7%,投入经费居全国第一;良好的税收环境,2013-2017年仅深圳一城就为高新技术企业减免税1143.64亿元,为独角兽发展减负;同时国家还采取措施整合、规范股权市场,为大湾区企业发展提供监督手段和有力保障。

2) 科技:如表4,建设广深港澳科技创新走廊,打造粤港澳大湾区内产业和科技创新最发达的区域;加强区域内科技计划项目管理,深圳市还推行了项目专业化管理;广东有序向港澳开放重大科研基础设施和大型科研仪器,共享科技资源共享服务平台 [7];落实人工智能企业发展,完善人工智能领域生态圈,帮助产业发展突破瓶颈。

3) 人才:如表4,引进澳门、粤港青年创新创业孵化中心、实践基地,推进深圳市人社事业发展,促进三地政策衔接;注重内地与香港人才融合,给予外来优秀人才在住房上、生活上的经济补贴,在税收上减免个税负担,解决其后顾之忧,促使高精尖人才落户大湾区。

Table 4. The partly summary of relevant policies of Guangdong-Hong Kong-Macao greater bay area (GBA) in recent 5 years

表4. 近5年粤港澳大湾区相关政策文件部分汇总

政策来源:粤港澳大湾区门户网。

4.4.2. 区域优势

1) 创新氛围浓厚:2017年深圳市PCT国际专利申请量占全国43%,每万人发明专利拥有量近90件,是全国平均水平的9.2倍;有效发明专利维持5年以上的比例达86%,居全国大中城市首位 [8]。

2) 产业基础良好:珠三角地区实体经济发达,大湾区软、硬件企业众多,产业结构以工业、先进制造业、高新技术产业为主,有着近30年的中国制造业经验积累,大规模产业集群效应显著。

3) 风险投资密集:2017年深圳地区早期投资披露募集金额约为25.20亿元人民币,占广东省早期投资基金总募集金额的60% [9]。风险投资机构数量占比23.61% (见附录表2),仅次于北京。

4) 腾讯孵化器助力:腾讯凭借自身在多个行业领域的影响力,助推新兴独角兽,在包括资金、技术、市场等多方面进行指导,为不少企业渡过瓶颈期提供援助,“腾讯系”独角兽在深圳市独角兽企业中占比达1/4。

5) 人才资源密集:移民城市华侨、海归人才集聚,相较内地更具吸引华侨海归的特质;广东经济发达,劳动力丰富,多集中于大湾区等地,粤港澳三地名校、科研院所众多,顶尖科研人才集聚。

6) 侨乡文化包容开放:侨乡文化传承中西交流融合,拥有包容开放、多元发展的和谐人文环境,这是粤港澳大湾区明显区别于其他区域的特征之一;还拥有良好营商环境,在《2018中国城市营商环境质量报告》中,深圳居全国第一。

5. 总结

5.1. 四大系独角兽发展SWOT分析(如表5)

Table 5. SWOT schedule for the development of unicorns in four regions

表5. 四大系独角兽发展SWOT一览表

5.2. 扬长——针对优势及机遇

1) 依托本地孵化器,放大产业集聚:充分发挥杭州——阿里系、深圳——腾讯系等孵化器的作用,同时突破体系壁垒,促进独角兽跨域合作,扩大产业集聚与溢出效应,更好吸引风投、科研院所等。

2) 发挥区域带动效应,扩大发展优势:围绕北京中关村、粤港澳大湾区中的深港广三城,发挥中心城、省会城市作用,带动区域经济协同发展。

3) 凭借本地优势产业,开展合作:中关村依托科创产业、上海依托本地金融业、杭州依托数字经济、深圳依托先进制造业,培育优势企业,促进各区域独角兽广泛合作,取长补短。

4) 积极响应国家号召,发挥政策扶持作用:根据国家颁布的方针政策,进行积极贯彻落实,加快区域内国家级园区建设,顺应发展潮流,保质保量完成指标,强化政策落实、确保政策落实。

5) 抓住对外开放、“一带一路”等发展契机:加强对外交流,进一步对外开放,鼓励跨国贸易、投资等活动,提升区域参与国际活动的能力。

5.3. 避短——针对劣势及挑战

1) 把握经济发展新趋势,紧跟世界发展新潮流:集聚各地优势资源,催生新技术、新模式、新行业,形成新的经济增长点,引入龙头企业、助推领军企业、培育新兴独角兽企业。

2) 量身定制,从实际出发:针对各地实情及当地独角兽企业发展现状制定扶持政策,不仅扶持巨头、龙头企业,更要关注小微、初创企业发展情况;结合本地优势,有的放矢、有重点地给予政策倾斜。

3) 凝聚共识,形成合力:综合政府扶持、科研院所、风险投资等多方力量,培育共识、多管齐下,从独角兽生存发展各方着手保证其正常运转。

4) 完善监管机制,营造健康发展环境:应当建立以政府为主导的市场监管体系,积极参与国际金融秩序及规则制定,净化金融、投资、股权等生产要素市场环境,打击欺诈等违法犯罪行为;提高知识产权保护力度,完善知识产权质押制度;制定独角兽生存发展的相关规范,并依权限及时公布和更新政策施行情况,使优惠政策落到实处、资金支持用于正途,使独角兽管理纳入法制化、透明化、制度化轨道。

5) 创新人才培养机制,提高科研成果转化:应对“回乡潮”人才流失,革新人才制度,加快人才培养机制建设;促进研究型大学向应用型、创业型大学转化,加强校企合作,提高科研成果转化周期与效率。

6) 建立风险机制,防患于未然:鼓励各区域、各独角兽建立、完善内部风险机制并制定相应监督制度与风险控制措施,防范重大风险,加大各风投机构、相关部门审查企业资金利用情况,减少资金利用不善甚至倒闭。

7) 加强合作,抵御经济衰退:促进各独角兽从竞争角色转为合作伙伴角色,在科研、人才、组织结构、资源等各方面开展交流与战略合作,加强国际合作、吸引跨国巨头企业,携手共同抵御世界经济新一轮颓势,促进区域经济发展。

8) 加大研究力度,促进理论与实践相结合:构建各行业独角兽相关信息库、数据库,组建从事独角兽研究的专门智库,推进独角兽产生与发展的理论与实证研究,加强理论指导实践力度与效果,提供行动指南。

5.4. 其他城市应对对策

1) 借鉴成功经验,同北上杭等地独角兽企业开展交流合作,邀请地区巨头、行业翘楚传授经验。

2) 专设科研基地、开发中心,构建示高新区、建立科研院所。

3) 鼓励外商投资,吸引更多外来及本地风投。

4) 政府高度重视并给予资金、税收等多方面支持。

5) 吸引各行业巨头、龙头企业进驻本地,带动区域发展。

6) 完善人才引进政策、解决人才后顾之忧。

5.5. 总结

总之,对比以上四大区域不难发现,独角兽企业多集聚于国家高新区、科技园中,它们是培育瞪羚企业、准独角兽企业和独角兽企业的“绿色大棚”,营造良性生态环境以促进创新创业。因此,应当在遵循国家发展大方向的前提下,发挥各地特长,结合各地优势产业,推进高新区建设,推行、细化具有各地特色的、因地制宜的扶植政策如人才落户政策、税收优惠政策等,以吸引更多瞪羚企业、准独角兽企业安家,推动地区经济与独角兽共同发展。

附录

Table 1. The number and amount of venture capital incidents in Beijing, Guangdong and Shanghai in 2018 (Unit: %)

表1. 2018年北京市、广东省、上海市风险投资事件数量及金额占比(单位:%)

数据来源:清科私募通数据库。

Table 2. By the end of 2018, the cumulative number of venture capital institutions in some provinces and cities in China (Unit: a, %)

表2. 截至2018年底全国部分省市风险投资机构累计数量分布(单位:个、%)

数据来源:清科私募通数据库。