1. 前言

我国是最大的大豆消费国,每年的消费量约占世界的三分之一,但我国大豆产量远无法满足国内的需求,国产大豆在国内消费量的占比不足两成。2016与2017年度,中国大豆进口量均突破了9000万吨,是中国进口的主要农产品。进口大豆中转基因大豆占比较大,这种大豆出油率比国产大豆要高,因此,进口大豆的用途主要是榨油和生产饲料。

世界主要的大豆生产国是美国、巴西和阿根廷,其中以美国的大豆产量最高,因此我国进口大豆中美国大豆占比很大。而中国也是美国大豆最大的市场,所以大豆在中美交易当中占有重要的地位。

在中美贸易战的大背景下,大豆不可避免地受到了贸易战的影响。目前中国已经将对美国大豆征税列为可能采取的手段,以应对美国发起的贸易摩擦。

基于大豆在中美贸易中的重要角色,应该对大豆价格上涨可能带来的影响进行分析。在贸易摩擦中,双方在短期内都会受到伤害,应该做的是权衡采取的措施对双方伤害的大小。若对大豆征税,美国受影响的主要是豆农,其他方面则受影响较小。但中国对大豆需求刚性较大,若大豆价格上涨,影响范围肯定大于美国。大豆价格上涨最直接的影响就是带动下游产品价格上行,因此考虑分析美国大豆征税对国内物价的影响大小,以帮助我国采取更合适的政策。

2. 理论基础

现实生活中的物价受到许多因素的影响,对物价的研究一直在前进,新的方法不断的被发明。本文在前人的经验上,决定用向量自回归模型来刻画大豆价格对物价水平的冲击。

2.1. 模型简介

向量自回归模型简称VAR模型,是一种常用的计量经济模型,1980年由Christopher Sims首次提出。这种模型采用多方程联立的形式,它不以经济理论为基础,在模型的每一个方程中,内生变量对模型的全部内生变量的滞后值进行回归,从而估计全部内生变量的动态关系。VAR模型用来估计联合内生变量的动态关系,而不带有任何事先约束条件。它是AR模型的推广,此模型目前在经济领域,尤其是货币、通胀等较复杂宏观变量的研究中得到广泛应用。

VAR模型是基于数据的统计性质建立模型,VAR模型把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,从而将单变量自回归模型推广到由多元时间序列变量组成的“向量”自回归模型。VAR模型是处理多个相关经济指标的分析与预测最容易操作的模型之一,并且在一定的条件下,多元MA和ARMA模型也可转化成VAR模型,因此近年来VAR模型受到越来越多的经济工作者的重视 [1] 。

2.2. 文献综述

孟岩、张燃(2008)通过建立石油价格波动与我国通货膨胀、股票市场收益之间动态关系的VAR模型,发现石油价格上涨会使我国的通货膨胀加剧,增大股票市场风险 [2] 。贺骁束(2018)运用敏感性分析,发现若加征关税导致国内大豆价格上涨10%,则将推动CPI上涨最多0.35%,总体而言对国内通胀的影响较为显著 [3] 。李颖(2011)借助因子分析法从数十个影响物价的因素中提取了6个因子,以此构建了因子增强型向量自回归(FAVAR)模型,发现在经济结构良好的情况下,国际贸易不会引发通胀 [4] 。阚瑀婷(2017)通过建立SVAR模型,发现人民币汇改后,大宗商品对我国物价的影响显著性提高 [5] 。仝冰(2010)通过货币政策对物价的冲击发现在货币政策中引入通胀目标可以提高CPI的稳定性 [6] 。陈玉海(2009)在研究中国CPI变动中发现,大宗商品尤其是能源类商品对我国物价指数影响很大 [7] [8] 。

3. 实证分析

3.1. 数据选取及来源

大豆价格上涨对我国通胀的影响主要是通过影响相关食品及油料的价格。由于食品及油料均为最终消费品,因此选取居民消费价格指数(CPI)描绘通胀。我国统计局定期公布的价格指数中包括总体的CPI及食品项与非食品项的细分数据,本研究中的CPI与食品项CPI数据来源于WIND金融终端,是由国家统计局发布的月度同比数据。

大豆作为重要的大宗商品,有成熟的期货交易市场。由于关税等影响因素的存在,我国国内大豆价格与国际市场并不完全一致,因此本文中大豆价格(元/吨)选用的是大连商品交易所黄大豆1号的价格。根据月度的黄大豆1号成交金额及成交量计算月度价格并得到同比变化情况。

选取2009年至2018年这10年间的月度数据作为分析对象,得到116期的时间序列数据。

3.2. 数据处理与分析

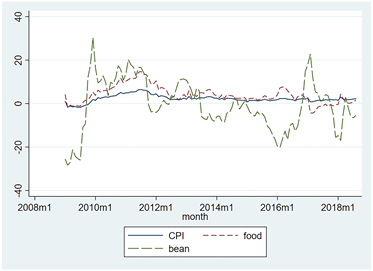

本文采用stata对数据进行处理,在软件中CPI、CPI食品项与大豆同比价格分别命名为CPI、food、bean。首先观察图1序列特征,发现CPI与food曲线较为相似,大豆价格bean虽然波动幅度明显大于其他,但趋势相同,且变动领先于CPI和food项。对三个序列分别作平稳性检验,结果如表1,三个序列均稳定。

3.2.1. VAR模型建立与检验

建立VAR模型之前需要确定模型的滞后阶数,结果如表2,表中AIC、FPE及LR准则均将滞后阶数定为3,因此确定模型的滞后阶数为3阶:

建立3阶VAR模型,并对模型进行检验,发现检验通过,模型成立,如表3,表4。对模型单位根进行检验,发现都位于单位圆内,说明模型稳定,如图2。对模型残差项进行LM检验,如表5,不能拒绝原假设,认为模型残差中不存在自相关,说明模型充分提取了有效信息。

3.2.2. 格兰杰因果与脉冲响应分析

为进一步分析三个指标之间的关系,对三者进行格兰杰因果检验,发现CPI是食品项CPI的格兰杰原因,这与我国CPI中食品项占比较大的现实较为符合。大豆价格是CPI和食品项CPI的格兰杰原因,但大豆价格本身不受其他因素影响,在实际中大豆价格主要受进口与需求影响,物价对大豆影响很小,与分析结果一致。综合以上,认为分析结果可信,影响路径为大豆价格—CPI—食品项CPI,结果如表6。

Table 1. Sequence stability checklist

表1. 序列稳定性检验表

Figure 1. Broken line graph of the sequence

图1. 序列折线图

Table 5. LM autocorrelation test table

表5. LM自相关检验表

*H0: no autocorrelation at lag order.

Table 6. Grainger causality test table

表6. 格兰杰因果检验表

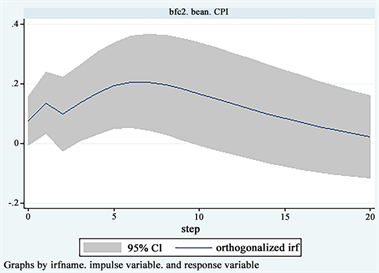

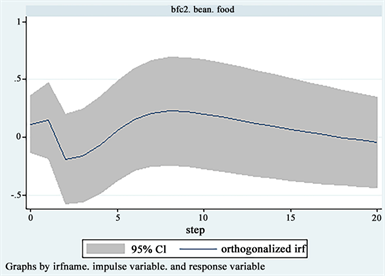

在确定了影响路径的方向后,对模型进行脉冲响应分析,结果如图3,图4。大豆价格对CPI有正向的冲击,约7期冲击达到最大,并且冲击持续时间较长,10期内均处于显著区间,此后逐渐消失。相较于CPI受到的冲击,食品项脉冲响应函数的置信区间一直没有离开0,说明食品项受大豆价格变化冲击的影响更小,且持续时间很短。

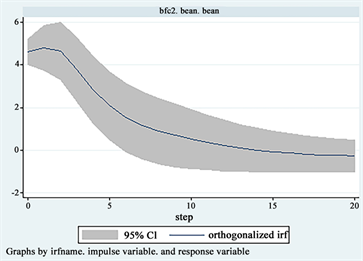

为进一步分析大豆价格变动冲击的大小,作大豆价格自身冲击变动图,如图5。在0时刻,施加1个正向冲击,大豆价格上升约4.5个单位。可以认为4.5个单位的正向变动就等于1个正向冲击,对比图3和图4发现,大豆对CPI与食品项CPI的冲击要小于对本身的冲击。因此本文认为,大豆价格变化对总体物价水平的冲击是会被稀释的,大豆价格变动对宏观经济的影响很小。

Figure 3. CPI impact response diagram for soybean prices

图3. CPI对大豆价格冲击反应图

Figure 4. Food impact response diagram for soybean prices

图4. CPI食品项对大豆价格冲击反应图

Figure 5. Soybean prices impact response diagram of soybean prices

图5. 大豆价格自身冲击反应图

4. 研究结论与思考

4.1. 研究结论

大豆价格与居民消费价格指数存在格兰杰因果关系。大豆价格是食品项的CPI指数及总CPI指数的格兰杰原因,反之不成立。现实中大豆价格主要受产需影响,CPI的本身波动较小,对大豆价格无明显影响。模型结果与实际一致,说明结论可靠。

通过脉冲响应分析发现,大豆价格的变动对CPI和食品项CPI有正向的影响,但影响时间和程度不同。大豆价格对总CPI的冲击更大,持续时间更长。可能的原因是进口大豆不单用来制作食品,还用于制作生物燃料等非食用品,因此大豆对物价水平的影响不限于食品项。

通过分析,本文认为大豆价格的上行的确会造成国内物价水平的上行,虽然无法得到定量结论,但通过对比大豆价格变动对自身以及对CPI冲击的相对大小,认为大豆价格的变化对我国物价的影响会因稀释而变小。

大豆价格对食品类CPI的影响并不明显,因此我国居民的日常生活并不会因中美贸易战的进行产生消极的变化,在生活中贸易战带来的影响微乎其微,完全不必紧张。而对于总CPI的影响反而是需要关注的方面,非食品项的大豆使用需要我们投入更多研究。总体来说,大豆价格的变化对于我国庞大物价体系来说,并不能制造明显波动,尤其是食品类CPI的较为平稳的变化为我国民众注入了一针“安心剂”。

4.2. 思考与改进

VAR模型虽然克服了传统模型人为设定变量造成的偏差,纯粹以数据为导向,简化了复杂的传导过程。但相对的,也使得模型难以保证与经济理论符合。而且VAR模型因为其非结构化的特点,只能对未来的趋势进行预测,但无法分析当期各变量间的关系。比如大豆价格改变当期,CPI的变化情况。可以考虑采用SVAR模型,对VAR施加符合经济含义的约束条件,使当期价格与物价指数之间的变动关系可描述。

此外,仍可以考虑建立传统模型以情景分析等方法量化大豆价格上涨对物价指数的具体影响。

附录

1) 原始数据

2) Stata代码

tsset month

varsoc CPI food bean

dfuller CPI

dfullerCPI,lags(4)

var bean food CPI,lags(1/3)

varwle

varlmar

varstable,graph

varnorm

irf create irf1

irf graph oirf