1. 引言与数据

创业板成立于2009年10月,设立缘由是为暂时无法在主板上市的创业型企业、中小型企业和高科技企业等提供融资途径。经过九年的发展,创业板已经成为培育和推动高科技成长型中小企业成长、支持国家自主创新战略的重要平台,截至2018年3月中旬,共有720家公司在创业板挂牌交易,总市值达到5.2万亿元1。作为资本市场的重要组成部分,创业板受到投资者的热捧,由于其高科技、高成长的定位,创业板公司的业绩及成长性成为关注的重点。自2017年以来,随着相关并购重组政策的收紧,创业板的业绩增速回落明显(图1),这使得市场开始质疑创业板公司成长的持续性以及其业绩对外延并购的依赖。着眼这一问题,本文作者专门建立了相应的数据库,以创业板指数成份公司为代表,试图从内生增长与外延并购两个方面来分析创业板公司成长的持续性。对企业而言,内生增长通常源于企业自身拥有核心技术,市场不断扩大,战略与管理卓越;而外延增长则是依靠并购,并购带来新产品、新市场、新技术,并购带来协同效应,从而提升公司业绩。

本文涉及的公司财务数据来自于Wind数据库以及上市公司的年度报告,初选的样本为创业板指数历年的成份公司,即从2009年创业板指数出台,到深交所最近一次更新创业板指数成份股,这期间所有

数据来源:wind

数据来源:wind

Figure 1. Growth rate of net income of GEMs,20010-20172

图1. 创业板整体净利润增速(2010年~2017年)2

纳入过创业板指数的成份公司3。在此基础上,剔除掉少数几家情况特殊的公司4,余下的221家上市公司作为研究的样本,使用其上市以来的财务数据构建数据库,用于分析其成长的持续性。

考虑到创业板2017年度的业绩披露尚未结束,暂时无法得到全部样本公司2017年度完整准确的财务数据与并购信息,文章选取2008年~2016年221家样本公司的年度财务数据和并购信息构建数据库5。为保证能够完整准确地剔除掉外延并购的业绩影响,作者查阅了对应上市公司历年的年度报告,根据年报对外延并购的信息披露进行剔除,包括被并购公司注入上市公司后持续的业绩,进而得到221家上市公司上市以来剔除外延并购后的业绩情况。

前述221家创业板公司中,不同的公司上市年份不同,上市后的存续时间长短也不同,因此,不能直接把不同公司的财务数据以及增长率放到所在年份进行比较和统计分析。对此,作者将“上市后第n年”作为时间轴,把不同公司上市后第n年的财务数据以及增长率做汇总,在此基础上进行分析比较6,这样处理,既能把不同年份上市企业的数据进行比较,也能够客观地反映企业在创业板上市融资后若干年的发展情况。

2. 公司成长持续性的统计特征

在构建的数据库的基础上,使用中位数和整体加总两种方法来反映创业板公司成长的总体情况。中位数的方法是,取上市后第n年全体样本公司增长率的中位数,进行并购前后的比较;而整体加总的方法为把全体样本上市后第n年的财务数据加总后,算出加总数额的增长率,之后进行并购前后的分析比较7。结果如表1所示。

Table 1. Growth rate of sample companies

表1. 样本公司上市后的历年增长率

说明:“剔除后”指剔除掉外延并购的业绩影响。

表1中的时间轴代表上市后第n年,而对应的数据则是全部样本公司上市后第n年收入与利润增长率的中位数与整体加总数,其中包括原始数据和剔除外延并购后的数据。我们运用以上数据,来讨论营业收入和利润的增长情况。

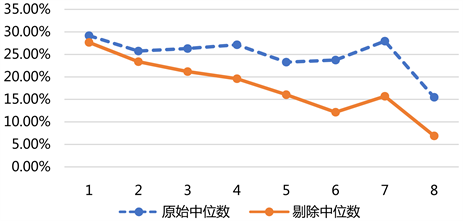

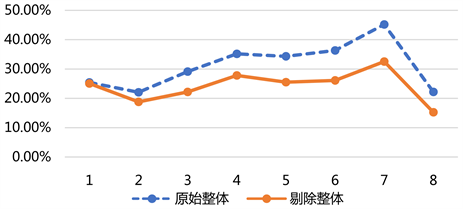

1) 营业收入的增长情况

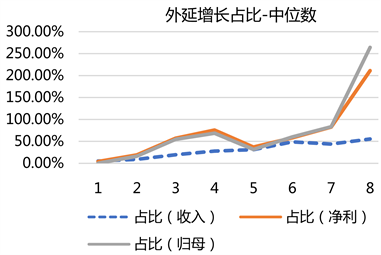

综合两张图可以发现,外延并购对公司增长率的影响在中位数上体现的更明显。原因在于,创业板公司之间业绩差异较大,在整体加总时,业绩靠前的大公司会对整体水平产生非常大的影响,其业绩的变动会显著影响全部样本公司整体增长率的变动,进而体现在剔除并购前后整体法得到的增长率有相同的趋势。以三聚环保(300072.SZ)为例,公司在上市第七年(2016年)营业收入增长118亿,占整体(剔除并购后)营业收入增长总额(384亿)的30%,进而导致整体法下的收入增长率在第七年大幅增加。据此,在讨论外延并购对增长的影响时,把中位数作为主要指标来分析。

从图2(a)可以发现,创业板公司在上市后就基本保持在20%以上的收入增速,这在一定程度体现了作为高科技新兴产业公司快速发展的属性。但是在上市第三年以后,企业的内生增长开始乏力,一定程度需要通过外延并购来维持20%以上的增速;随着上市时间增长,内生收入增速下降幅度变大,企业更加依赖于外延并购带来的收入增长,因而逐渐加大外延并购的力度,不断用收购来增厚业绩;在上市第五年之后,外延并购创造的增长开始占总增长额的40%以上,起到举足轻重的作用。

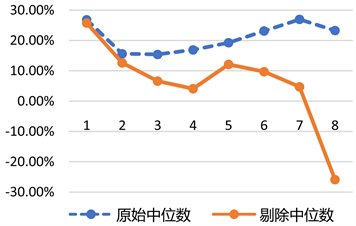

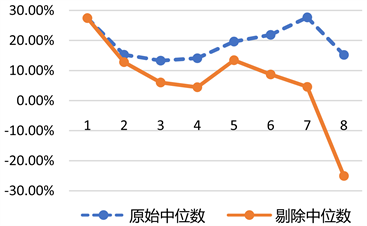

2) 利润的增长情况

结合之前的分析经验,考虑到大公司对整体加总的影响,在分析利润增长情况时只采用中位数。由于净利润与归母净利润的差异不大,并且具有相同的趋势,因此将两者放在一起来讨论利润的增长情况(图3)。

(a)

(a) (b)

(b)

Figure 2. Revenue growth rate of GEM index component companies. (a) Median; (b) Aggregate

图2. 历年创业板指数成份公司上市后营业收入的成长情况。(a) 中位数;(b) 整体加总

(a)

(a) (b)

(b)

Figure 3. Sample company’s profit growth after listing. (a) Growth rate of net profit; (b) Growth rate of net profit attributed to shareholders of parent company

图3. 样本公司上市后利润的增长情况。(a) 净利润增长率;(b) 归属母公司股东净利润增长率

观察(a)、(b)两图可以发现,上市后创业板公司净利润的增长具有一定的持续性,始终保持在15%以上(大部分年份在20%以上),反映了高科技企业的活力。但是,内生增长率却是逐渐下降的,这表明创业板企业原有的产品及技术存在生命周期,盈利能力会不断下滑,最终导致内生业绩增速降低乃至负增长。据此,并结合对营业收入的分析结果,可以得出:上市的头三年,企业对外延并购的依赖较小,但内生的利润增长率下降明显,拖累公司整体的利润增速。从上市后的第四年开始,公司为提振业绩逐渐加大外延并购的力度,外延并购增加造成业绩一定程度上提升;进一步,随着并购重组政策的放开,企业选择更大力度地实施外延并购,在2014~2015年(大多数企业上市后的第5~7年),并购进入爆发式增长,这直接大幅拉高了业绩。到了企业上市的第六年后,外延并购贡献了90%的增长,甚至会完全弥补原有业务的业绩下滑。

3. 公司成长的来源与持续性

1) 内生增长

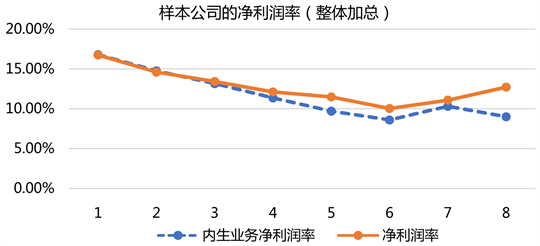

内生增长的影响可从两个方面来分析:一是内生增长的效益;二是内生增长对总增长的贡献。内生增长的效益在很大程度上是通过原有业务的盈利能力(利润率)来体现的。从图4可以发现,创业板公司内生业务的利润率呈现逐渐下降的趋势8,当前已经低于10%,这表明,大部分创业板公司内生业务的盈利能力逐年下滑,效益持续性较差,内生增长的潜力有限。

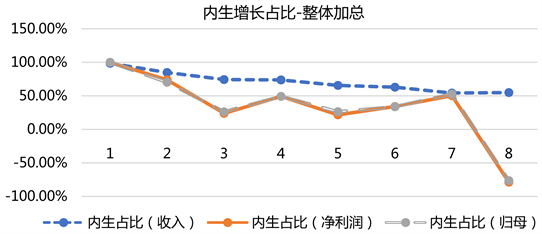

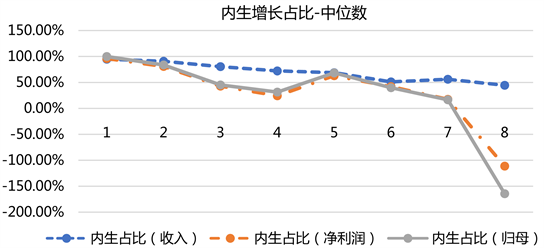

要分析公司内生增长对持续增长的影响,计算内生增长的贡献率有两种方式:一种是通过整体加总,计算内生增长创造的业绩增量占整体增量(原始数据)的占比;另一种是利用中位数计算内生增速占总增速的比值(图5)。

通过图5(a)和图5(b)两图可以发现,创业板公司内生增长的贡献越来越小,在上市三至四年后,内生增长对总增长的贡献开始低于50%,以至于在上市七年后,依靠内生的增长消失,原有业务甚至开始拖累公司的发展。这表明,大多数创业板公司的原有业务存在生命周期,随着时间的推移逐渐失去增长的动力,而同时,企业利用现有资源创造形成新的生产力的能力也不足,需要更多地依赖外延并购实现增长。

2) 外延并购

相比内生增长,外延并购是实现快速增长的重要手段,也是大多数创业板公司采用的增厚业绩、保

Figure 4. Net profit margin of endogenous business after simple companies listing

图4. 样本公司上市后内生业务的净利润率

(a)

(a) (b)

(b)

Figure 5. The contribution of endogenous growth after simple companies listing

图5. 样本公司上市后内生增长的贡献率

障增速的方法。无论是吞并同业实现市场份额的提升,还是上下游产业链的扩张,抑或是多元化经营乃至转型发展,良性的外延并购都可以在短时间内完成公司的扩张,提高公司效益 [1] 。

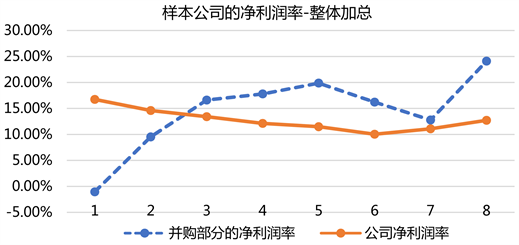

通过对利润率的对比分析,能够得出并购对企业效益和盈利能力的影响。我们在自建数据库的基础上,加总整理出创业板公司上市后历年因外延并购所创造的营业收入与净利润,算出相应的净利率,进而与公司整体的净利率进行比较(图6)。

Figure 6. Net profit margin: M & A vs. in aggregate after simple companies listing

图6. 样本公司上市后外延并购部分的净利润率

从图6可以看出,在上市后的两年内,创业板公司以内生增长为主,外延并购的力度不大,外延并购的效益尚不明显。从第三年开始,由于内生业务增长乏力,企业逐渐加大外延并购的力度。尤其是TMT行业,数据显示,创业板TMT行业公司的并购在2015年达到顶峰。由于TMT行业公司一般具有高附加值,高利润率的特点,TMT行业外延并购的风行拉高了创业板公司整体的利润率,提高了创业板公司整体的盈利水平。

对比图5与图7,能更加清楚地看出创业板公司在上市后成长的来源与持续性。在上市后的前三年,创业板公司总体上以内生增长为主;而实际从第三年开始,内生增长已显乏力,创业板公司开始通过外延并购来改善业绩,到第五年,并购已经贡献了50%的增长;到了第七年后,并购资产成为业绩增长的主要来源,由于并购资产的利润率高于原有业务,导致其对利润的影响高于对收入的影响,通过创造50%的收入增量形成接近100%的利润增量。

总而言之,关于创业板企业成长的持续性,通过跟踪、分析创业板指数成分股公司上市以来八年的业绩,我们得到三个结论:

整体来看,到目前为止,创业板公司上市后能够保持持续较高的增长,营业收入年增速保持在20%以上,利润增速保持在15%以上。

创业板公司内生业务普遍存在生命周期,业务规模的增长和盈利能力都逐年下降,直至零增长甚至负增长。上市三年后,创业板公司依靠自身核心技术创造新增长动能的能力普遍不足,必须转而通过外延并购,以实现持续增长。

到目前为止,创业板公司增长的典型时间节点是:上市后的三年内主要依靠内生增长;上市后第三到第五年,通过并购保持增长,到第五年并购贡献近半的业绩增量;上市七年后,内生业务进入衰退期,外延并购成为业绩的主要来源。

4. 典型案例剖析

毫无疑问,从公司个体的角度来考虑,创业板企业的增长模式是多种多样的。良性的内生增长,成功的收购兼并,都可以将企业做大做强做优,表2是221家样本公司中,上市以来营业收入和扣非净利润年复合增长率均处于前10%的公司。考虑上市时间、业务变动以及业绩波动性等因素后,本文选择碧水源和利亚德两家公司来讨论企业成长的持续性及其主要来源。

1) 碧水源——核心技术支撑内生增长

北京碧水源科技股份有限公司成立于2001年,2010年4月在创业板上市,公司致力于以膜技术

Figure 7. The contribution of M & A after simple companies listing

图7. 样本公司上市后外延并购增长的贡献率

Table 2. Top 10% companies with higher revenue and net profit CAGR

表2. 收入与利润的年复合增长率处于样本前10%的企业

解决水污染治理、饮用水净化等问题,是目前全球最大、产业链最全的膜技术企业之一。公司的核心技术为具有完全自主知识产权的全产业链膜技术,这也是公司业绩增长的主要驱动力,公司主营业务是提供以膜法水处理为核心的整体技术和工程解决方案 [2] [3] [4] 。

公司的膜技术以MBR(膜生物反应器)技术为主,该技术自动化程度高、净水效果好,相比传统水处理技术有明显的优势,公司也基于此并顺应环保大势,通过不断的技术创新、商业模式创新以及新产品的开拓实现持续高速增长(图8)。

技术是碧水源内生增长的主要推动力,公司长期致力于技术自主研发,在最初MBR的基础上延伸出3AMBR、3HMBR、CMF、CMF-S及MBR + DF等多种工艺路线,应用于不同需求的水处理,提高了水处理的效率与质量,降低了成本。体系化的水处理技术使得公司能够承接各种水务合同,有力地推动公司的增长。在商业模式上,公司以膜技术为基础,涉足污水处理上下游与排水工程规划建设,将自身打造为涵盖污水处理整体解决方案与市政水工程的全产业链水务公司。公司积极把握PPP带来的机遇,以技术为核心与政府合作,发挥自身在水务全产业链的优势,不断落地大额订单,丰厚公司业绩。此外,公司还积极开发新产品:2011年,公司推出家用净水器,到2016年公司净水器的收入达到2.3亿元。公司通过与蓝色光标等营销公司合作,大力拓展销售渠道,确保净水器业务的持续增长。

数据来源:wind

数据来源:wind

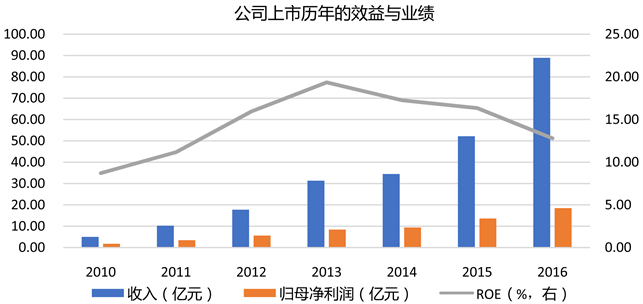

Figure 8. BSY profitability and growth after IPO

图8. 碧水源上市历年的效益及业绩增长情况

碧水源以自身拥有的水处理技术为核心,通过不断的技术创新、模式创新以及产品创新,在水务领域不断树立优势,从而抓住生态环境保护与美丽中国建设的大潮流,实现了内生业务推动的业绩持续增长。

2) 利亚德——外延并购加速战略升级

利亚德光电股份有限公司成立于1995年8月,于2012年在创业板上市。公司原是一家从事LED应用产品研发、设计、生产、销售和服务的高新技术企业,在LED显示领域,公司一直保持显著优势,先后承制诸如北京奥运会LED地屏,国庆60周年庆典天安门广场驻立LED屏,全新鸟巢LED屏幕外观等多个有影响力的大型项目。公司上市后,为了开创新的增长点,实现科技产品从“硬”到“软”,公司提出了四轮驱动战略:即通过LED小间距电视、LED智能照明、显示系统、文化教育传媒四块业务驱动公司成长 [5] ,其中LED小间距电视和显示系统均来自于公司内生的研究与开发,而智能照明与文化板块的发展则源于外延并购。

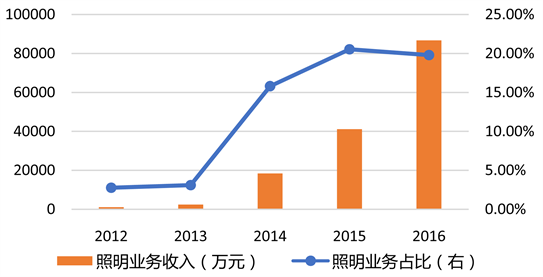

2013年,利亚德并购金达照明,金达照明是LED照明行业的领军企业,在建筑照明灯光设备、城市夜景环境规划、城市室内外照明工程等领域有成熟布局。通过收购金达照明,利亚德业绩实现快速增长:照明板块营收规模由2012年的1600万元增至2016年的8.67亿,总收入占比由3%增至20%;金达照明也超额完成业绩承诺(2014~2016年,超额完成承诺利润的26%、189%,333%),成为国内最大的照明工程企业(图9)。

外延并购同样加速了利亚德在文化教育传媒板块的发展,在该板块,利亚德同样结合自身在LED设备领域的优势,积极布局演艺、旅游等领域。2015年,利亚德先后收购了励丰文化与金立翔,两家主业为文化演艺设备、系统集成与整体解决方案、概念策划及创意设计服务 [4] 的企业。通过收购,利亚德得以布局与LED显示技术的优势相关的文化产业,包括城市灯光夜景设计,声光电结合的演艺表演,文化旅游景观的建设等,构成公司新的增长引擎。

在四轮驱动战略取得成果后,利亚德在2016年确立了“文化科技 + 金融”的新战略:利亚德将以文化体验为核心,聚焦VR技术和文化领域两大发展重点,以产品与服务、创意集成和文化体验运营三种模式,目标实现“千亿利亚德” [6] 。新的战略要求利亚德进一步整合公司与被并购企业的资源,发挥协同效应,同时通过系列资产并购、产业投资等手段提供新增长点。

在整合上,公司综合收购的企业的各项业务,构建了涵盖产品与服务(LED显示及照明的设备与服务)、创意集成(视听应用的整体解决方案)及文化体验运营(相关文化旅游广告传媒的内容支持)的完整的业务流程,实现了产业链的闭环,具备极大的竞争优势。基于此,公司致力于开拓“幸福城市”新市场。利亚德“幸福城市”理念是针对城镇化和旅游经济的快速发展提出,意图在景区提升、旧城改造与更新以及新区与产业园区建设中,充分发挥自身“声光电”一体化解决方案的优势。自2016年,公司在城市夜景设计、文化旅游演艺、场馆改造设计等方面成果明显,拿到包括茅台镇茅台国酒文旅演艺项目、银川文化城项目等多个订单显著地提升了业绩。另外,公司积极布局新兴产业,先后参股、投资数十家与AR/VR有关的科技企业,研究LED与AR/VR技术的结合,不断挖掘新的增长点。

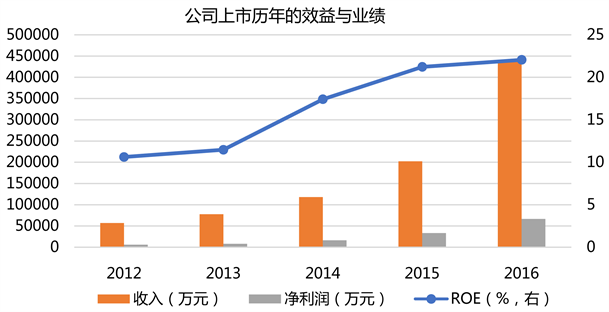

利亚德通过外延并购加速了自身的战略转型升级:通过并购业务与内生业务的有效整合,实现产业链闭环,把企业集团打造成一体化解决方案的提供者,产生显著的协同效应,提高公司的效益,公司ROE逐年提高,也驱动公司长期持续的高速增长 [7] [8] [9] (图10)。

数据来源:wind

数据来源:wind

Figure 9. Growth of LYD lighting business

图9. 利亚德照明业务收入的增长情况

数据来源:wind

数据来源:wind

Figure 10. LYD profitability and growth after IPO

图10. 利亚德上市历年的效益及业绩增长情况

碧水源与利亚德两家公司,都是创业板中持续高速增长企业的代表。两家公司增长的驱动力虽不尽相同,但是共性非常显著,都是通过业务模式扩大升级去创造业绩增长:碧水源以核心膜技术为基础,创新模式与产品,进而发展为水务全产业链的领军企业;利亚德通过并购与业务整合使得自身从LED设备商变成了涵盖产品、创意集成及文化运营的一体化解决方案服务商。由此可见,高科技企业的持续成长很大程度上需要企业不断开拓新市场、新模式、新业务,在产业链中提高产品服务的附加值,这样才能保持自身的竞争优势。

NOTES

1市值为2018年3月16日收市数据。

2数据来源为Wind数据库,其中2017年12月数据是根据创业板公司公布的年度业绩快报或预报得出的,截止2月7日,共有718家创业板公司披露了年度业绩快报或预报。

3选深交所的最近一次更新指数成份股在2018年3月12日,调整了指数成份中的六家公司。

4剔除的公司主要有:温氏股份(对创业板整体业绩影响较大,且自身为传统养殖行业公司)、东方财富与同花顺(互联网金融公司,业绩受资本市场波动影响明显)、金亚科技(造假导致财务数据准确性难以保证)、乐视网(复杂的关联交易导致实际业绩难以确定)、神雾环保(公司控制权发生变更,业绩一定程度上没有连续性)以及2017年上市,没有财务数据的三家公司亿联网络、华大基因和寒锐钴业。

52009年,第一批企业在创业板上市,因此需使用2008年的财务数据作为第0年的基准数据。

6考虑到创业板企业大部分为处于新兴产业的科技型中小企业,受宏观经济波动的影响较小,因此在进行不同年份数据的对比时,忽略宏观因素,直接做分析比较。

7在整体加总计算增长率的过程中,每年的加总范围都会根据公司上市的年份进行调整。

8图4、图5(a)中第七年数据的回升是由于整体法下受大公司影响导致的,在第七年三聚环保、碧水源等公司的业绩增量明显,对该年数据会起到比较大的影响。